7/3-7/7 相場・経済指標振り返り

こんにちは、投資猪です。週初めはアメリカ不在の中、日経スタートは良かったですが、その後は週半ばの景気後退懸念や週後半の高金利持続懸念に世界中の株価は調整を迫られました。簡単に振り返っていきましょう!

ツイッターのフォローもしていただければ嬉しいです!

@invest_wildboar

経済指標振り返り

7/3-7/7 #経済指標 カレンダー

— 投資猪 (@invest_wildboar) July 2, 2023

🇺🇸7/3短縮(~日本時間AM2時)、7/4休場、ISM製造業(7/3 23:00)、サービス業(7/6 23:00)、雇用統計(7/7 21:30)

🇯🇵日銀短観(7/3 8:50)、毎月勤労統計(7/7 8:30)

景気の底堅さとインフレの絶妙なバランスで今の株価が形成されているので、予想と大きく異なる結果には注意🤔 pic.twitter.com/B3hGOhNyUt

特に重要なイベントとして、

アメリカ…ISM製造業/サービス業景気指数、雇用統計

日本…日銀短観、毎月勤労統計を挙げていました。結果まとめです!

経済指標・イベント振り返り

経済指標では赤〇×が示す通り、日本の経済指標は総じて良かったと思います。「実質賃金がまだマイナスだ」とか「需給ギャップもまだマイナスだ」というのもありますが、それを改善する方向に粘り強く動いていることは確かです。

それに対して世界株式は週半ばの欧州のサービス業景気指数の落ち込みで、週後半ではアメリカの雇用指数に揺さぶられて下落という形となりました。

日銀短観・毎月勤労統計

景況感ももちろんですが、設備投資意欲も非常に強く、何よりもお家芸である自動車産業の復活が見て取れたのが非常に印象的でした。先行きについても製造業が改善しているのは大きいですね。

観光関連業種も現在の日本のイメージ通り非常に強い指数でしたので、個人的には世界経済が沈み込むまではまだ日本株ロングの姿勢は崩さずで良いと考えています。

毎月勤労統計も「実質賃金が14カ月連続マイナス」というのがヘッドラインに出てしまいいかにもネガティブな印象を与えますが、現在の世界的なインフレの中ではやむを得ない範囲ではあるでしょう。年度後半には資源価格の低下から電気代なども下がってくる見通しですので、そこで実質賃金をプラスに持ち込めるか、そして来年度以降も今年の春闘の勢いを継続していけるかが一番大切だと思います。

この結果を見て個人的には「日銀政策はまだ変更はないな」と感じたわけですが、後述の米国雇用統計の結果を受けて、少し風向きも変わるのではと考え直しています。

サービス業購買担当者景況感指数

今日のサービス業PMIまとめ

— 投資猪 (@invest_wildboar) July 5, 2023

日本🇯🇵 結果 54.0❌ 予想 54.2

中国🇨🇳 結果 53.9❌ 予想 56.2

フランス🇫🇷 結果 48.0 予想 48.0

ドイツ🇩🇪 結果 54.1 予想 54.1

ユーロ🇪🇺 結果 52.0❌ 予想 52.4

あとはイギリス🇬🇧 予想 53.7 待ち(17:30)

弱い中では日本は奮闘している方ですね🤔

一方で週半ばに出た各国のサービス業PMIの数字は特にヨーロッパ、中国で予想を下回る結果が散見され、景気後退懸念を意識させるものになっています。イギリスは結果 53.7と予想通りでしたが、インフレ改善もまだまだと考えると景気見通しは明るいとは言えないでしょう。

🇺🇸6月サービス業PMI

— 投資猪 (@invest_wildboar) July 6, 2023

結果 54.4

予想 54.1

前回 54.9

予想を上振れ、ISM待ちです

その意味ではアメリカはPMI、ISMともに予想を上回る結果で、この高金利時代においても先進国の中では最も経済の足腰が強いというのは間違いないところです。

雇用統計

経済指標 速報

— 投資猪 (@invest_wildboar) July 6, 2023

アメリカ🇺🇸【6月ADP雇用者数】(前月比)

結果 49.7万人

予想 24.1万人

前回 27.8万人

なんだろう、ADPって…

まず木曜日のADP雇用者数が非常にNoisyでした。労働省の雇用統計との結果乖離は昔から言われていることですが、同じ週に同じような統計で右往左往するのは非常に無駄な作業ですので、ここは何とかしてほしいものです…

#経済指標 速報

— 投資猪 (@invest_wildboar) July 7, 2023

アメリカ🇺🇸【6月雇用統計】

非農業部門雇用者数

結果 20.9万人 予想 22.5万人 前回 33.9万人

失業率

結果 3.6% 予想 3.6% 前回 3.7%

平均時給(前年比)

結果 +4.4% 予想 +4.2% 前回 +4.3%

雇用者数は予想を下振れ⤵️(ADPさんよ。。)

先月までとあまり変わり映えはしませんが、「経済的理由によるパートタイム雇用者」が45.2万人増くらいがハイライトでしょうか。求人は減っている模様。

— 投資猪 (@invest_wildboar) July 7, 2023

経済的理由によるパートタイム雇用者

→フルタイムを希望するも、フルタイムの仕事が見つからず、やむなくパートタイムで働いている人のこと https://t.co/pq52xwULDg

結果的には雇用の伸びはそこまでではなく(もちろんADPとどちらか本質的に正しいのかは神のみぞ知るわけですが)、求人も確実に減っては来ている様相は窺えました。

ただし問題は景気の底堅さとインフレ粘着性からの高金利持続を市場が織り込んで長期金利、特に10年実質金利が下記ツイートの通り上昇してきてしまっており、これが昨年10月のレベルを明確に超えてくる場合にはハイテクを筆頭に株価の再調整もさすがに考えないといけないと思われます。

現在の名目🇺🇸10年債利回りー物価連動債利回り

— 投資猪 (@invest_wildboar) July 6, 2023

つまり、即席の実質🇺🇸10年債利回りですが、去年10月のレベルをブレイクしそう🥺 pic.twitter.com/UnEn2BUmza

さらにそれに引きずられる形で日本の10年債利回りも上昇トレンドに入ってきてしまいそうなチャートをしており、これが 0.5% に再び張り付く、もしくはそれに近いレベルまで行く場合には、今月の日銀金融政策決定会合(27-28日)でのイールドカーブコントロールの再修正が迫られることになるでしょう。(個人的にはそれでも小型グロース以外はさほど影響を受けないと見ていますが)

🇯🇵10年債利回り

— 投資猪 (@invest_wildboar) July 7, 2023

去年12月のYCC修正後に跳ねてからは金融不安もありダウントレンドでしたが、欧米インフレに付き合う形で上抜け⤴️

YCC再修正は免れなさそうな雰囲気に

マザーズにはしんどい。 pic.twitter.com/KcWsVJBhty

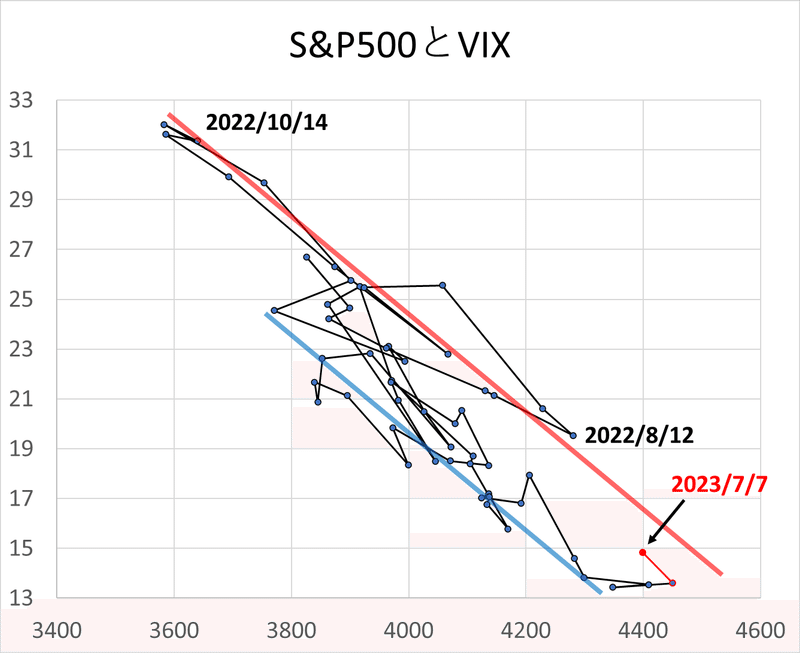

日米チャート、ボラティリティマップ、見通し

米国株

実質長期金利の上昇は2022年に味わった通り、企業の成長シナリオにも重しとなり、もちろん(配当以上の債券利回りが得られるならば)バリュー株にも投資する意義が薄くなってしまいますので、ここには最大限の注意を払う必要がありそうです。その意味で7/12 CPIは次回FOMCでの判断材料として影響も大きいですので非常に重要と言えます。

一方でボラティリティマップ上は、左の青軸に戻る方向に動いたわけではなく、まだVIXが少し上がりながら株価が下がっただけの「調整」ですので、(実質長期金利さえこれ以上上がらなければ)これから出てくる第2四半期決算との戦いとなってくると思われます。少し厳しめに引いている上昇トレンドラインを割るまでは強気相場の継続と考えたいところではあります。

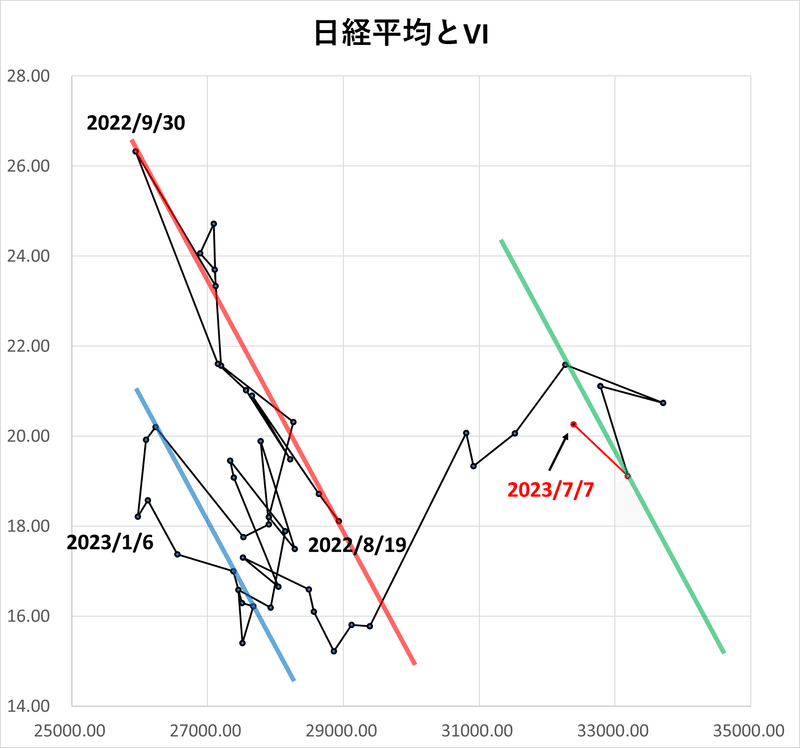

日本株

日経は良好な日銀短観の結果も虚しく、世界経済やETF分配金売り需給不安問題がチラついたことで週後半に向けて軟調な展開でしたが、ボラティリティマップも緑ライン付近での調整となっており、まだ悲観するような状況ではないと思います。引き続きレンジとしては 31,500円から34,500円(VI 16-24)が当面の目安になると思っています。

10日に再び大きめの分配金売りが待っているのと、週末はSQになりますので、そこに向けての機関動向にも注意していきましょう。個人的には10日後場に少しリスクオフで売った分を買い戻していきたいと考えています。

来週の重要イベント

米国株

消費者物価指数(7/12 21:30)

ベージュブック(7/13 3:00)

生産者物価指数(7/13 21:30)

ミシガン大学期待インフレ率(7/14 23:00)

日本株

景気ウォッチャー調査(7/10 14:00)

では来週も頑張っていきましょう!

スキ、フォローなど頂けると本当に励みになりますので、参考になったなと思って頂けたら是非ぽちっとお願いします!

統計手法を用いて株式市場を分析しております! 参考になる記事を書いていこうと思うので、もし良ければサポートいただけると嬉しいです^^