7/31-8/4 相場振り返り・見通し

こんにちは、投資猪です。アメリカ国債の格下げから長期金利の上昇までアメリカ発のボラティリティにやられてしまった1週間となりました。今週も簡単に振り返っていきましょう!

ツイッターのフォローもしていただければ嬉しいです!

@invest_wildboar

経済指標振り返り

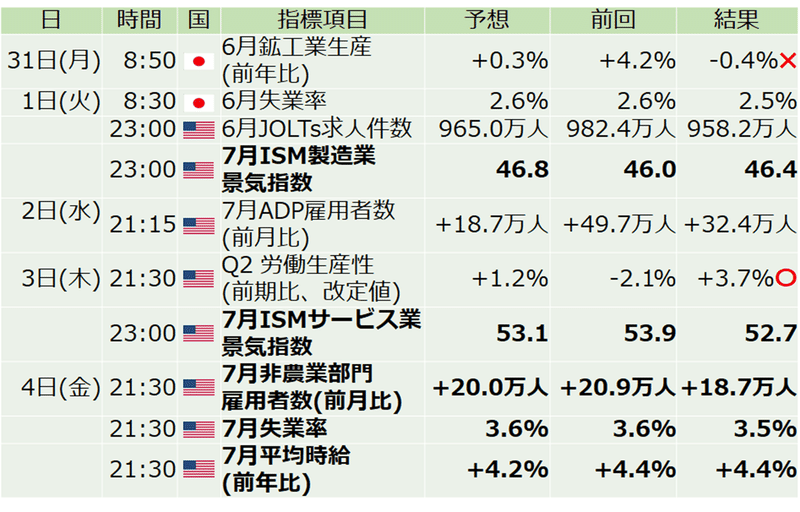

7/31-8/4#経済指標 カレンダー

— 投資猪 (@invest_wildboar) July 30, 2023

🇺🇸ISM製造業(8/1 23:00-), サービス業 (8/3 23:00), 雇用統計 (8/4 21:30)

指数影響決算: 8/3 引け後 $AAPL, $AMZN

お騒がせADP雇用含めテンコ盛り1週間ですので頑張りましょう!

(noteも全然伸びないのですが見てもらえると嬉しいです🥺)#投資家さんと繋がりたい https://t.co/PPUhiFPqVB pic.twitter.com/6nVHGQik5j

特に重要なイベントとして、

アメリカ…ISM製造業/サービス業、雇用統計

を挙げていました。結果まとめです!

経済指標だけを見るとここまでアメリカの長期金利~超長期金利が上昇する数字には見えません。あえて言えば非常に労働生産性(GDP ÷ 労働時間)が上昇しており、これが潜在成長率(簡単に言えば資本投入量と労働投入量、生産性から算出)の上昇に効いた部分はあったかもしれません。

アメリカ超長期金利、実質金利の上昇

Q2 単位労働費用 下振れ⤵️

— 投資猪 (@invest_wildboar) August 3, 2023

7/23-29 新規失業保険申請件数 上振れ⤴️

これでも長期金利の上昇が止まらないとなるとさすがに高PER株は厳しいんじゃないでしょうか…☹️ pic.twitter.com/BUM7h8SJKt

雇用統計が強かった場合、🇺🇸10年実質金利が突き抜ける可能性が濃厚⤴️

— 投資猪 (@invest_wildboar) August 4, 2023

こうだったら株が上がるというイメージが正直湧かない🤔 pic.twitter.com/F2DoVF6dIP

1にも2にも超長期金利の上昇が、株式市場にはハイテクを中心に大きな圧迫材料となってしまいました。インフレ自体が悪くなっていないとすると、それは実質金利の上昇を意味しますので、高PERを許容してくれない環境となります。(実質金利=名目金利ー期待インフレ率)

長期金利上昇の原因は既に多くのマクロ専門家も言及していますが、

1. パウエル議長の「リセッションは考えていない」発言

2. 米国債発行増額、日本のYCC修正に伴う買い手の不安

3. 高金利も何のその、米国経済の相変わらずの力強さ、Q3GDP予想 +3.9%

あたりを考えています。3については上記の通り、経済指標自体はもちろん景気が底堅いことは示していますが、これまでと比べて大きく改善するような指標ではありませんでしたが、アトランタ連銀のGDP予想で、Q3が現在の所+3.9%と非常に強かったのは影響を少なからず与えているでしょう。

昨日発表GDPnowでは🇺🇸Q3 GDP予想+3.9%

— 投資猪 (@invest_wildboar) August 2, 2023

(個人消費支出⤴️どこがリセッションじゃい…)

Inflation Nowでは8月CPI/PCEは全体が上昇、コアは7月に一度上昇して、8月にまた6月レベルに戻るイメージ

(原油/ガソリン高を反映ですね)

まあこれだけから考えると高金利持続と考えざるを得ないような… pic.twitter.com/loq97OYq28

1は市場のセンチメントとしては重要な発言でしたが、あくまでこの数年のリセッションの有無についての話であり、もう少し短期~中期債が上がるなら分かるが、超長期金利だけが上昇する理由としては??という感じではあります。

もうひとつ、

「アメリカの潜在成長率が現在の1.8%ではなく、実はもっと上なのでは」

→「なら中立金利(景気を熱しも冷やしもしない金利)がもっと上なのでは」

という機関投資家の意見もありました。確かに生産性は上昇し、資本も大量に投入しており、確かに労働力は足りない訳ですがそれをAIが今後補完しうるという視点に立てば、そういう考え方もできると思います。

うーむ…日本が買わされるのか…

— 投資猪 (@invest_wildboar) August 2, 2023

買わなきゃ買わないで金利⤴️⤴️だし… https://t.co/WP2ZYOhMRh

あとはこの米国債発行増額も重いニュースです。日本のイールドカーブコントロールが修正されたことによって、日本の機関投資家は基本的には今わざわざ為替ヘッジコストがべらぼうに(5.4%)高いドル建て商品よりも、金利 0.6-0.7%、場合によってはもう少し上昇するかもしれない日本の長期債の方を買いたい状況です。

実に1兆1千億ドル以上も米国債を保有している「お得意様・日本」が買い渋ると、日本に次ぐ保有額2位の中国がこれまでより買うとも思えません。昨日の雇用統計ののち少し下げてはくれたものの、来週アメリカの長期債の入札の結果によっては、まだ長期金利の上昇局面があるかもしれませんので注意はまだまだ必要と考えています。

フィッチによる米国債格下げ

現状では大きな影響は出ていないと考えられます。こちらも多くの方の解説が出ているので、多くは割きませんが

1. 米国債はむしろ買われて利回りは低下し、ジャンク債は売られて利回りが上昇する、という2011年の時のような債券市場の反応が乏しい

2. S&P、ムーディーズほどの影響力は無い

3. なにより史上初の事態ではない

ということで大きな流れにはなっていないと考えています…が、8月2日の日経先物をアメリカ機関3社がズドンと売ったのはこの影響が大きかったと思います。(アメリカ市場が引けてからの発表だったのでとりあえず機械的に売られる対象となった)

先物もオプションも🇺🇸系が怒涛の売りスタンスですね🤔

— 投資猪 (@invest_wildboar) August 2, 2023

BofA, GS, JPMの3社だけで日経ラージ4000枚以上売りって…逆にここから切り返したら面白そうではあります😅 https://t.co/ISoz8sEUQW

その後バフェットさんも「変わらず米国債は買い続けるよ」という安心発言もありましたが、個人投資家が債券投資をする際には元本保証のある生債券と元本保証のない債券ETFの違いには注意を払った方が良いと思います。

元本保証の生国債とETFの違いは大きいですね🤔 https://t.co/7EewLkrKrI

— 投資猪 (@invest_wildboar) August 3, 2023

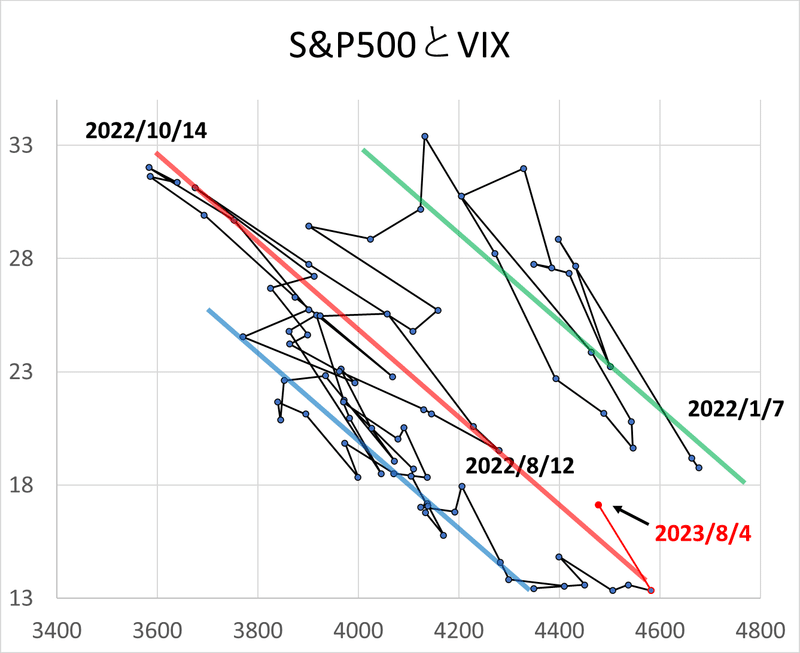

日米チャート、ボラティリティマップ、見通し

米国株

ボラティリティマップ上は市場は「まだ強気相場の中の一過性の株価調整」と見ています(赤軸上での移動のみ)。ただし週末の AAPL の決算後 -5%というのはなかなか印象的で、ここが落ち着かずにVIXが上昇してきてしまうと相場の猜疑心が高まってしまい、軸が左に移動するというケースも考えられますので、来週の注目点は

1. 米国超長期債の入札が順調に終わって、実質金利の上昇が抑えられるか

2. AAPL が持ち直すか

の 2点ということになるかと思います。

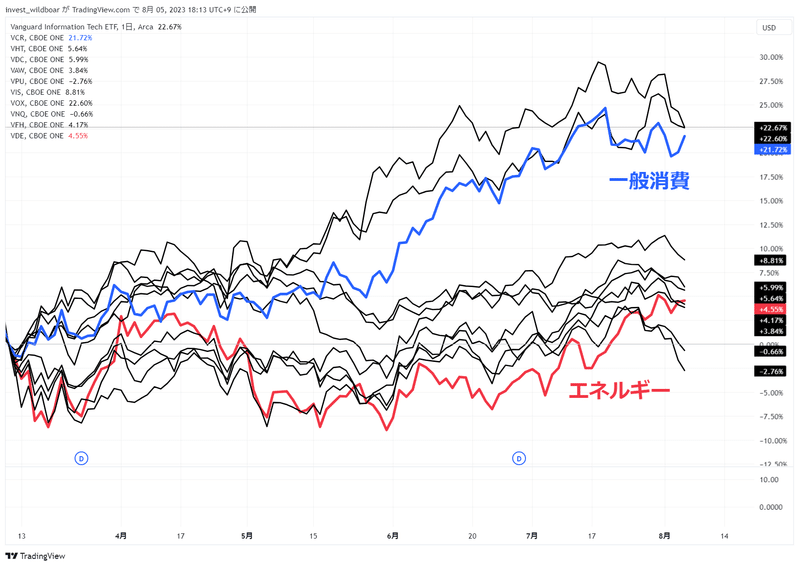

セクターという意味ではこの状況で持ち直したAmazon率いる一般消費セクター(チャートは $VCR)、需要の高さを反映してインフレにも強く高金利にも負けない配当のエネルギー(チャートは $VDE)が足元のチャートとしては優位性が高そうです。

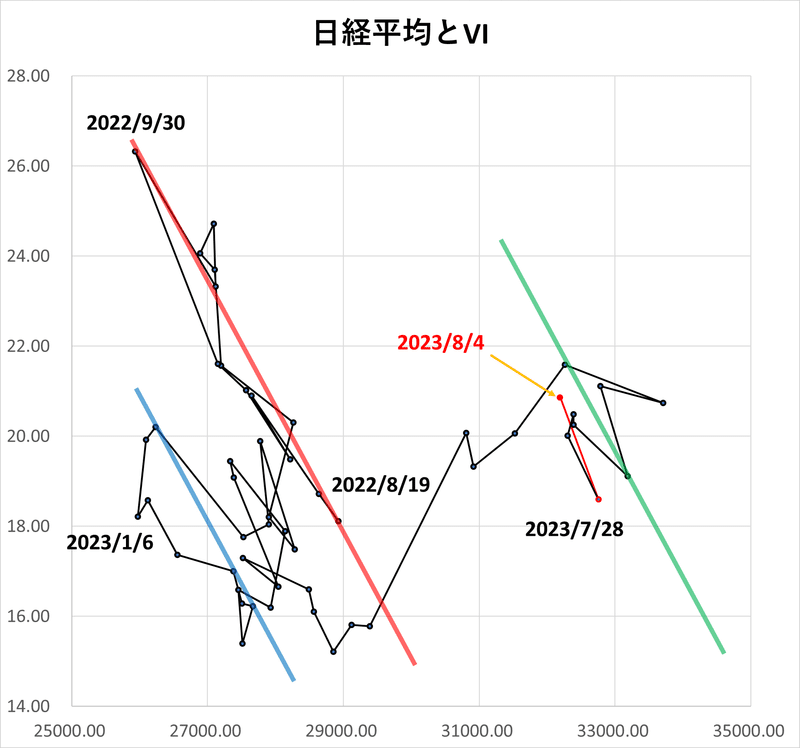

日本株

日銀イベントを無事通過し、週初めにはトヨタの爆益決算もあった中でいよいよ34,000円かという機運も高まりましたが、そこから米国債格下げ、日米長期金利上昇の憂き目にあってしまいました。

米国同様(欧州もですが)、ボラティリティマップ上はまだ調整の範囲の動きですので、過度な悲観までは必要ないと考えていますが、とにかくしこたま売り払ってきた海外マネーが戻ってくるかという他力本願的な要素も大きいので、来週はアメリカ市場が落ち着くかどうかにかかっていると言えるでしょう。今は好決算の企業が相場のアヤで上昇しなかった株をよく見ておくのが重要だと思います。(湖池屋とカルビーが良い例だと思います)

セクターとしては日本の長期金利上昇も現状止まらないので、無難に銀行株を推します(マイナス金利万歳)。

来週の重要イベント

米国株

7月消費者物価指数(CPI)(8/10 21:30)

7月生産者物価指数(PPI)(8/11 21:30)

8月ミシガン大期待インフレ率・消費者態度指数(8/11 23:00)

主な決算

8/7: (寄り前)$BRK (引け後)$PLTR, $LCID

8/8: (寄り前)$UPS, $LLY, $DDOG (引け後)$RIVN, $UPST, $SMCI

8/9: (寄り前)$RBLX, ソニー, (引け後)$DIS, $TTD

日本株

6月毎月勤労統計(8/8 8:30)

6月国際収支・貿易収支(8/8 8:50)

では来週も頑張っていきましょう!

スキ、フォローなど頂けると本当に励みになりますので、参考になったなと思って頂けたら是非ぽちっとお願いします!

統計手法を用いて株式市場を分析しております! 参考になる記事を書いていこうと思うので、もし良ければサポートいただけると嬉しいです^^