[決算][野村不動産ホールディングス] 2023年度

オリジナルデータ

不動産デベロッパー大手5社の一角、野村不動産ホールディングスの2023年度決算が2024年4月25日(木)、東京証券取引所の引け後に発表されました。いつも5社の中ではここがいちばん最初に決算を出します。

Financial Highlights

売上高、各種利益率の推移

リーマンショックの前、2007年からの売上高と利益率の推移です。左の縦軸の単位は100万円です。20年近くかけて売上高は4,000億円弱から7,500億円弱まで成長しました。

リーマンショック前の利益率はいまだ回復していません。

資産状況の推移

売上高と同じ期間のバランスシートの推移です。左の縦軸の単位は100万円です。こちらも総資産、純資産、有利子負債とも増加基調です。

自己資本比率は30%前後で安定推移しています。

有利子負債はリーマンショック時に大幅に増え、その後多少減りましたが、基本は増加基調です。対自己資本比率で見ると、ここ数年は純資産の1.75倍程度で安定推移しています。

キャッシュフローの推移

売上高と同じ期間のバランスシートの推移です。左の縦軸の単位は100万円です。

最近の営業キャッシュフローは隔年でプラスマイナスを繰り返しています。不動産事業の特性上、資金回収に時間がかかる傾向があるのは仕方ないとは言え、安定的なキャッシュフローをもたらす賃貸収入が少なめなのは野村不動産の弱点。

2009年に財務キャッシュフローが大幅なプラスとなっているのは、リーマンショックの翌年に公募増資をしているため。たぶん当時は相当苦しかったんだろうな、と。

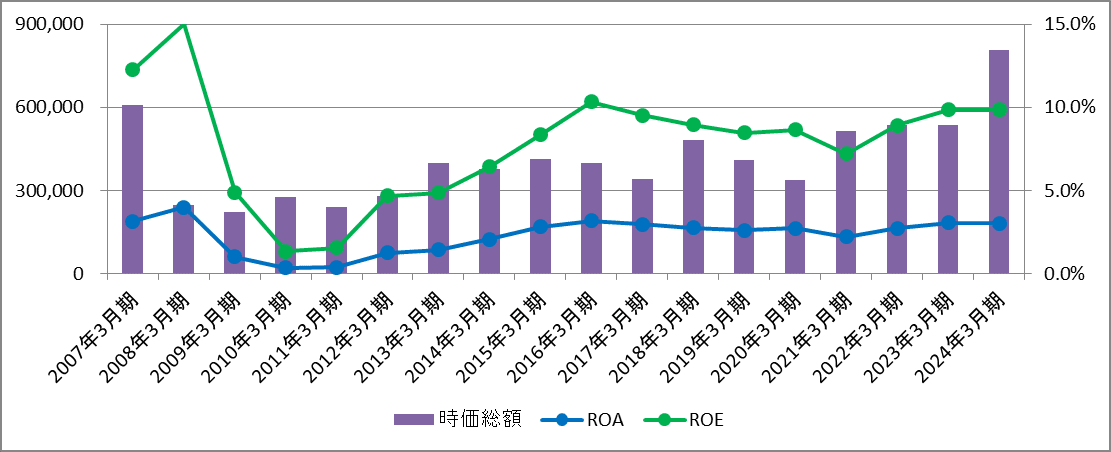

株式時価総額とROA/ROE

昨年比で業績がそんなに伸びているわけでもないのに、株式時価総額が大きく伸びています。新NISA元年(需給の改善)、堅調な都内マンション価格、当面続くと思われる金融緩和環境、など追い風があるのは確かですが、おそらくこの伸びの大半は、インフレによる円貨の毀損によるものでしょう。

2024年度見通し

売上高は7,900億円(23年度比7.5%増)、事業利益は1,180億円(3.8%増)と堅調な増収増益を見込んでいます。

堅調な業績を背景に配当も右肩上がり。23年度は1株当たり140円、10年前の4倍。

野村不動産による業績の定性分析

当連結会計年度におけるわが国経済は、雇用・所得環境の改善と各種政策の効果等により、緩やかな回復基調が続 きました。

不動産市況について、住宅分譲市場では、首都圏において2年連続で年間供給戸数が減少する中、旺盛な需要が継続した結果、販売価格の上昇が見られました。旺盛な需要の背景としては、住宅ローンの金利が安定的に推移したこと、及び共働き世帯の増加等により購入者における世帯所得が向上したこと等が影響したと想定されます。賃貸オフィス市場では、働き方の多様化に即した、より付加価値の高いオフィスへの需要等が見られ、都心エリアを中心に空室率が改善しました。また、これまでコロナ禍の影響を大きく受けていた商業施設・ホテル市場では、行動制限や入国制限が概ね解除されたことにより、サービス消費やインバウンド需要の回復が進みました。不動産投資市場では、 国内において長期金利は緩やかな上昇傾向にあるものの、依然として良好な資金調達環境と投資家の旺盛な投資意欲によって、物件取引量が堅調に推移し、市場規模の拡大が継続しました。中古住宅の流通市場では、旺盛な需要によ って、首都圏中古マンションの取引件数は高い水準で推移し、取引価格の上昇が継続する等、堅調な市況が続きました。

不動産市場は堅調のようです。物価高に対する悲鳴、1年間にわたって下がり続ける実質家計最終支出を示すGDP統計・・・これらと整合しない野村不動産の見解から察するに、限定的な好景気、つまり高値のマンションを買える富裕層だけ景気がいいのでしょう。そもそもアベノミクスというものが、トリクルダウン(①まずは資産価格上昇によって富裕層を潤わせ、②その恩恵を庶民に波及させる)を狙ったのに②に失敗した残念な政策ですから。

1株当たりで評価

不動産業というのは他社との比較がしやすい業種なので、不動産各社の中でどの会社に投資するのがいちばん良いかを比較、検討することを目的に、1株当たりに換算した各種指標の推移を示します。

縦軸の単位は左右とも「円」です。棒グラフの目盛は左軸、折れ線(1株利益)の目盛は右軸です。

23年度末時点で1株当たりの有利子負債は6,000円超、

純資産は4,000円弱、

1株利益は400円弱。

保有不動産の含み益は有価証券報告書に記載されるので6月末まで待たないと分かりませんが、昨年から変わりなければ1,400円弱。

純資産+不動産含み益<有利子負債。いかに多くの借金をして事業を展開しているかが分かります。当然、金利上昇のインパクトもそれなりに。仮に金利が2%上がれば6,000円×2%=120円の利払いが増えるので、それだけで400円近い1株利益は250円くらいに目減りします。

この記事が気に入ったらサポートをしてみませんか?