クレジットカードの賢い使い方

お疲れ様です。

あっという間に6月半ばですね。

もう沖縄では梅雨入り、関東は6月7日ごろに梅雨入り予想です。

ジメジメして、髪の毛のセットも決まらない嫌な時期になりますわ。

ヤケクソでおベルもオヤツをガン見です。

さて、今回は『クレジットカードの賢い使い方』を改めてみていきましょう。

キャッシュレス時代ともなってきている現代では、現金を使う機会が減ってきています。

ですがまだまだ”現金主義”の人もいますし、若い方などはこれから”クレジットカードでスマートに会計をしたい”とワクワクしているハズです。

学生の成績表は”学問の点数”で付けられますが、大人の成績表は”財務諸表”で付けられます。

経済的信用度が一定を超えていない(財務諸表が欠点だらけで悪い)とクレジットカードは作れないので、知っておかないとチャンスを経済的理由で逃してしまうかもしれません。

そりゃぁ勿体無いとですぞ。

なので、キャッシュレス代表とも言える『クレジットカード』についてしっかりと理解しておくことは重要です。

クレジットカードを賢く使って得をする為には、自分が持っている(持とうとしている)クレジットカードの利用状況やポイント付与条件、有効期限などをしっかり理解しておかなければなりません。

もしくは、クレジットカードに怖いイメージを持っている人は再確認したい人もいるかもしれませんので、そこから始めていきましょう。

♦︎結論♦︎

1・クレジットカードの仕組みや特徴

まずは、クレジットカードの基本からおさらいしていきましょう。

■そもそもクレジットカードって何?

クレジットカードの最大の特徴は”後払い”が出来ることです。

コンビニやスーパーマーケットでのショッピングのみならず、オンラインショッピング、水道や光熱費などの公共料金、税金など幅広いシーンで支払いに利用できます。

現金を持っていなくてもお買い物ができたり、支払いをするたびにポイントが貯まったり、海外旅行保険が付帯したりと便利でお得なカードです。

■クレジットカード・デビットカード・プリペイドカードの違い

クレジットカードと似たもの、”デビットカード”や”プリペイドカード”などがありますが、明確な違いがあります。

♦︎クレジットカード

⇨利用した”翌月以降”に指定の口座から現金が引き落とされる仕組み。

♦︎デビットカード

⇨支払った”直後”に指定の口座から現金が引き落とされる仕組み。

♦︎プリペイドカード

⇨”事前にチャージ”した分だけ利用出来る仕組み。

*プリペイドカードには『1,000円』『10,000円』といった残高が予めチャージ・設定されている”使い切り型”が存在することも覚えておく必要があります。

何故なら、使い切り型の場合、残高がゼロになってしまった時点で、それ以上利用できなくなることに注意が必要です。

他には、クレジットカードを発行するために”審査”を必要としますが、デビットカード、プリペイドカードは一部年齢制限があるものの、審査は必要ありません。

■クレジットカードの支払い方法

次に気になるのが、クレジットカードを使用してその後の”支払い方法”ですね。

クレジットカードには、状況に応じて複数の支払い方法が用意されています。

支払い方法は主に『一回払い』『2回払い』『ボーナス払い』『ボーナス2回払い』『分割払い』『リボ払い』があります。

*リボ払いは支払額が一定なので家計の管理がし易い点はメリットですが、支払えなかった分は残高として残ることになります。

仮に、大きな買い物で支払残高が増えてしまうと、支払い期間が伸び、同時に手数料も増えていきますので、リボ払いを使いすぎると”悪魔の契約”とも言われます。

上記画像のようにクレジットカードには、豊富な支払方法が用意されています。

現金だと一括払いが基本ですが、クレジットカードを持てば、大きな買い物は分割払いやボーナス一括払いを利用でき、状況に合った支払方法が選択できます。

■クレジットカードの仕組み

クレジットカードが後払いであることは、ご理解いただけたと思います。

では、後払いがどのような仕組みで可能になっているのか?

『利用者』『加盟店』『カード会社』の3つの立場から見ていきます。

クレジットカードは『利用者』『加盟店』『カード会社』の3者の存在によって成り立っています。

1・利用者が街中やお店のオンライン上のお店(加盟店)でカードを使います。

2・加盟店はその後、カード会社から利用者の利用代金を受け取ります。

3・カード会社は利用者に請求を行い、それに応じて利用者は代金をカード会社に支払います。

4・カード会社は、加盟店から手数料を受け取り、この手数料がカード会社の利益となります。

こうしてクレジットカードの後払いの仕組みは機能しているのです。

クレジットカードを使うことで、利用者にとっては現金いらずの『スマートなお買い物をしている私かっこいい』という優越感を得られる自己満と、加盟店にとっては、売上管理の効率化や現金を持っていないお客さんにも商品を購入してもらえるなどのメリット、カード会社には手数料によって利益が得られるというメリットがあります。

お互いにWin-Winとなっているとです。

こう分解すると利用者はアホっぽいですねw

決してそんなことはないですよ。

2・クレジットカードのメリット11個

良い事もあれば、悪いこともあるのが世の中です。

メリットばかり見たアホではクレジットカードを賢く使えませんので、リスクをしっかり把握し理解度を高く保つ必要があります。

まずはメリットからを見ていきましょう。

■メリット1・現金を持ち歩く必要がない

クレジットカードがあると、現金を持ち歩く必要が無くなります。

クレジットカードが使えるなら、当たり前に現金不要でお会計を済ませられるからですね。

言ってしまえば、スマートフォン決済が使える場合、事前にクレジットカードと紐づけておけば、クレジットカードすら持ち歩かずに済んでしまいますが、ここでは内緒。

■メリット2・ATM手数料を節約できる

クレジットカードを持っていると現金を利用する機会が減るため、入出金に伴うATM手数料を節約できます。

ATMの利用手数料(入出金)は、利用するATMや時間帯、さらに入出金の金額によって異なりますが、他行提携ATMなら220円(税込)程度が一般的ですかね。

仮に毎月現金を引き出した場合、年間で2,640円も手数料を支払っていることになります。

その点、クレジットカードを持っているとATM手数料を節約でき、さらにコンビニや銀行支店・出張所出向く手間も抑えることができます。

■メリット3・家計を管理しやすくなる

日々の買い物や公共料金の支払いをクレジットカードに統一すれば、WEB明細でいつでもどこでも支出を管理できます。

レシートを集めて支出を管理するのは、中々大変かもしれませんが、クレジットカードなら利用した分の明細を専用サイトからすぐに確認できます。

今では、アプリで簡単に管理できますし、”お金を稼ぎたい”ならまず支出から管理しないといけません。

■メリット4・保険(保証)が付くことがある

クレジットカードに付帯している保険は、主に海外旅行傷害保険です。

海外旅行中の偶然の事故により、ケガをして治療を受けたり、死亡や後遺障害が生じた場合に一定限度額の保険金が支払われます。

また、海外旅行中の偶然の事故により第三者に損害賠償責任を負った時も補償されます。

ただし、クレジットカードを持っているだけでは保険が付かない事もあるので注意が必要です。

この場合、出国前の飛行機代や電車代、バス代などの料金をクレジットカードで決済しなければ保険が付帯されません。

詳細はカード会社でしっかりと確認しておきましょう。

■メリット5・独自の特典やサービスを受けられる

クレジットカード発行会社が付加している独自の特典やサービスを受けられることがあります。

いわゆる会員限定特典ですね。

例えば、

・スポーツ施設で割引を受けられる

・ホテルやレストランを優待価格で予約できる

・映画のチケットの割引を受けられる

・テーマパークで割引を受けられる

などなどあります。

使えるなら使いたいですね。

■メリット6・ポイント還元がお得

高還元率と言われる還元率1%のクレジットカードであれば、実質的に買い物が1%割引されるイメージとなります。

まぁ塵積(ちりつも)です。

例えば、100円利用で1ポイント付与され、1ポイント1円相当で利用できる場合、100円の利用で1円が還元されるので還元率は1%です。

仮に1,000円分の買い物をした場合、10円分のポイントが還元されます。

下記の様なキャンペーンや優待などを利用するとさらにお得にポイントを貯められます。

・ポイント特約店の利用でポイント還元率アップ

・ポイントキャンペーンを利用してポイント還元率アップ

などですかね。

どうせ利用するなら賢くいきましょう。

■メリット7・海外旅行がお得&マイルが貯まる

海外旅行に行く時、日本円から現地通過(外貨)へ両替すると思います。

現地通貨を調達する方法が非常に複雑で、細かく検証するのは難しいのが現状ですが、クレジットカードを海外で利用するとポイント還元を受けられ、キャッシングするにしても繰上返済で手数料(利息)を抑えられます。

特にマイナー通貨の両替手数料は高めですので、クレジットカード利用の恩恵は大きいです。

そしてマイルとは、航空会社のポイントのことですね。

基本的には、飛行機に乗った距離に応じて貯まっていきます。

『マイル』という距離の単位がそのままポイントの単位になのもそのためです。

マイルと似た言葉に”マイレージ”、”マイレージプログラム”などもありますが、これたは航空会社が行うポイントプログラム自体を指していて、”マイレージプログラムで貯まるポイント=マイル”と認識しておけば超ベリグです。

*多通貨対応デビットカード

⇨海外旅行の際は多通貨対応デビットカードは非常に便利です。

円高時に会が預金口座に外貨を入れておけば、デビットカードで現地通貨を即時決済(引き落とし)できます。

外貨預金残高の範囲内であれば海外利用にかかる手数料は無料で、非常にお得です。

仮に外貨預金残高が足りなくても、円普通預金残高から非常に低いコストで充当してくれます。

しかし現在のドル高・円安時では逆に損してしまう可能性もありますので、ご注意を。

■メリット8・高額商品も諦めずに済む

これも最も注目されるメリットの1つではないでしょうかね。

例えば、手持ちの現金が5万円で6万円の商品が欲しい時、利用可能枠の範囲内ならクレジットカードを使って購入できます。

また、割賦枠の範囲内なら分割払いも指定できますが、3回以上の場合は手数料が発生するので注意が必要です。

”魔法のカード”ではないので要注意です。

■メリット9・支払い手数料を抑えられる

インターネットで買い物などをする時、クレジットカードで支払うと手数料を抑えられることがあります。

とあるフリマアプリでは、クレジットカードの支払い手数料は0円である一方、コンビニやATMで支払うと100円の手数料が発生したりします。

また、光回線やスマートフォンの月額料金を支払う場合も同じです。

■メリット10・紛失、盗難じにすぐに利用を止められる

「クレジットカードを発行すると不正利用されそうで怖い」と思う方も少ないと思いますが、クレジットカードは、紛失や盗難時にWEBまたは専用デスクへ連絡を行うと、すぐにカードを利用停止にできるので、万が一の時も安心です。

カードの利用停止はもちろん、状況を調べた後に明らかに不正利用があった場合は、連絡をした日を含めて61日前まで遡って損害額を補償してもらえますので、紛失や盗難に気付いた時はすぐに連絡をしましょうね。

■メリット11・クレヒスを作れる

クレジットカードを上手に利用すると、良好なクレヒス(クレジットヒストリー)を作れます。

その結果、信用力が向上し、住宅ローンなどの審査に良い影響が出るかもしれません。

*クレヒスとは?

⇨消費者の信用に基づく取引履歴のことで、クレジットカードヒストリーの略称です。

つまり、携帯料金、ローンの借入・支払履歴などを指しています。

JICCやCICなどの個人信用情報機関に履歴などが登録されており、新規契約審査や中間審査(途上審査)の際にカード発行会社がチェックします。

クレジットを利用しており延滞がない状態(ホワイト)が望ましく、全くクレジットを利用していない人や延滞をした人はクレヒスが悪い(スーパーホワイト・ブラック)と言われているそうです。

ここまでがクレジットカードのメリットを見てきましたが、良いところばかり見ていても胡散臭い分かりきったヘタクソな詐欺師みたいなので、しっかりデメリット(リスク)も見ていきましょう。

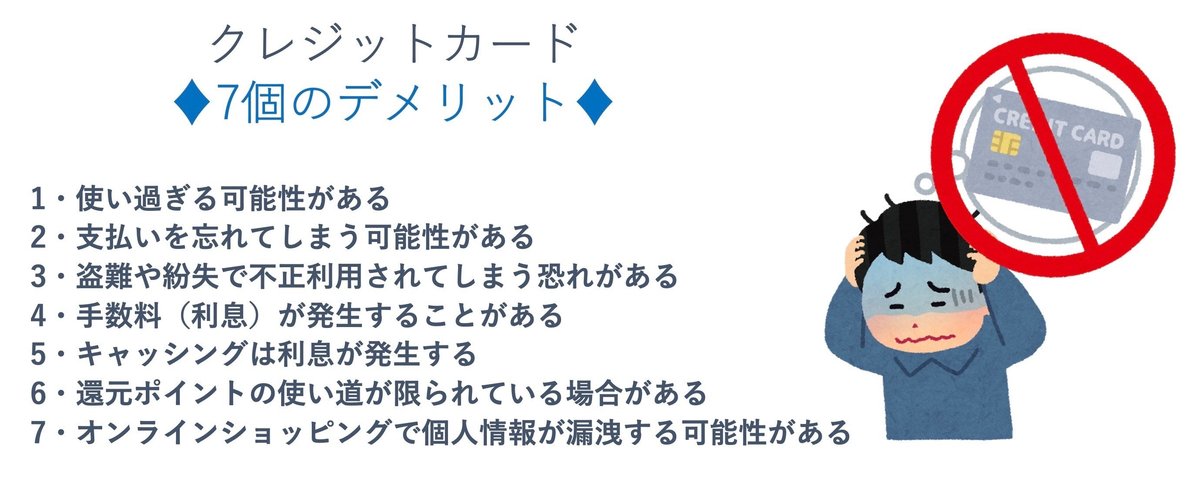

3・クレジットカードのデメリット(リスク)7個

■デメリット1・使い過ぎる可能性がある

クレジットカードは現金がなくても利用でき、代金は1ヶ月以上後になって支払うのが一般的です。

ただし、あくまでもカード発行会社に立て替えてもらっているだけで、いずれ支払わなくてはいけませんよね。当たり前に。

手持ちの現金や預金残高が減っていないからと言って、使い過ぎには注意が必要です。

クレジットカードの利用は未来の自分からの借金(未来の収入から返済する)だと思って、計画的に利用することです。

使い過ぎるって奴はクレジットカードを持つ資格がないので捨ててしまった方が身の為ですね。

■デメリット2・支払いを忘れてしまう可能性がある

まぁここに関しては自分の管理不足でアホなだけだと思ってしまうのは私だけでしょうか。

クレジットカードの利用金額は、毎月の支払日に登録した銀行口座から引き落としになります。

支払日を把握して確実に支払えるようにしておくのは当たり前ですね。

また、支払日とは別に、その月のクレジットカードの利用金額が締め切られる『締め日』もあります。

締め日以降のクレジットカードの利用は、翌月払いとなりますので、締め日についても把握しておきましょう。

■デメリット3・盗難や紛失で不正利用される恐れがある

無くしたり盗まれたりした場合、第三者が勝手に使うなど悪用される可能性が当たり前ですがあります。

現金も同様ですが、クレジットカードの限度額次第では大きな損害となります。

盗難や紛失があった場合、すぐにクレジットカード会社に連絡して利用停止の手続きを取らなければなりませんし、警察への届出も必要です。

先程の”メリット10・紛失や盗難時に利用を止められる”で、損害を補償してもらえるとありますが、注意が欠如していた場合には補償されないこともあります。

何故補償されない場合があるのか?というと、クレジットカードは”発行会社から借りているモノ”であり、カード会員は注意して管理する義務(善管注意義務)があるからです。

■デメリット4・手数料(利息)が発生することがある

以下のような2つの支払方法(分割払い・リボ払い)では、購入代金に加えて手数料(利息)が発生するので注意が必要です。

1・『分割払い』

一般に2回まで手数料無料ですが、3回以上になると分割払いの手数料が付いてしまいます。

手数料はカード会社が分割回数に応じて利用金額100円あたりの手数料を定めており、代金に手数料を加え、分割回数に応じて支払っていくのが一般的です。

手数料は分割回数に応じて大きくなってしまうので、可能な限り短い分割回数を選ぶことをお勧めします。

2・『リボ払い』

分割払いが支払回数を選ぶ支払方法であるのに対し、リボ払いは支払金額を選ぶ方法です。

支払いが一定であるのは、支払金額の見通しが分かりやすいというメリットがあるものの、支払完了まで長くなりがちで、その分手数料も高くなってしまいます。

問題となる手数料は、前月末リボ残高に実質年率(15%など)を乗じて決まります。

つまり、毎月の支払額を定額にするとリボ残高がなかなか減らず、毎月、実質年率15%での手数料を支払続けなければなりません。

”金利15%”と聞いて恐れない人・・・もっと勉強しましょう。

もし、リボ払いにした場合でも、支払いに余裕があればトータルの負担(支払総額)を抑えるために繰上げ返済を是非検討してください。

■デメリット5・キャッシングは利息が発生する

クレジットカードを使った買い物のうち、3回以上の分割払いやリボ払いでは手数料が発生します。

それ以外にもクレジットカードでお金を借りる”キャッシング”にも利息が発生します。

クレジットカードのキャッシングでは一般に実質年率18.0%の利息が発生するので、仮に10万円を1ヶ月借りると約1,500円の利息です。

通常のカードローンより実質年率が高めですので、クレジットカードのキャッシング利用は緊急事態に陥った海外旅行時を除き、慎重に検討する必要があります。

■デメリット6・還元ポイントの使い道が限られている場合がある

クレジットカードを使う大きなメリットがポイント還元です。

しかし、クレジットカードを利用して貯まったポイントの限られている場合もあるため注意が必要です。

例えば、貯まったポイントを景品に交換できるのは良いものの、よく使うお店で利用できない場合があります。

そのため、よく利用するお店でポイントが使えたり、支払金額にポイントを充当できるものを選ぶと良きかなぁ。

■デメリット7・オンラインショッピングで個人情報が漏洩する可能性がある

オンラインショッピングでクレジットカードを利用する際は、利用に伴い通販サイトにクレジットカード情報を登録します。

しかし、セキュリティの甘いサイトだと、登録した情報が第三者に漏洩し、悪用されてしまうかも知れません。

こういったインターネット上での不正利用について、補償が受けられるがどうかの確認を予めしておくことが重要です。

例えば、セゾンカードには、万が一インターネット上で不正利用されてしまった際に、損害の補償を受けられる『オンライン・プロテクション』と呼ばれるサービスが付帯しています。

全てのカードが対象となるので、安心してオンラインショッピングができるでしょう。

4・クレジットカードの不正利用

これまで「不正利用される恐れがある」とか何度もお伝えしたと思うのですが、実際にはどんな不正利用があるのか?

それを見ていきましょう。

■1・フィッシング詐欺

金融機関やカード会社などを装い、「カードの有効期限が近づいています」「カードが無効の状態です」「キャンペーンに当選しました」などといった件名のメールを送信し、偽サイトに誘導するという手口です。

誘導先のサイドでカード情報を盗まれると、悪用されてしまう可能性が極めて高いです。

こんなのに騙される人なんているんでしょうかね?

■2・スキミング

クレジットカード情報を読み取る”スキマー”と呼ばれる装置でカードの磁気データを読み取り、偽造カードにコピーするという手口です。

手法としては、ATMのカード挿入口にスキマーを取り付けて、カード情報を盗むといったものがあります。

また、ゴルフ場やジム、スパなどでは、ロッカー荒らしによってクレジットカードがスキミングされてしまうケースもあります。

これはやられそうですね。

■3・ネットショッピング詐欺

架空のネットショッピングサイトを立ち上げて、架空の商品を販売するのがネットショッピング詐欺(オンラインショッピング詐欺)です。

カード決済をしても商品が届かず、カード情報だけが流出してしまいます。

特に日本語表記がおかしい、会社名や連絡先が架空のもの、商品が相場よりも極端に安いといったサイトは怪しいため安易にカード決済をしないように注意ですね。

■4・出会い系サイト詐欺

出会い系サイトに登録させ、クレジットカード決済でポイントを購入させるという手口です。

この場合、自ら使途を利用したという負い目がある上、詐欺である立証が難しいこともあり、泣き寝入りする被害者も多いようですね。

ワンピースの空島編での”空の騎士ガンフォール”もこう言っています。

”己の行動に罪を感じた時、人は最も弱くなる”

強く生きましょう。

■5・なりすまし

第三者が不正に入手したクレジットカード情報やカードその物を使って、カード所有者本人になりすましてカードを利用する手口です。

これは暗証番号を打たないといけないカードには使えない手口ですね。

■6・ネットショップからの情報漏洩

ネットショップに不正アクセスすることで個人情報であるクレジットカード情報を盗み出す手口です。

どれだけセキュリティを万全にしていても、不正アクセスの手口は常に進化しているので、情報漏洩のリスクは付き纏います。

これはハッカーがやるようなもんですかね。

■不正利用を防ぐ方法

色々な不正利用を防ぐためには、二段階承認サービスやクレジットカードの利用通知サービスを利用する方法が有効です。

まず、『怪しいメールやリンクを開かない』『メールの送信元はしっかりと確認する』といったことも重要です。

近年はインターネット上のセキュリティ強化を目的としたサービスを提供しているカード会社が多くあり、”自分の身は自分で守る”という意識を持つようにしておきましょう。

■不正利用が起きたときの対処法

クレジットカードの不正利用が疑われた時、すぐにカード会社に連絡して、カードを利用停止にしてもらいましょう。

一般的にクレジットカードには、紛失・盗難保険が付帯しており、オンライン上での不正利用に対する保険が付帯しているカードもあったりします。

正しい手続きを行えば、万が一クレジットカードを不正利用されたしまっても補償を受けられる可能性が高いですので、兎にも角にもカード会社に連絡して指示に従うようにです。

また、一度利用停止手続きを行ったクレジットカードは、二度と利用できないのでカードの再発行手続きも忘れずにしましょう。

詐欺師はあの手この手で不正利用しようとしてくるので、まだまだこれからも不正利用の手段・種類は増えてくると思われます。

知っておくことも1つの防衛策であるのは間違いないはずです。

5・クレジットカードの申し込みから発行までの手順

カード会社によって異なりますが、一般的なインターネット申し込みの発行までの手順を見ていきますが、まずは必要な物から。

■発行に必要な物

以下の2点が必要です。

・運転免許証などの本人確認書類

・クレジットカード利用代金の引き落とし口座

・連絡可能な電話番号

・運転免許証などの本人確認書類

⇨申請者と本人が一致しているか?を確認するための本人確認書類の提出が必要です。

なお、インターネットからオンライン銀行の口座設定を行うと、本人確認書類の提出が不要となるケースがあります。

また、輸送でクレジットカードを受け取る場合、配達員へ本人確認書類を提示し、本人確認を行う方法もあります。

・利用代金の引き落とし口座

⇨申込時には、利用代金を支払う銀行口座の設定が必要です。

口座情報を入力するために、キャッシュカードや通帳などを用意しておくとスムーズに手続きが進みます。

また、申込時点で口座を持っていない場合、クレジットカード発行前に口座を開設しておくことです。

クレジットカード会社によっては、支払先として利用できない金融機関もありますので、要確認です。

となると自己破産した人はできないですね。

■クレジットカードを発行するまでの流れ

1・入会申込をして本人情報を入力する

2・本人確認方法を選択する

3・入会審査を行う

4・クレジットカードが郵送される

1・入会申込をして本人情報を入力する

⇨だいたい以下のような内容を入力します。

・氏名

・住所

・生年月日

・勤務先

・収入

・Eメールアドレス

・預貯金額

・利用代金の引き落とし口座

・希望するカードブランド

誤った情報や嘘の情報を入力すると、クレジットカードの審査に時間がかかったり、あるいは審査結果に影響したりする可能性があるので、ミスの内容に入力です。

2・本人確認方法を選択する

⇨以下の3種類から選択できます。

・インターネットで本人確認をする

・本人確認書類をカード会社に郵送する

・カード受取時に本人確認をする

発行までにかかる時間は異なりますが、『インターネットで本人確認をする』『カード受取時に本人確認をする』を選択した場合は通常よりも早く受け取れます。

インターネットで本人確認をする場合、本人確認書類の画像を送信する、あるいは本人確認書類のICチップ情報を送信する方法が主流です。

いずれの方法もスマートフォンから操作でき、数分で申請が完了するのでおすすめです。

証券口座の開設も免許証などの画像を送信します。

3・入会審査を行う

⇨色々と提出後、カード会社が入会審査を行います。

クレジットカードの発行には必ず審査があり、無事に審査を通過できればクレジットカードが発行されます。

しかし、信用情報や申込者本人の属性情報によって審査に通過できず、カードが発行されないケースもあります。

★信用情報とは

⇨本人の支払い能力・返済能力を客観的に判断できる情報のことです。

審査ではクレジットカード会社が信用情報機関に照会をを行い、『どれほどの頻度でクレジットカードを利用しているか』『支払い遅延はないか』など、過去のカード利用歴を確認します。

★属性情報とは

⇨家族構成や住まいの状況、勤務先、雇用形態、年収といった本人情報のことです。

支払い能力を推測するための重要な参考情報となります。

4・クレジットカードが郵送される

⇨無事に審査を通過すると、クレジットカードが郵送されます。

申込からクレジットカードが届くまでの目安期間は、一般的に1〜3週間です。

ただし、カード会社や審査によって期間は異なるので、カードを早く受け取りたい方は、事前にカード会社への確認を行うと早く受け取れます。

■クレジットカードが届いたらすべきこと

記載内容や利用方法を確認しましょう。

利用前にやるべき内容は以下の3点です。

1・申込内容に誤りがないか確認

2・クレジットカードの裏面に署名(意外と重要)

3・利用明細の確認方法を調べておく

1・申込内容に誤りがないか確認

⇨以下のポイントを確認しましょう。

・カードの種類

・刻印された氏名

・国際ブランド

・利用可能枠

・支払方法

・有効期限

・カード作成時に決めた暗証番号

もし指名表記も間違いや申請情報との相違を見つけた際は、カード会社に連絡を入れる必要があります。

2・カードの裏面に署名する(意外と重要)

⇨誤りがなければ裏面に署名します。

署名は漢字・カナ・英語いずれも問題なく、イニシャルでも支障はありませんが、海外での悪用防止の観点から漢字で記載しておくとチョベリグです。

また、カード裏面に署名がないと支払いを拒否されるケースがあります。

クレジットカード利用時にサインとカード裏面の署名が同一でなければ利用できないため、書き慣れている字体にしておくのが万全です。

また、カード裏面に署名のない場合、盗難や紛失によって不正利用された時の補償が受けられない場合もあるので、忘れてはいけません。

3・利用明細の確認方法を調べておく

⇨利用明細の確認方法がわからないと、『いつ・どこで・いくら利用した?』というのが把握できません。

カード会社の専用アプリやWEBサイト、紙面のいずれかです。

私が使っているカードはアプリがありますし、メールでも利用額の通知が来ますので、1円単位で把握できて便利です。

確認する意味は、使いすぎ防止などもそうですが、不正利用に気付きやすいので確認する癖はつけておいた方が良いですね。

*郵送で明細を送ってくれますが、手数料がかかったりしますので、可能な限りWEBサイトやアプリで確認しましょう。

6・クレジットカードのランク

クレジットカードを選ぶ基準は人によって様々です。

年会費やポイント還元率、単純に見た目のデザイン性など沢山ありますが、見逃せないのが”ランク”です。

カード発行会社によってランクの価値は異なりますが、世間一般的に認識されているランクはありますので、軽く見ておきましょう。

■ランクの一般的な区分け

一般的なランクは『スタンダード(一般)<ゴールド<プラチナ<ブラック』の順で高くなります。

ですが、ブラックカードが存在するクレジットカード会社は少なく、実際はプラチナが最高ランクというところも多いです。

ブラックカードは、クレジットカード会社が定める条件をクリアし、招待(紹介)を受けた人だけが持つことができ、単にお金があるだけではブラックカードは持てないということです。

なので、非常にステータスの高いカードとして知られていますね。

基本的にランクが上がるほど審査基準も厳しくなるので、入手難易度は高くなり、年会費も上がると考えてよきです。

しかし、ランクが上がるほど特典やサービス内容も豊富になってきます。

■ランクは券面の色で判断できるのか?

クレジットカードのランクは、サービス内容で判断するものでありますので、券面の色だけでランクの判断は明確にはできません。

例えば、”利用限度額が100万円のゴールドカード”と、”200万円のスタンダードカード”では、実質スタンダードカードの方がランクは高いと言えます。

また、ランクが1番低いクレジットカードでも、券面の色がブラックだったり、シルバーだったりするケースもありますので、簡単には判別できないものとなっています。

7・キャッシング機能

クレジットカードには、後払いの他にも”キャッシング機能”も付帯しています。

キャッシングとは、”お金を借りる”ことです。

急遽お金(現金)が必要になった時や海外で現地通貨の持ち合わせが足りなくなった時に、クレジットカードがあればATMから現金を借りることができます。

主に、コンビニのATM、銀行・郵便局のATMなどから利用可能です。

加えて、オンライン上や電話にてキャッシングを申し込める『オンラインキャッシング』もあります。

8・国際ブランドとクレジットカード発行会社の違い

国際ブランドとは、世界中で利用できる決済システムを提供するブランドのことです。

国際ブランドがカードに付いていれば、そのブランドに加盟している店舗なら世界中どこでもカード決済が可能となります。

例えば、”Visa”のマークがついているカードを持っていれば、Visa加盟店ならどこでも支払いができます。

クレジットカードの発行会社は、その名の通り、クレジットカードを実際に発行している会社です。

各国際ブランドと提携した上で、発行会社それぞれの特典やサービスを付帯したカードを発行しています。

■代表的な4つの国際ブランド

1・AmericanExpress

2・Visa

3・MasterCard

4・JCB

1・American Express

⇨自社カードを発行しており、国内・海外で知られています。

古代ギリシャの百人隊長のデザインが印象的なカードで、特に海外での知名度が高い点が特徴です。

また、JCBと提携しているので、American Express加盟店だけでなく、JCBの加盟店であれば日本国内でも利用できます。

2・Visa

⇨Visaは、世界的に知名度が高い国際ブランドです。

加盟店も多く、クレジットカードを利用できる店舗が多いのが特徴です。

自社カードは発行していないので、提携カードのみで会員数を伸ばしている国際ブランドです。

3・MasterCard

⇨日本を含むその他の地域でも加盟店が多数あり、世界中の加盟店に決済システムを提供しています。

Visa同様に世界中の店舗で利用できる国際ブランドですね。

4・JCB

⇨日本発祥の国際ブランドなんです。

自社カードを発行しており、日本人向けのサービスが充実している点が特徴。

例えば、JCB会員向けに用意された『JCB PLAZA』は、海外に設置された日本語対応で、海外へ渡航した時には、日本語で観光案内やレストランの予約を受けるけてくれます。

この4つを知っていれば、馬鹿にはされないので問題ないでしょう。

さて、ここまではクレジットカードの基本や仕組み、詐欺の種類などを見てきましたが、やっとですね。

どうやって”賢く使う”にはを見ていきましょう。

何事もそうですけど、使い方を間違わなければ問題はないんです。

物事に”善も悪”もないんですけど、”それ”を”使う人”が愚かなだけで、”それ”が”悪”と人は決めつけてしまいます。

正しく恐れ、正しく使い、正しく備えましょうね。

9・クレジットカードを賢く使っている人の9つの特徴

■1・ポイント還元率と年会費のバランスの良いカードを使っている

多くのクレジットカードでは、利用金額に応じてポイント還元を受けることができます。

還元率が0.5%のカードの場合、年間で100万円分クレジットカードを利用したときに貰えるポイントは5,000円分ですが、還元率が1.5%なら1万5,000円分にもなります。

1%上げるだけで、3倍も違います。

ただし、ポイント還元率が高くても、年会費がかかるカードはその分を差し引いて考えなければいけませんので、皆さん引き算は大丈夫ですか?w

どのクレジットカードを選ぶかはその人のクレジットカードの利用金額や利用頻度、用途などによって考えてくらはい。

賢く使っている人は、自分にとって最適なバランスのカードを選択しています。

■2・3回以上の分割、リボ払いを利用しない

上記(デメリット4)で説明した通りです。

3回以上の分割払いやリボ払いは手数料がかかります。

手数料はクレジットカードで得られるポイント還元率の何十・何百倍です。

基本というか、3回以上でしか払えない場合は、分不相応だと思い、その時の買い物は諦めるべきかもしれません。

*『投資での利回り3%』は低いと言い、『自動車ローンの金利2%』は安いと言う。やばいですよ。

■3・キャッシング枠は0円

こちらも上記(7・キャッシング機能)で説明している通りで、キャッシングを利用すると、高い金利を支払う羽目になります。

盗難や不正利用といった問題を防ぐためにも、最初からキャッシング利用枠は0円にしておくのが安心です。

ただし、海外旅行などで、現地通貨をATMで用立てる際は、キャッシング機能に助けられる可能性もあります。

「海外によぉ行くちゃ」という北九州人は検討しておいた方が吉です。

■4・支払える範囲内で積極的にクレジットカードを利用する

どうせ支払うのなら、ポイント還元を得てしまった方が言わずもがなでお得です。

例えば、固定費(家賃)などでクレジットカード支払い可能な場合はどうせ支払うので、ポイントを貰っちゃいましょう。

ただし、いつかは口座などから利用金額分が引き落とされます。

そこで不足金が出ないように、注意が必要ですね。

■5・いつ、いくら使ったのか把握している

クレジットカードは便利な半面、お金を使っていると言う意識が薄くなりがちです。

しかし、賢く使えている人は「いつ、いくら使って、翌月の請求はいくらなのか?」を把握して、支払いに困らないように明細を確認して準備をしています。

不正利用に対してもいち早く気づくことができますので、利用履歴を把握する習慣は非常に重要です。

「生活費なんかいちいち把握してねぇーよ」「金額なんて見ない」と一般人で言っている人がたまにいますが、ダサいですよ。

■6・スマフォ決済と併用して高い還元率を狙う

スマフォ決済とクレジットカードを連携することで、手軽にクレジットカード決済を利用することができ、且つ、ポイントが貯まりやすくなります。

スマホ決済とクレジットカードを連携する理由として最も多く挙げられているのが、”ポイント還元率が高いため”です。

アンケートがあり、回答者413人の約7割がポイント還元率アップを目的に連携しています。

*ポイント二重取りとは、クレジットカード払いの恩恵と電子マネーのポイントバックの恩恵の2つを同時に取得すると言う現象が起き、クレジットカードとスマホ決済の組み合わせの方法が広く知られるようになったそうです。

■7・海外旅行でもクレジットカードを利用する

海外旅行にいく時に持っていく持ち物といえば、パスポート・航空券・スーツケースなどありますが、クレジットカードももちろん必須な時代です。

海外に多額の現金を持っていくのは危険ですし、クレジットカードなら最悪盗まれても補償があるので安心です。

また、身分証代わりになったり、クレジットカードを持っているだけで海外旅行保険が付くクレジットカードもあります。

■8・保有している付帯保険を理解している

国内・海外旅行傷害保険や個人賠償責任保険など、付帯されている保険の内容を知っておけば、それと重なる内容の保険に別加入しなくても問題ありません。

自分がどのような特徴のカードを保有しているのかを知ることが、クレジットカードを賢く使うためのはじめの一歩です。

■9・ポイント期間切れ、支払い遅延をしたことがない

★ポイント

⇨なかには、1〜2年程度で有効期限が切れて失効してしまうタイプのものもあります。

期限切れを起こしてしまうと、ポイント還元の恩恵を受けられないので勿体無いです。

ポイントも経験に変えていきましょう。

★支払い遅延

⇨支払日に口座引き落としができないと、遅延損害金を取られてしまいます。

また、1番大事な信用情報にも傷がついてしまいますので、支払い遅延がないように、支払額を予め把握しておくことを習慣にし、同時に引き落とし講座にはある程度の金額を入れておくのが得策です。

10・クレジットカードを賢く使う2つ方法

クレジットカードを賢く使うと言うには、2つの当たり前をただただ実行するだけです。

■1・余計な手数料は払わない

カード会社に余計な手数料を払っていると、クレジットカードを利用して得をするのは難しいです。

余計な手数料を払わないためにも下記に注意です。

・3回以上に分割払い

・リボ払い(悪魔の契約と言われている)

・キャッシング利用

・残高不足による引き落とし不能

これらを防ぐためには、

・キャッシング枠を0円にしておく

・口座残高に余裕を持たせておく

といったことが有効だと思います。

*残高不足で入金遅延を起こしたことがある人は、同じ銀行に定期預金を作っておくのもおすすめです。

自動貸付制度が利用できれば、引き落としの時に金額が足りない場合、自動で貸付てくれます。

利息は遅延損害金よりも遥かに低いです。

■2・ポイントを最大限活用する

ポイントを最大限活用するには、支払をできるだけクレジットカードで行うことが効果的です。

固定費をクレジットカード払いにする、少額の支払でもカードで行うなど、クレジットカードの利用率を上げていくことです。

また、キャンペーンなどもやっている時もありますので、その際は経由することでポイントが貯まりやすくなりますので、情報には敏感でいましょう。

長々と失礼しました。

しかし、一度知ればそこまで大したことないと思れるくらいの知識です。

闇雲に恐るなど滑稽ですので、”正しく知り、正しく恐れ、正しく備えれば問題ない”ものです。

あと単純に、小銭探すの面倒臭くないですか?

その時間もチリツモです。

良い酒でも飲んでましょうよ。

それでは、

今週も適当に頑張りましょう。

ーーーーーーーーーーーーーーーーーーーー

最後まで御拝読ありがとうございます。

皆様の何かのキッカケにでもなれば幸いです。

ここでは『お金ついて』『投資について』『経済について』などを書いています。

『お金』は人生の全てに関わってきますので、そこの問題を解決すれば自分も周りの人も自分の望んだ人生が送れると思いのもと書いています。

気張らず『へぇー』くらいで見て頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?