藤田観光の決算から考える負のループにおちいる可能性

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは藤田観光株式会社です。

旧藤田財閥の流れをくむ会社で、ワシントンホテルやグレイスリーなどのビジネスホテルの運営や、椿山莊や太閤園といったラグジュアリーホテルの運営、箱根のユネッサンなどのレジャー施設の運営なども行っている会社です。

こんなニュースがありました。

藤田観光の1~3月期、営業赤字43億円 四半期で過去最大

藤田観光が21日発表した2020年1~3月期連結決算は、営業損益が43億円の赤字だった。赤字幅は前年同期の6億5300万円から拡大し、四半期ベースで過去最大だった。新型コロナウイルスの感染拡大に伴い宿泊施設の稼働率が大幅に低下したほか、宴会や婚礼の需要も減った。

藤田観光は、新型コロナによる宿泊施設の稼働率低下などを理由として第1四半期で、四半期としては過去最大となる43億円の赤字を計上してしまったようです。

今回はそんな不調な藤田観光の今後について考えていきましょう。

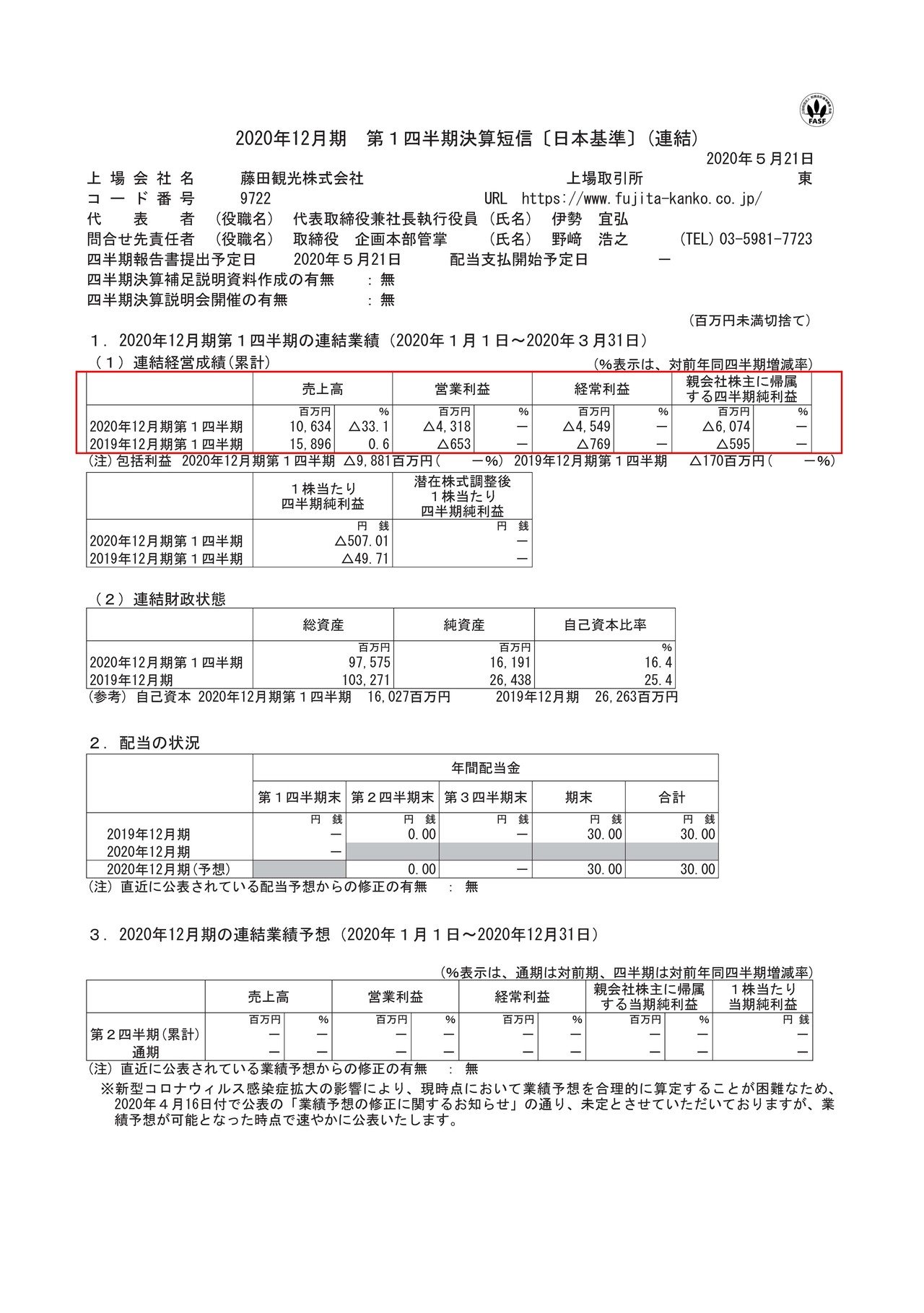

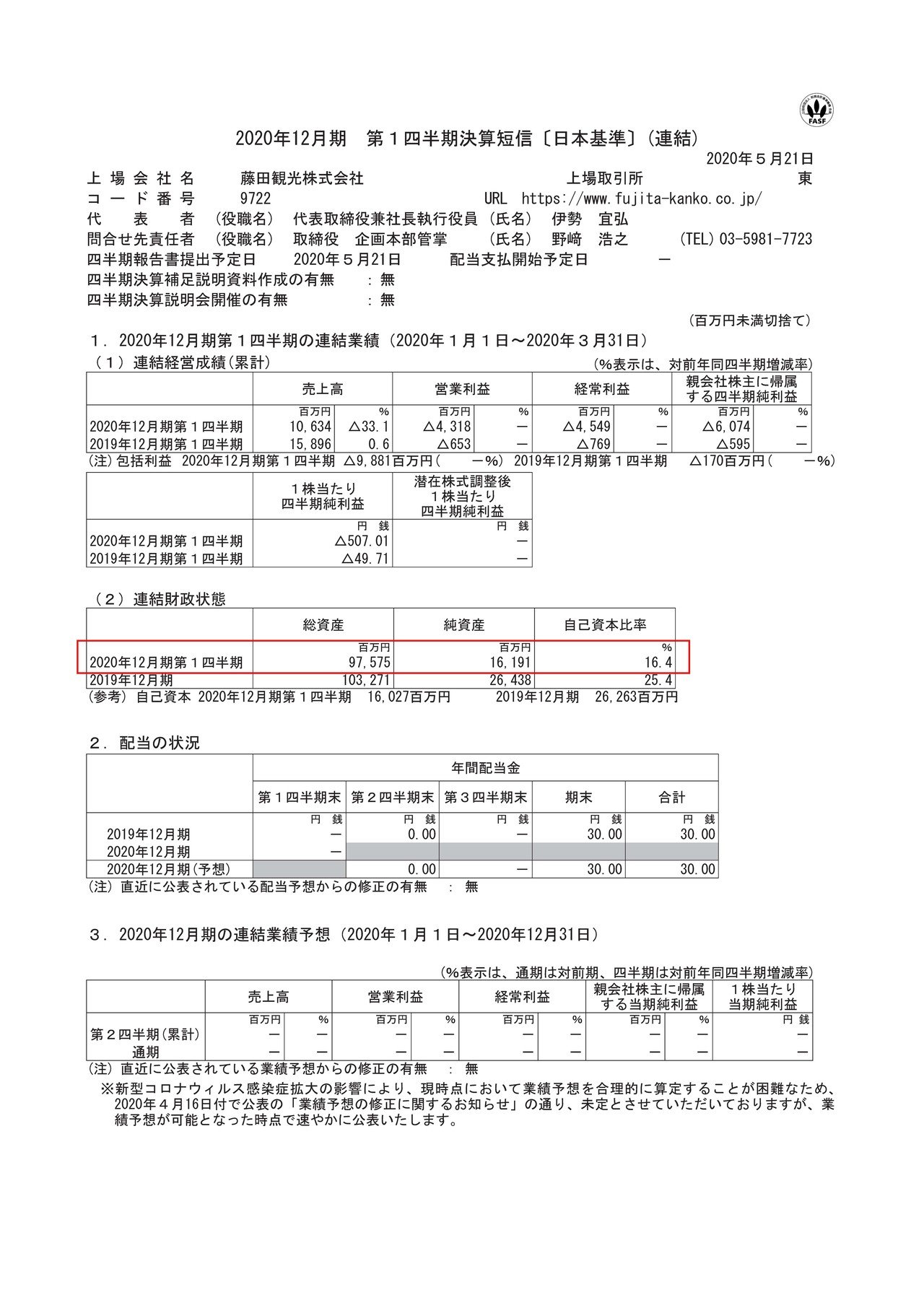

それではまずこちらの資料をご覧ください。

2020年1月~3月期の売上高は33.1%減の106.3億円、営業利益は43.1億円の赤字、純利益は60.7億円もの赤字と非常に厳しい状況である事が分かります。

前期も営業利益が6.5億円の赤字、純利益は5.9億円の赤字であり、コロナの影響が出る前からすでに赤字だったんですね。

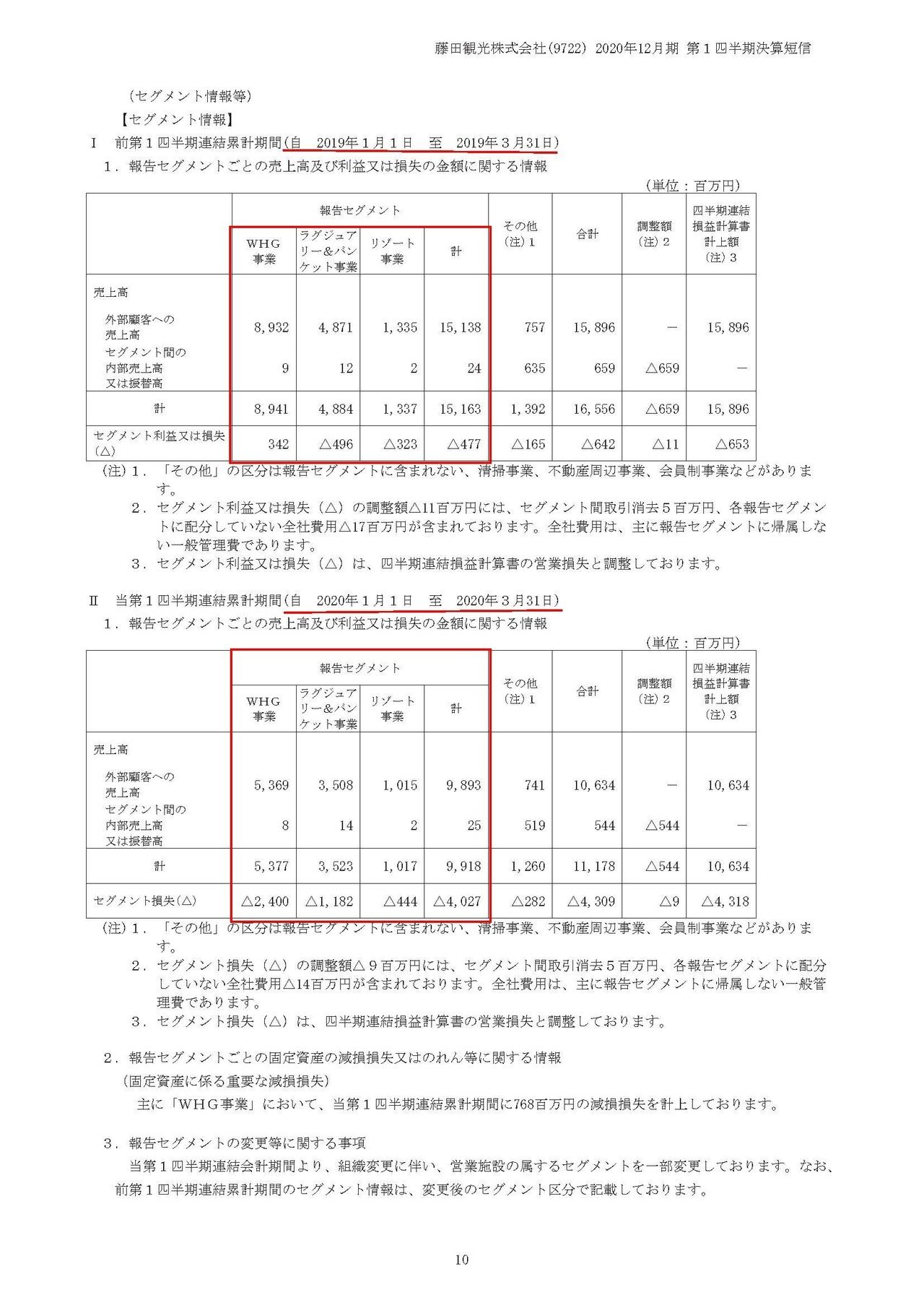

もう少し詳しく事業内容を見ていきましょう。

事業セグメントは3つある事が分かります、各事業の利益の推移は

①WHG事業(ビジネスホテル運営):3.4億円の黒字→24億円の赤字

②ラグジュアリー&バンケット事業(ラグジュアリーホテル関連):4.9億円の赤字→11.8億円の赤字

③リゾート事業:3.2億円の赤字→4.4億円の赤字

となっており、すべての事業の業績が悪化している事が分かります。

そもそもビジネスホテルの運営以外は前期から、赤字だった事も分かりますね。

業績悪化の要因としては、新型コロナの影響でホテルの稼働率低下や、椿山莊東京などで行われる、卒業式や歓送迎会などの宴席の中止などがあったとしています。

稼働率が通常通りであった前期の時点ですでに赤字なのですから、さらに稼働率が低下するとなると過去最大の赤字幅となってしまうのもうなずけます。

この影響は4月5月と続いているはずなので、赤字幅はさらに拡大している可能性が高く経営状態は厳しそうです。

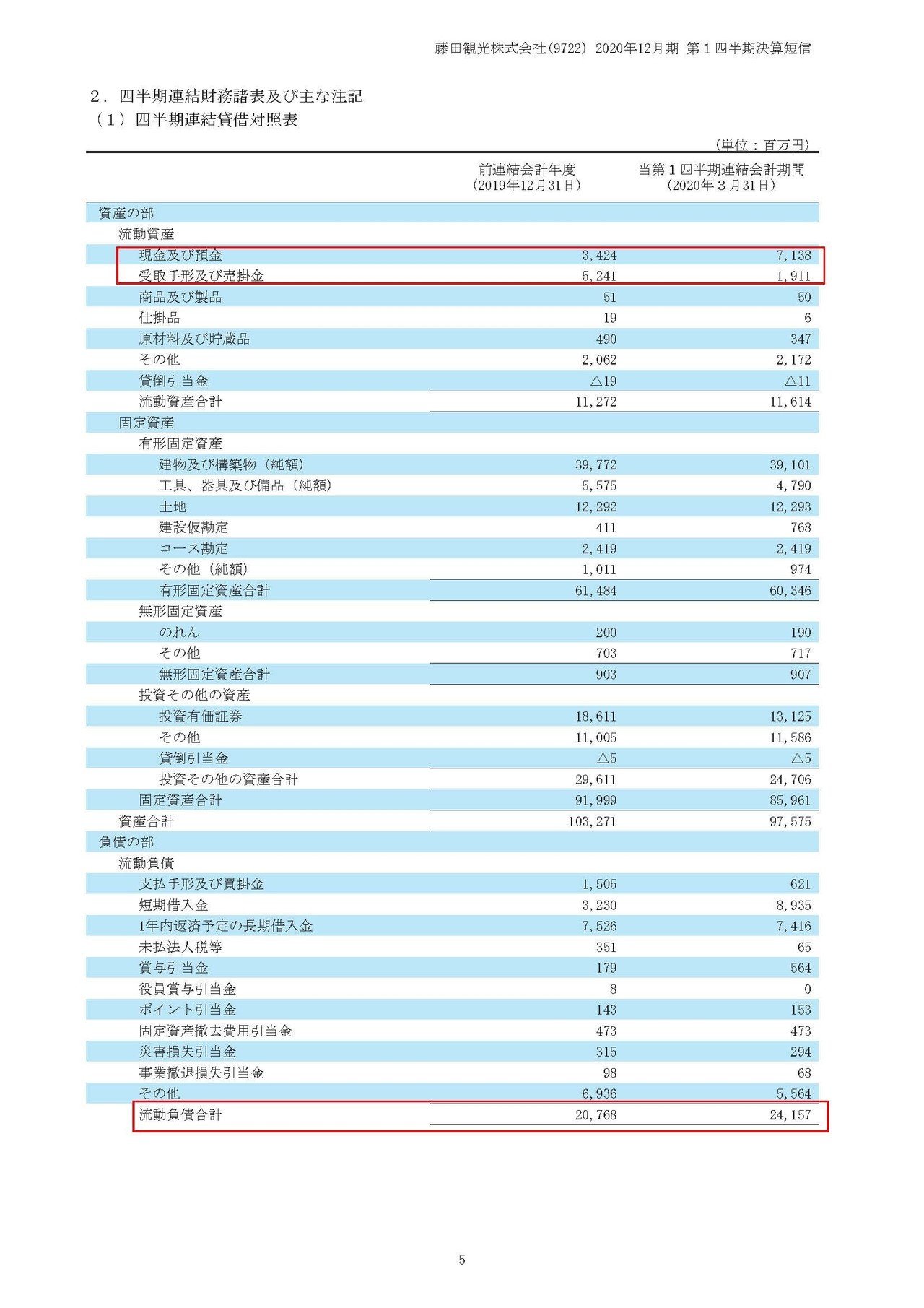

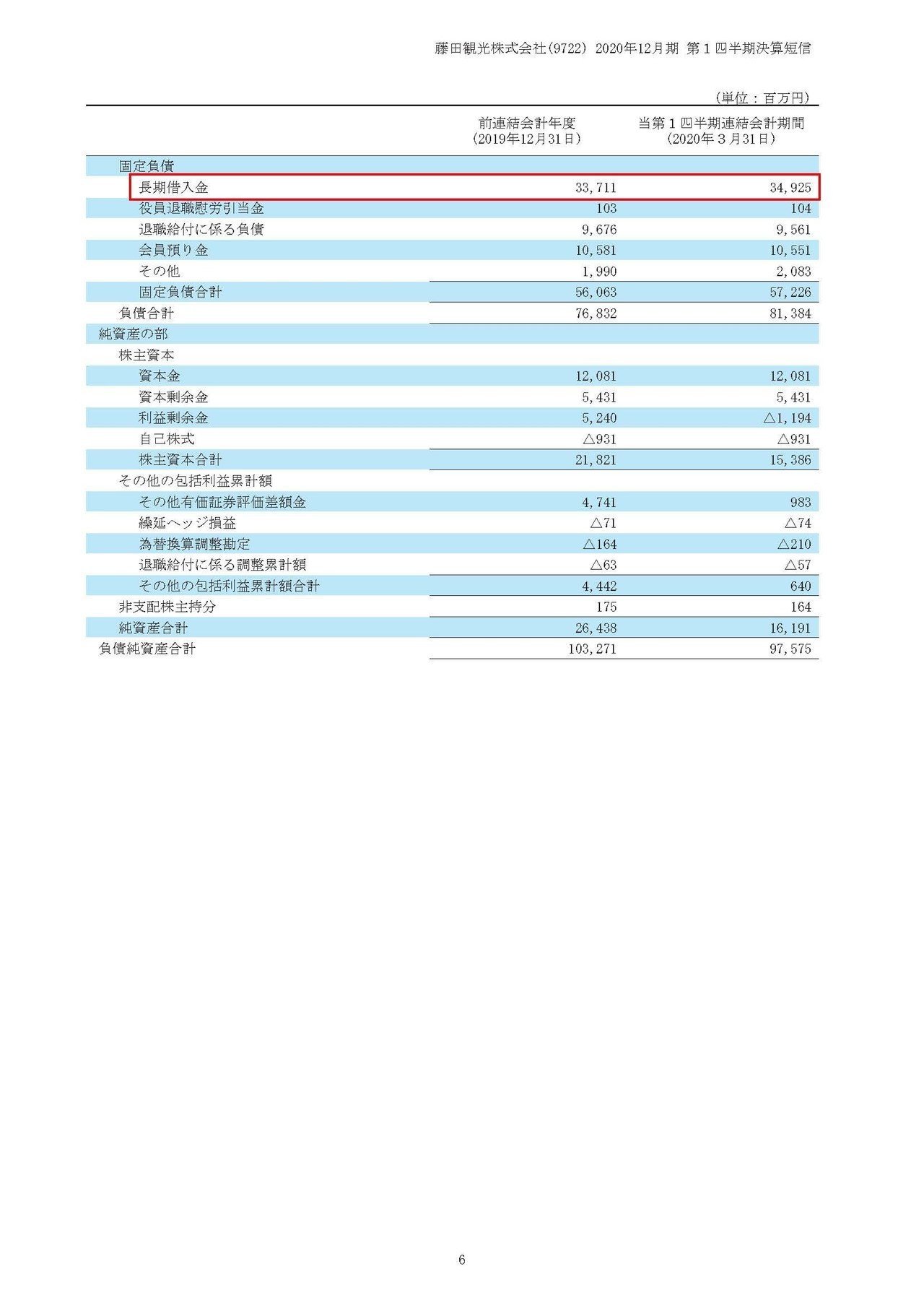

事業では稼げていないわけですが、財務内容は大丈夫なのでしょうか?

現預金と受取手形、売掛金などの資金化しやすい科目で90億円ほどある事が分かり、一方短期的な負債である流動負債は241億円ほどある事が分かります。

不確定な部分がある引当金や、その他を除いたとしても176億円ほどの負債があり、大分資金繰りが厳し以上だと分かります。

さらに長期借入金も349億円ほどあり、かなり借入が多いことが分かりますね、短期的に資金調達が上手くいったとしても収益性が改善しなければこれだけの借入を返していくのは難しそうです。

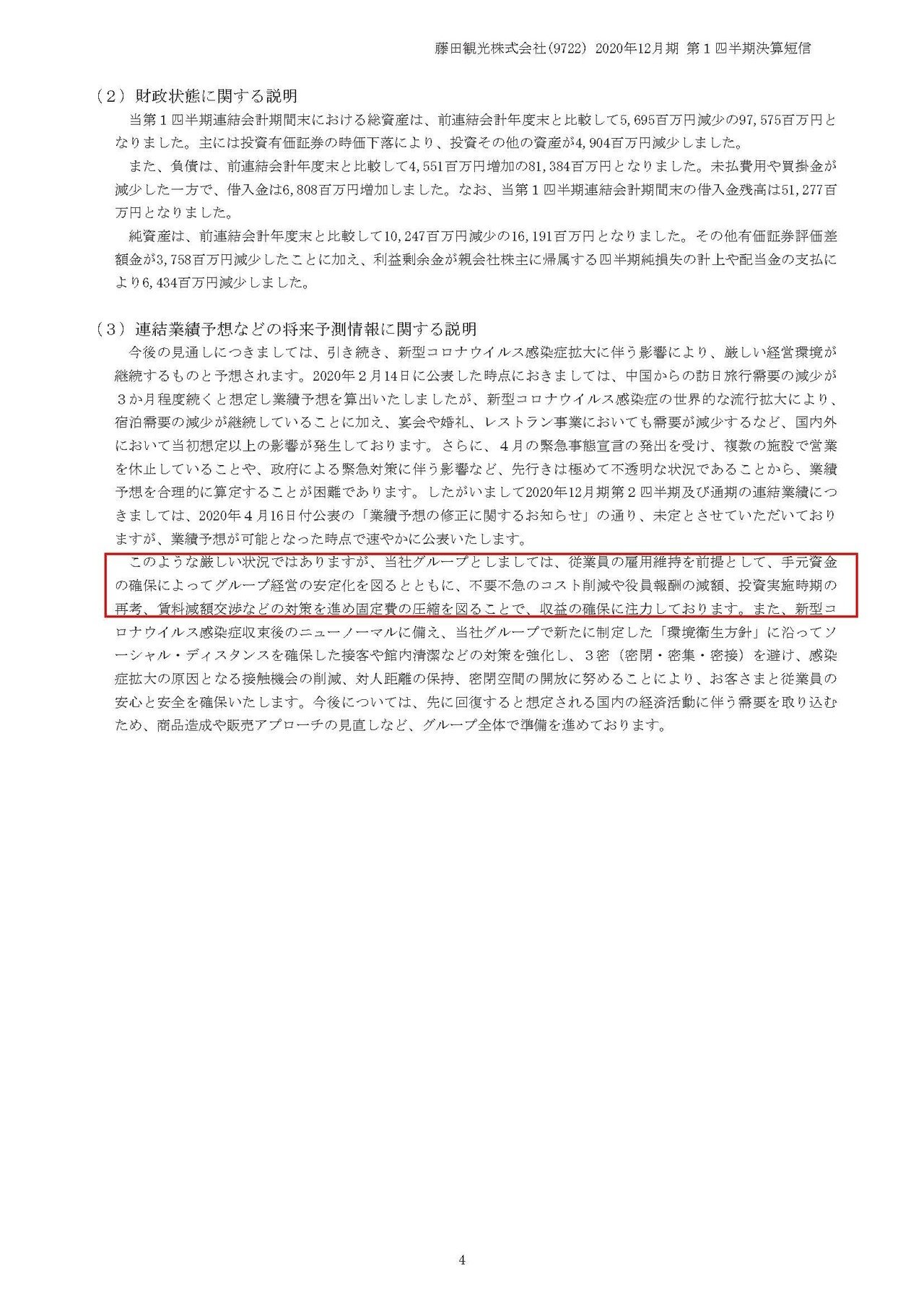

続いてこちらの資料をご覧ください。

財務的に厳しい状況ですが、従業員の雇用維持を前提として手元資金の確保と、投資実績の再考、賃料減額交渉によって経営の安定化を図るとしています。

資金調達して従業員守るよってメッセージです。

従業員の立場からすると、こういったアナウンスがあるのは非常にありがたいですね。

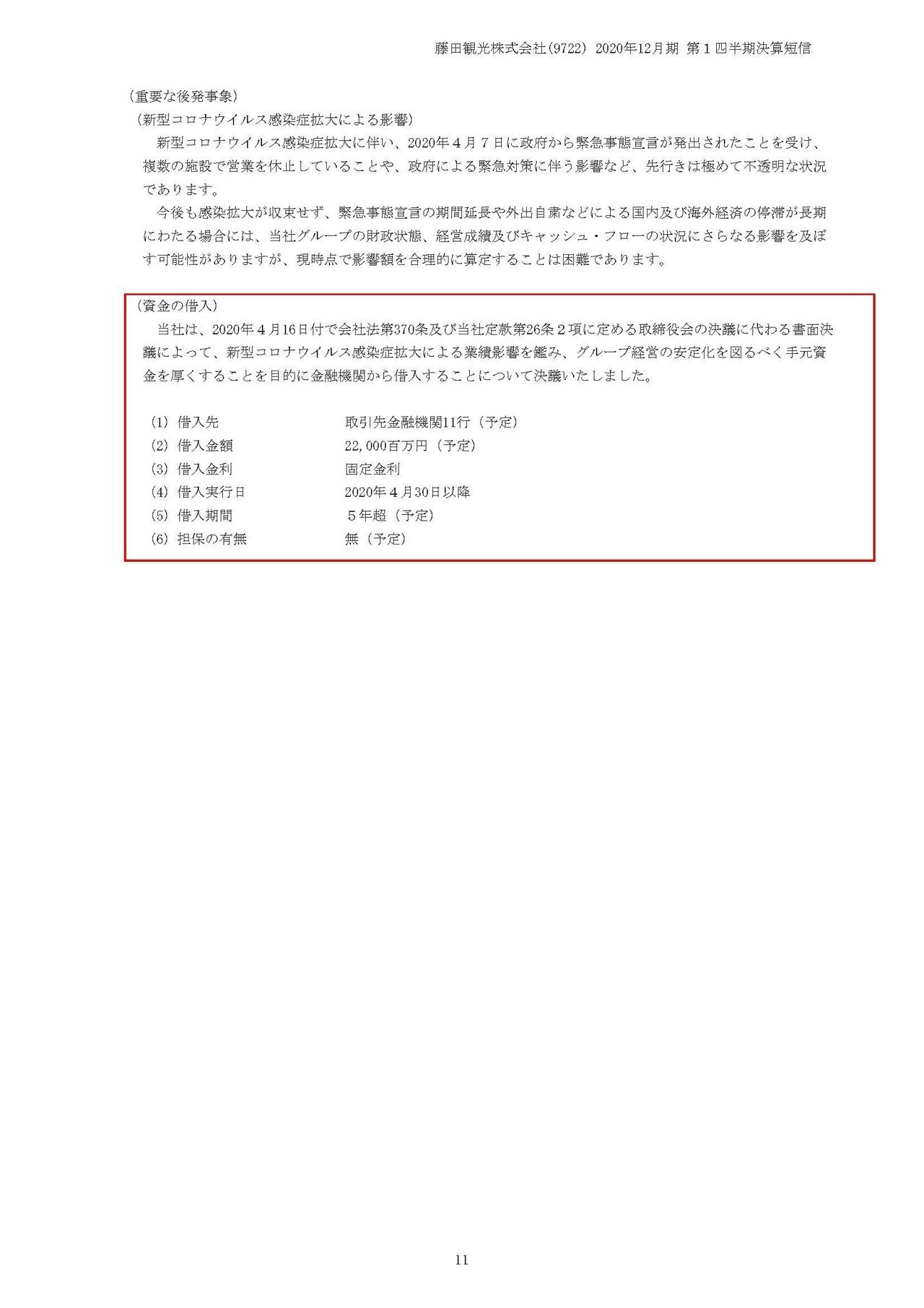

しかし、財務内容も厳しく事業自体も新型コロナ前の時点で赤字だったわけですが、そもそも資金調達は可能なのでしょうか?

実は既に金融機関11行から無担保で220億円の借入を行う事を発表しています、当面の資金は確保できているようです。

なぜ、事業内容的にも財務的にも厳しい状況でこれだけの借入が出来るのでしょうか?

それは、椿山莊東京などの立地を考えてみれば分かります。

藤田観光は東京の都心に莫大な土地を持っているわけです、旧藤田財閥でかなり古くから保有していますから土地の含み益は相当額になると考えられます。

だからこそ、これだけの融資を受けられるのですね。

藤田観光の未来!!

では資金を確保することに成功したので、当面問題はなさそうかといわれると、そうは言えない理由があります。

こちらの資料をご覧ください。

2020年3月末の時点で藤田観光の純資産は161億円ほどしかないことが分かります。

2019年12月の264億円から100億円近く減っているんですね、4~5月も業績が相当落ち込んでいると考えられますので、純資産はさらに毀損していると考えていいでしょう。

めちゃくちゃな単純計算をすれば、第1四半期で60.7億円の赤字ですから、今期中に債務超過になる計算です。(流石にそれは無いでしょうが)

ちなみに債務超過とは純資産がマイナスとなる事をいいます。

そして、上場企業である以上債務超過で居続ける事が出来ません。

1年以上債務超過だと上場廃止となるルールがあるからです。

藤田観光は数年内には債務超過になってしまう可能性が十分にあるわけです。

となると、債務超過を避けるためにこの2つのうちどちらかの方法を取る可能性が高いです。

①増資をする(純資産を直接増やす)

②含み益のある保有資産を売る

どちらの方が可能性が高いのか、まずは増資をする事によって純資産を増やすというケースについて考えてみましょう。

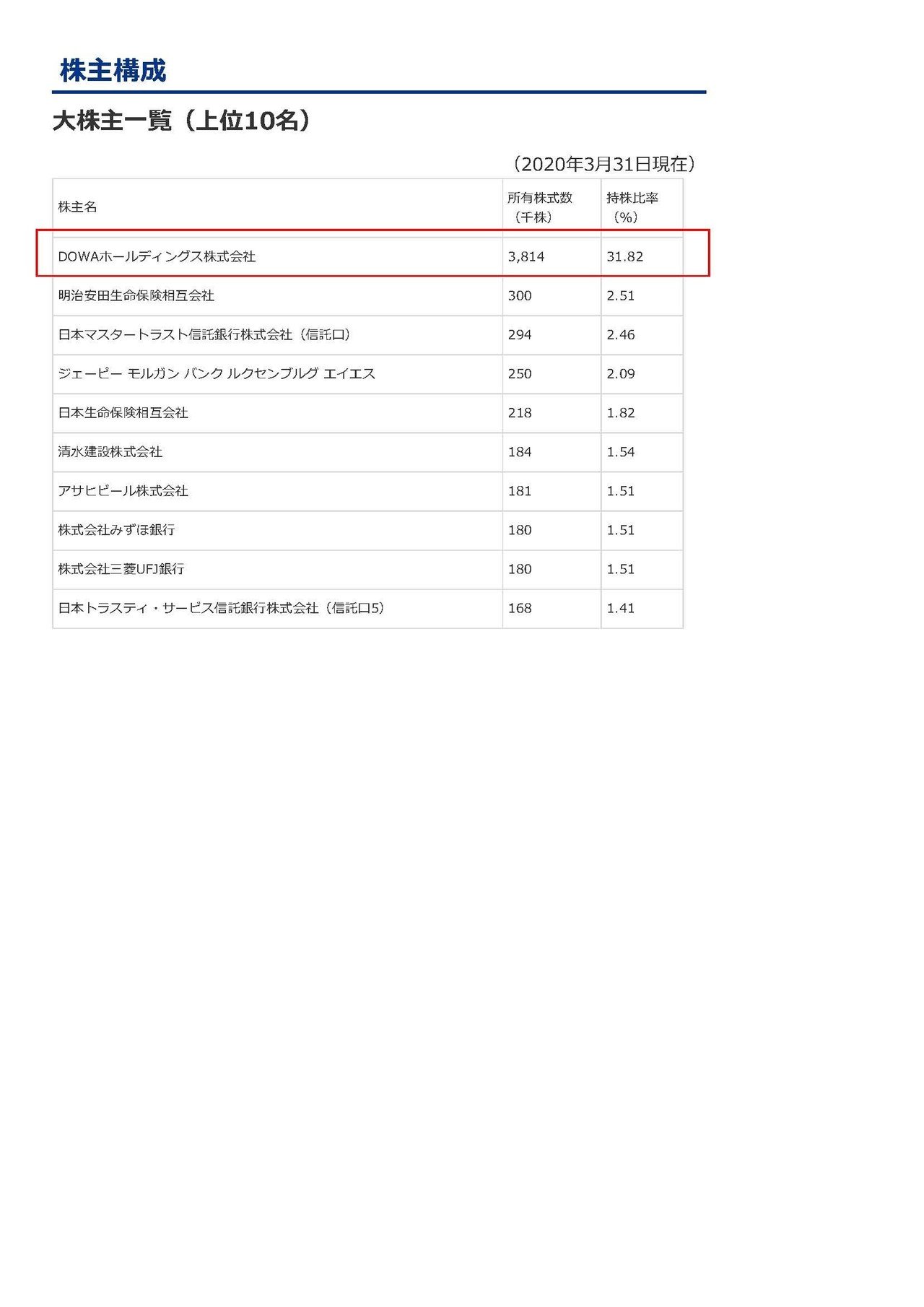

こちらの資料をご覧ください。

DOWAホールディングス株式会社が31.82%も保有する大株主であることが分かります。

じつはこのDOWAも藤田財閥系の企業なのです、イメージとしては兄弟って感じです。

となると増資の際にはDOWAがスポンサーとなりそうですし、藤田観光を守ってくれそうです。

しかしそうなる可能性は低いです。

2020年5月25日時点の藤田観光の時価総額は201億円ほどです、つまり自己資本を厚くするために百億円以上の出資をすると、相当な割合の株式を手にしないと割りに合わないので、増資をすれば必然的に子会社化となります。

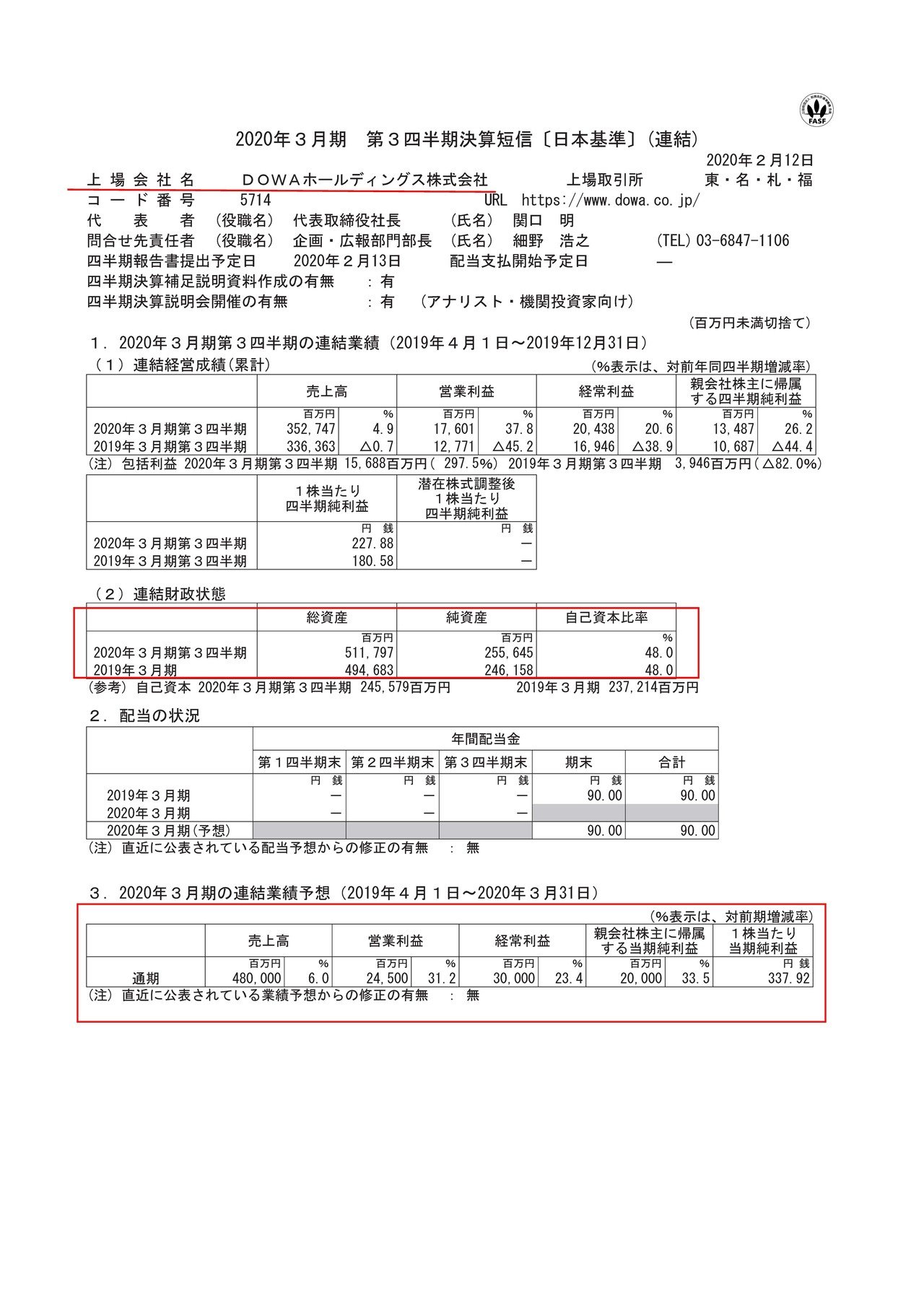

これはDOWAの2019年4月~2020年3月期の業績ですが、純利益は200億円の予想で、自己資本比率が48%となっている事が分かります。

ここに藤田観光を連結してしまうと、新型コロナの影響があったとはいえ第1四半期で60億の赤字ですから、今後のDOWAの利益が相当減ってしまうと考えられますよね。

さらに藤田観光は総資産が1000億円ほどありますので、これを債務超過近くなり受け入れるとすると、負債も1000億程度増加することになります。

となると、自己資本比率が現在の48%から41.7%まで減少してしまう事になるのです。

藤田観光を子会社化するとDOWAの、多くの指標が悪化してしまい市場での評価が低くなるので受け入れたくないんですね。

となると次に考えられるのは、外部資本を入れる事です。

ですがこれは大株主のDOWAが反対するでしょう。

藤田観光の最大の資産は不動産の含み益ですから、その持ち分が低下してしまうのは嫌うはずです。

となると考えられるのは2つ目のパターンでこうなる可能性が高いと考えます。

②含み益のある保有資産を売る

莫大な含み益を実現させてしまおうという事ですね。

とはいえ足元を見られてしまう可能性も高そうですので本来の価値で売れるかは分かりません。

それこそDOWAに買い叩かれるような事もあるかも知れませんね。

という事で、今後藤田観光は債務超過を避けるために、最大の強みである莫大な含み益をもった不動産を手放すことになり、それは多額の借入の返済に充てられる。

となると、一時的に利益は増加しますが、その後は不動産の裏付けが少なくなる事で借入が難しくなり資金繰りがひっぱく、さらに含み益を持った資産を切り売りするという悪循環に陥るという事を予測します!!

この記事が気に入ったらサポートをしてみませんか?