コロワイドの決算から考える、赤字転落でも大戸屋買収を続けるのか

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社コロワイドです。

牛角やステーキ宮、温野菜やかっぱ寿司などの飲食店から、甘太郎や北海道などの居酒屋など多くの飲食チェーンを運営している会社です。

こんなニュースがありました。

コロワイドの20年3月期、最終赤字最大 居酒屋閉鎖で

コロワイドが22日発表した2020年3月期の連結決算(国際会計基準)の最終損益は64億円の赤字(前の期は6億3200万円の黒字)と過去最大の赤字を記録した。「北海道」を含む居酒屋業態を中心に、全直営店の1割強にあたる196店を20年中に閉鎖することを決め、減損損失が膨らんだ。

計上した減損損失は106億円(前の期は48億円)だった。新型コロナウイルスの影響を受け、今後もテレワークの普及などで収益改善は見込めないと判断した。「楽観視せず、より一層厳しめに計上した」(澄川浩太取締役)と話す。

売上高は4%減の2353億円と従来予想から226億円下振れた。このうち新型コロナの影響は68億円とした。もともと宴会需要が低迷していたところに、新型コロナがおそった。焼肉店「牛角」と「かっぱ寿司」も苦戦した。本業のもうけにあたる事業利益は34%減の56億円だった。

コロワイドは、売上高が従来予測から226億円下振れしてしまい、さらに居酒屋である「北海道」などを196店舗減損する事などを理由として64億円の赤字となってしまったようです。

また、コロワイドに関しては以前にこんな記事を書きました。

コロワイドの決算に見る大戸屋を買収する理由と飲食店が飽和した話

この記事の通り、コロワイドは大戸屋の大株主でもあり買収を提案しているのですが、それをこの大赤字の中でも続けるのかについて考えていきましょう。

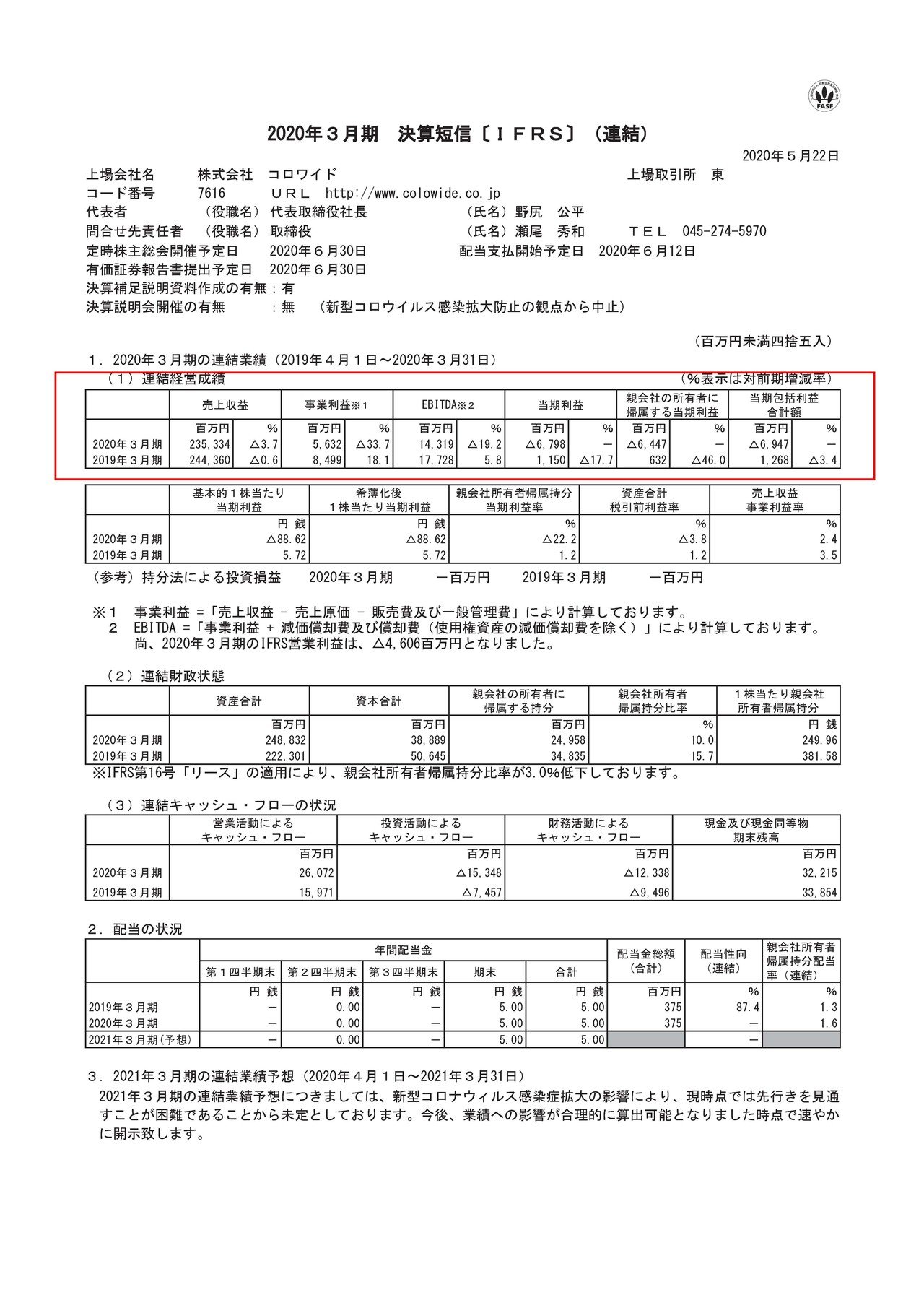

それではまずこちらの資料をご覧ください。

ニュースにもあった通り、コロワイドの今期の業績は、売上高が3.7%減の2353億円、事業利益は33.7%減の56.3億円、純利益は前期が11.5億円の黒字だったところから64.4億円の赤字へと転落している事が分かります。

コロワイドの事業は飲食店経営ですから、新型コロナの影響による業績悪化が4月5月と続いている事は間違いないので、非常に厳しい状況ですね。

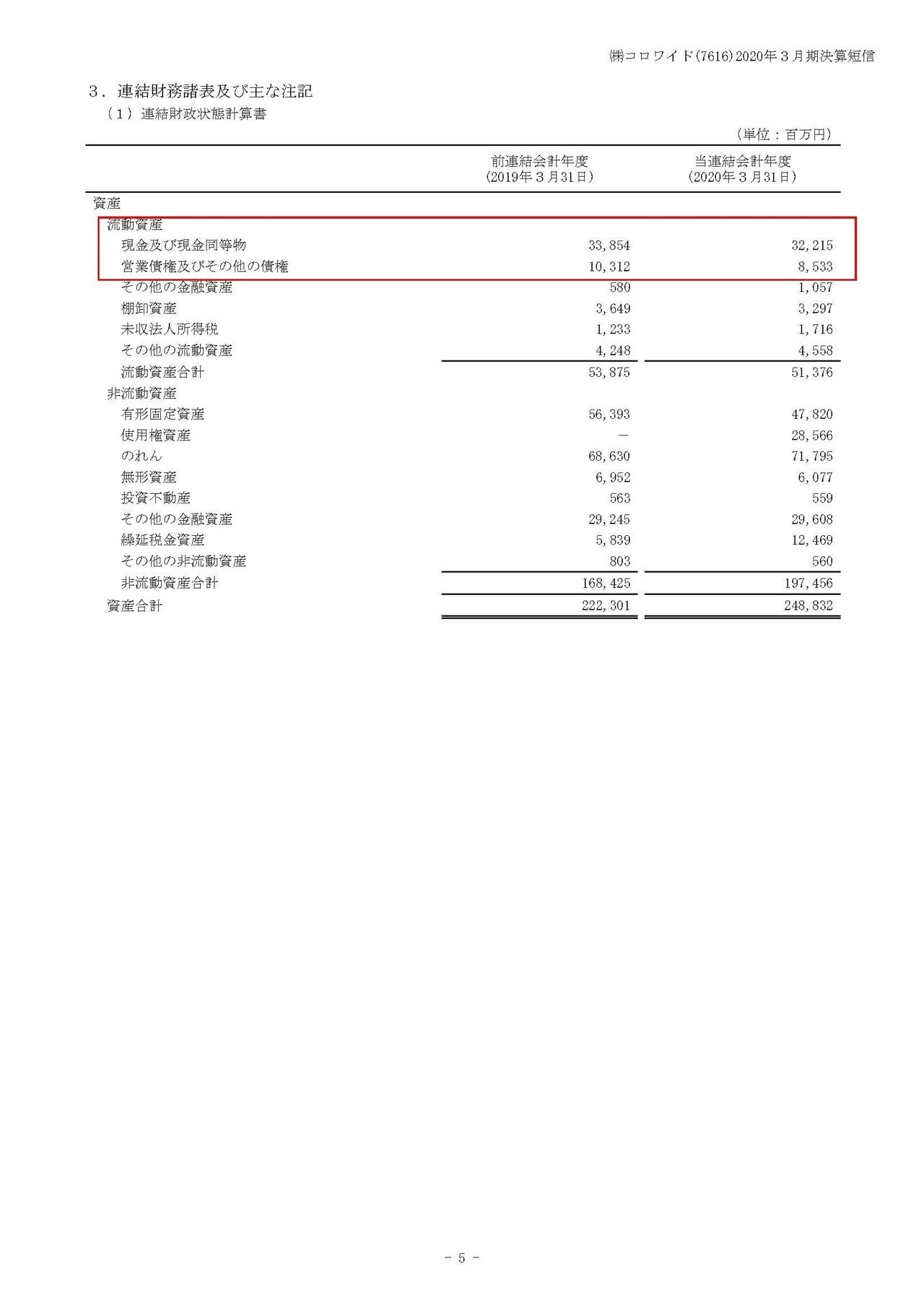

続いて財務状況を見てみましょう。

現預金や営業債権などの、現金化できる資産が407億円ほどある事が分かります。

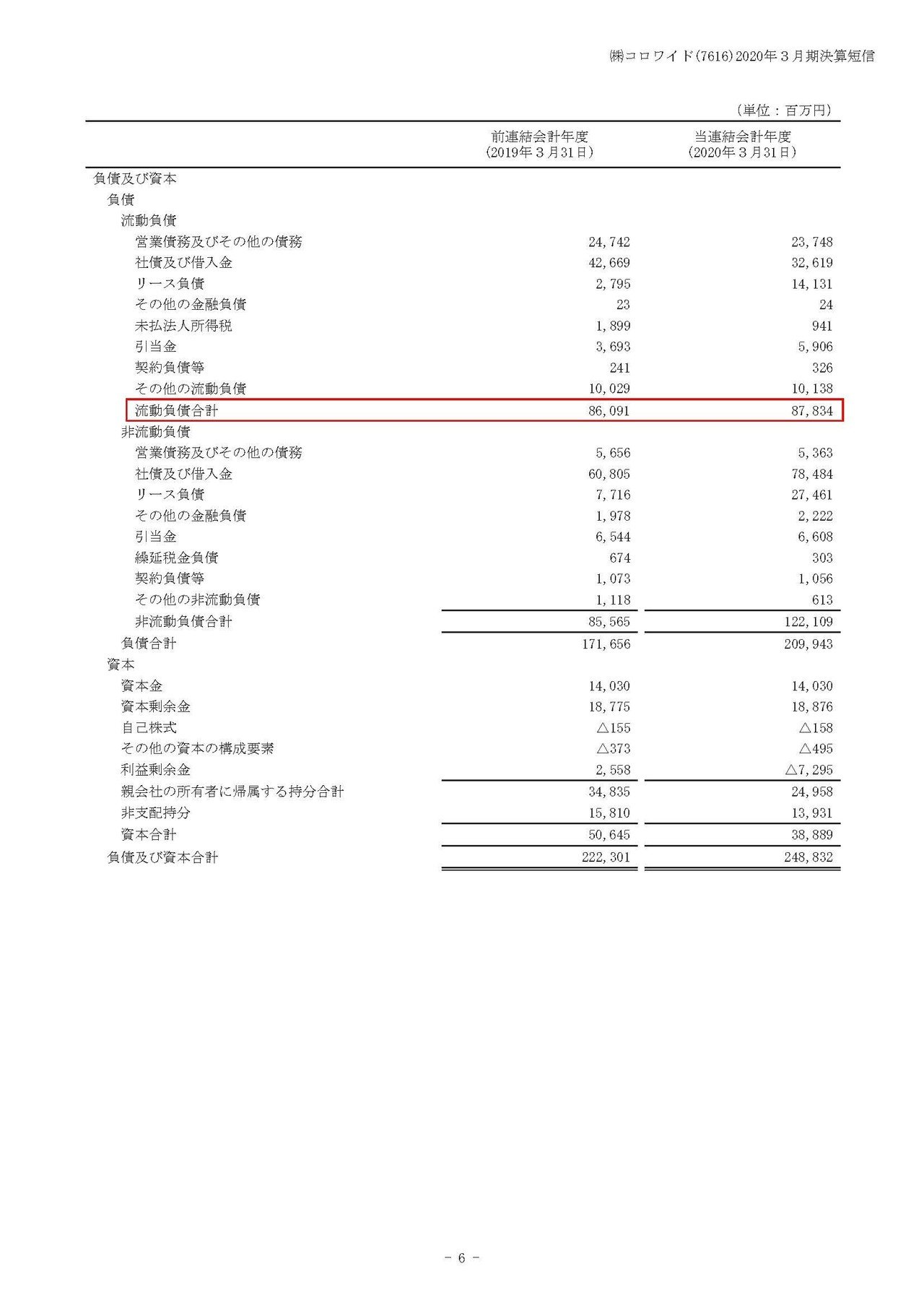

一方、短期的な負債である流動負債は878億円あります、これには内訳がわからないその他流動負債を101億円含んでいますが、少なくとも800億円ほどは支払いが必要な額があると考えていいでしょう。(負債の中には金銭的な支払いが必要ない科目もあります)

資金繰り的には楽な状況ではなさそうです、社債や借入が326億円ほどありますので、ここは借り換えする可能性が高いでしょうがそれでも若干の資金不足感がありますね。

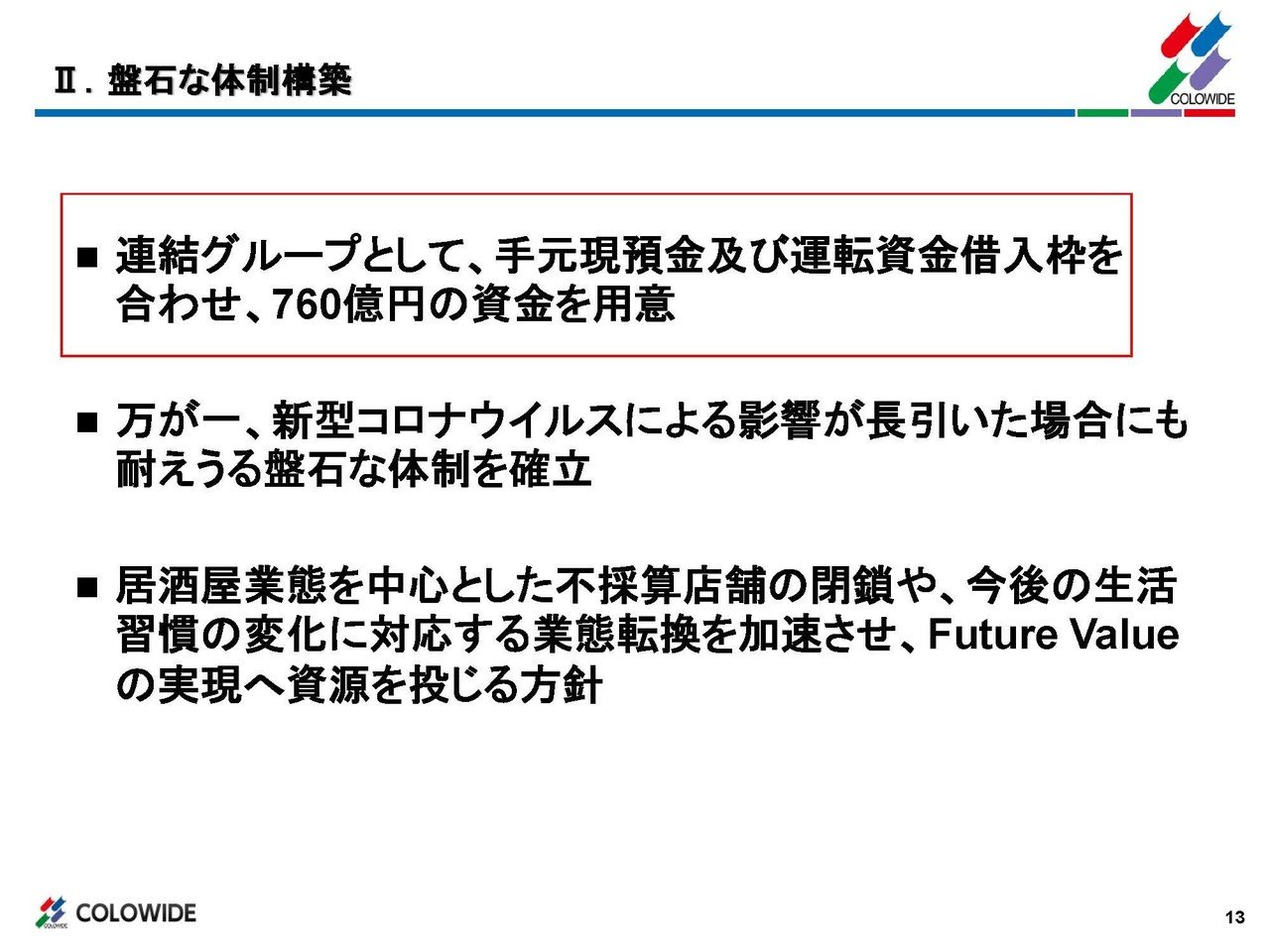

続いてこちらの資料をご覧ください。

資金繰りが楽ではないという事で、運転資金借入枠の設定も含めて760億円ほどの運転資金を用意した事を発表しています。

これだけ資金が準備できれば、当面の資金は足りていそうです。

続いてこちらの資料をご覧ください。

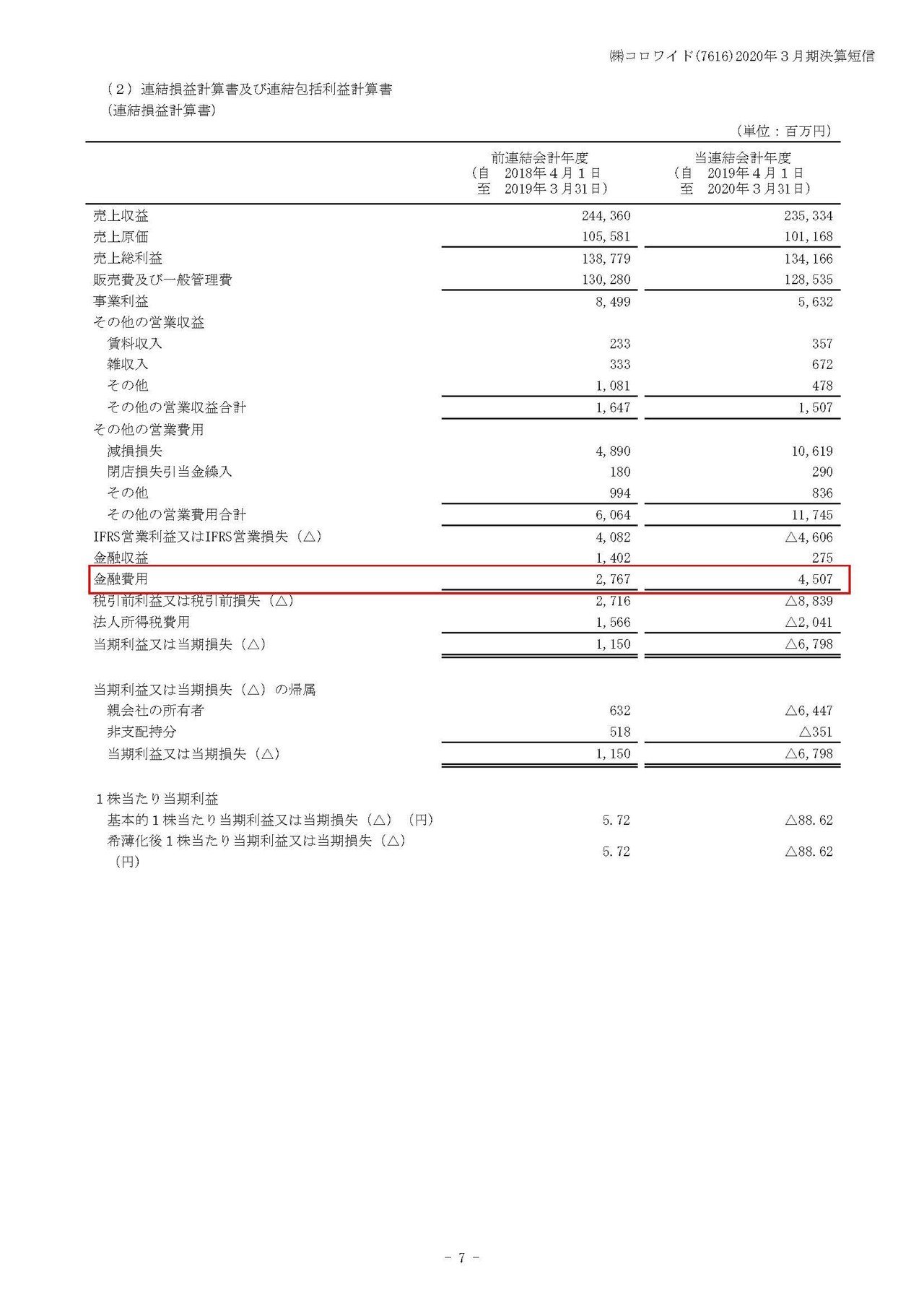

金融費用(支払い利息など、資金調達にかかる費用)が、前期の27.6億円から45億円へと17.4億円ほど増加していることが分かります。

これはIFRS16号の適用による支払利息の増加(細かい説明は省くので、会計のルールが変わった事で支払い利息が増えたとだけ理解してください)も要因としてあるでしょうが、借入と社債などの有利子負債が前期の1034億円→1111億円へと増加していることも要因として考えられます。

今後もさらに借入を増やすとなると、金融費用の増加が収益を圧迫すると考えられますね。

コロワイドの未来!!

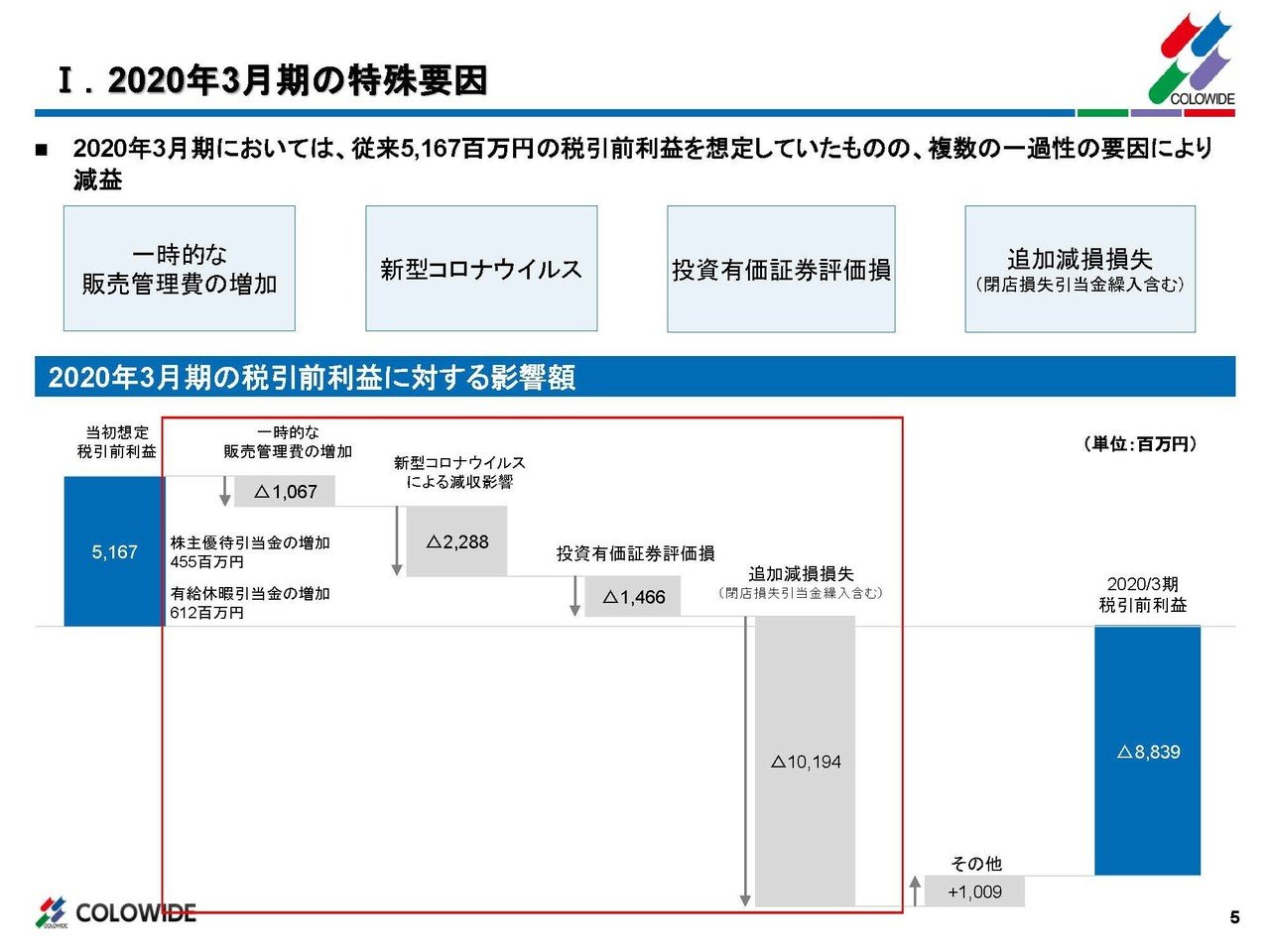

赤字へ転落した要因を見ていきましょう。

具体的な内容を見ていくと影響の大きなところでは、新型コロナによる減収の影響が22.8億円、投資有価証券の評価損の影響が14.6億円、店舗撤退に伴う減損損失の影響が101.9億円となっている事が分かります。

また、赤字要因の大部分が、投資有価証券の評価損や店舗撤退に伴う減損損失など一時的要因かつキャッシュアウトを伴わない費用だという事も分かりますね。

続いてこちらの資料をご覧下さい。

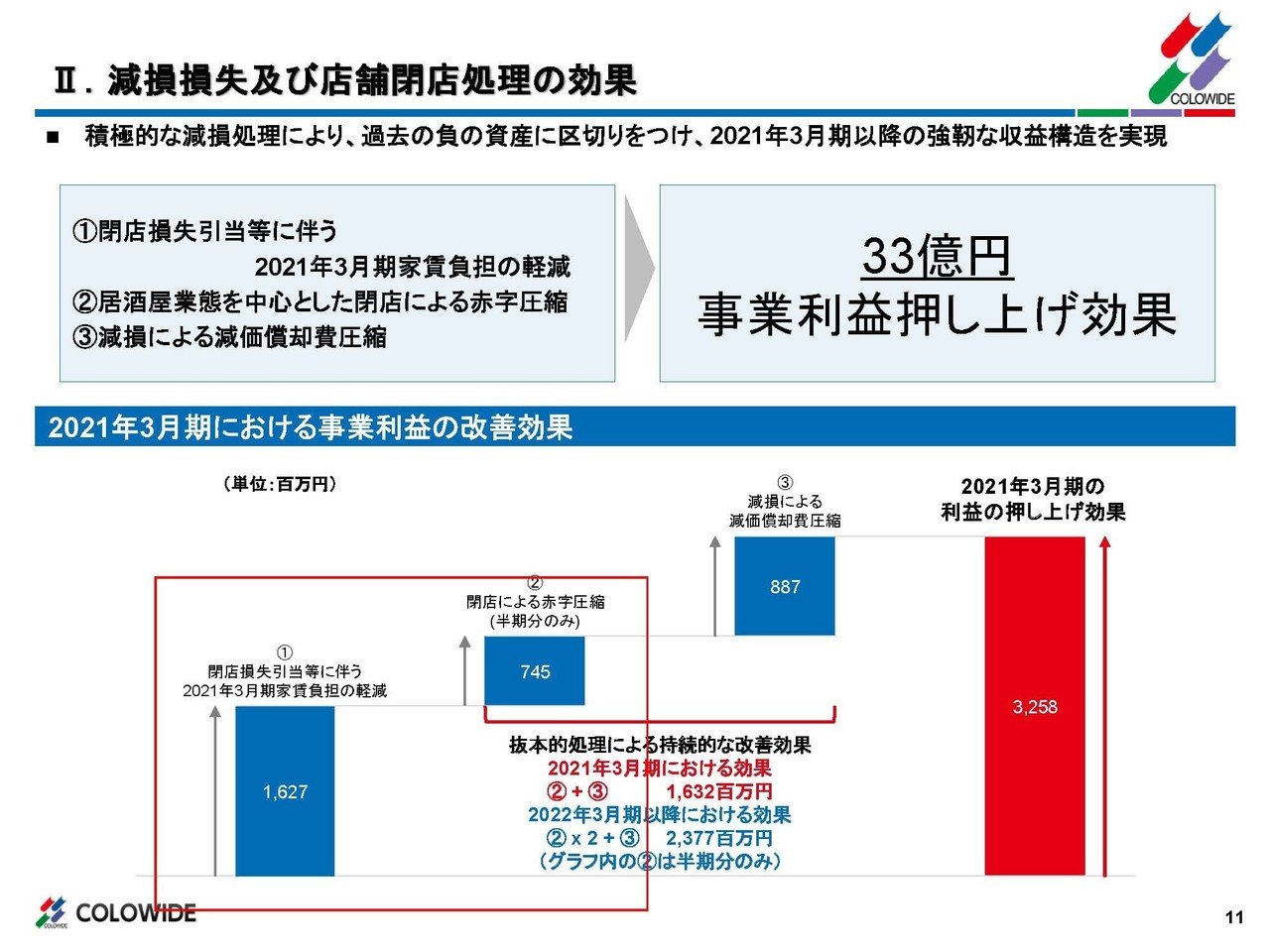

1番の赤字要因である、店舗閉店によって今後は家賃負担の軽減や、赤字店舗の閉店、減価償却費が減少することによって33億円の事業利益の押しあげ効果があると発表しています。

また、キャッシュアウトを伴わない費用である減価償却費を除くと、家賃負担の軽減、赤字の圧縮によってキャッシュアウトが23.7億円ほど抑えられると考えられます。

続いてこちらの資料をご覧ください。

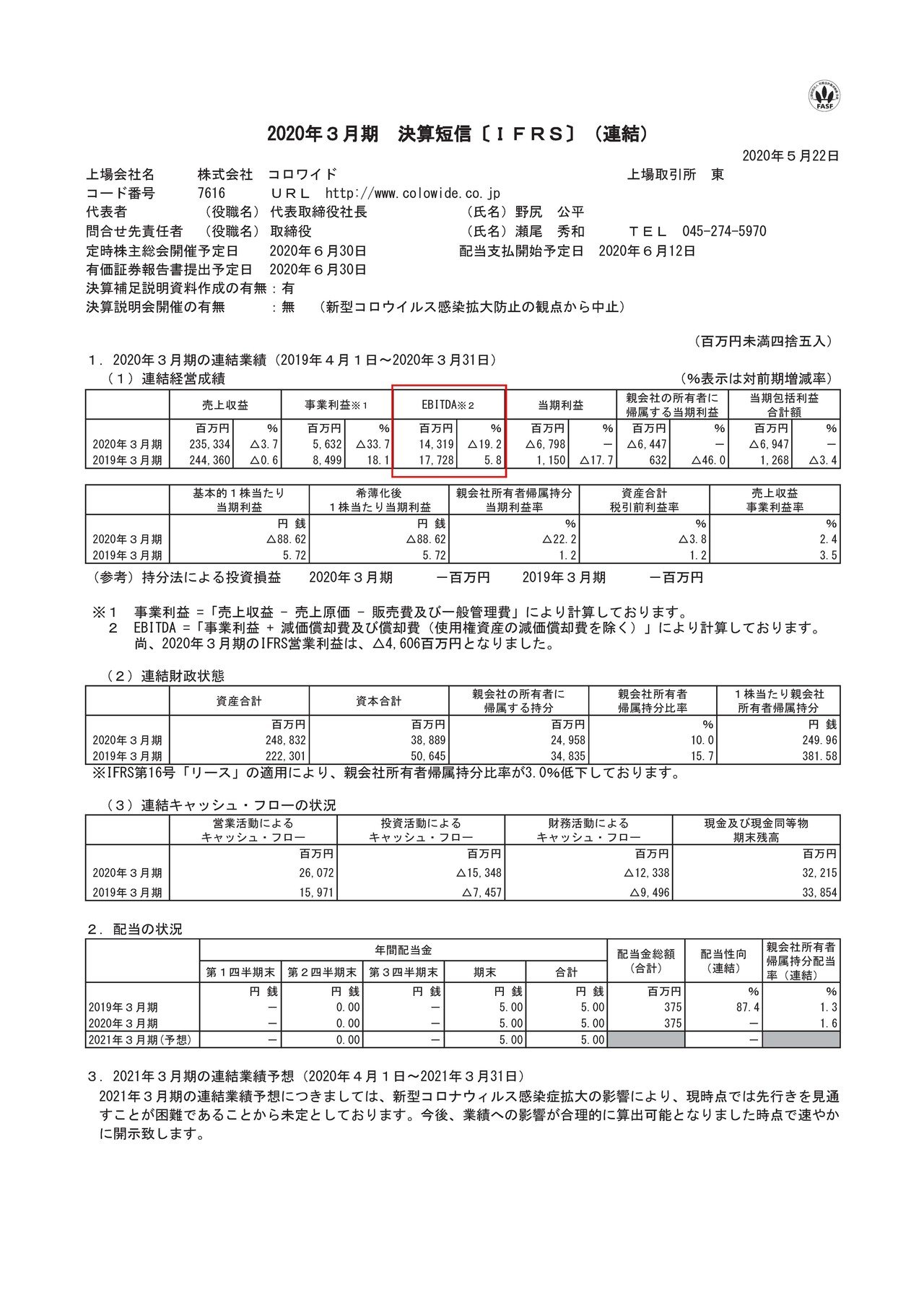

EBITDAベースだとコロワイドは、赤字転落した今期も143億円ほど稼げていることが分かります。

ちなみに、EBITDAとは事業利益+減価償却費及び償却費(キャッシュアウトを伴わない費用を、足している)のことで、現金を稼ぐ力を表す指標の事です。

例えば利益が10億円で、キャッシュアウトを伴わない減価償却費が10億円あれば20億円は現金を稼げてるよね、って見方をする指標です。

ちなみに利益10億円からは税金が引かれて6~7億円しか手元に残りませんが、減価償却費の部分は税負担が無いので、10億円丸々手元に残ります。

コロワイドの事業利益は56.3億円ですから、キャッシュアウトを伴わない費用の負担が大きいのですね。

つまり、手元に全額現金が残る部分が多いので、利益の数字以上に現金を稼ぐ力が強いという事です。

さて、改めて現状を整理してみると、資金繰りは楽ではないが借入の増加によって、余力はありそう。

赤字転落の理由は一時的要因が多く、その大半はキャッシュアウトを伴わないものである。

赤字の今期も現金ベースでは143億円ほど稼げていて現金を稼ぐ力が強く、不採算店舗を閉店した事でその力が強まる。

という事で、新型コロナによって他の飲食店同様3~5月はダメージがあった事は間違いないでしょうが、意外と資金的には余力があると考えられます。今後も大戸屋の買収を積極的に進めていく可能性が高いと予測します!!

また減価償却費などのキャッシュアウトを伴わない費用や金融費用の負担が大きいため、利益的には悪化する事を予測します。

この記事が気に入ったらサポートをしてみませんか?