ヤマダ電機がTOBを発表したヒノキヤグループの決算から考える今後の業績と、子会社化を決めた理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ヒノキヤグループです。

住宅の建設・販売やリフォーム、不動産投資や断熱材などの事業を行っている企業です。

さて早速ですがこんなニュースがありました。

ヤマダ電、ヒノキヤGにTOB 1株2000円、子会社化

ビジネス

2020/9/8 16:33

ヤマダ電機(9831)は8日、住宅関連事業を手掛けるヒノキヤグループ(1413)に対しTOB(株式公開買い付け)を実施すると発表した。1株2000円で9月9日から10月22日の期間に買い付け、連結子会社化を目指す。TOB成立後もヒノキヤGは上場を維持する見通しだ。

買い付け予定数の下限は発行済み株式総数の45.71%に当たる577万2700株、上限は同50.10%の632万7600株。買い付け金額は最大126億5520万円。ヒノキヤG経営陣の親族の資産管理会社などが全ての保有株式(買い付け下限数と同じ577万2700株)を応募することで合意したという。

どうやら家電量販店大手のヤマダ電機はヒノキヤグループにTOBを実施するようです。

さらにヒノキヤグループの創業者一族がTOBへの応募を決めているようで買い付け下限の45.71%は既に達成済みのようすから、実質的には創業者一族からヤマダ電機への売却のような形ですね。

家電業界にもEC化の波が訪れており、それに対してヤマダ電機は家電だけでなく事業を「住」というところまで広げています。

そして住宅関連の事業を始めたり大塚家具を買収したりしていましたが、それほど上手くいっていませんでしたから、そのてこいれの一環としての買収だと考えられます。

今回はそんなヒノキヤホールディングの今後と、どうしてヤマダ電機の子会社となる事を決めたのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は4.6%減の475.5億円、営業利益は32.8%増の12億円、純利益は55.7%増の3.9億円となっており減収ながらも増益となっている事が分かります。

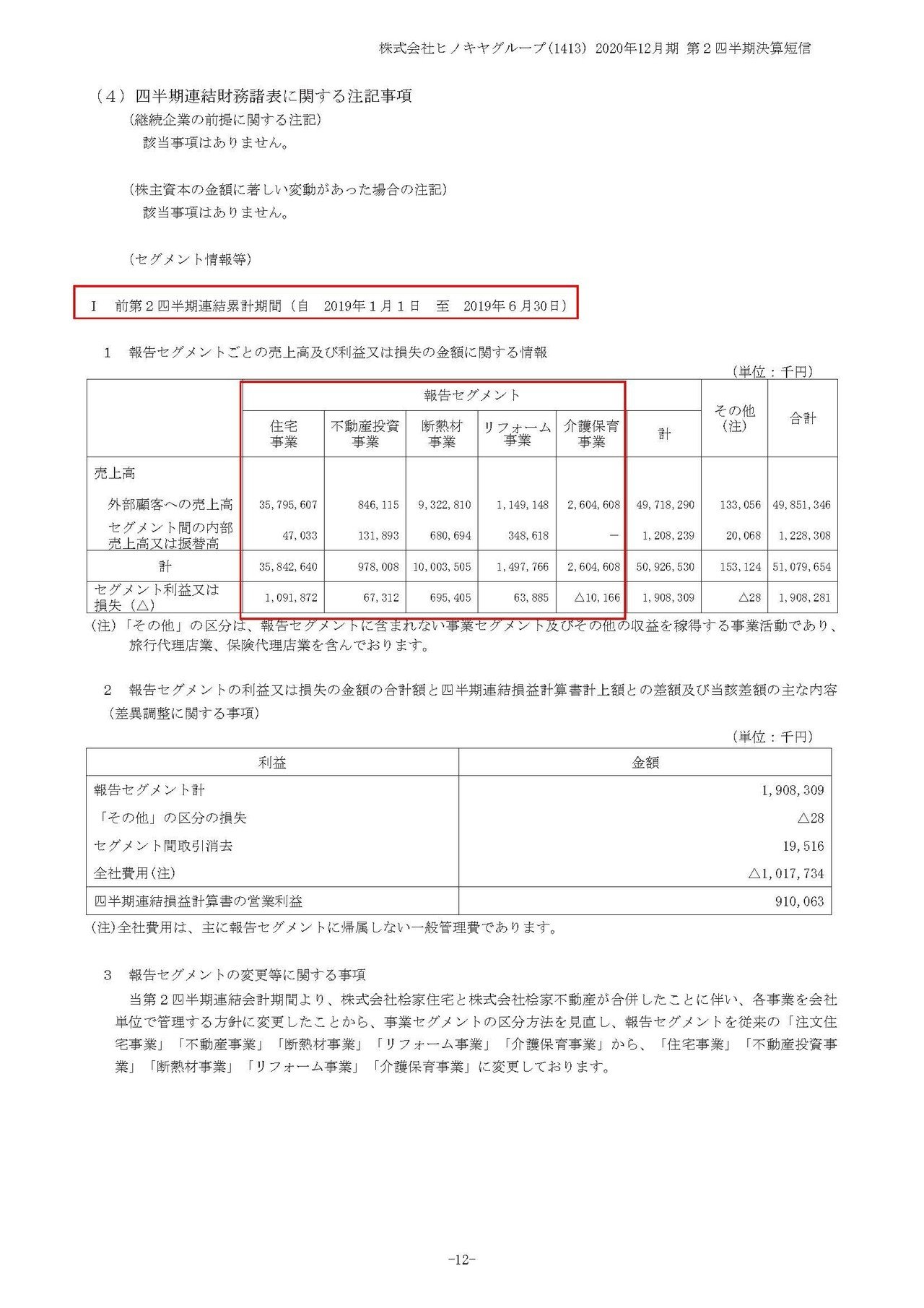

またヒノキヤグループHDの事業セグメントは①住宅事業②不動産投資事業③断熱材事業④リフォーム事業⑤介護保育事業と5つある事が分かります。

それぞれの事業の業績の推移は

①住宅事業:売上357.9億円→340.4億円 利益10.91億円→10.99億円

②不動産投資事業:売上8.4億円→1.8億円 利益6731万円→3222万円

③断熱材事業:売上93.2億円→93.3億円 利益6.9億円→7.4億円

④リフォーム事業:売上11.4億円→12.6億円 利益6388万円→1億989万円

⑤介護保育事業:売上26.0億円→26.5億円 利益1016万円の赤字→1.99億円

となっており、不動産投資事業以外では増益となかなかの好調ですね。

また、売上規模が最大の①住宅事業で減収増益となっている事が、そのまま今回の決算でも減収増益となった要因のようです。

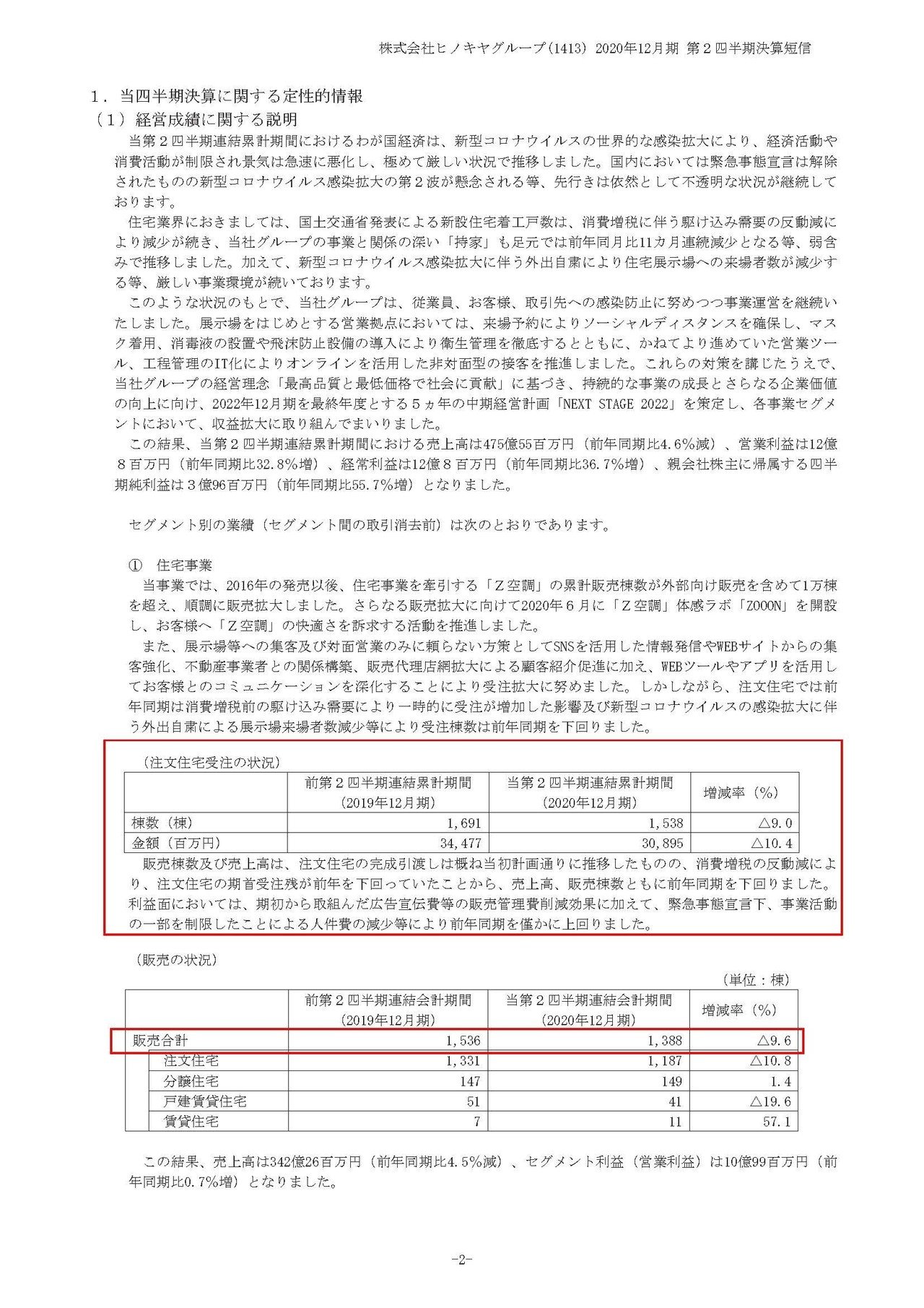

それではそれぞれの事業がどうしてこのように推移したのかについて見ていきましょう。

まずは住宅事業ですが消費増税の反動減があったようで販売数が前期を下回ったものの概ね計画通りの推移のようです。

そして、新型コロナで経済が停滞した影響もあり広告費を減らしたことと事業活動を制限した事で人件費が減少したために増益となったようです。

またコロナ禍で住宅の受注は減少となっていますが、引き渡しまでは時間のかかる事業ですから今回の決算への影響は無かったと考えられます。

とはいえ今後はその影響が出てきそうです。

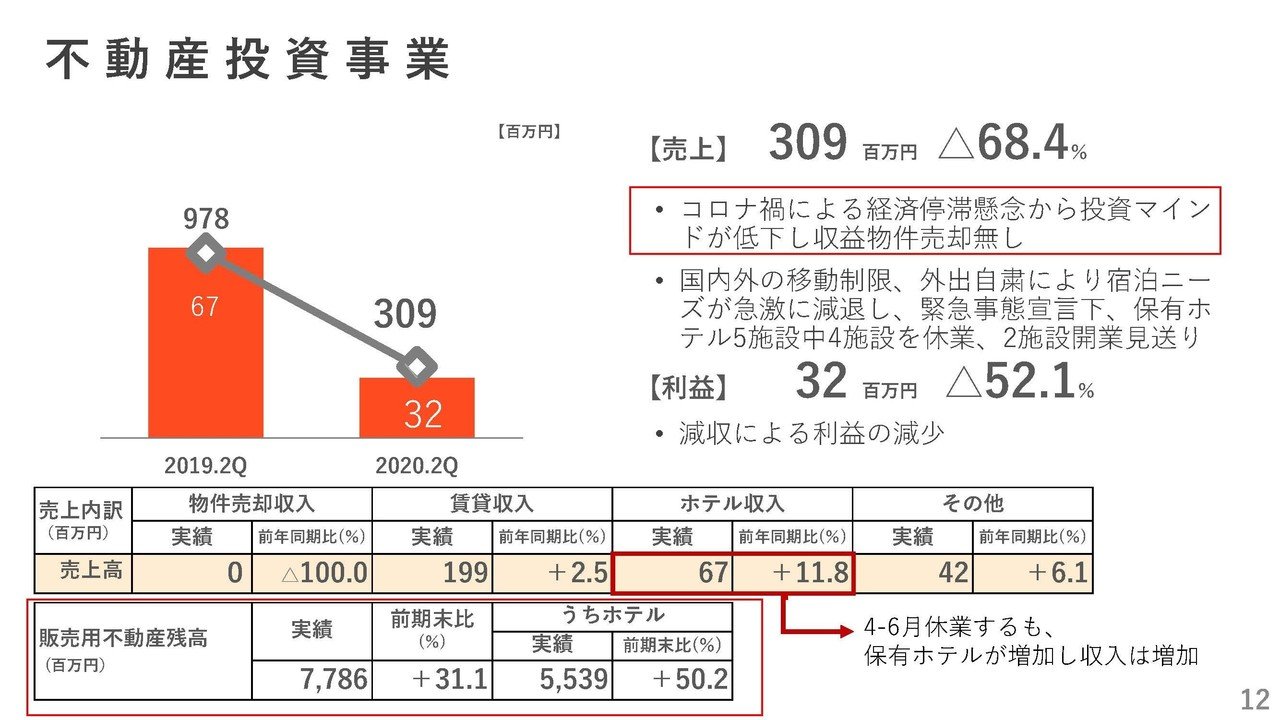

続いては不動産事業ですが、コロナ禍による投資マインドの低下によって物件の売却が無くなった事で減収減益となってしまったようです。

テレワーク化などを背景に1部では都心から離れるような動きもあり、東京も初の人口減となったりと投資がいつ回復するのか不明ですから、しばらくは厳しい業績が続くかもしれません。

断熱材事業は消費増税の反動需要減があったものの、新型コロナによって断熱材の原料として使っていたアクアフォームの価格が低下した事で増益となったようです。

新型コロナで原油価格が大きく下落した事で増益となる企業などもありましたが、意外な理由で新型コロナが追い風となる事業があるようで面白いですね。

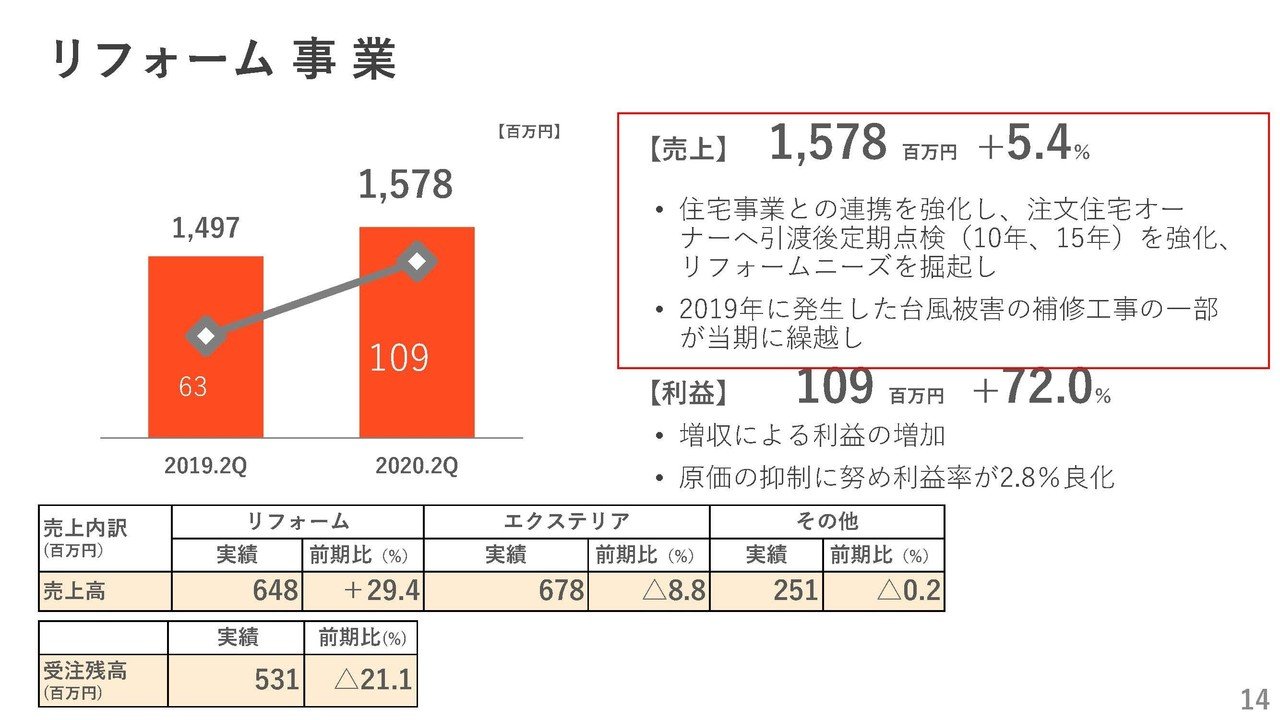

リフォーム事業に関しては、住宅事業との連携を強化することでリフォームのニーズを取り込んだ事と、大型の台風による補修工事によって増収増益となったようです。

住宅事業と連携して既存の顧客へのコミュニケーションを取りつつアプローチをしていくというのは重要そうですね。

今後はヤマダ電機の子会社となりますから、きちんとコミュニケーションをとっていけば、それこそ家電や大塚家具の家具なども定期的に売れるようになりそうですのでシナジーを産む意味でも重要な事業となっていきそうです。

続いて介護事業は新設した2か所の保育園の売上げが寄与した事で増収増益となったようです、コロナ禍でテレワーク化が進んだとしても保育園が必要な事ははっきりしましたからこの売上は安定しそうですね。

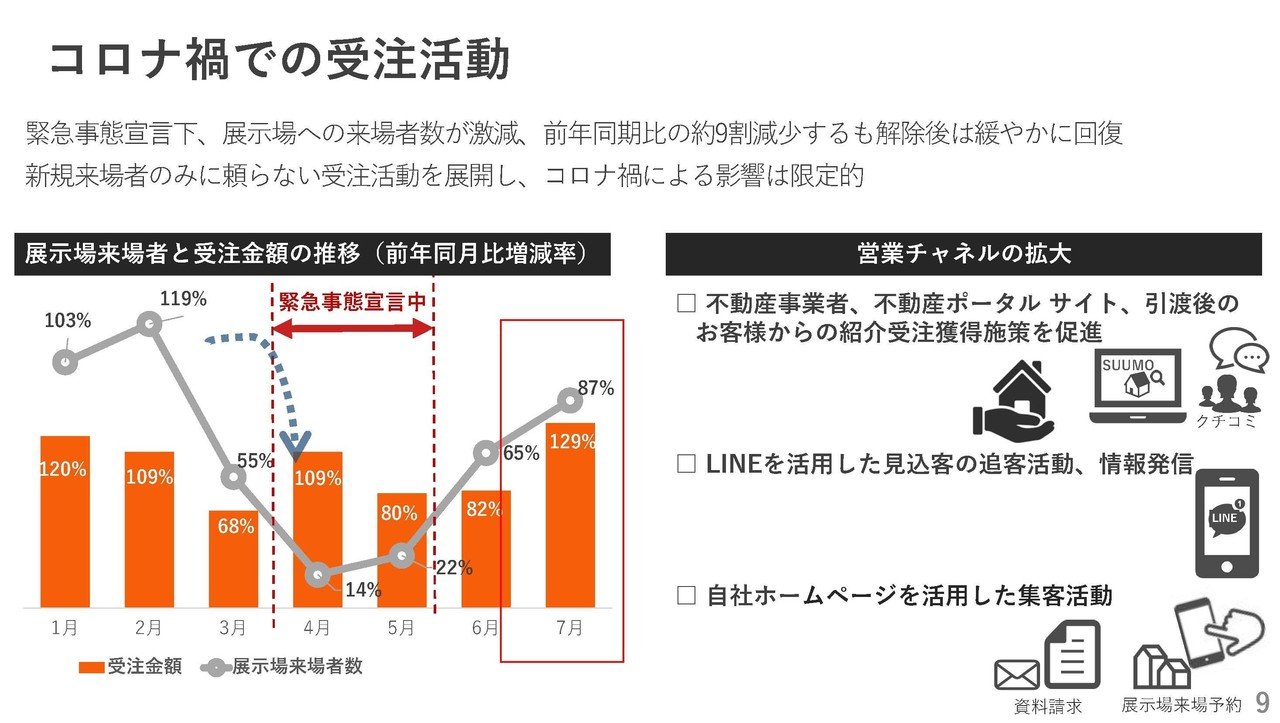

また、主要事業の住宅事業では3~6月は下落傾向にあったものの7月には受注金額が前期比129%まで上昇している事が分かります。

5・6月ではSUUMOなど賃貸情報サイトなども人気があったようですから、自宅にいる時間が増加した事で住環境への意識が高まっているのかもしれません。

今後も需要の回復が続けば強うそうですね。

という事で新型コロナの影響がありつつも住宅の受注は回復していますし、断熱材事業は原価低減の影響がありますので堅調な業績が続くことを予測します!!

とはいえ新型コロナによる3月~6月の住宅の受注減の影響は、引き渡しの時期になる今後に出てくるでしょうから一時的な業績の悪化はあるかもしれません。

またリフォーム事業がヤマダ電機とシナジーを起こしていくと面白いかのではないでしょう

どうしてヤマダ電機の子会社となったのか

続いてはどうしてヤマダ電機の子会社となる事を決めたのかについて見ていきましょう。

こちらの資料を見てみると分かる通りでヒノキヤグループHDの業績は右肩上がりで大きく成長している事が分かります。

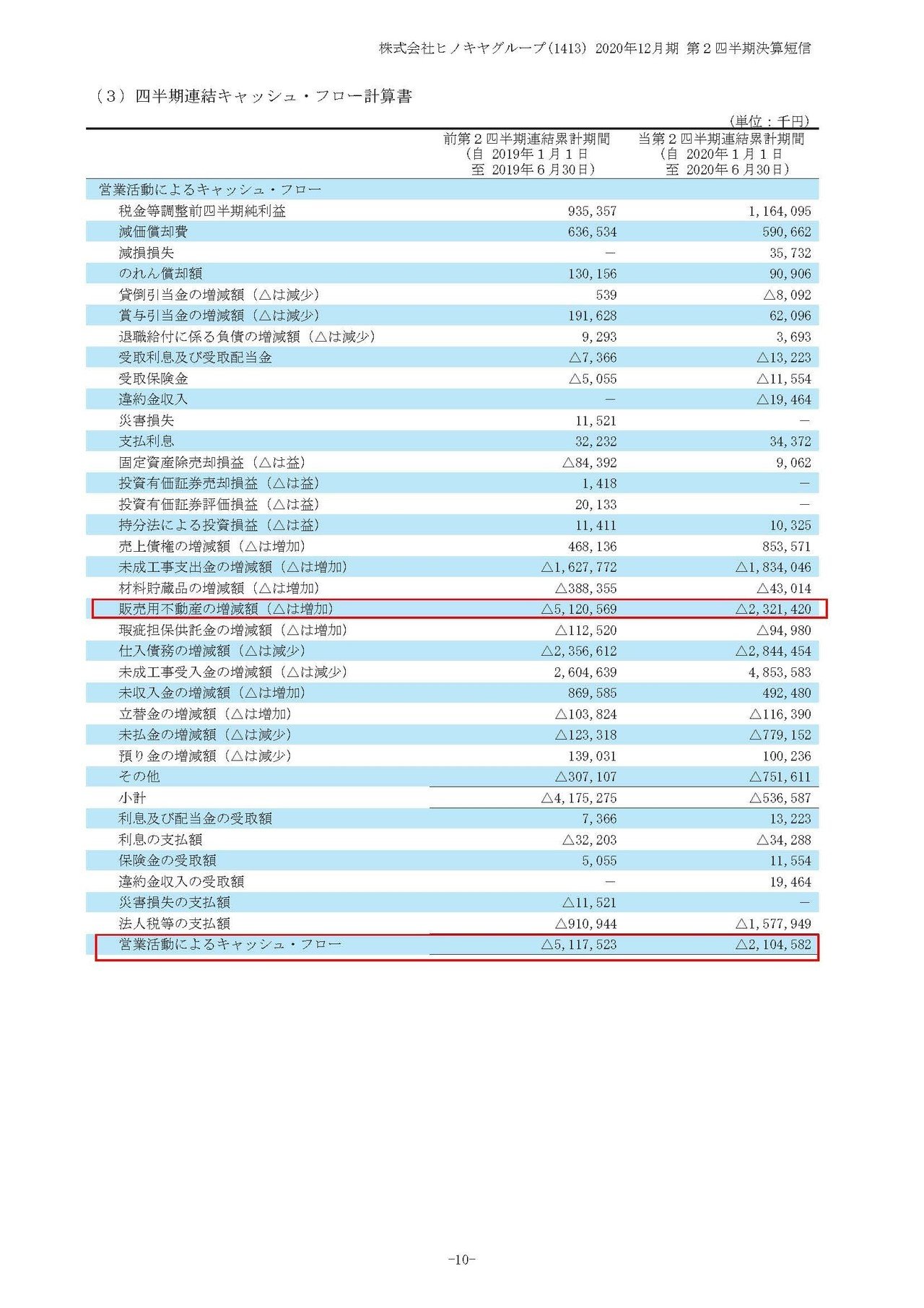

しかしその一方でキャッシュを稼ぐ力を表している営業キャッシュフローは前期はマイナス51億円、今期はマイナス21億円と大きくマイナスで、その大きな要因の1つが販売用不動産の増加だという事が分かります。

事業を拡大するにつれて、販売するための不動産の仕入れを増やしたり、住宅建設でも建設のためのキャッシュアウトが増加したりとキャッシュフロー的には楽な状況ではないと考えられます。

また、先ほども載せたこちらの資料の通りで、投資マインドの低下から収益物件の販売が無くなり販売用不動産の残高が大きく増加しています。

不動産販売によって得る予定だったキャッシュが得られず、キャッシュフローの悪化が進んでいると考えられます。

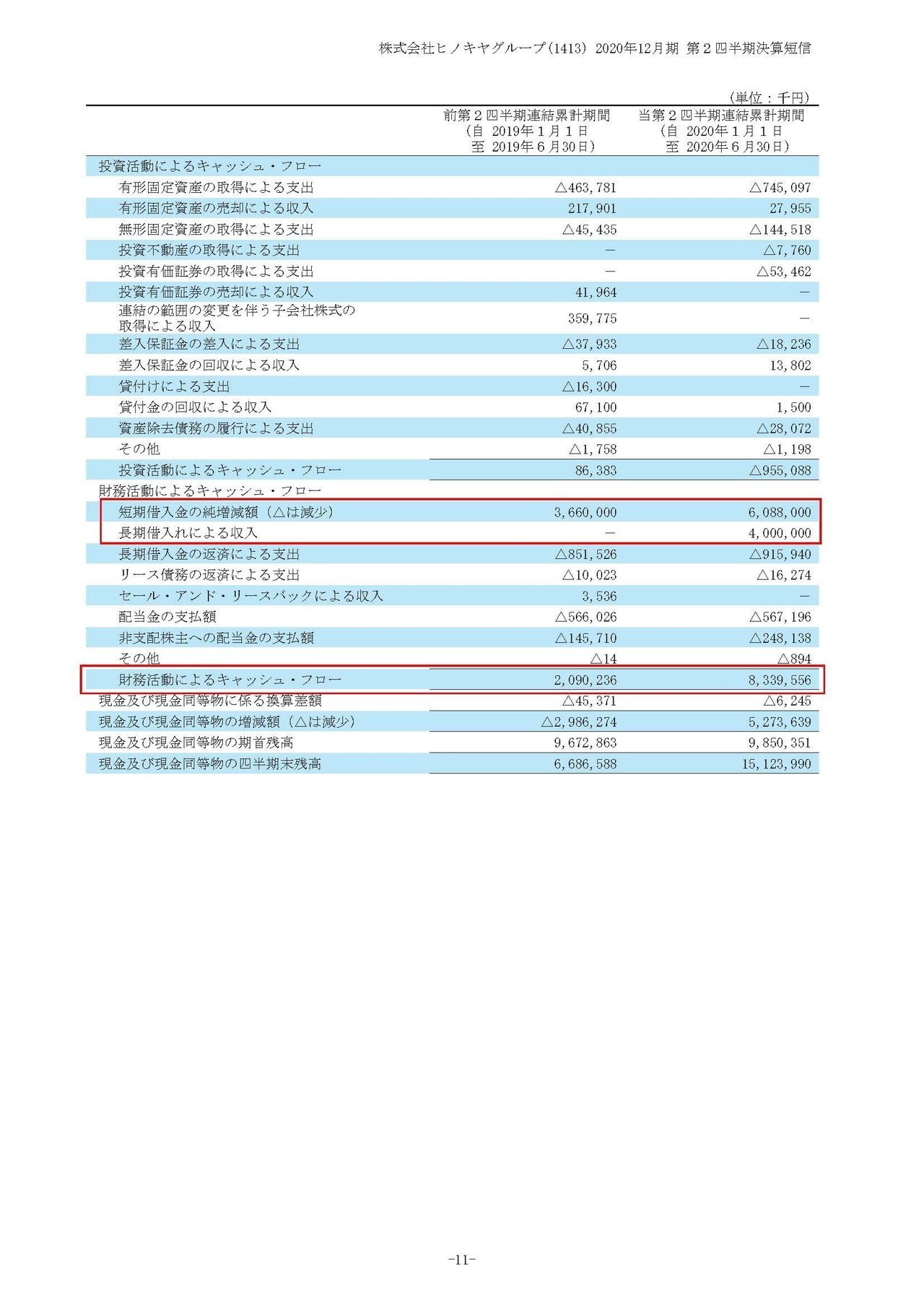

そしてそのマイナスを借り入れによって補っている事が分かります。

特に今期は長短合わせて100億円以上の借入が増加しているようです。

そして、その結果として業績は増益となり総資産も669億円から757億円へと事業規模が拡大する一方で、自己資本比率は28.1%→24.7%と悪化している事が分かります。

という事で事業は成長拡大が続いていますが、コロナ禍で販売用不動産が売れなかった事と、不動産事業という性質上の問題で、キャッシュフローの問題が生じ始めていたと考えられますので、これがヤマダ電機の子会社化を決めた理由でしょう。

資金力のあるヤマダ電機の子会社となれば、さらなる借り入れなどもしやすくなりますし、親会社保証があれば金利の条件などもよくなるという事ですね。

という事で今回は以上です!!

この記事が気に入ったらサポートをしてみませんか?