花王【4452】値上げの難しい製品を扱う企業の現状

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは花王株式会社です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

花王の事業セグメントは①コンシューマープロダクツ事業②ケミカル事業(油脂製品・機能材料製品など))と2つあります。

コンシューマープロダクツ事業は

(1)ハイジーン&リビングケア事業(衣料用洗剤・台所用洗剤・住居用洗剤・生理用品・紙おむつ等)

(2)ヘルス&ビューティーケア事業(スキンケア製品・ヘアケア製品・ヘアサロン向け製品・オーラルケア製品等)

(3)ライフケア事業(業務用衛生品・健康医療)

(4)化粧品事業(カウンセリング化粧品・セルフ化粧品)

となっており、皆さんがご存じの通りの花王の事業です。

洗濯用洗剤のアタックは市場シェアが約35%ほど、日焼け止めのビオレUVは市場シェアが約20%、キュッキュッとは市場シェアが約50%、メイク落としのビオレは市場シェアが約20%と、大きなシェアを持っている商品をいくつも保有しています。

2022年時点の売上構成を見てみると

①コンシューマープロダクツ事業:76.9%

(1)ハイジーン&リビングケア事業:33.3%

(2)ヘルス&ビューティーケア事業:23.8%

(3)ライフケア事業:3.6%

(4)化粧品事業:16.2%

②ケミカル事業:23.1%

とコンシューマー向けが主力で、比較的分散した構成となっています。

利益の構成は

①コンシューマープロダクツ事業:72.9%

(1)ハイジーン&リビングケア事業:28.2%

(2)ヘルス&ビューティーケア事業:31.8%

(3)ライフケア事業:0.0%

(4)化粧品事業:12.9%

②ケミカル事業:27.1%

とこちらも比較的分散した構成で、ヘルス&ビューティーケア事業(スキンケア製品・ヘアケア製品・ヘアサロン向け製品・オーラルケア製品等)は利益率が高いことが分かります。

市場ごとの販売実績を見ていくと

①日本:57.3%

②アジア:20.9%

③米州:11.5%

④欧州:10.2%

となっており主力市場は日本で、海外比率は4割強となっています。

海外も一定の規模を持っていますが、国内でコンシューマー向けの事業をメインとした企業だという事ですね。

続いて近年の業績の推移を見ていきましょう。

2017年からの業績の推移を見ていくと、売上はコロナ以前は横ばい傾向で、2020年は悪化しています。

そこから回復を続け2022年にはコロナ以前を若干ですが上回る水準になっています。

一方でコロナ以前は横ばいだった利益は2020年以降も悪化し続けています。

コロナ以前は14%前後を維持し、2020年でも12.7%あった営業利益率は2022年には7.1%とコロナ以前の半分の水準まで減少してしまっています。

売上は回復した一方で収益性は悪化が続いており、好調とは言えない状況です。

ではどうして収益性が悪化しているのかというと、原材料費の高騰が原因です。

2015年比で、2021年は約500億円、2022年には約600億円ものマイナスの影響が出ています。

原材料費高騰の影響を大きく受けていたんですね。

原料高によって収益性が大きく悪化する中で、その対応として進めているのはやはり値上げです。

2022年からは市況に依存しない事業体質への転換を目指し、なかなか値上げが難しい日本市場でも、戦略的値上げをスタートしたとしています。

結果として2022年は原料高騰の影響460億円のうち、約1/3の140億円を吸収したとしています。

それでも1/3ほどしか吸収できていませんし、値上げ以外にもコストダウンも進めたものの、未曽有の原材料費の高騰のインパクトを相殺しきれなかったとしており、値上げはまだまだ十分ではない事が分かります。

洗剤などの生活用は、需要は減少しにくいですが、一方で値段が上がれば競合他社に顧客は流れやすい商品です。

値上げは他社の動向に作用される部分がありますので、値上げの難しさがあるという事ですね。

また、値上げ以外にも多くのブランドで高付加価値アイテムを追加したとしています。

商品的に考えて、単純な値上げは中々難しいです。

なので、別の高付加価値アイテムによる収益源の拡大は重要だと考えられます。

こういった取り組みの中で各商品の単価は、2019年比で1.1倍~1.5倍程度には増加しています。

単価の上昇をさらに進め、原料高の影響をどこまで吸収できる体質を作れるかが重要な状況にいます。

一方で比較的安定して成長が続いているのは、ケミカル事業です。

積極的な海外展開、企業買収などを通じて成長が続いており、海外比率は2022年時点で65%まで増加しています。

油脂時事業では高級アルコールや三級アミン、情報材事業ではトナーバインダーやハードディスク薬剤など世界市場でトップの事業を有しています。

界面活性剤でもアジア市場でトップとなっているなど、競争力を持った事業を展開している事が分かります。

2025年までの計画としては、海外比率を70%まで上げ、営業利益も2022年の295億円から345億円まで伸ばしていく計画です。

上記のように、今後も市場成長が見込まれている事業もありますので、他の事業の収益性が悪化する中で、ケミカル事業でさらに成長が続けられるかも重要です。

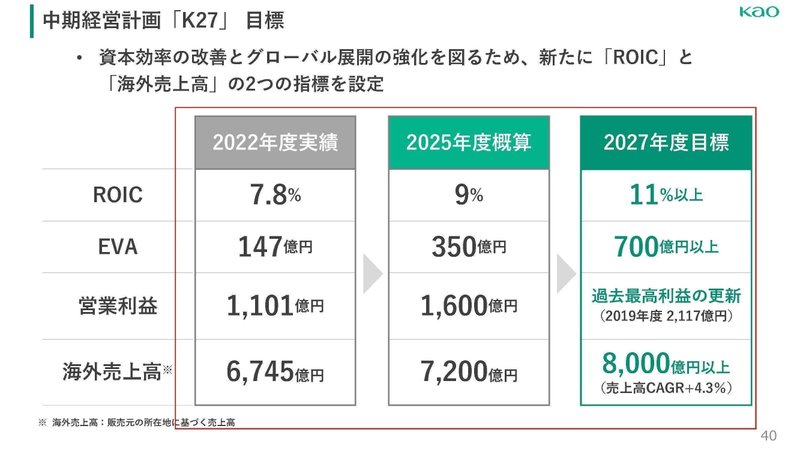

さて、そんな花王ですが、以前から積極的に進めていたのが、海外展開と収益性の改善です。

ROICやEVAといった経営効率指標重視の経営を進めています。

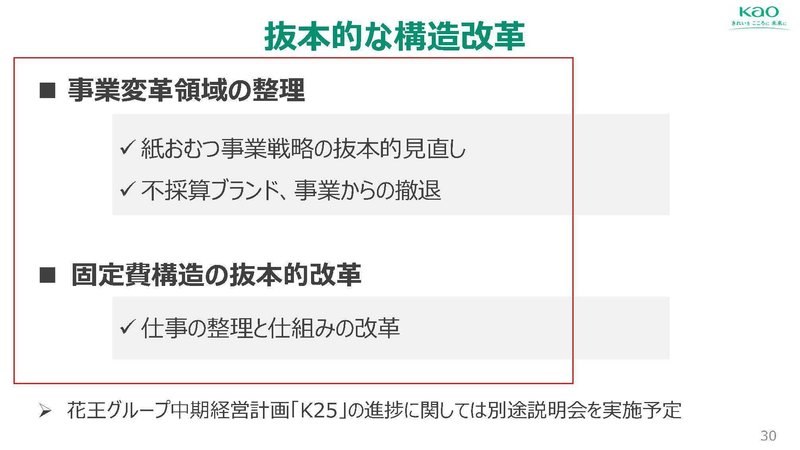

収益性の改善のために、ポートフォリオマネジメントを進めており、紙おむつは抜本的な見直し、不採算ブランドの撤退、固定費の削減を進めているとしています。

それこそ紙おむつは、出生者数に左右されます。

日本で人口減少以上のスピードで出生者数は大きく減っています。

紙おむつは、その品質の良さから中国でも売れていますが、中国も出生者数の減少が大きく進んでおり、紙おむつの事業は厳しい環境にいます。

特に中国では若年層の失業率が高まる中で公表の取りやめがされ、20%はあると言われており、一部では50%近いのではないかともいわれている状況です。

となると経済事情を考えても今後も出生者数の増加は難しいでしょう。

市場が変化する中で大きな構造改革は重要となっています。

また、主力製品の1つである洗剤などを考えてみると分かりますが、その消費量は人口に左右されます。

となると人口減少が進む国内では成長が容易ではない事は想定されます。

なので、海外展開は今後の成長のためには必須だと考えられます。

ですが、この取り組みは上手くいっていないとしています。

グローバル展開は遅れており、原料高や、景気が低迷する中国市場の変化などの要因もあり、資本効率も悪化し、大きな見直しが必要だとしています。

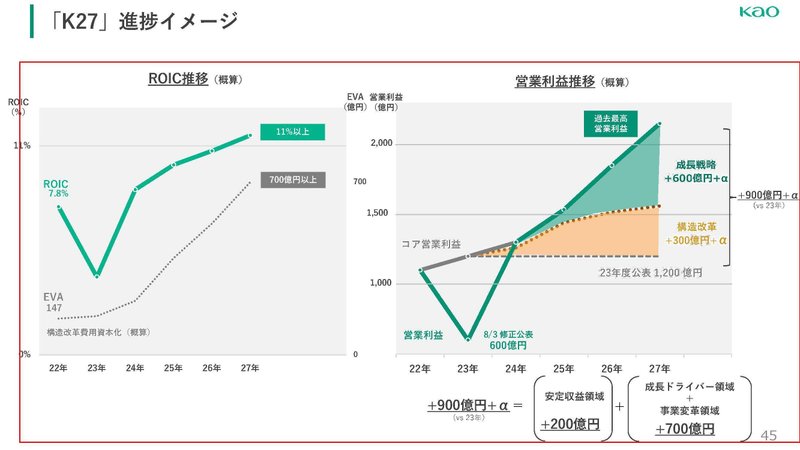

大きな見直しを進め、2027年までには構造改革で300億円成長領域の成長で600億円ほど、計900億円ほど営業利益の増益を目指していくようです。

現状は展開が遅れていますので、取り組みのスピードを上げていけるかに注目です。

さて、続いて主力の国内市場の動向を見ていきましょう。

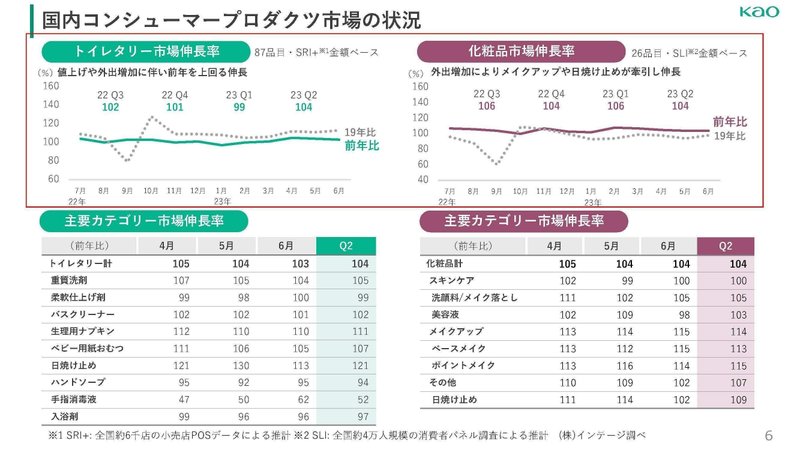

2019年比での直近の2023年12月期の2Qの国内市場の動向を見ていくと、主力のトイレタリー(化粧品以外)製品は100%を上回る水準で、前期比でも104%です。

コロナ禍を通じて非常に大きく伸びていた指消毒液などは前期比で48%減と大きな減少となっていますが、それでも前期比で増加と、値上げもあり市場は成長しています。

国内は比較的堅調な市場環境です。

一方で海外市場での下期の見通しを見ていくと、アジアに関しては中国の伸び悩み、欧州では数量が減少の見通しとなっており、そこまで堅調とはいいがたい状況だと考えられます。

という事で花王のポイントをまとめると、洗剤などの生活用品を日本市場を中心に販売しており、国内比率は6割弱ほどあります。

国内の環境や商品性を考えると値上げも容易ではなく、近年は原料高の影響を吸収しきれずに利益面は不調となっています。

生活用品は市場自体も人口に左右されるため、海外展開、構造改革を通じた経営効率の改善といった取り組みを進めていましたが、それもコロナ禍や中国市場の停滞もあり遅れを見せているという状況で好調とはいいがたい環境です。

中期的には大きな構造改革と、海外展開の進捗、直近ではさらなる値上げによってどこまで原料高の影響を吸収できるかが重要そうです。

直近の業績

そういった状況の中で直近の業績を見ていきます。

今回見ていくのは2023年12月期の2Qまでの業績です。

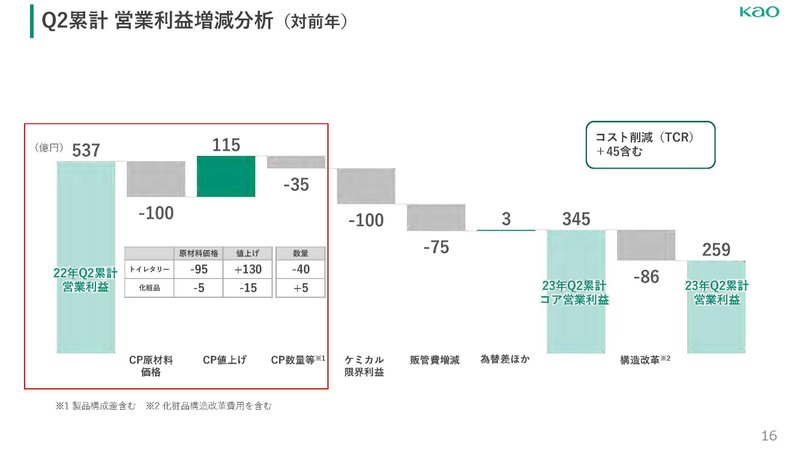

売上高は0.6%増の7385.3億円、営業利益は51.7%減の259.0億円、親会社の所有者に帰属する四半期利益は57.3%減の166.2億円と売上は横ばいで、利益は大きく悪化した状況になっています。

営業利益率も前期の7.3%→4.7%まで大きく悪化してしまっています。

利益の変動要因を見ていくと、主力のトイレタリー(化粧品以外)の商品では原料価格の上昇で95億円ほどマイナスのインパクトがありつつも、それを値上げの効果130億円で打ち返しています。

ですが値上げの結果数量減による40億円のマイナス影響があり、結果として5億円ほど利益は悪化しています。

2Qまでの累計ではコンシューマプロダクツ事業では、数量が前期比で0.6%減となっています。

原料高の影響は比較的相殺できていますが、値上げが進む中で数量減が進んだという事ですね。

ですが、直近の2Q単体(4~6月)では数量面は2.1%増と好調です。

特に伸びているのは化粧品の7.1%増です、外出需要が大きく回復していますので、化粧品は堅調で数量面でも改善が進んでいます。

通期見通しでも、数量減の影響は残るものの、営業利益は値上げの効果で前期を上回る見通しとなっています。

値上げによって一定の収益改善が進んでいくようです。

とはいえ、前期の2022年からすでに原料高の影響で収益性は悪化していました。

2021年を起点とすると2023年末までの通期の計画でも、原料価格上昇のカバー率は8割を見込んでおり、それ以前の水準と比べると収益性の低い状況は続きます。

また、もう1つ利益面にマイナスの影響を与えていたのが販管費の増加です。

広告宣伝費や販売促進費といった販売のための費用は42億円ほど増加しており、人件費も42億円ほど増加しています。

近年は日本含め、各国で賃上げが進んでいますし、値上げが進む中で販売をするために、広告費や販促費を増やしている状況だという事ですね。

今期の原料費の増加は値上げで比較的打ち返せていましたが、販売のための広告宣伝費や販売促進費まで含めるとマイナスの影響が大きいことが分かります。

さらなる収益性の改善が必要だという事は間違いないでしょう。

また、今期実は大きく業績悪化となっていたのが、これまでは比較的成長が続いていたケミカル事業です。

油脂製品のマージン縮小に加えて、欧米を中心に物流混乱やその後の景気減速の影響を受け、在庫が積みあがっており、在庫調整による需要の低迷があったようです。

在庫調整から需要の回復に至るのは4Q(2023年10月~12月)からの見通しだとしておりますので、今期は業績悪化が続く可能性が高いと考えられます

また、市場別の業績の推移を見ていくと、大きく落ち込んでいるのはアジア事業です。

花王中国の売上が15%減といった状況で、今後も中国の景気低迷の影響が続く可能性がありますのでアジア、特に中国市場は注意が必要です。

さらに、通期予想を見てみると営業利益で600億円もの下方修正を行っています。

収益性の改善の取り組みが想定以上に後れを見せる中で、構造改革費を盛り込んだとしており、特に非効率事業の見直しへの配分が大きいとしています。

紙おむつでは中国工場の生産終了、化粧品ブランドの再編などを完遂した結果として、2024年から効果が発現し、2025年以降は年間300億円ほどの効果が継続するとしています。

ケミカル事業も需要回復が見込まれているのは4Q以降ですし、業績の回復まではまだしばらく時間はかかりそうです。

構造改革、海外展開、ケミカル事業の回復を通じて2024年度以降に業績の改善が進むかに注目です。

という事で、花王では値上げが進む中で収益性は大きく悪化しています。値上げを進めていますが商品的にも容易ではない状況で、それを十分には打ち返せていません。

ケミカル事業の需要回復、構造改革、海外展開などの取り組みをさらに進める事で2024年度以降に大きな業績回復が進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?