東京都への訴訟を行うグローバルダイニングの現状を決算から説明します

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは株式会社グローバルダイニングです。

ダイニングレストランを多数展開している企業で、カフェラ・ボエムというイタリアンチェーンを13店舗、モンスーンカフェというエスニックチェーンを10店舗、権八という創作和食や寿司業態のチェーンを7店舗などその他にも多分野で飲食店を展開している企業です。

ご存じの方が多いと思いますが、時短命令を行った東京都へ訴訟を行った事で大きな話題となっている企業です。

訴訟に対する賛同の声も大きい一方で、時短要請に対するグローバルダイニングの姿勢に反対されていたりする方も多く、批判的な意見も散見されます。

時短要請に対する対応などへ賛否がある事は当たり前で健全な事だと思いますが、司法の場で正々堂々と争うという訴訟行為自体への批判は明らかに的外れなのでやめた方がいいと思っています。

当然に認められた権利です。

今回はこのグローバルダイニングの現状がどうなっているのか、今後がどうなっていくのかについて考えていきましょう。

それでは早速業績から見ていきましょう。

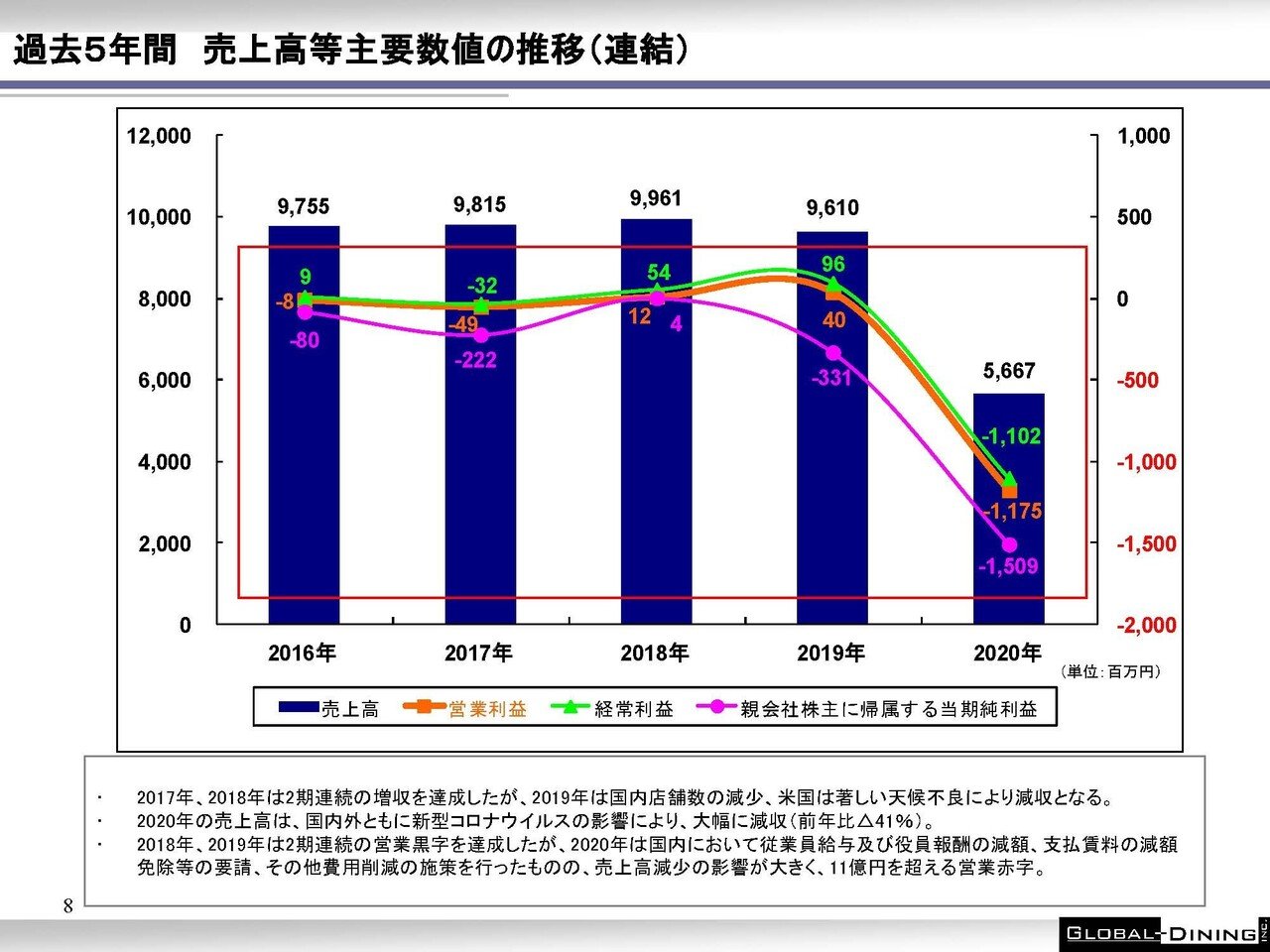

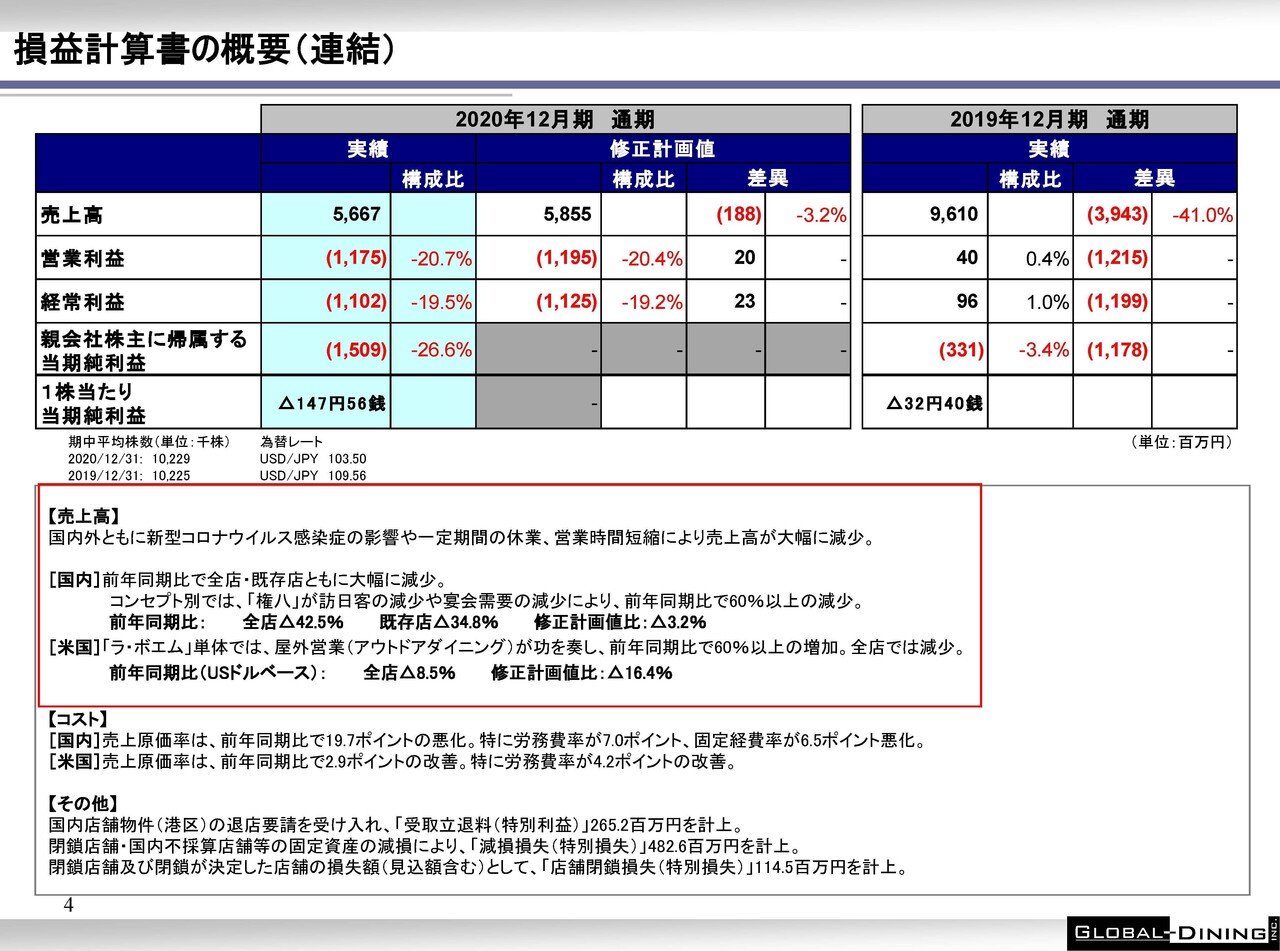

2020年1月~12月の通期の売上高は41.0%減の56.6億円、営業利益は4000万円の黒字→11.7億円の赤字、純利益は3.3億円の赤字→15億円の赤字となっており大幅な減収で赤字転落となってしまっている事が分かります。

コロナ禍で大きく苦戦しているという事ですね。

さらに前期の時点で営業利益率は0.4%と非常に低い水準で純利益では赤字とコロナ前から苦戦していたようです。

5年間の業績の推移を見てみると2016、2017年度は営業利益ベースでも赤字で、純利益が黒字化したのは2018年度だけという状況になっていたようです。

つまりコロナ以前から経営状況は良くなかったという事ですね、コロナの影響を大きく受けてしまったのは、やはりそれ以前から厳しい状況にいたところが多いですが、グローバルダイニングもそういった状況にいたようです。

今期の業績が大きく悪化した要因としては、もちろん新型コロナの影響で一定期間の休業や営業時間短縮の影響が大きかったとしています。

また国内の既存店売上は34.8%減となる一方で米国では、屋外営業が功を奏し8.5%減にとどまったようで米国事業の方が業績悪化が小さい事が分かります。

アメリカの方が強力なロックダウンなどがあり店内飲食が禁止されていた時期も長かったですが、屋外での外食需要は旺盛だったようです。

日本とアメリカの、国の規制と国民の行動が全く違って面白いですね。

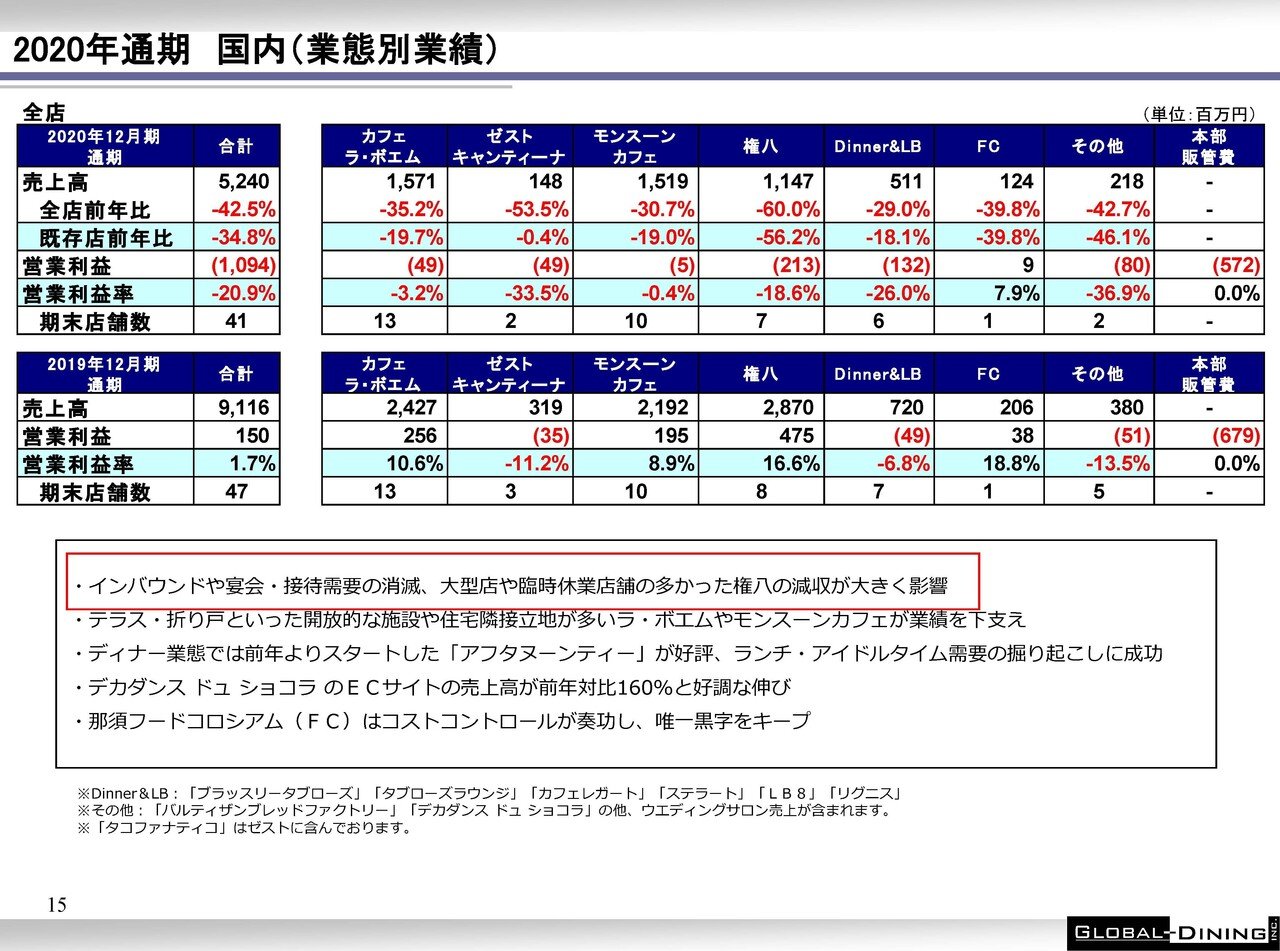

そして特に権八ではインバウンドや宴会、接待の需要が減少した事で業績悪化が大きかったとしています、インバウンドや宴会需要といったコロナの影響を最も強く受けてしまったところをターゲットにしていたという事も業績悪化の要因のようです。

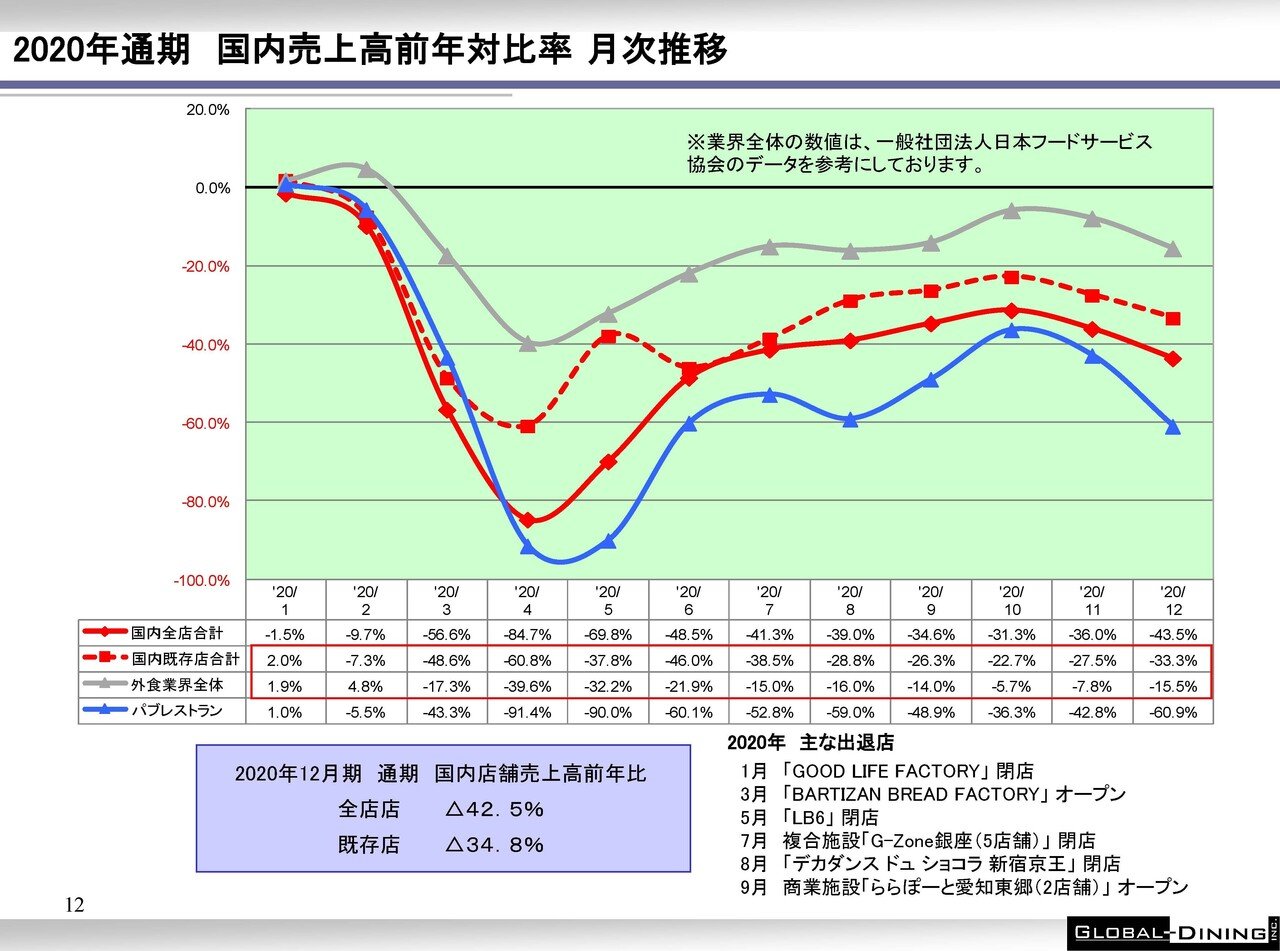

また、出店している地域別の売上を見ると東京が2019年度の時点で売上の構成比率が78.7%ほどと大半を占めていますし、その他にも出店しているのが千葉、神奈川、埼玉、栃木、愛知といった都市圏がメインですから、出店戦略としても新型コロナの影響を強く受けやすい状況にいたようです。

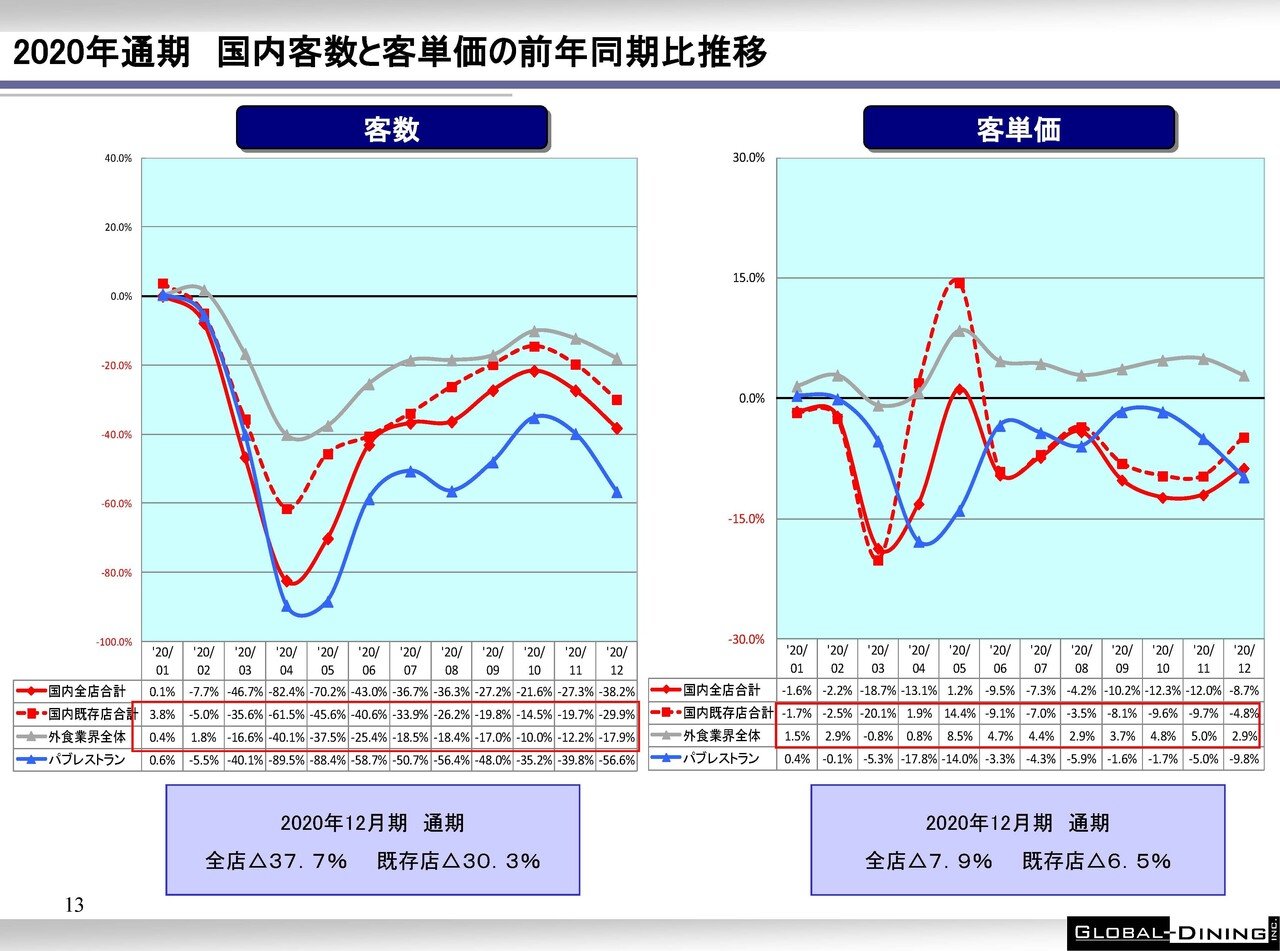

その結果国内飲食業界全体の平均と比べてみても、月次の売上の減少割合はコロナの影響が出始めた2020年2月以降では常に平均より悪化した状況が続いています。

直近の12月でも外食業界全体では15.5%減となっているものの、グローバルダイニングは33.3%減と非常に厳しい状況にいます。

さらに客数、客単価といったところを見ても同様に業界平均を下回った状況ですので、飲食業界内で考えても業績が大きく悪化してしまっていた企業だったという事ですね。

では続いては財務状況を見ていきましょう。

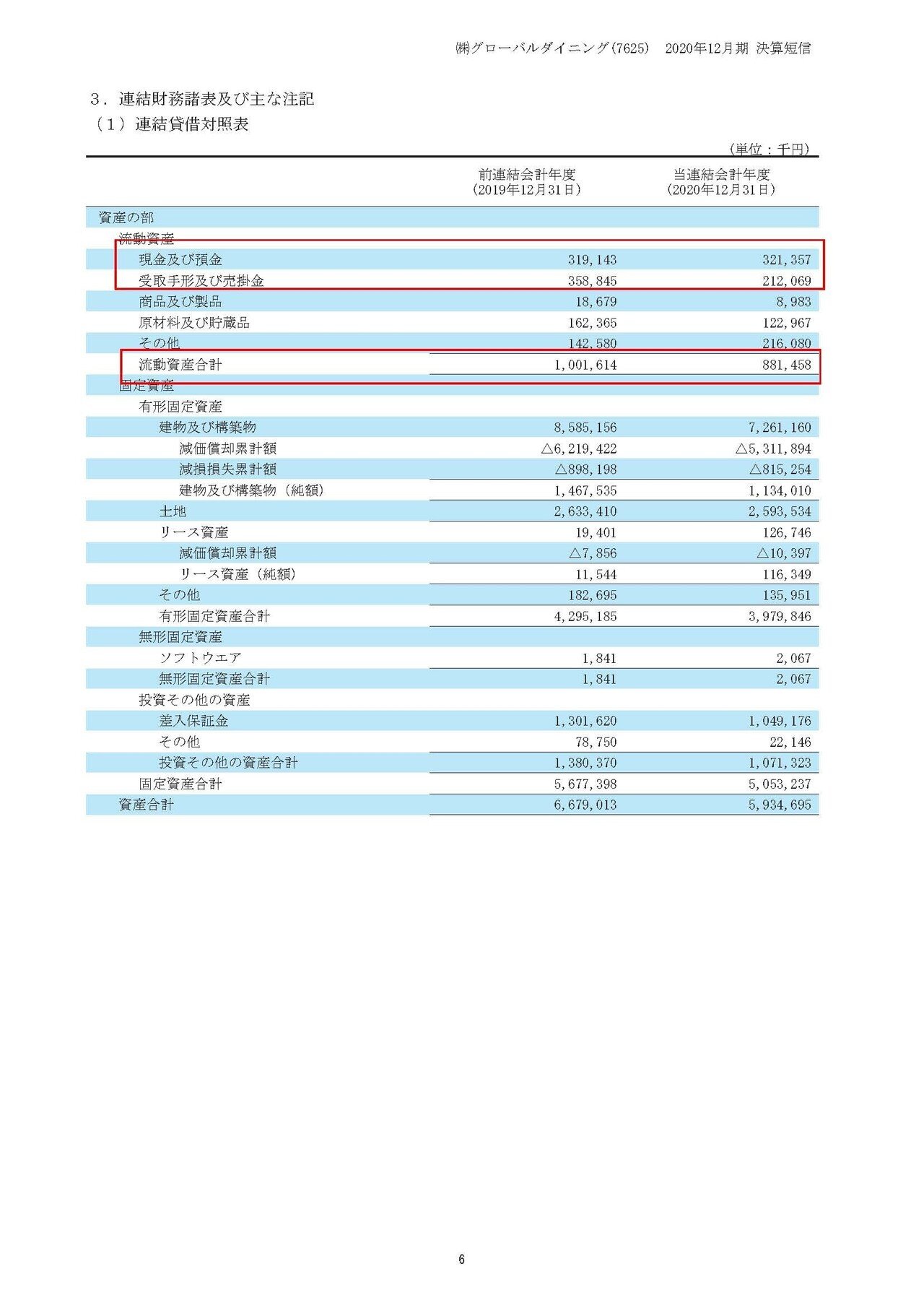

現預金は3.2億円あり、資金化が容易な売掛金は2.1億円で計5.3億円、流動資産は全てでも8.8億円という状況になっています。

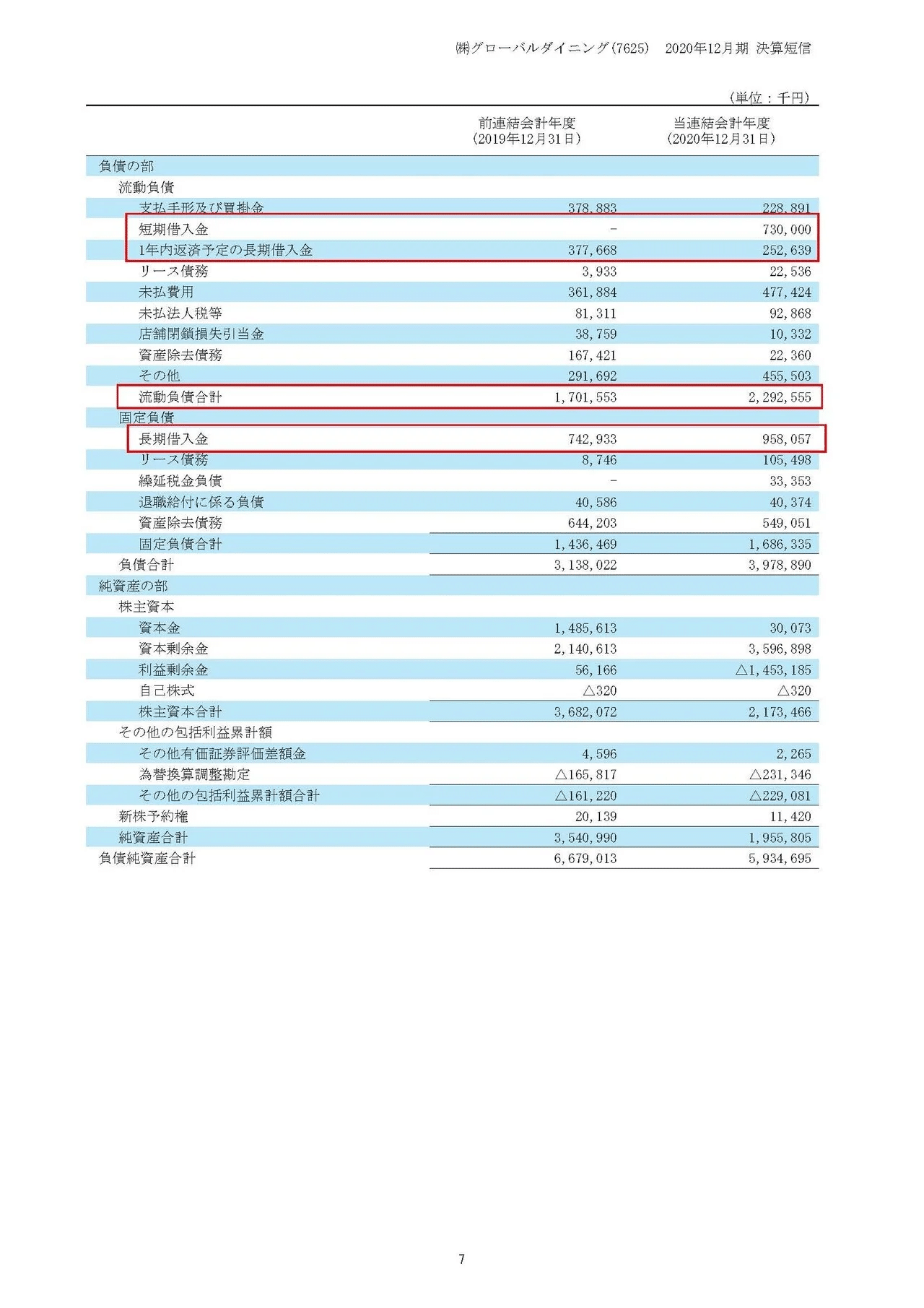

一方短期的な負債である流動負債は22.9億円と非常に苦しい状況です。

近い内に支払いが必要になると考えられる買掛金が2.3億円、未払い費用が4.7億円で計7億円とその支払いも厳しい状況ですし、1年以内に返済の必要がある借入金も計9.8億円となっています。

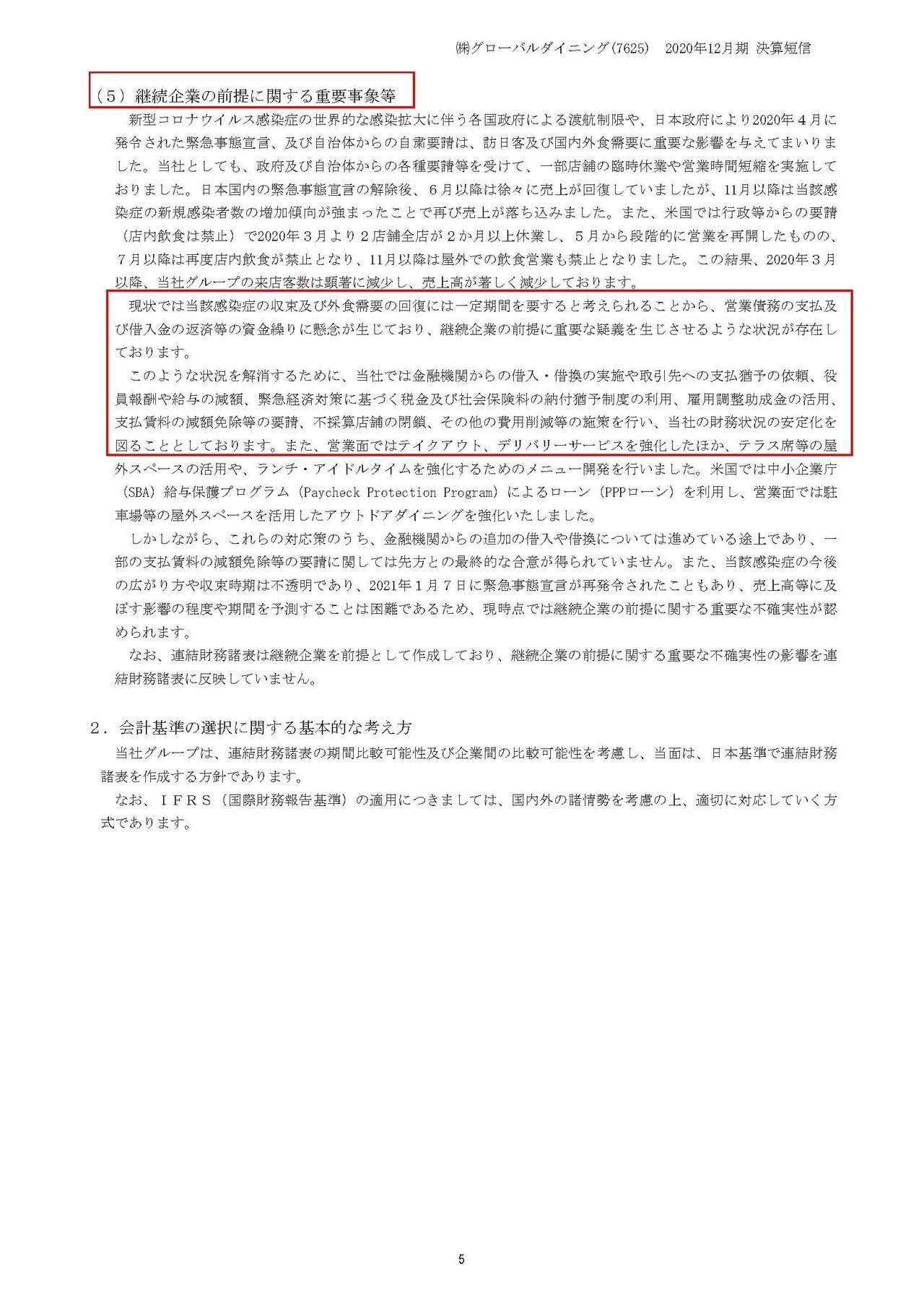

その結果継続企業の全体に関する注記がなされていて、現状では営業債権の支払い、借入金の返済等の資金繰りに懸念が生じているとしています。

そしてその状況を解消するために、金融機関からの借入、借換、取引先への支払猶予の依頼、役員報酬や給与の減額、支払賃料の減免要請などを行うとしています。

これだけ資金繰りがひっ迫している状況ですから、時短要請によって競合が減る中で店舗を開きさえすればある程度の需要増が見込めますから、少しでもキャッシュを得るために時短要請に応じない営業を続けていたという事ですね。

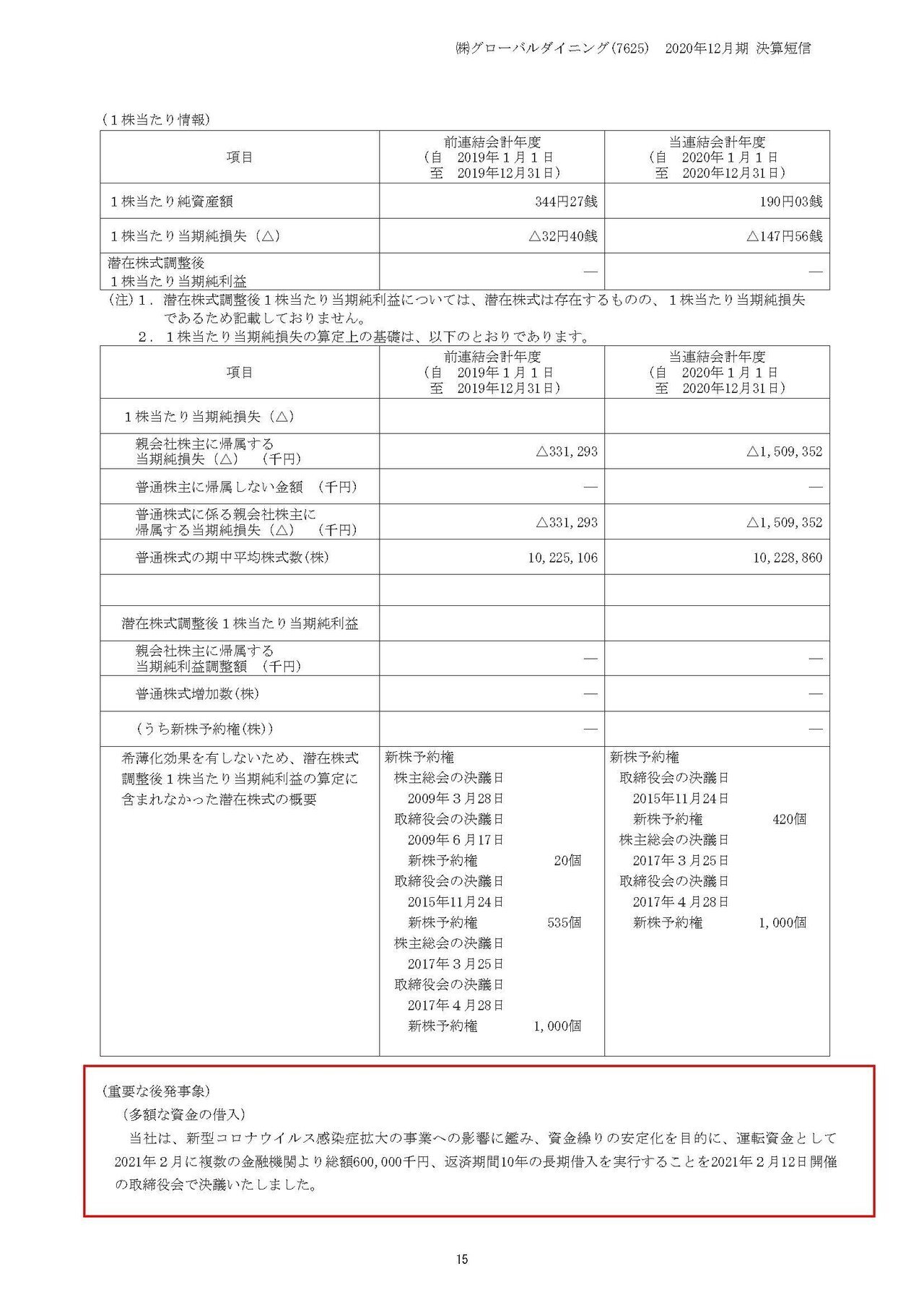

金融機関への交渉が進んだおかげか、今回見ている決算は2020年12月末時点の数字ですが、その後の2月12日付で運転資金として6億円ほどの10年間の長期借入が決まったとしています。

6億円があれば買掛金や未払い費用の支払いといった短期的な運転資金としては何とかなりそうですが、今後の借入返済という事も考えると、まだまだ6億円では余力のある状況ではないですね。

また、長期借入も含めると2020年末時点の借入金は全てで19.4億円でそこに6億円追加されたわけですから、計25.4億円ほどになりますから、コロナ前から長期的に業績が悪化していた中で長期的な借入負担というのも非常に大きくなったことが分かると思います。

コロナ前の段階で営業キャッシュフローは2.1億円ほどで投資キャッシュフローは5100万円ですので、フリーキャッシュフローという自由に使えるお金は1.6億円ほどとなります。

となると例えばそのうち1億円を返済に回すとしても完済まで25年間かかるという事です。

よほどのことが無いと返しきれるような水準ではなくなっていて、今後も長期的に悪影響が出てしまうでしょう。

まだまだ資金繰りがひっ迫した状況にいる中で、資金繰りへ奔走する毎日が続き、打てる手を全てうっていこうという時期に、時短要請、時短命令で「座して死を待て」といわれてしまっては納得のいくのいくものではないという事は理解できるのではないかと思います。

という事でグローバルダイニングでは、コロナ以前から業績は低迷していたことに加え、今回の新型コロナの影響も業界内でも大きく受けてしまい、資金繰り的にもかなりひっ迫した状況にいるという事で、少しでもキャッシュを得るための営業を続けてきたという状況にいるようです。

この記事が気に入ったらサポートをしてみませんか?