島忠の決算から考える、ニトリも参戦するホームセンター業界再編の理由と今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社島忠です、ホームセンターの運営をしている会社ですね。

さて、こんなニュースがありました。

ニトリHD「島忠含めM&A検討」 島忠「提案受領せず」

小売り・外食

2020/10/21 10:07

ニトリホールディングス(HD)は21日、同社がホームセンター大手島忠の買収を検討しているとの報道について「島忠も含めM&A(合併・買収)を通じた成長の可能性を日々検討している」とした上で、「現時点で決定した事実はない」とのコメントを発表した。島忠も同日「具体的な提案は受領していない」とのコメントを発表した。

同日の東京株式市場では島忠株には買いが集中して取引開始直後は値が付かず、午前9時半前に4780円と一時前日の終値から14%(585円)高の値を付けた。島忠へのTOB(株式公開買い付け)を進めているDCMホールディングスが提示した取得価格(4200円)を大幅に上回る水準で、ニトリHDによる買収価格引き上げへの期待感が強まっている。

島忠はもともとホームセンター業界最大手のDCMからTOBをかけられていましたが、そこにニトリがM&Aを検討するという報道があったようです。

今回はニトリも買収を検討し始めた島忠とはどういった会社なのか、どうしてホームセンター業界では再編が進んでいるのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は4.9%増の1535億円、営業利益は6.7%増の95.9億円、純利益は6.2%増の64.2億円と増収増益となっています。

ホームセンター業界は新型コロナが追い風となった業界の1つで、島忠も好調なようです。

今後の見通しに関しても増収増益となっており、好調が継続する見通しのようです。

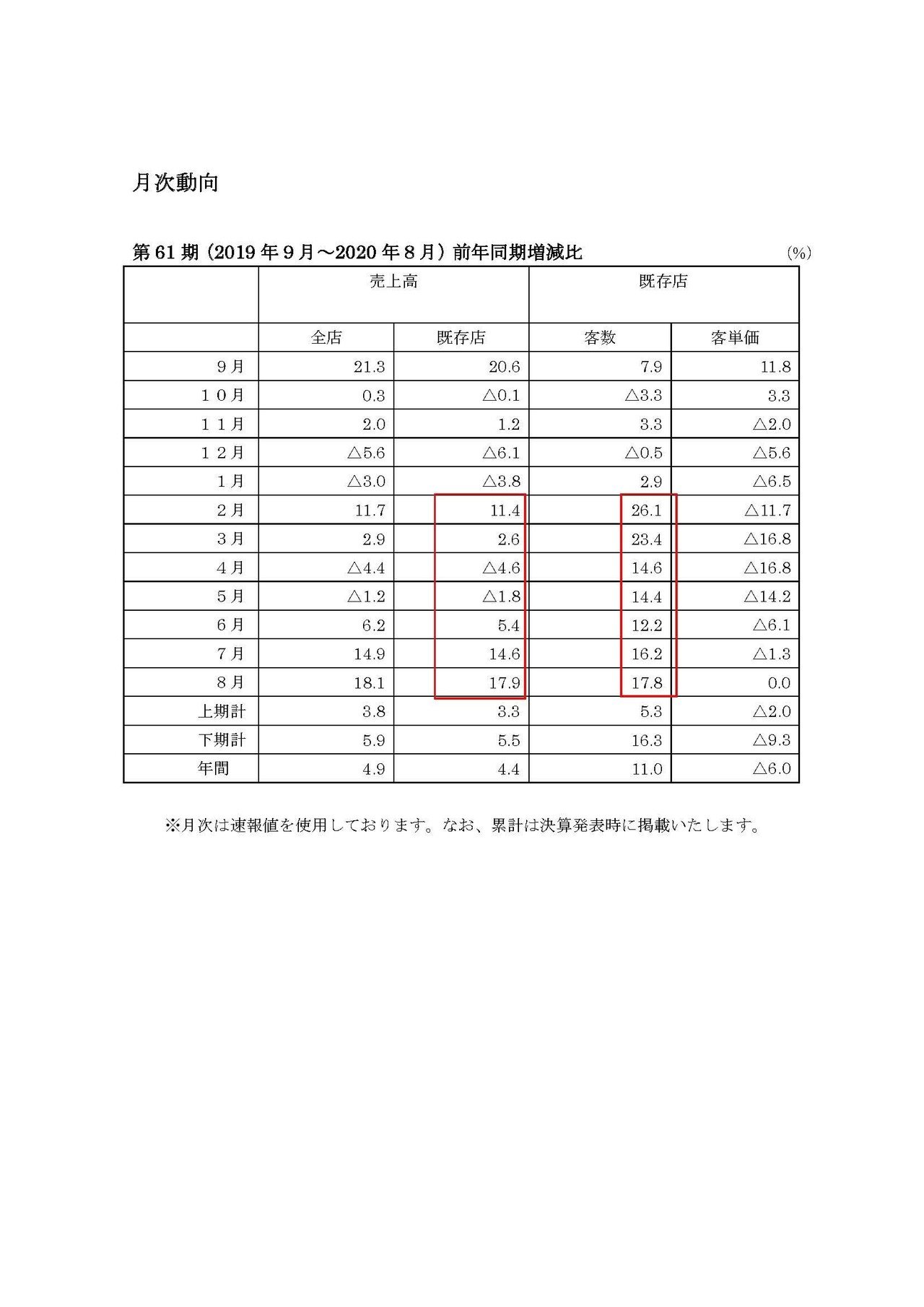

月次を見てみると、新型コロナの影響があり外出自粛や時短営業などもあった4月5月の売上げは減少してしまっていますが、6月以降は前期比で10%を超え好調だと分かります。

そして、客数を見てみるとコロナ以降は毎月10%以上の増加となっている事が分かります。

4~5月に関してもそれぞれ14.6%、14.4%の増加となっていますからホームセンターというのがコロナ禍でエンターテイメントとして機能していたと考えられますね。

様々な施設が休業する中でエンタメとしてホームセンターに行っていたと考えられます。

9月の月次は悪化してしまっていますが昨年の10月には消費増税があり、昨年の9月には駆け込み需要があった反動があるためで、不調になったためではない事には注意が必要です。

好調が続く島忠ですが、利益面では販管費が445億円→466億円へと増加しており、それは業績を押し下げている事が分かります。

ではどうして販管費が増加しているのかというと、給与及び雑給が5.5%増加している事とその他の人件費が23.1%増加している影響が大きい事が分かります。

ちなみにその他の人件費は従業員へ支援金が大きいようです。

コロナでも店頭に立つなど働き続けた従業員へ一時金の支払いがあったと考えられます。

なのでその他の部分については一時的な費用だと考えられますね。

従業員数の推移としては従業員が1.2%増、パートタイマーは1.4%増だと分かります。

これに対して人件費は5.5%伸びていましたから、純粋に従業員への待遇改善が進んでいたようです。

もともと島忠は財務状況が良かったので従業員への還元を進めていたというのもあるでしょう。

また新型コロナがあった事で労働市場には大きな変化がありましたが、それ以前は人手不足で人件費の高騰が進んでいましたのでその影響を受けていたのだと考えられます。

しかし待遇改善が進む中でも1人当たり売上は前期比で1.4%増とあまり伸びていないようで、18年の8月期に比べると減少してしまっていますので業績を向上させる要因へは繋がっていないようです。

という事は新型コロナによる特需があり業績は上向いていましたが、それが無ければコスト増による業績の悪化となっていた可能性がありそうです。

となるとコロナによる特需が終わった後には業績の悪化が起きてくるかもしれません。

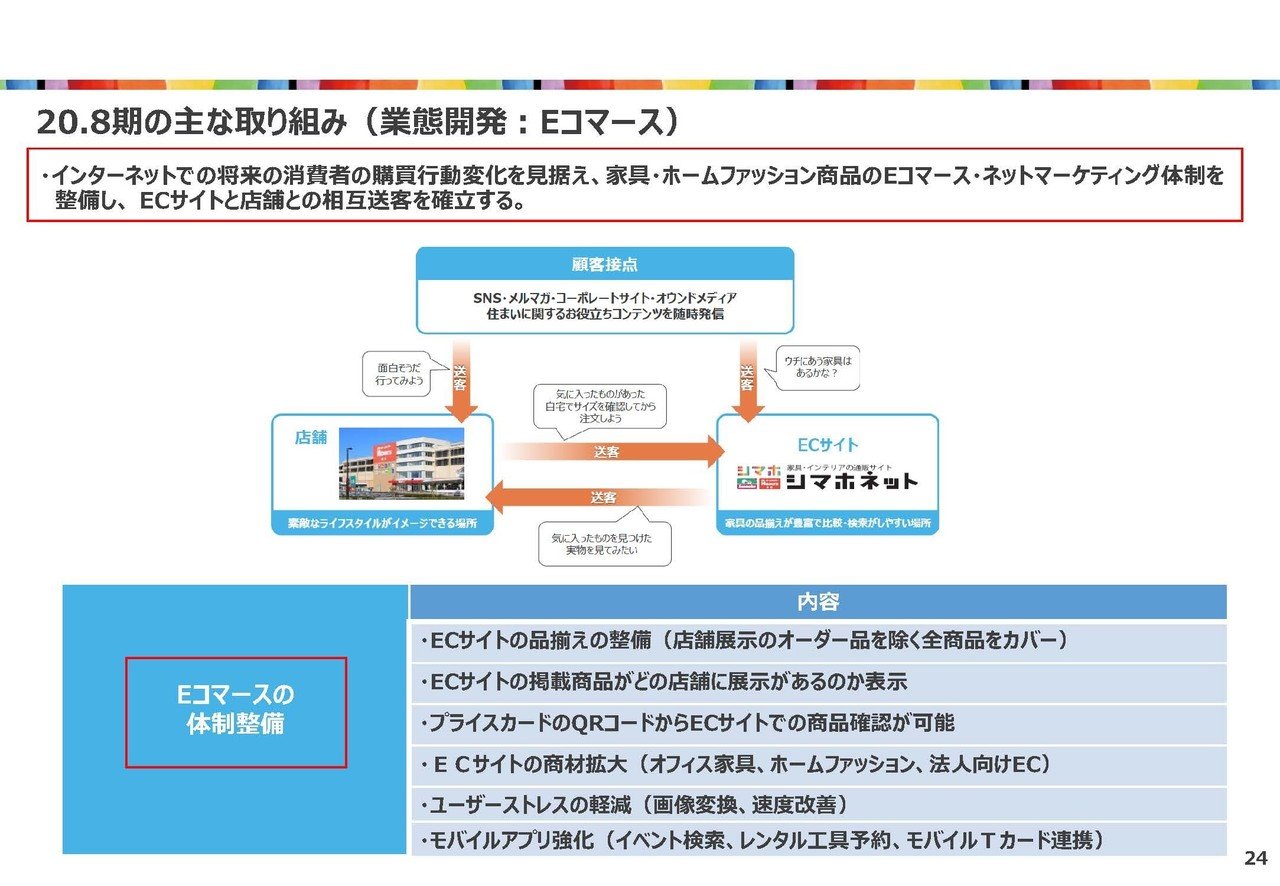

コロナが無ければ業績が悪化していた可能性がある中で、今後はどういった取り組みを進めていくのかというとそれがECを伸ばしていく事だと分かります。

そしてECと実店舗を連携させて顧客との接点を増やしていこうとしているのですね。

またPB(プライベートブランド)の開発へも着手している事が分かります。

このECを伸ばすという事と、PBを伸ばすというのは表裏一体です。

どういうことなのかというと他でも売っている商品をEC上で販売することになると、立地という競争力が無くなりインターネット上で横並びとなります。

となると同じ商品を買うのであれば、アマゾンやモノタロウなどの利便性には勝てないわけです。

なので、わざわざ島忠のECで買いに行く理由を作るにはPBが非常に重要なのです。

またホームセンター各社でもPBの強さの差が大きいです。

なのでPBの弱い島忠はそこを強化しなければいけないというのがDCMのTOBを受け入れた一つの要因となっているでしょう。

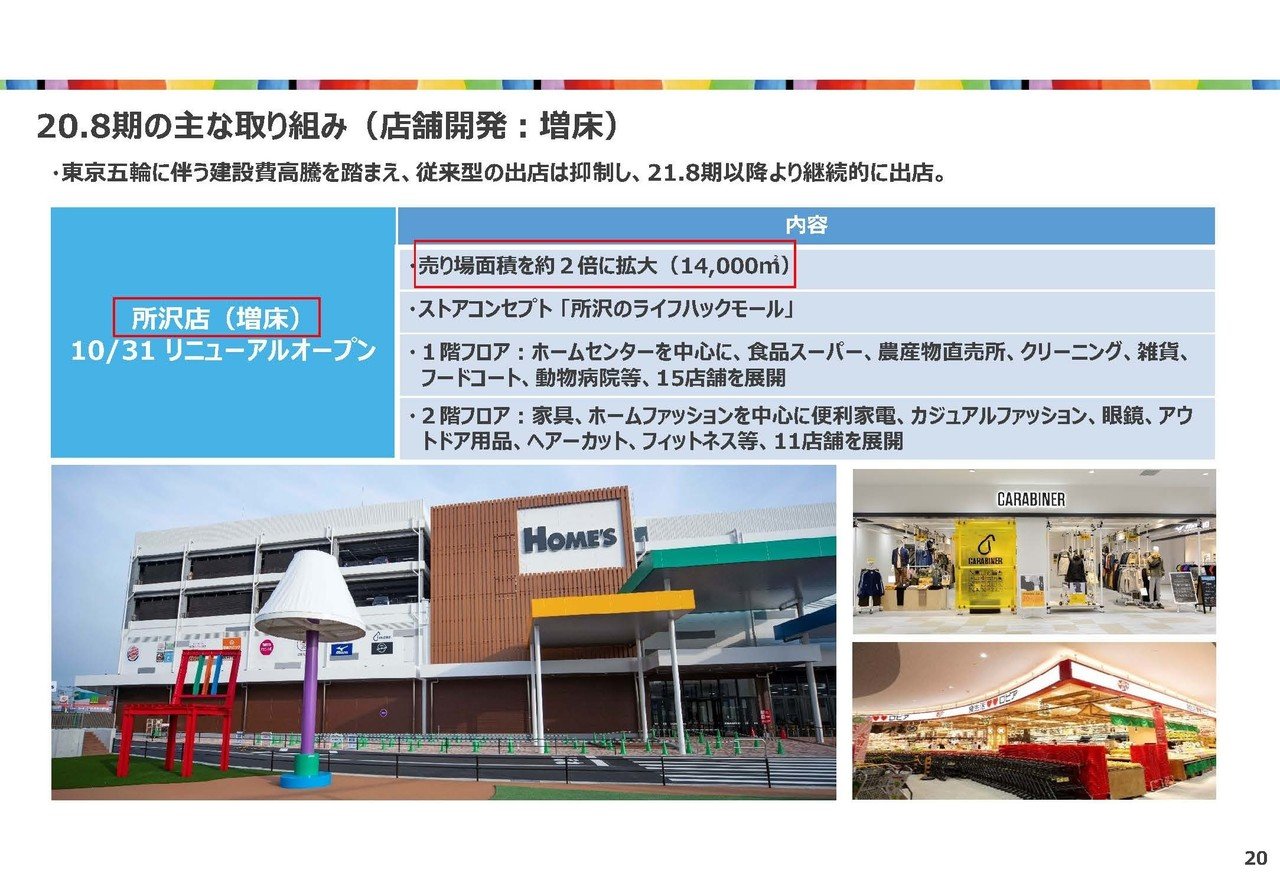

また、島忠は店舗の増床などを積極的に進めるとしている事が分かります。

一方で店舗数はというとほぼ横ばいですね、つまり増店ではなく増床で事業を拡大していくという事です。

ではどうして増店ではなく増床を行っていくのかというと、それは既にホームセンター市場が飽和してしまっているという事が考えられます。

新しい店舗を作って競合と市場を奪い合うと利益が出ない状況になっているという事で、自分の持っている市場内で売上を増やそうという事ですね。

ECや人口減少を背景に業界自体も縮小傾向にあります。

となるとそんな中で規模を拡大するための方策といえば、それが買収という事になります。

新しい市場に進出して需要を取り合うのではなく、買ってしまって市場を丸々手に入れるという戦略です。

なのでこれが2つ目の業界再編が進んでいる理由で、島忠へのM&AにDCMやニトリが興味を示している理由だと考えられます。

このような課題を抱えているのはホームセンター業界だけではありませんから、他の業界でも規模の拡大を狙った再編は増えそうです。

という事で、現状は新型コロナも追い風となりホームセンターがエンタメ化し好調ですのでしばらくは好業績が続きそう。

しかし人件費が高騰する中でも1人当たりの売上が伸びていないという事で、コロナが落ち着くと業績の悪化が始まる可能性がありそうです。

今後はまだまだ弱いPBが伸びてくるかが重要になりますので、DCMの傘下になるにせよニトリが出てくるにせよPBで面白い商品を打ち出せるかに注目です!!

この記事が気に入ったらサポートをしてみませんか?