日本郵政【6178】値上げを進める郵便事業が苦戦している話と今後

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本郵政株式会社です。

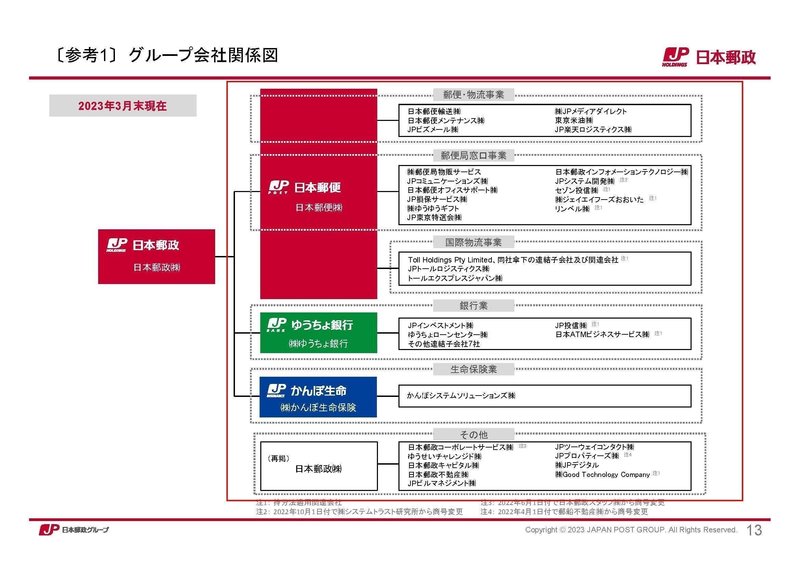

ご存じの通りで、日本郵政は日本郵便、かんぽ生命、ゆうちょ銀行を抱えている企業となっています。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

日本郵政の事業セグメントは以下の5つです。

①郵便・物流事業:日本郵便の提供する郵便やゆうパックなどの物流関連のサービス

②郵便局窓口事業:郵便物流関連の窓口業務に加えて、郵便局が受託しているゆうちょ銀行やかんぽ生命をはじめとした提携先の窓口関連のサービス

③国際物流事業:アジア太平洋地域を主力とした、国際物流関連の事業

④銀行業:ゆうちょ銀行を主力とする銀行業務

⑤生命保険業:かんぽ生命を主力とする保険事業

日本郵便、ゆうちょ銀行、かんぽ生命を主軸として事業を展開している企業となっています。

2023年3月期時点での、それぞれの事業のセグメント利益の額は以下の通りです。

①郵便・物流事業:352億円

②郵便局窓口事業:505億円

③国際物流事業:▲7億円

④銀行業:4555億円

⑤生命保険業:1179億円

生命保険業も一定の規模がありますが、銀行業が特に利益を稼ぐ主力となっています。

とはいえ、2023年3月期はかんぽ生命の業績が大きく悪化して、それ以前はゆうちょ銀行だけでなく、かんぽ生命も大きな利益を出していました。

なので2022年3月期時点でのセグメント利益の額を見てみると以下の通りです。

①郵便・物流事業:1039億円

②郵便局窓口事業:247億円

③国際物流事業:212億円

④銀行業:4908億円

⑤生命保険業:3561億円

生命保険業も規模が大きい事が分かります、基本的には銀行業と保険業の市場の動向の影響を受けやすい企業だという事ですね。

ちなみに今後は事業内容に大きな変化がありうる状況です。

というのも金融2社に関しては保有比率の引き下げを進めており、かんぽ生命は2021年4月に保有比率を49.8%まで下げ、ゆうちょ銀行に関しても2023年3月に売り出しを行い現在は61.5%となりました。

今後は2025年度までに50%以下としていく方針です。

そしてその後も金融二社については処分の検討を進めていくとしています。

そもそも郵政民営化法自体が、2029年9月までに金融2社の完全売却を定めており、両企業とも子会社でなくなる可能性があるという事です。

とはいえ、その通りに完全売却となるかは不透明感があります。

というのも近年のインフレや賃金上昇、デジタル化による郵便量の減少の中で日本郵便は苦戦傾向にあります。

ですがインフラである郵便局を守る必要があるという事で、日本郵政と日本郵便を統合し、利益を出せる金融2社の株式を、その統合した企業で、ある程度保有し、その配当などを活用しインフラを守る方向性で法改正に動いています。

なので、どの程度かは不明ですが一定規模の株式を保有し続ける可能性が高い状況ですから、どういった企業形態になっていくのかは注目です。

続いて近年の業績の推移を見ていってみましょう。

2014年3月期~2023年3月期までの10年間の経常利益の推移を見てみると2015年3月期までは1.1兆円以上の利益を出していましたが、2016年3月期以降は業績が悪化し2022年3月期までは8000億~9000億円台で推移しています。

そして2023年3月期には6574億円まで大きく業績を落としています。

苦戦傾向が続いており、2023年3月期は特に業績悪化となっていた事が分かります。

ではどうして苦戦していたのか、2023年3月期の主力のグループ企業の経常利益の前期比を見ていくと以下の通りです。

①日本郵便:▲640億円

②ゆうちょ銀行:▲353億円

③かんぽ生命:▲2385億円

全事業とも減益と苦戦しており、先ほども少し触れましたが2023年3月期はかんぽ生命が特に苦戦しています。

かんぽ生命がどうして大幅な減益になったのかというと、コロナの影響による保険金支払いの増加や有価証券売却損が影響しています。

一時要因もありますし、コロナが5類移行となりましたから2024年3月期以降は一定の改善が期待されます。

とはいえ、今後大きな業績の改善が期待できるかというと不透明感は高いです。

というのも、大きなニュースとなりましたからご存じの方が多いと思いますがかんぽ生命では大規模な不正契約が問題となりました。

それによって信用を失いましたし、不正が発覚した2019年6月~2021年3月まで個人向けの保険の販売業務を停止していました。

そういった中で運用資産の推移を見てみると、2019年3月末をピークに減少が続いており73.9兆円あった運用資産は2023年3月末には62.6兆円まで減少しています。

契約状況を見てみると新規契約による保険料は営業活動再開の中で増加していますが、信用低下や契約満了などで既存契約が減っている状況となっています。

ちなみに、かんぽ生命自体の利益の推移を見てみると、不正問題発覚以後は若干の増益傾向となっていますが、これは日本郵便の窓口販売などに支払っていた、販売手数料が減少したためです。

生命保険のような長期に渡る保険は契約時にはその販売コストでマイナスとなりますが、その後に長期で回収し大きなプラスとなる事業です。

なので、不正発覚後は新規契約の減少で増益傾向になっていました。

ですが、信用を損なった結果、利益率の高い既存契約が減少していますから、今後は伸び悩む可能性が高いという事です。

一時要因の改善による業績回復は期待されるものの、今後成長が期待できるかというと難しい状況だという事ですね。

また、郵便事業も減益となっていましたが、それには郵便・物流事業の苦戦が特に影響しています。

その要因は、取扱数量の減少と人件費などのコストの増加です。

取扱数量は郵便が2.8%減ゆうメールが7.0%減と大きく減少しました、ゆうパックに関しても競争環境激化の中で0.8%減といった状況です。

ECの拡大で成長が期待できるゆうパックも競争激化の中で伸び悩んでいます。

そして賃上げやコスト増加が進む中で、利益面は悪化しています。

デジタル化が進む中で郵便やゆうメールは苦戦していますし、今後拡大する事は考えられません。

一方で郵便はインフラでもあり、それを守る必要があります。

人件費の増加も進む一方ですから、業績の改善は難しい状況だと分かります。

ちなみに、年賀状は121億円の減益要因となっており年賀状の減少の影響は意外と大きいです。ビジネス面でも年賀状を辞める方が増えてきていますしこの傾向はハイペースで進みそうです。

そういった中で今後も苦戦が想定されます。

また、ゆうちょ銀行も減益でしたがこれには海外金利上昇による調達コストの増加が影響しています。

業務利益は▲1787億円となりました、一方でPEファンドや不動産ファンドの拡大による臨時利益が1434億円あり、353億円ほどの減益にとどまったという状況です。

事業自体は苦戦している状況だという事ですね、投資の状況次第ですが海外金利が高止まりする中で一定の苦戦の継続が想定されます。

このように、苦戦の継続が想定される事業が多い事が分かります。

今後も低迷傾向が続く可能性は高そうです。

そういった中で、もう1つの柱として育てようとしているのが不動産事業です。

先ほど触れたように金融2社の売却を進める中で累計4兆円の資金を得ています。

その資金も活用し不動産事業の拡大を進めており、現在開発中の不動産も非常に多数となっている事が分かります。

2025年の目標では110億円程度の利益を目指しています、6000億円以上の利益を出している日本郵政にとってはそこまで大きな規模ではありませんが、成長の可能性がある事業ですから不動産事業の進捗には注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

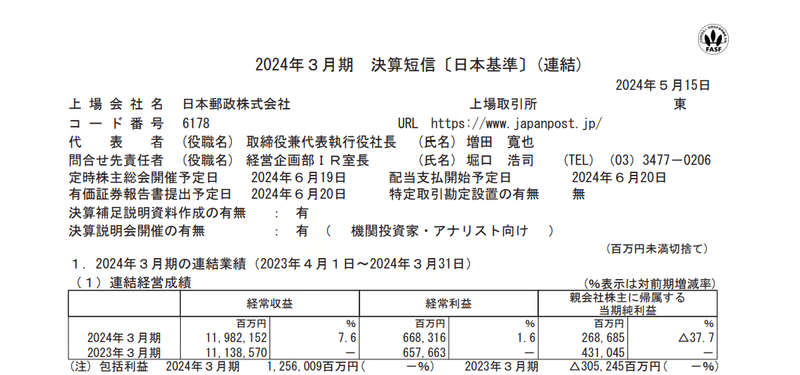

今回取り上げるのは2024年3月期の通期の業績です。

経常収益:11兆9822億円(+7.6%)

経常利益:6683億円(+1.6%)

純利益:2687億円(▲37.7%)

増収で経常利益は若干の増益となりながらも、純利益は大幅減益となっています。

純利益が苦戦したのは、前期にあった固定資産売却益の反動です。

なので事業自体は一定の業績改善となっていたという事ですね。

とはいえ、低迷していた前期から横ばいの推移ですから利益面はやはり苦戦傾向が続いています。

主要な子会社の経常利益の額と(前期比)を見ていくと以下の通りです。

①日本郵便:21億円(▲774億円)

②ゆうちょ銀行:4960億円(+404億円)

③かんぽ生命:1611億円(+436億円)

ゆうちょ銀行とかんぽ生命は増益となりましたが、日本郵便が苦戦しています。

日本郵便が苦戦した要因はやはり、郵便・物流事業の苦戦が続いている事です。

郵便・物流事業は686億円の赤字になってしまっています。

取扱数量はゆうパックが3.0%増となりつつも、郵便が6.0%減ゆうメールが7.7%減と大きく減少しました。

その一方で人件費や集配送委託費の増加などコスト面の増加が続き大幅減益となりました。

デジタル化が進む中で紙の郵便の需要減少がハイペースで進んでいますし、コスト面の増加も続き今後も苦戦が続く事が想定されます。

そんな中で、料金見直しは進めており、ゆうパックは2023年10月に運賃改定、郵便料金も2024年10月から改定となります。

これでどれだけ改善が進むかには注目です。

とはいえ今後も紙の郵便の需要は減少していく一方ですから、総務省の試算では2026年度に再び赤字が見込まれている状況ではあるようです。

郵便の方は価格決定権もありませんから、その時期に再び値上げなどで収益性の改善が進むかは分かりません。

一定の業績改善は期待されるものの、長期的な苦戦傾向が続いてもおかしくなさそうです。

また、ゆうちょ銀行は増益となっていましたが、実は業務利益に関しては金利上昇による外貨調達コストの増加が続く中で1955億円の赤字と苦戦しています。

PEファンドや不動産ファンドの拡大や、株式の売却益があり増益でしたが業務面の苦戦は続いています。

海外金利も高止まりを見せる中で容易な状況ではなさそうです。

ファンドや株式の売却など、運用次第の状況が続きそうです。

最後に、かんぽ生命はコロナの保険金支払いの減少や、前期大きくマイナスとなっていた運用面の改善によって経常利益は増益となりました。

前期の一時要因の反動が大きいという事ですね。

ですが運用資産は減少が続いている状況ですし、利益面も増益とはいえ苦戦傾向は続いています。

苦しい状況が続いている事業が多い事が分かります。

そんな中で2025年3月期の通期予想を見てみると経常利益は917億円の増益を見込んでいます。

日本郵便は赤字で苦戦していた郵便物流事業は値上げによって10億円ほどですが黒字化を見込むものの、窓口業務が組織再編によって銀行手数料、保険手数料が減少する事で減益を見込んでいます。

一方で、ゆうちょ銀行ではファンドからの利益の増加と、株式の売却益による増益を見込んでおり、かんぽ生命は運用面の増益とヘッジコストの改善による増益を見込んでいます。

事業自体は苦戦が見込まれる状況ですが、運用面からの業績改善を見込んでいるという事ですね。

金融市場の動向には注目です。

この記事が気に入ったらサポートをしてみませんか?