象印マホービンの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは象印マホービン株式会社です。社名の通りでマホービンの販売や炊飯器などの家電製品の販売も行っている企業ですね。

象印、20年11月期の経常益一転減益へ 水筒苦戦

2020/6/29 20:30

象印マホービンは29日、2020年11月期の連結経常利益が前期比20%減の47億円になりそうだと発表した。従来予想は微増の59億円で、一転減益。新型コロナウイルスの感染拡大で外出自粛が広がり、好採算のステンレス製水筒が国内外で苦戦する。ホットプレートなどは巣ごもりが追い風だが補いきれない。

売上高は6%減の740億円となる見通し。従来予想は2%増の805億円だった。純利益は24%減の31億円を見込む。

同日発表した19年12月~20年5月期の連結決算は、売上高が前年同期比10%減の398億円、純利益が30%減の20億円だった。水筒に加え、消費増税前の駆け込みの反動で炊飯器が苦戦した。

どうやら象印は従来の増益予想に反して減益となってしまったようです。

今回はそんな象印の今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は9.9%減の398億円、営業利益は23.6%減の31.2億円、純利益は30.4%減の20.3億円となっている事が分かります。

大幅な減収減益となっており厳しい状況ですね。

ではどうして大幅な減収減益となってしまったのでしょうか

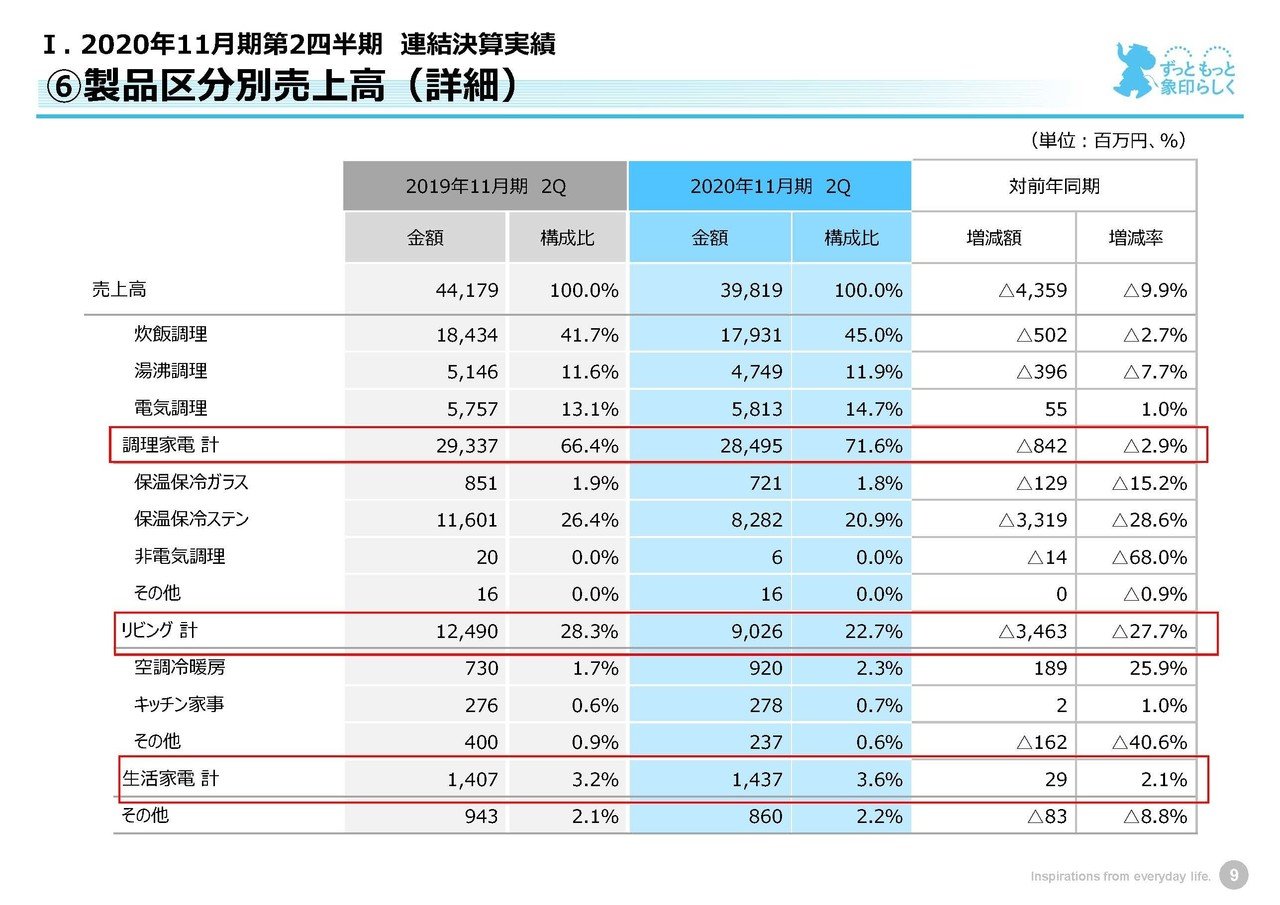

象印の主要な製品区分は①調理家電(炊飯器などの販売)②リビング(マホービンなどの販売)③生活家電(食器乾燥機や加湿器などの販売)の3つに分かれている事が分かります。

③生活家電の売上は2900万円(2.1%)増加していますが、そもそもの売上規模が小さい事が分かります。

そして主要な2つの製品区分である①調理家電は8.4億円(2.9%)の減少②リビングでは34.6億円(22.7%)の減少となっていますのでトータルでは大幅な減収となってしまったんですね。

また、保温保冷ステン(ステンレス製のマホービン)の売上が33.2億円もの減少している事が分かります。

前期では全体の売上441億円に対して、保温保冷ステンが116億円(26.3)%ほどを占めておりかなりの主力製品のようです。

主力製品という事は質の高い製品を大量に作るために、これまでに大きな投資をしているでしょうから、それがこれだけ大きく減少してしまったというのはダメージが大きそうですね。

そしてなぜこれほどまでに大きく減収となってしまったのかというと、新型コロナの影響が大きいようです。

たしかにマホービンなどは外出時の持ち運び利用がメインですから、外出が自粛となってしまうと一気に需要が減ってしまうんですね。

今後もある程度の外出自粛の傾向は続きそうですし、夏場の各種イベントが中止されている事を考えるとまだまだ悪影響は続きそうです。

続いてこちらの資料をご覧ください。

売上総利益率を計算してみると、33.1%→33.2%となっておりほぼ横ばい、販管費は105.5億円→101.1億円となっておりこちらは売上の減少に伴ってある程度減少している事が分かります。

減益の要因は純粋に売上の減少だという事ですね。

また営業利益率を計算してみると7.8%ほどありますから、大幅に売り上げの減少がありながらも特殊な要因なしでまだ十分な利益率を出せているという事で、事業基盤が強そうですね。

つづいてこちらの資料をご覧ください。

利益は大きく減少しながらも営業キャッシュフローは2500万円ほどの減少で横ばいだという事が分かります。

そしてその要因はたな卸資産(在庫)の減少が大きいようです。

この資料だけでははっきりとは断言出来ませんが、需要の増減にあわせて生産量の調整ができていると考えられます。

販売不振になると、過剰在庫となり最終的に大幅な減益となるケースも多々ありますが生産量の調整が効いているとなるとその心配もなさそうです。

売上が減っても十分利益が出る体質だという事と、生産量の調整が出来ているという事を考えると安定して利益は出せそうです。

しかし今回の決算も減益となっていますし、今後業績回復のための施策は当然必要となります。

どのような施策をとるのでしょうか?

マホービンと別のもう一つの主力製品である炊飯ジャーで新商品を投入、他には巣ごもり関連の調理用品(ホットプレートやグリルなど)や衛星関連商品(空気清浄機など)の販売拡大を図るとしています。

後ろの2つは既存の商品で売れそうなもの売るよってだけの話ですし、炊飯ジャーでの新製品投入というのも前々から決まっていた事でしょうから、新型コロナによって何かあたらしい取り組みをするという事ではなさそうです。

とりあえずは需要回復を待つという事なのでしょう。

また、新商品を投入した炊飯ジャーは市場自体が伸び悩んでいることが売上減の要因だとしています。

ライバルも多いですし、今後は不景気による消費の伸び悩みも予想されますから、そう期待でいるものでは無さそうですね。

という事で、しばらくの間は新しい施策などの期待が出来ないので低調な業績が続きそうです。

しかし売上が減少しても利益を出せる体質を作っていますし、在庫の管理、生産量の調整も出来ている事から、低調ながらも安定して利益を出す事が出来ると予測します!!

この記事が気に入ったらサポートをしてみませんか?