カシオの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはカシオ計算機株式会社です、G-SHOCKなどの時計で有名な会社ですね、あとは会社名に計算機と入っているように電卓でも有名です。

さて、こんなニュースがありました。

カシオの21年3月期、純利益83%減 Gショック不振で

2020/7/31 21:50

カシオ計算機は31日、2021年3月期の連結純利益が前期比83%減の30億円になる見通しだと発表した。従来予想は「未定」だった。新型コロナウイルスの感染拡大で、主力の腕時計「Gショック」のアジア・新興国販売が落ち込む。国内では訪日客の減少で時計販売の減少が続く。

売上高は22%減の2200億円、営業利益は79%減の60億円を見込む。下期にもコロナ影響が続くと想定した。

同日発表した21年4~6月期の連結決算は、最終損益が9億300万円の赤字(前年同期は49億円の黒字)、売上高は前年同期比39%減の400億円だった。

どうやらカシオは2021年3月期の業績は前期から大きく悪化する見通しを発表し、さらに2020年4~6月期の決算では赤字転落となってしまったようです。

今回はそんな厳しい状況にいるカシオの今後について考えていきましょう。

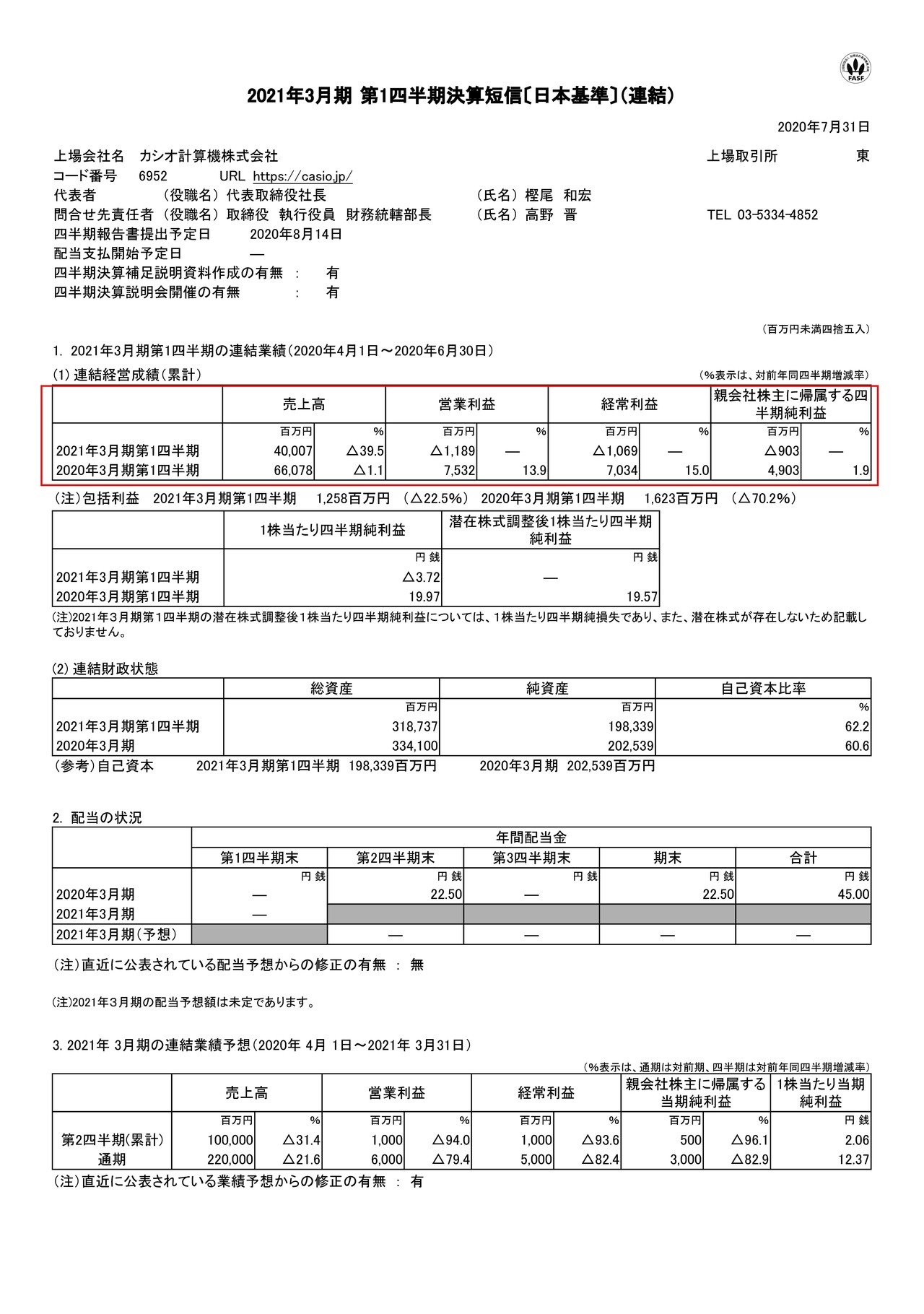

それではまずこちらの資料をご覧ください。

売上高は39.5%減の400億円、営業利益は75.3億円の黒字→11.9億円の赤字、純利益は49億円の黒字→9億円の赤字となっており、ニュースの通りで大幅な減収減益で赤字転落してしまっている事が分かります。

もう少し詳しく事業別に売上をみてみると、主力の時計事業は44%減の222億円、関数電卓や一般電卓などを扱っている教育関連事業は52%減の50億円、収益改善事業(カシオが収益を改善したい事業を一括りにしていて、電子辞書・楽器・システムなどがある)は21%減の115億円となっている事が分かります。

まず時計事業は海外比率が高く7割近くが海外だということが分かります、主力のG-SHOCKは世界的人気ですからね。

そして新型コロナの影響で各国とも売上が減少していますが国ごとに結構ばらつきがある事が分かります。

日本は前期比52%減、新興国などを含むその他は59%減と大きく落ち込む一方で、北米では25%減、欧米では32%減と日本よりはダメージが少なく、中国にいたっては前期比10%減まで大きく回復しています。

日本で売上が減少した要因としては、インバウンド消失と量販店の休業を上げていますが、北米や欧州では日本より強力なロックダウンを行っていたことを考えると、国としての消費のEC化率がかなり影響しているようですね。

日本は世界と比べてEC化率が低いですし、新興国なども多く含んでいるであろうその他もEC化率が低いのが業績が大幅悪化した要因と考えられます。

また各国で量販店は再開し始めていますから、ある程度回復が進んできているはずです。

しかしインバウンドが戻ってくるのはまだまだ先になりそうですし、そもそも携帯電話の普及以降時計は完全な嗜好品となりましたから、新型コロナの影響で景気が低迷すると売上が悪化しそうです。

となるとしばらくの間はコロナ前の水準までは戻らなそうです。

航空産業はコロナ前の水準へ戻るのを2024年と見ているようですから、その辺までかかる可能性もありますね。

続いては関数電卓や、一般電卓を扱う教育関連事業ですが、関数電卓はメイン市場の新興国や欧米で学校が休校した影響によって売上が2Q以降へずれ込むようです。

一般電卓に関しては量販店の休業によって減収となったようです。

関数電卓は学校再開となれば必要になるのでしょうから、この部分は回復する可能性が高そうですので、教育関連事業に関してはある程度の業績回復が望めそうです。

収益改善事業においては巣ごもりの影響でキーボードをメインとする楽器事業の売上が伸びたようです。

時間が出来たから音楽でもやってみようかというパターンですね。

新しく始めた方や昔やっていて再開した方も、まずは安いキーボードから買っているケースが多いと思います。

その方たちがどっぷりハマれば「高いもの買っちゃおう!!」となりそうですから今後しばらくは好影響があるかもしれません。

またプロジェクターは市場縮小に加えて、休校によって学校向けの売上がかなり大きく減少してしまったようです。

例えば教育現場でも1人1台タブレットを持つような取り組みが進んでいけば全員がタブレット上で資料を共有できますので、プロジェクターはいりませんし、ビジネスでもテレワーク化やオンライン会議が増えていますから必要性は減っているでしょう。

なので市場の縮小は止まらなそうですから、プロジェクター事業はかなり厳しいのではないでしょうか。

カシオもプロジェクター事業に関しては抜本的な見直し推進中という事ですから、事業売却のような事があってもおかしくないですね。

そんな厳しい状況にあるカシオですが、手元資金1178億円に対して有利子負債が630億円ですから資金的にはだいぶ余裕がある事が分かります。

今回の決算発表では今後の取り組みとして目新しいものは特にありませんでしたから、資金的な余力は十分なので、コストカットを進めながら黒字化するまでの需要回復を待つという事なのかもしれません。

ではどの程度まで売上が回復すれば黒字化すると考えられるのでしょうか?

詳しい数字は分かりませんのでかなりアバウトな計算になってしまいますが、売上総利益率が今期42%で前期44%ほどなので間をとって43%とします。

販管費は前期が218億円で今回が181億円で、コストカットが進んでいるとはいえさすがに休業などがあった今回よりは増えると仮定して195億円で計算すしてみます。

必要な売上は195億円÷43%=453億円となります。

前期の売上が660億円ですから、453億円÷660億円=68.6%となりますので、前期比で70%程度まで回復すればかなり黒字化できそうです。

続いてこちらの資料をご覧ください。

6月には前期比で70%まで回復している事が分かりますね。

このままの売上を維持し続けられれば通期では十分に黒字化できそうです。

さらに、7月は前期比76%まで回復見込みのようですので大分黒字化に近付いていそうです。

また、カシオの出した見通しは、7~9月の売上げは前期比75%で推移するとの想定のようです。

7月が76%と考えると割と保守的な数字ですから、見通し以上の数字が出てくる可能性は十分にありそうですね。

しかし、最近はまた新型コロナの影響によって国内では自粛ムードが盛り上がり始めていますし、世界的にも感染者数は増加傾向で特に新興国などではかなり感染拡大が進んでいますからから、国内外で再び量販店の休業が増えていくと主力の時計事業中心に悪影響が出てしまうので注意が必要そうです。

という事で、新型コロナによる店舗休業が起きるかなど市場要因次第な部分もありますが、7月の段階ではすでに利益の出る水準まで売上が回復しているという事で見通しの通り今期も十分に利益が出せると予測します。

また多少市場環境の悪化が長引いたとしても、資金的な余力は十分ですから利益の出る水準まで需要の回復待ちが出来そうです。

しかし、いくつかの事業では市場の縮小が進んでいて、それが加速しそうだという事と主力の時計に関しても景気の低迷の影響を受けそうだという事でコロナ以前の水準まで業績が回復するのはしばらくかかる事を予測します。

この記事が気に入ったらサポートをしてみませんか?