澤田HDの決算から考える主力事業が子会社じゃなくなって会社の規模がかなり小さくなる話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

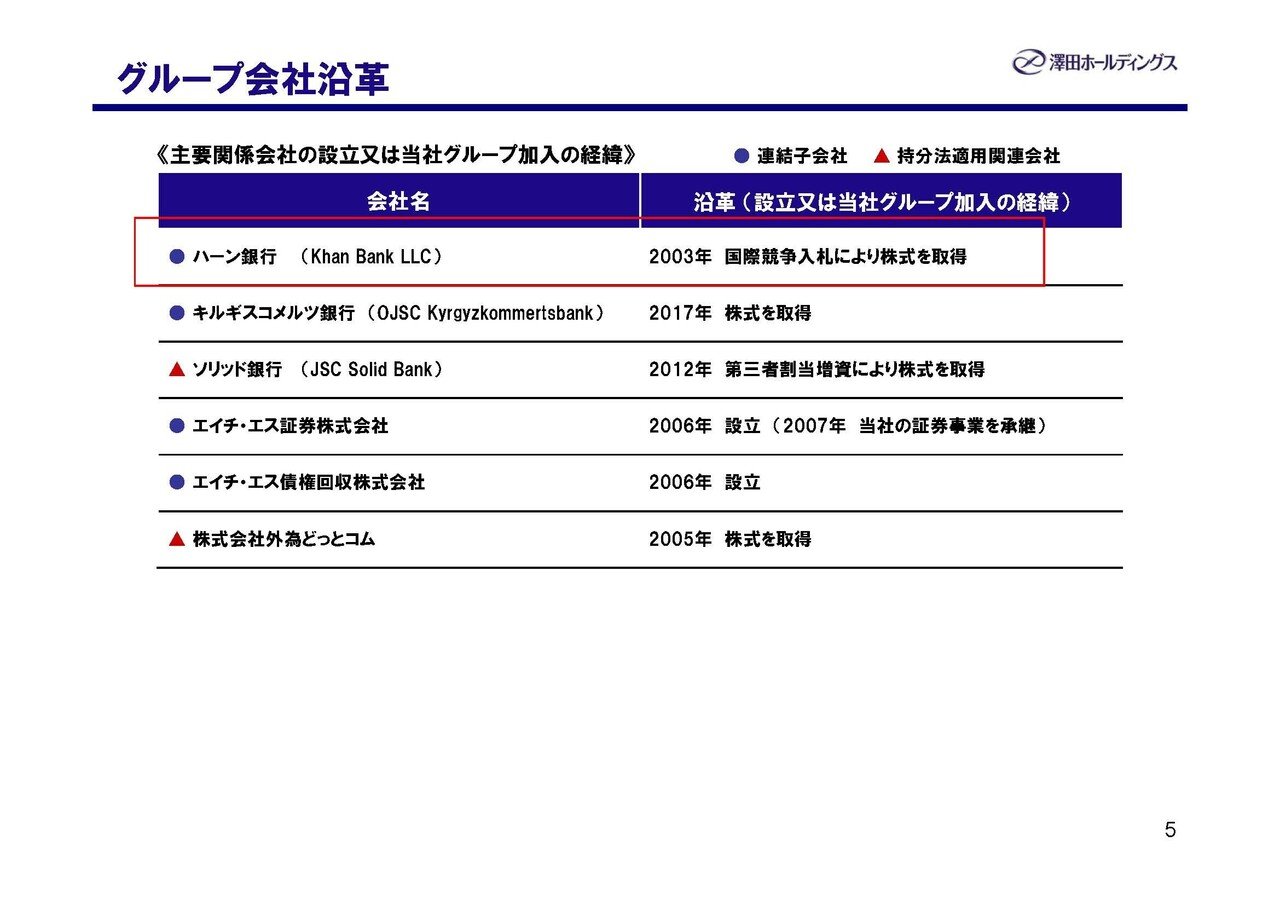

今回取り上げるのは澤田ホールディングス株式会社で、コメントで要望をいただいた会社となっています。

もともとは旅行代理店として有名なHISのグループ企業で、エイチ・エス証券という社名でしたが、HIS創業者の澤田氏個人が株式を取得する形になり社名も澤田ホールディングスとなった会社です。

さて、こんな発表がありました。

どうやらモンゴルの子会社であり60%ほどを所有しているハーン銀行が、モンゴルの法改正によって、銀行の監査の独立性という観点から20%ほどしか株式を持つ事が出来なくなったようです。

ハーン銀行は2003年にモンゴルでの銀行の民営化事業の一環として国際競争入札によって取得した会社で、今ではモンゴル国内に500店舗の支店を抱える最大手のリテール(個人向け)銀行となっているようです。日本でいうメガバンク見たいなものです。

実はこの澤田HDでは2020年に投資ファンドからTOBを仕掛けられていたのですが、その件についてモンゴル中央銀行がハーン銀行の支配株主の移動について事前承認を与えないという判断を下していました。

つまり今回の法案成立の背景には国内の主要銀行で、支配株主の資本移動を許してしまうと、国内の財政政策的にも悪影響があるので、そのリスクを取り除きたいという狙いがありそうです。

さらに、これからはデータが21世紀の石油と呼ばれるようにデータが重要な時代になっていく中で、金融データという非常に重要で競争力になる部分の、リテール向け最大手の銀行が外資という点には以前から懸念を抱き取り戻したいと思っていたのかもしれません。

なんかモンゴルずるいって感じはしますが、銀行は日本でも20%以上の株式を取得するには事前の認可が必要ですし、国内経済に大きな影響を与えるので、こういった規制が入りやすい分野ではあります。

国の介入で影響を与えるというのは、いいことだとは思っていませんが割とある話ではありますよね。

それこそ日本でもルノーが日産への支配権を強めようとしていた際には、国の介入のようなものも見られましたし、世論としても日産が倒産の危機でどこの国内企業も手を挙げなかった時に正式な手順で株式を取得したルノーに対して日産から追い出せ的な盛り上がりを見せていました。

人の事だけ言ってられないよねって話です。

そして連結除外(子会社ではなくなる)となる可能性があるとしています。、全株売却となるかもしれないので、まだ確定ではありませんが20%ほどの所有となり連結除外となる可能性が高そうです。

全株売却の可能性もありまだどうなるのか分かりませんが、今回は20%の所有になると仮定してその影響について考えていきましょう。

まずは事業内容についてざっくりと見ていきましょう。

澤田HDはモンゴルのハーン銀行、キルギスのキルギスコメルツ銀行、ロシアのソリッド銀行といった海外の銀行を所有していたり、エイチ・エス証券といった証券会社、その他にも債権回収会社や外国為替保証金取引、いわゆるFXの会社である外為どっとコムなどの株式を持っている事が分かりますね。

ざっくりと金融の会社だという事ですね。

続いて一旦業績を見ていきましょう。

売上高は5.5%減の431.9億円、営業利益は18.9%減の69億円、純利益は29.7億円となっており減収減益で不調だという事が分かります。

活況だった株式市場や株式投資の需要の高まりを受けて、証券事業などは好調だった一方で、新型コロナの影響をうけ主力の銀行事業が業績悪化してしまったためにトータルでは減収減益となってしまったようです。

売上の規模で言うと85.7%が銀行関連事業で占められていますので、銀行が中心の会社であることも分かります。

そしてこの銀行事業の中でもハーン銀行が主力のようですから、連結除外がが業績に与える影響は大きそうですね。

澤田HDの現状がざっくりと把握できた所で、続いてはハーン銀行についてもう少し詳しく見ていき、連結除外の影響に関して考えていきましょう。

そもそも連結除外となるとどのような事が起きるのでしょうか。

先ほどの資料を見てみると、青〇が連結子会社、赤△が持分法適用関連会社という扱いで、ハーン銀行は連結子会社になっている事が分かります。

20%まで所有権が減り連結除外となるという事はこの赤△の持分法適用関連会社になるという事を意味します。

では持分法適用会社となるとどのような影響が出るのでしょうか?

ちなみに分かりやすさ重視で細かい部分を大分省いた大まかな説明をしていきますので、細かい点は間違いが多々ありますのでご容赦ください。

まずは損益計算書、利益を計算する際の違いについてみていきましょう。

今期の業績を見てみると資金運用収益、役務取引等収益といった銀行業を行っている会社特有の収益が計上されている事が分かります。

これが連結子会社であるハーン銀行の売上げに当たる部分が含まれている数字です。

一方で持分法による投資利益という科目がある事も分かります。

これが持分法適用会社から得られる収益の事です。

この違いがどのように影響するのかについて具体例を見ていきましょう。

例えば100万円で車を作って200万円で売って100万円の利益を出しているA社

50万円で家具を作って100万円で売って50万円の利益を出しているB社があるとします

この2社を連結すると売上300万円、費用150万円、利益150万円となります。

つまりはAとBの業績をそのまま足した数字になるという事ですね。

一方A社が持分法適用会社になって所有権が20%だとしましょう。

そうなるとこの2社を連結すると、売上100万円、費用50万円、持分法による投資利益20万円で利益は70万円となります。

つまり持分法適用会社になるとは、A社の最終的な利益の持ち分(20%分)だけを連結することになるという事です。

売上が300万円から100万円になってしまって大分規模の小さい会社になってしまいましたよね。

なので今回のハーン銀行でいうと、資金運用収益や、役務取引等収益とそれに付随する費用がごっそりなくなって、ハーン銀行の利益分×20%だけが持分法による投資損益として出てくることになります。

では具体的な数字としてはどのように変化が起きるのでしょうか。

ハーン銀行の売上は8370億トゥグルグ(モンゴルの通貨)、利益は1253億トゥグルグとなっています。

1トゥグルグ0.037円のようですから、円換算すると売上309億円、利益46.3億円となります。

つまり現状の澤田HDの売上は431億円、利益51.4億円ですからここから、ハーン銀行分309億円が、利益面では46.3億円減少して、持分法による投資損益として9.2億円ほどプラスされることになります。

結果として売上122億円、利益14.3億円となります、

売上、利益ともに1/3程度の規模の小さな会社になってしまいましたね。

続いて貸借対照表、財政状態を示す部分はどうなるのでしょうか

こちらでは資産には、現預金や、貸出金、有価証券などハーン銀行で持っている資産が多数含まれていると考えられるものがありますね。

一方負債には預金という銀行事業からの代表的な負債があります。

ハーン銀行の資産も負債も、もちろんこれだけではありませんがハーン銀行の持っている資産と負債がそのまま計上されている事が分かると思います。

これも先ほどの損益計算書の時と同じで、子会社であればA社とB社のものが全て合計されて乗っているイメージです。

改めて資産を見てみると関係会社株式という科目がある事が分かります。

そして持分法適用会社になるというのはこの関係会社株式になる事を意味しています。

今回も具体例から見ていきましょう。

この説明も細かい部分を大分省いた間違いのある説明になっていますが、イメージはつかめるものになっていますのでご容赦ください。

例えば現金1000万円、負債500万円、純資産500万円のA社、現金500万円、負債300万円、純資産200万円のB社があったとします。

この2社を連結すると現金1500万円、負債800万円、純資産700万円と2社を合計したものになります。

一方A社が持分法適用会社になるとしましょう。

そうすると現預金500万円、関係会社株式100万円(純資産500万円×20%の計算ですが、実際こうなるわけではなくイメージです)、負債300万円、純資産300万円となります。

関係会社株式として一部だけが認識され、こちらでも大分会社の規模が小さくなったことが分かります。

ハーン銀行では、銀行事業の資産である現預金や、貸出金、有価証券や負債である預金がなくなって、関係会社株式になるという事です。

ではこちらでは具体的な数字としてはどのように変化が起きるのでしょうか。

預金残高は9月末時点で8兆6205億トゥグルグある事が分かります。

日本円に換算すると、3189億円ほどになります。

預金が3098億円なので他の科目となっている部分がありそうですが、預金のほぼ全てが無くなるという事です。

さらにその預金から運用している銀行の資産もなくなりますので、貸出金や現預金、有価証券などで単純に3000億円程度の資産が無くなります。

売却額が全く分からないので関係会社株式がいくらになるかは分かりませんが、総資産は2000億前後の会社となるでしょうから、現在の4800億円ほどからすると半分以下の規模の会社になるという事ですね。

また60%から20%まで支配権を引き下げるという事は40%部分は売却されることになるでしょう。

その金額が分からない事には影響度は分かりませんが、売却によって多額の資金と、多額の売却益を得る事にはなるでしょう。

なので売却益によって、業績は一時的には向上することになりそうです。

さらにハーン銀行売却で得た資金をどこに投資するのかというのには注目です。

という事で澤田HDで、主要事業のハーン銀行で連結除外が起き20%ほどの所有になるとすると、売上や利益の規模では現状の1/3程度の会社となり、資産の規模としては半分以下の会社となると考えられます。

また、一時的には40%分の売却益によって大きな利益を出す事になるでしょう。

今後としてはハーン銀行の売却で得た資金をどこに投資するのかに注目です!!

この記事が気に入ったらサポートをしてみませんか?