ルネサスエレクトロニクス【6723】近年の成長の理由と大手半導体メーカーの現状

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはルネサスエレクトロニクス株式会社です。

日立製作所と三菱電機の半導体事業が統合して出来たルネサステクノロジとNECの半導体事業が統合して2010年に出来た大手の半導体メーカーです。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

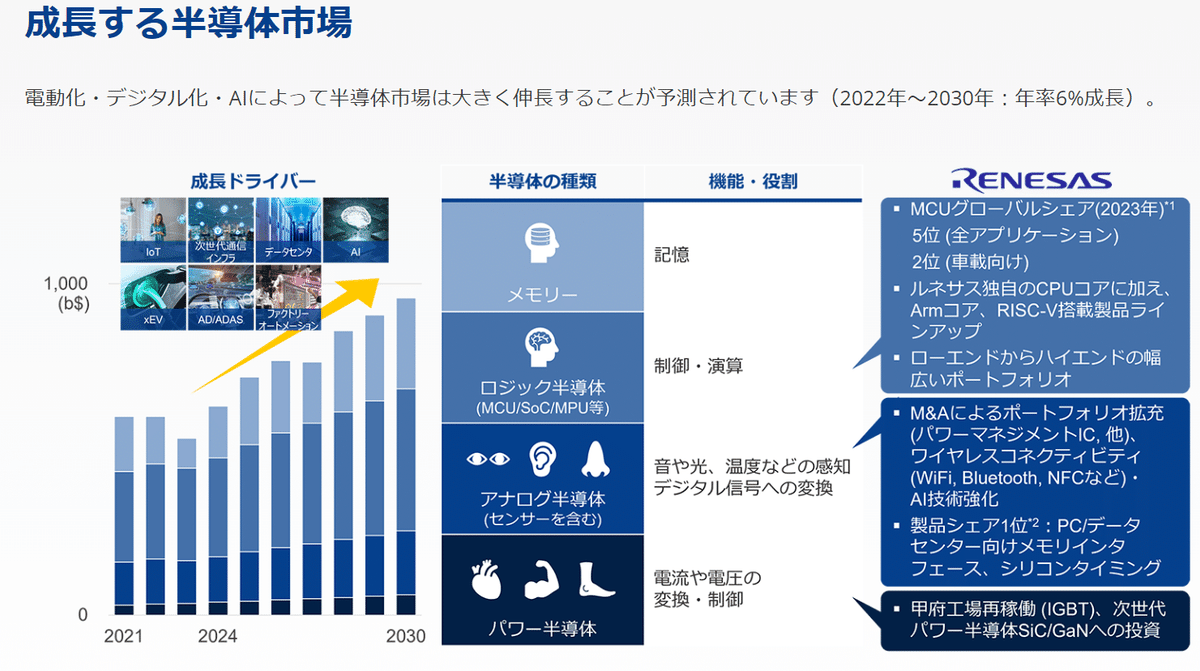

まず、製品ラインナップを見ていくと主力はロジック半導体、アナログ半導体、パワー半導体となっています。

ちなみにそれぞれの半導体を少しだけ説明していくと以下の通りです。

ロジック半導体:演算処理や制御を行う半導体デバイスでパソコンやスマートフォンなどの中核となる部品の1つ

アナログ半導体:音や光、温度などの数値化されていないアナログ信号とコンピューター処理が出来るデジタル信号を変換する半導体

パワー半導体:電力の制御や供給を行うデバイスで主に電圧や電流の調整を行う半導体で、モーターの制御やバッテリーの充電に必要なためEVでも重要

そして多様な半導体を展開しているため、この組み合わせで高度なソリューションを提供できるのが強みとなっています。

続いてもう少し詳しく主力製品を見ていくと以下の通りです。

①MCU(マイコンユニット):車載用が主力で自動車などの動きを制御する半導体製品

②SoC:システム・オン・チップの略で、その名の通りで1つのチップ上に様々な機能を統合した半導体

例えばスマートフォンのSoCにはCPUやGPUなどが組み込まれています。

ルネサスは自動車分野に強みがありますが、自動運転ではSoCが脳のような役割で判断・命令を行い、MCUが各部品の制御を行うといった役割で使われます。

③Analog(アナログ半導体)

④Power(パワー半導体)

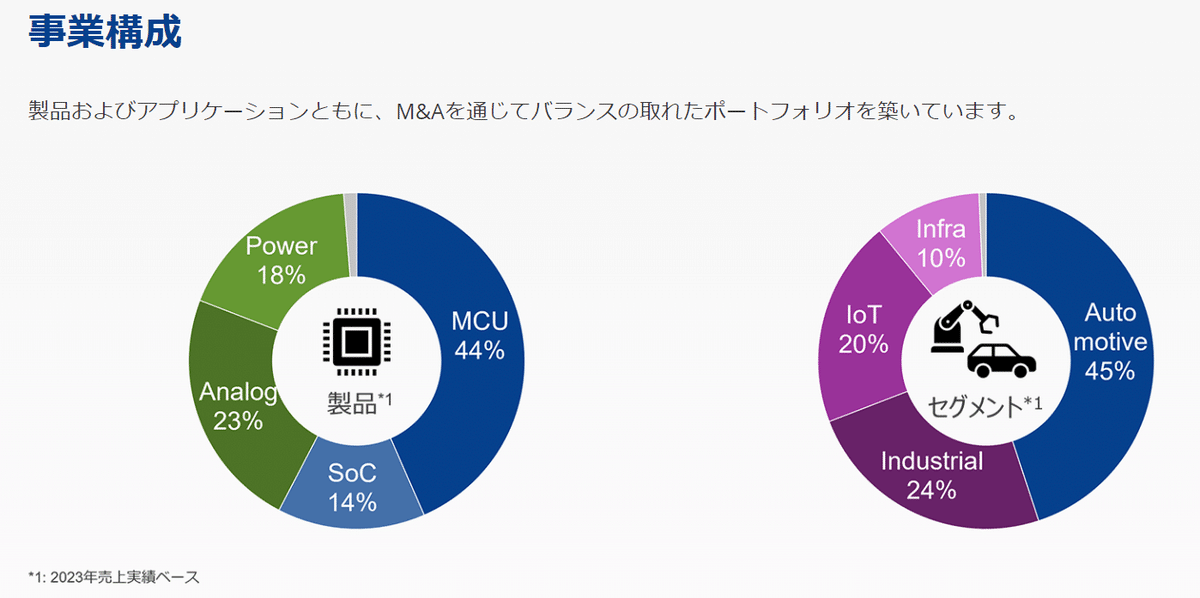

それぞれの製品ごとの売上構成は以下の通りです。

①MCU:44%

②SoC:14%

③Analog:23%

④Power:18%

多様な製品で一定の規模を持っていますが、MCU(マイコンユニット)が主力の企業となっています。

続いてルネサスエレクトロニクスの事業セグメントを見ていくと①車載②産業・インフラ・IoTと対象市場ごとの区分になっています。

そして事業セグメント別の売上構成は以下の通りです。

①自動車:45%

②産業・インフラ・IoT:55%

(1)産業:24%

(2)インフラ:10%

(3)IoT:20%

事業セグメントとしては産業・インフラ・IoTが主力事業ですが、より詳細な区分を見ていくと最も大きな規模を持つのは自動車市場向けとなっています。

ルネサスエレクトロニクスは自動車市場の影響を受けやすい企業だと分かります。

ちなみに主力商品の自動車制御などを行うMCUでは世界トップシェアのサプライヤです。

車載関連で大きな強みを持った企業だという事ですね。

もちろんEVではより多くの半導体が活用されますから、EV化による成長が期待されます。

続いて、2023年12月期時点での市場別の売上構成を見てみると以下の通りです。

①日本:26%

②中国:24%

③アジア(中国除く):21%

④欧州:18%

⑤北米:11%

⑥その他:0.4%

日本やアジアを中心にグローバルで分散した構成になっています、グローバルでの半導体需要に業績は左右されるという事ですね。

事業内容がざっくりと分かったところで、続いて近年の業績の推移を見ていきましょう。

2013年以降の業績の推移を見ていくと2020年度までは増減ありつつ横ばい傾向となっており停滞しています。

ですが2021年以降は大きな成長を見せており、売上利益ともに大きな拡大を見せ、2019年度~2023年度までの売上の年間平均成長率は+19.6%、営業利益率は+21.2%の大幅上昇と大きな成長を見せています。

とはいえ、2023年度は高水準の業績を維持しつつも前期比では減収減益と一定の成長の停滞を見せた状況です。

2019年度以降大きな成長を見せてきたものの、2023年度では一定の停滞となったという事が分かります。

では2021年度以降にどうして大きな成長を見せたのかというと、それは海外での積極的なM&Aが影響しています。

より高度なソリューションを求められるようになる中で、ルネサスは多様な製品ポートフォリオで展開している強みを生かすためにも、積極的なM&Aを活用し拡大を進めています。

2021年度にはCelenoという低電力の無線通信技術に強みを持つ会社を約359億円で買収し、さらにdialogというIC製品に強みを持つ企業を約6200億円で買収しています。

そして2022年度にもAI技術に強みを持つRealityAI、レーダ技術に強みをもつSTERADIANを買収していますし、2023年度でも半導体のプリント基板設計ツールで大手のAltiumを約8879億円で買収しています。

それ以前でも2017年度にはICやアナログ半導体に強みを持つinstersilを約3200億円で買収し、2019年にもアナログ製品に強みを持つIDTを7300億円で買収しています。

今回は買収したそれぞれの企業について詳しく触れていく事はしませんが、海外で大型のM&Aを積極的に行っている事が分かります。

これらの買収は将来性を見込んでの買収も多く、例えば8879億円をかけて買収したAltiumは売上規模でいえば400億円弱程度です。

なので、全ての買収が直近の業績に大きく貢献しているというわけではないのですが、それでも近年は積極的なM&Aの効果もあり、大きな成長を見せています。

さらに直近の2025年3月期でも、パワー半導体に強みを持つTransphrm社を約537億円ほどで買収しています。

この会社も、従来のシリコン素材より電力効率が高い窒化ガリウムを素材使った次世代のパワー半導体を手掛ける企業ですから、まだまだ事業規模としては小さく、すぐに業績に大きな影響はあるわけではありません。

とはいえ買収に積極的な姿勢は継続していますから、今後もM&Aによる拡大が期待されます。

また、将来性を見込んだ買収も多数行っていますから、そういった事業の成長もしっかり進んでいくかには注目です。

このように積極的なM&Aもあり、近年は大きな成長を見せていたルネサスエレクトロニクスですですが、2024年3月期に関しては減収減益となっていました。

その状況をもう少し詳しく見ていきましょう。

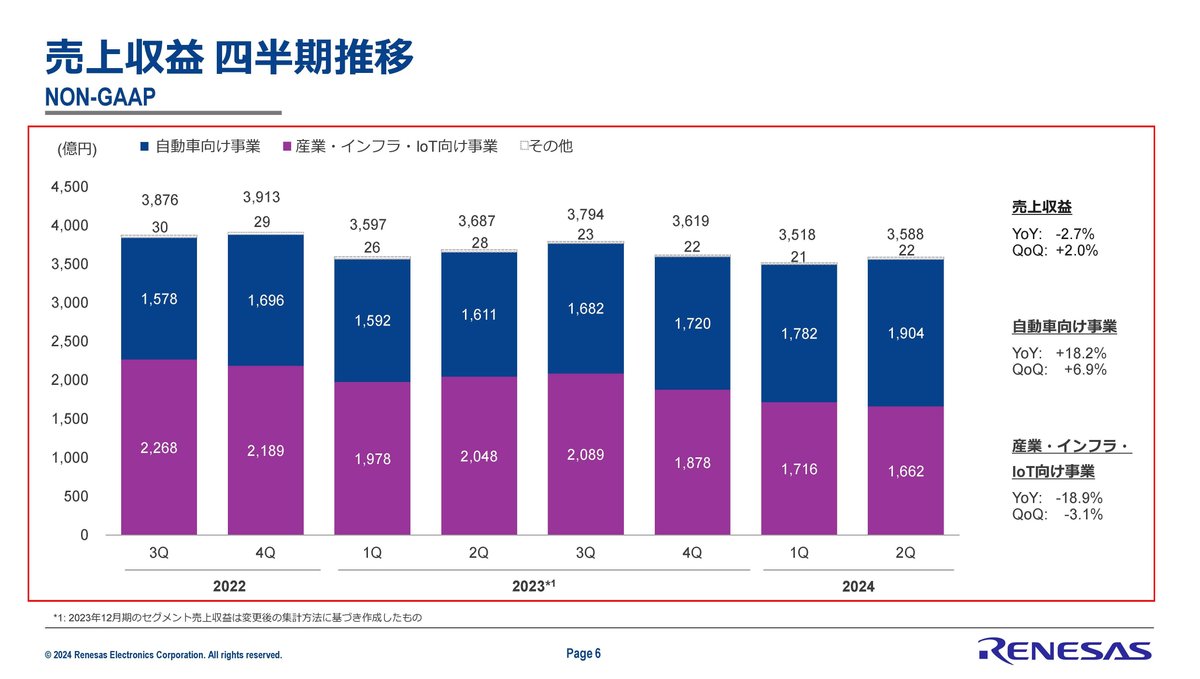

事業別の業績の推移を見ていくと自動車向けが増収となり好調に推移した一方で、産業・インフラIoT向け事業が減収で苦戦しています。

自動車向けに関しては、それ以前はコロナ禍で十分な自動車生産が出来ていなかった事もあり自動車市場の落ち込みの影響を受けていましたが、2023年度では自動車生産が回復した事で増収となりました。

さらにEV化が進む中で成長が続いています。

一方で、半導体市場の動向を見てみると、コロナ禍ではPCやスマホなどの特需がある中で、半導体不足となり半導体メーカーは積極的な生産を続けていましたが、そういった特需が落ち着く中で2023年度には市場も落ち着きを見せ在庫調整の段階に入っています。

その結果として2023年度の半導体市場としては低迷していました。

市況の低迷を受けて産業・インフラ・IoT事業が苦戦した事で業績は伸び悩んだという事ですね。

ちなみに、半導体市況は低迷する中でも、生成系AIの市場は大きく伸びています。

ですが、事業内容を見ても分かるようにルネサスは生成系AI市場の拡大の好影響をあまり受け取れません。

受け取れるのは、データセンター向けのパワー半導体など一部の製品のみとなっており市況低迷の影響を強く受けています。

そして、市況が低迷する中で在庫も積みあがっています。

とはいえ、前工程の稼働率を見てみると低下が続いており、それによって在庫自体は減少傾向にはなっています。

生産調整による在庫の調整は進んでいたという事が分かります。

半導体市場自体は2024年度には回復が予想されていますが、これはやはり生成系AIの市場による影響も大きいです。

それ以外の半導体市場自体はまだしばらくは一定の停滞が続く可能性が高いですから、市況の動向には注目です。

また、短期的には一定の苦戦が続く可能性が高いですが、長期的には半導体市場は大きな成長が期待されていますから、長期的な市場の成長と買収の効果でどれだけ事業を拡大できるのかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年12月期の2Qまでの業績です。

売上収益:7106億円(▲2.4 %)

営業利益:1466億円(▲33.1%)

純利益:1398億円(▲28.7%)

減収減益と苦戦傾向が続いている事が分かります。

セグメント別の業績の前期比を見ていくと以下の通りです。

売上収益

①自動車向け事業:+15.1%

②産業・インフラ・IoT向け事業:▲16.1%

売上総利益

①自動車向け事業:+272億円

②産業・インフラ・IoT向け事業:▲368億円

自動車向け事業は堅調な状況が続いているものの、市況低迷を受けて前期から苦戦していた産業・インフラ・IoT向け事業の苦戦が続いている事が分かります。

2024年に入って以降も生成系AIの市場は盛り上がっていますが、それ以外の産業向けの市場は停滞が続いています。

四半期ごとの売上の推移を見ても、直近の2Q単体では自動車向け事業は増収が続き好調だったものの、産業・インフラ・IoT向け事業は減少傾向が継続しています。

市況の回復はまだ十分には見られていないという事ですね。

また低下していた前工程の稼働率は前期の4Qを底として増加傾向にあります。生産は増やしていたという事です。

ですがその一方で、在庫に関しては改めて増加傾向となっており、想定以上の販売不振となっていた事が分かります。

前では在庫調整を進めておりそれが一定の成果を見せていたわけですが、今期は改めて在庫が増加し過剰在庫気味になっており、今後の稼働率の低下や一定の苦戦が想定されます。

そんな中で3Q(7~9月)の予想に関しても減収減益が続く事を見込んでおり、一定の苦戦が続く見通しです。

在庫も改めて増加に転じている事を考えても、今後も一定の苦戦が続きそうですね。

今後の市況の動向に注目です。

この記事が気に入ったらサポートをしてみませんか?