長谷工コーポレーション【1808】国内マンション建設企業の現状

主要指標に採用されている銘柄を全て取り上げるという事でやっているこのnote、今回取り上げるのは株式会社長谷工コーポレーションです。

事業内容と業績のポイント

「マンションの事ならわかるんだ♪」のCMで知られているようにマンション建設の最大手企業です。

長谷工の事業セグメントは①建設関連事業(マンション建設)②不動産関連事業(マンション分譲や賃貸)③サービス関連事業(リフォーム・マンション管理・受託販売等)④海外関連事業

以上の4つとなっています。

それぞれの事業の売上と構成比率を見てみると

①建設関連事業:6891億円(67.1%)

②不動産関連事業:1159億円(11.3%)

③サービス関連事業:2221億円(21.6%)

④海外関連事業:3300万円(0%)

となっており建設関連事業が中心の構成となっています。

そして海外の売上はほぼ0%ですから、国内でのマンション建設が中心の企業だと分かります。

また、利益と構成比率を見てみると

①建設関連事業:669億円(68.3%)

②不動産関連事業:190億円(19.4%)

③サービス関連事業:149億円(15.2%)

④海外関連事業:-29億円(0%)

となっており、利益面でも主力事業が建設関連の事業となっています。

売上・利益面ともに国内の建設事業が中心の企業だと分かります。

続いてその主力である国内の建設事業についてもう少し詳しく見ていきます。

2023年3月期の地区別の受注比率は首都圏が70.5%、近畿圏が25.3%、東海圏は4.2%と首都圏と近畿圏が中心の構成となっています。

規模別の受注比率に関しては400戸以上が18.3%、200~400戸が35%と比較的大きめの建物の受注が多いです。

また、設計施工比率を見てみると9割を上回る水準となっています。

首都圏と近畿圏を中心に比較的規模の大きいマンションの設計から施工までを手掛けているという事です。

また、2022年の首都圏の総販売戸数における長谷工の施工シェアは35.2%、近畿圏における施工シェアは17.9%となっています。

首都圏でのマンションの戸数別の施工シェアを見ていくと50戸以上の比較的規模の大きなマンションに関しては4割~6割弱のシェアを持っています。近畿に関しても200戸以上は5割前後のシェアを持っています。

首都圏や近畿などの大都市圏で大きなシェアを持っており、その中でも規模の大きいマンションのでは特に大きいシェアを持っている企業だという事ですね。

ちなみに、規模の大きいマンション建設を行っているという事は1つのポイントとして工事が長期にわたるという事があります。

業績に貢献するまで時間がかかる事業もあるという事です。

その代表例がマンション分譲事業で、2023年6月末時点の9300戸の売り上げ計上時期を見てみると、2024年3月期が16%、2025年3月期は18%、残りの66%はそれ以降となっています。

施行を受注しているものは、進捗とともに売上を計上できるのですが、分譲のような事業では業績に貢献するまで数年かかる事もあるという事ですね。

また、大きなシェアを持っている長谷工の1つの強みは、情報収集能力にあります。

やはりその後の付き合いや購入の可能性の高さから考えても、情報はトップの企業に集まりやすいです。

それに加えてその知名度の高さを生かした。「特命受注」と長谷工が呼んでいる、長谷工を指定されての受注も大きいです。

長谷工の特命受注率は8割を超えています。

情報が向こうから集まってくるという事ですね。

マンション建設は土地の確保など情報が重要になりますから、そこに強みを持てているというのは今後の業績を考える上でもポジティブです。

規模の大きなマンションの設計建設ができる企業自体があまり多くはないですし、その中でも大きな規模を持っている長谷工というのは市場の中では強さがある事が分かります。

続いてマンション市場について見ていこうと思います。

首都圏のマンション発売戸数を見ていくと2013年には5万6478戸あったところから継続して減少傾向が続き2022年には2万9569戸となっています。近畿圏でも減少傾向で2013年は2万4691戸あったところから2022年には1万7858戸となっています。

発売戸数面では市場は縮小傾向が続いています。

不動産相場自体は増加傾向で、特に近年はREITや政府系投資機関などによる長期保有が増えている事もあり、市場に供給される物件数は減少して、値崩れにくい状況になっています。

ですが、不動産建設を考えると新築マンションの建設が必要です。

人口減少が進む日本での建設事業による成長が難しいのは間違いないでしょう。

ですが建設関連事業の、受注高の推移を見てみるとコロナでの一時的な悪化はあるものの比較的堅調に推移していますし、繰越高は増加を続け2023年3月末の次期繰り越し高は6916億円となっています。

売上面では一定の成長が期待できる状況にあると考えられます。

市場環境が良好ではない中でも受注は取れているようです。

ですが、業績の推移を見ていくと、2018年までは大きな成長が続いていた長谷工ですが、それ以降は売上は増加傾向にあるものの利益面は2018年をピークとして成長がみられていません。

コロナの影響も考えられますが、とくに利益面では国内の不動産建設を中心とした成長が難しくなっている事も分かります。

そういった中で長谷工としてもマンション建設以外の展開も進めていて、2021年からの5年の中期経営計画を見てみると分譲事業のエリア拡大や、賃貸不動産の保有や開発、海外展開、新規事業やM&Aなどに計2400億円の投資をしていこうとしています。

保有不動産を見てみても、建築受注用地も増えていますが、分譲事業用の不動産や、売却目的の不動産、賃貸事業用の不動産なども増やしていっています。

サービス関連事業の状況を見ても、分譲マンションや賃貸マンションの管理戸数も増えていて、マンション管理事業も拡大しています。

さらにリフォームの受注高も増加しています。

これはマンション建設に限らずですが、人口減少が進む日本の不動産では建設して売るというだけでななく、その後の管理やリフォームなどLTVを増加させるために取り組みが重要になっています。

そういった中で、建設以外の事業も拡大に動いている事が分かります。

サービス事業の業績がしっかり伸びていくかには注目です。

また、有利子負債と自己資本比率の推移を見ていくと、2021年3月期以降は明らかに有利子負債は増加し、自己資本比率は低下しています。

この点からも収益源の拡大のための投資を積極的に進めている事が分かります。

ちなみに改めて中期経営計画の投資系策を見てみると、海外事業への投資も600億円とあります。

ですが、当初に見た通りで海外事業の売上は2023年3月時点では3300万円と非常に少額です。

コロナの影響もあってか海外展開は進んでいないようです。

また、新規事業やM&Aに関しても400億円を計画していました。

ですがこれに関しても、今のところ具体的な案件は無いとしていて進展がみられません。

海外展開や、M&A、新規事業などの非連続的な成長が見込める状況にはいないようです。

国内の不動産関連の収益をどれだけ伸ばしていけるかが、業績に影響を与えるという事ですね。

最後に直近の不動産市場に関しても見ていきましょう。

MSCIリアル・キャピタル・アナリティクスが2023年5月に発表したデータによると、2023年第1四半期の国内不動産取引総額は前年比36.1%減になったとしています。

取引額は1兆600億円ほどで、これは2008年以降では、2009年の8389億円に次ぐ少なさだったようです。

直近の市場環境としては良好だとは言えないという事ですね。

そういった中で東京への投資割合は増加していて、過去5年では東京が5割ほどでしたが直近では67%まで増加していたようです。

まだまだ、マンション価格などは高いですし、市場としても長期保有が増えていますので東京という市場に限ってみれば、そこまで大きな悪化は見られないという事でしょうが、市場環境は良好とはいいがたいで状況です。

また、世界の不動産投資市場に関しても、全世界の不動産売買額は前年比51.8%減となったようです。

最近は中国市場の不動産市場の落ち込みが大きな話題になっていますが、全世界で考えても市況は良好とは言えない状況なんですね。

また、近年の日本は観光需要の盛り上がりでホテル建設が活況です、現在はそのホテル用地の保がマンション用地の取得環境には大きな影響が出ていないとしていますが、今後は影響が出てくる可能性がありますのでホテル建設の動向にも注目です。

という事で長谷工は、首都圏や近畿でで大きな規模のマンション建設を中心に事業を行っており、その市場では大きなシェアを持っています。

マンションの販売戸数が減少する中でも一定の規模は維持しており、市場内での競争力は見られます。

とはいえ市場の成長は見込めませんので、収益源の拡大に動いています。

そういった取り組みがどうなるかが重要な状況です。

また、海外展開やM&Aなどの非連続的な成長が期待できる事業は進展が見られていませんので、ここからどのように取り組むかも注目です。

直近の業績

そういった中で直近の業績を見ていきましょう

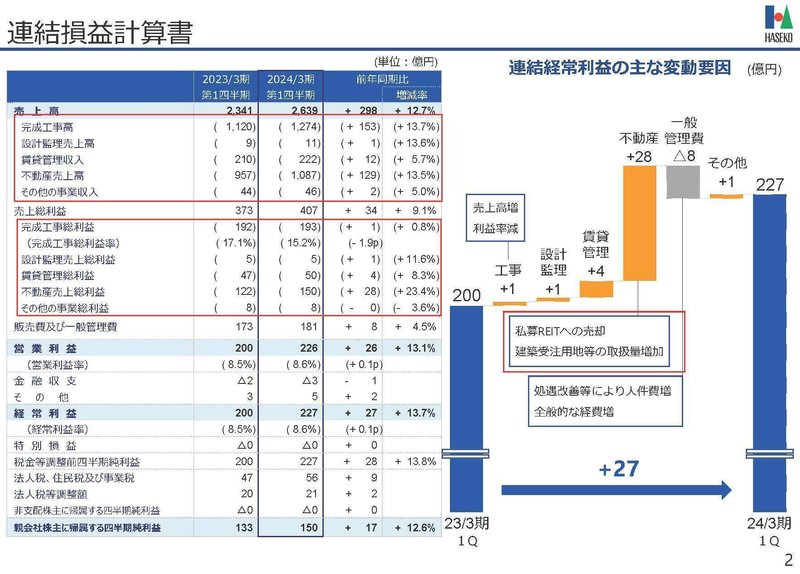

今回見ていくのは2024年3月期の1Qの業績です。

売上高は12.7%増の2691億円、営業利益は13.1%増の225.7億円、経常利益は13.7%増の227.3億円、純利益は12.6%増の149.9億円と増収増益で好調です。

市場環境は良好と言えない中でも好調だという事が分かります。

セグメント別の業績の推移を見ていくと、最も規模の大きい建設関連事業は売上が17.2%増、利益は7.1%増と好調で、サービス関連事業は売上が25.6%増、利益は93.3%増とこの2つの事業が好調です。

伸ばしていこうとしていたサービス関連の事業などはしっかり成長をしているようです。

好調の要因は不動産売上が好調だった事で、建築受注用地の取扱量の増加や私募REITのへの売却の影響が大きくプラスに働いたとしています。

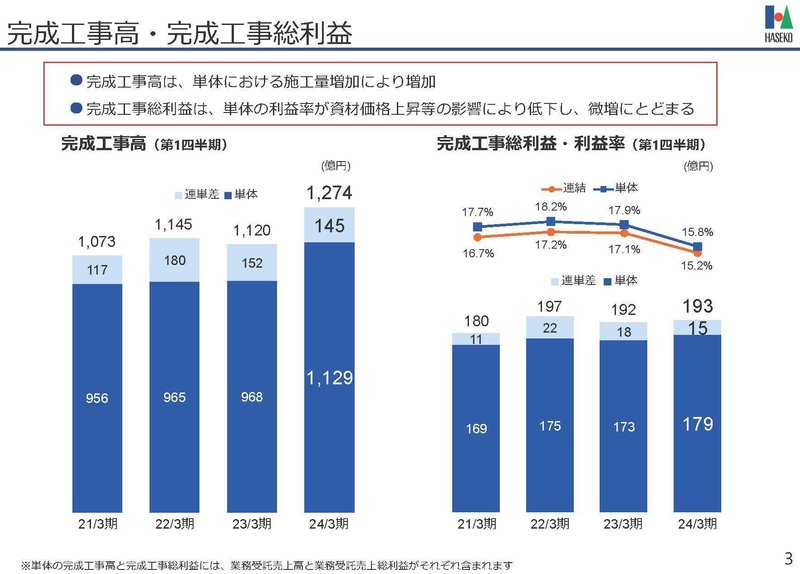

一方で建設工事に関する完成工事高は、13.7%増えた一方で粗利は0.8%増と横ばいにとどまっています。

完成工事高は施工量の増加によって増加したものの、粗利率を見てみると資材価格の上昇や労務費の増加といった要因17.1%→15.2%へと下落しています。

受注高の推移を見てみると、2021年3月期以降は増加傾向にあり受注面では堅調な状況であるものの、コスト増の影響があり利益面は苦戦している事が分かります。

また、1Q時点での受注高を見てみると前期比で94.4%増と好調です。通期でも2017年以来となる5000億円に達する見通しとなっています。

受注面から考えると今後も売上は好調が期待できるという事です、一方でコスト面の増加も続くと考えられますので、収益性の面は苦戦が考えられます。

そういった中で通期予想としても、売上は5.1%増と増加が見込まれるものの、営業利益は2.4%減の見通しとなっています。

利益面では苦戦する見通しだという事ですね。

今後の業績の向上の目には、コスト面の改善を通じてどれだけ収益性を向上させていけるかに注目です。

という事で直近の業績は好調ですが、主力の建設関連事業では受注は堅調なものの、原材料費、労務費の高騰で収益性は悪化しています。

長期的に国内市場は成長が見込める市場ではありませんし、海外展開やM&Aなど大きな変化の可能性を生む取り組みは、進展していませんので、受注は堅調な中でどのように収益性を改善していけるかが今後の業績を左右するでしょう。

この記事が気に入ったらサポートをしてみませんか?