誰でもできる決算書の読み方【マーソ】

さて、今日は決算書の読み方というテーマで書いていこうかと思います。

決算書の読み方はこの記事で詳しく説明してありますので、今回はそれと同じ手順で読んでいきます。

こういった読み方のようなノウハウ的な記事は1度書くだけでは伝わらないと思いますので、定期的に決算書の読み方というテーマで書いていこうと思います。

それではまずは、先ほどの記事の中で紹介した決算を読む7つのステップについて書いていきます。

ステップ1.事業セグメントを見て売上と利益を分解し事業内容を把握する

ステップ2.業績の推移を見てみる

ステップ3.業績の推移の理由を考える、疑問点を出す

ステップ4.疑問点について調べてみる

ステップ5.今後の施策を確認する

ステップ6.知っている他の知識と組み合わせて、自分なりに考えてみる、調べてみる

ステップ7.自分なりの総括をする

この手順を踏めば、全然知識とか指標とか知らなくても誰でも決算が読めるよ、という触れ込みでやっています。

さて、今回はそれを予防医療施設向けのDXサービスを提供している企業であるマーソ株式会社を取り上げて実践していきます。

それでは早速やっていきましょう。

ステップ1.事業セグメントを見て売上と利益を分解し事業内容を把握する

企業は主力の事業を事業セグメントという形で分けて、情報を提供している事が多いです。

なので事業セグメントを見てみると、主にどのような事業を行っている企業かが分かります。

マーソは単一セグメントとなっていますが、サービスごとの売上は分けて開示しています。

単一セグメントの企業でも、サービスや市場ごとの情報などを開示している事がありますので、事業内容を分解して把握してみましょう。

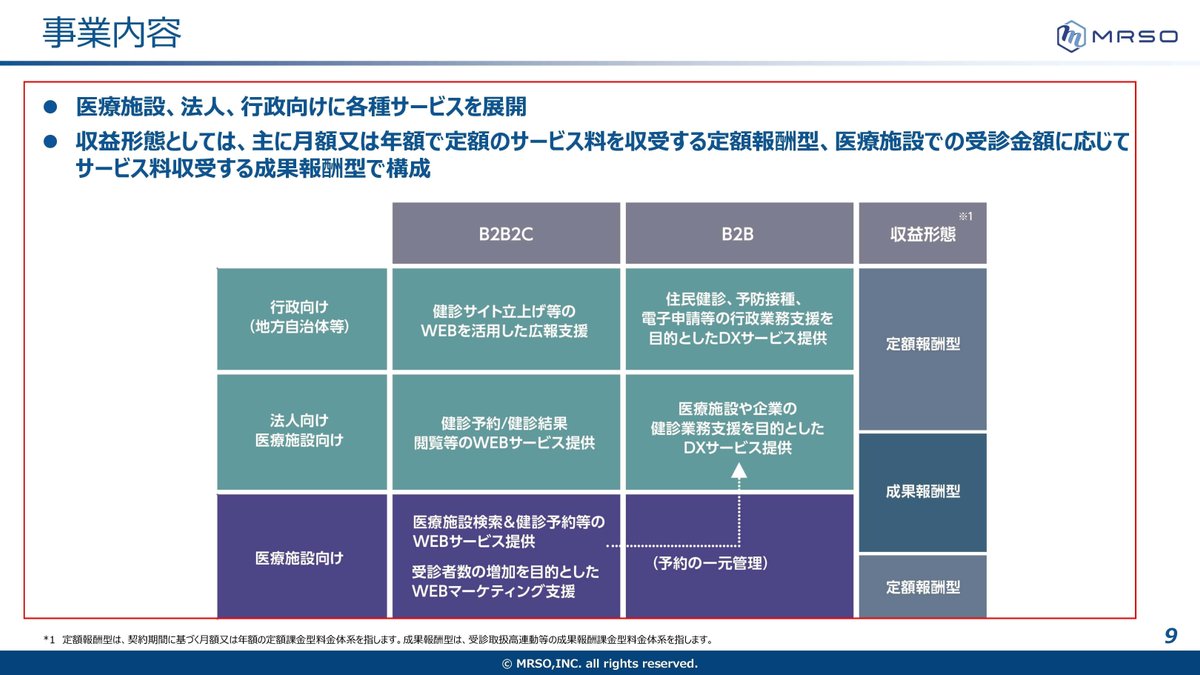

マーソのサービスを見ていくと以下の2つです。

①HCPFサービス:人間ドック・健診の予約プラットフォームである「MRSO.jp」の運営を行う事業

人間ドックの医療施設の掲載数は1369でトップ、会員数は35万人以上のサービス

②DXサービス:人間ドック・健診予約の開発運営によって培った経験を活用して、ユーザーニーズに沿った業務効率化を進めるDXサービスを提供する事業

HP上に設置され「MRSO.jp」と予約情報が連動される人間ドック・健診WEB予約システム「MRS」や、行政向けの住民健診WEB予約システム「MRSO住民健診」、新型コロナ等のワクチン接種に関するWEB予約システムの「MRSOワクチン」などがある。

新型コロナワクチンの接種予約システムではシステム導入実績トップ

人間ドックや健診のプラットフォーム運営や、人間ドックや健診、ワクチン接種などのWEB予約システムを中心にDXサービスを提供している企業となっています。

事業内容をどの程度まで把握するかはもちろん自由です。

興味や目的によって深堀してみましょう。

今回はもう少しだけ、ビジネスモデルについて見ていってみます。

基本的なビジネスモデルとしては、いわゆるB2B2Cモデルとなっており、利用者は無料でサービスを利用する事が可能で、医療施設や法人、行政からサービス利用料を受け取るモデルとなっています。

収益形態としては、契約アカウントから受け取る定額報酬と、人間ドックや健診などの予約取扱高に応じて受け取る成果報酬があります。

契約している医療施設などのアカウント数を増やす事と、人間ドックなどのサービスの利用者数を増やす事が共に重要だという事ですね。

それでは続いて、それぞれのサービスごとに売上を分解してみましょう。

2024年12月期1Qのサービスごとの売上構成を見ていきます。

①HCPFサービス:42.9%

②DXサービス:57.0%

(1)うちMRSOワクチン:37.2%

③大規模摂取等サービス:0.1%

分散した構成ですが人間ドック・健診の予約プラットフォームである「MRSO.jp」の運営を行う事業であるHCPFサービスは半分以下の売上で、DXサービスの方が大きな規模を持っています。

そしてその中でも特に大きな規模を持っているのがワクチン関連のサービスです。

両事業ともに医療施設のDXが進むかが重要であるという点は変わりありませんが、新型コロナワクチンの接種予約システムではシステム導入実績トップとなっている事からも分かるように、ワクチン需要も重要な企業だと分かります。

新型コロナが5類に移行し、新型コロナ関連のワクチン接種の需要が減少する事が想定されますので一定の悪影響が考えられる状況ですね。

ステップ2.業績の推移を見てみる

さて、どのような事業を行っていて、何が主力で、どういった需要に業績が左右されやすいのかが分かりました。

企業についてざっくりと理解できたという事ですから、続いて業績の推移を見てみましょう。

目的に応じて、どのような期間でみても構いません。

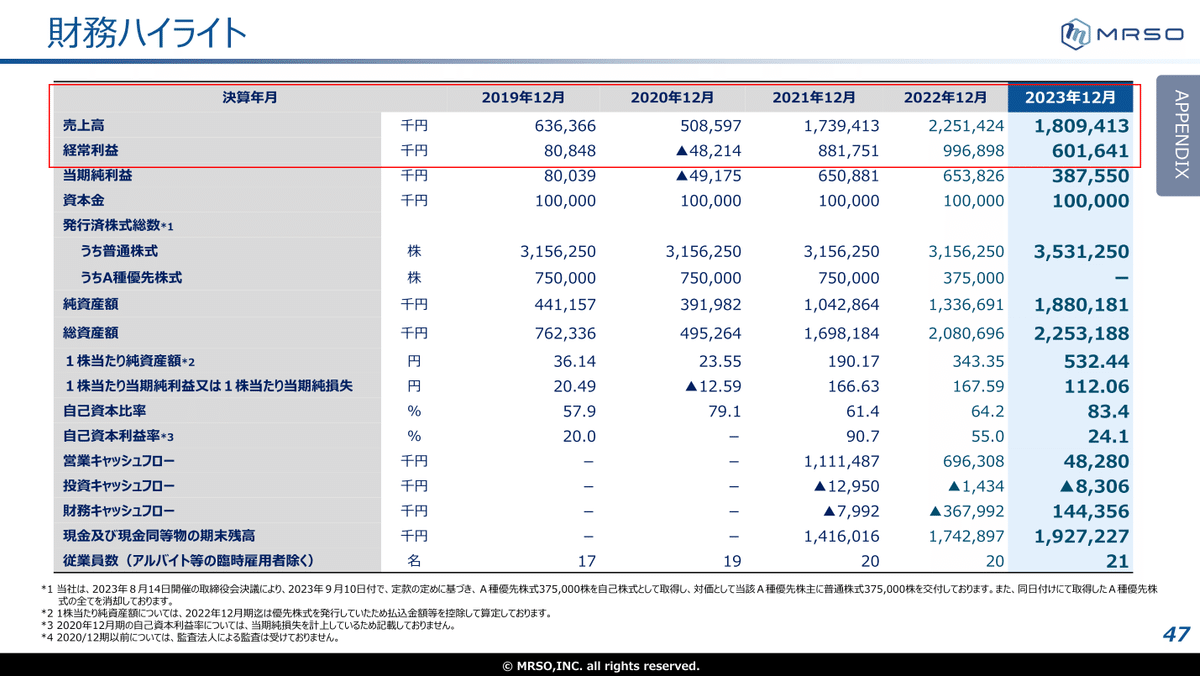

今回はコロナを経ての変化を見るために、2019年12月期以降の業績の推移を見ていきます。

2020年12月期には減収で赤字転落と苦戦していますが、2021年、2022年12月期は非常に大きな成長を見せています。

2019年12月期と比べてみると売上は6.3億円→22.5億円、経常利益は0.8億円→10億円まで急拡大していました。

そして2023年12月期は、コロナ以前の2019年12月期は大きく上回った状況が続くものの前期比では減収減益となっています。

また、直近の2024年12月期の1Qの業績は以下の通りです。

売上高:4.3億円(▲24.1%)

営業利益:1.25億円(▲51.7%)

純利益:0.86億円(▲49.1%)

減収減益となり業績の悪化傾向が続いています。

近年は2021年12月期~2022年12月期は好調で大きな成長を見せたものの、2023年12月期以降ではコロナ以前は大きく上回る水準にいるものの悪化傾向が続いているという事ですね。

ステップ3.業績の推移の理由を考える、疑問点を出す

業績の推移を見たところで、その理由を考えて疑問点があればそれを出していきましょう。

2021~2022年12月期は大きな成長を見せており、2023年12月期以降は低迷傾向にありました。

先ほど見たようにワクチン関連の売上も重要な企業ですから、新型コロナのワクチン需要に業績が左右されている事が考えられます。

となると、実際にその影響はどの程度あったのか?

新型コロナワクチン関連の影響を除くとどのような推移になっているのか?

という点が気になります。

ステップ4.疑問点について調べてみる

それでは、疑問点が出せたらそれについて実際に調べてみましょう。

基本的に業績変化の要因は、企業側が説明してくれています。

今回は「決算説明会資料」からその要因を見ていきます。

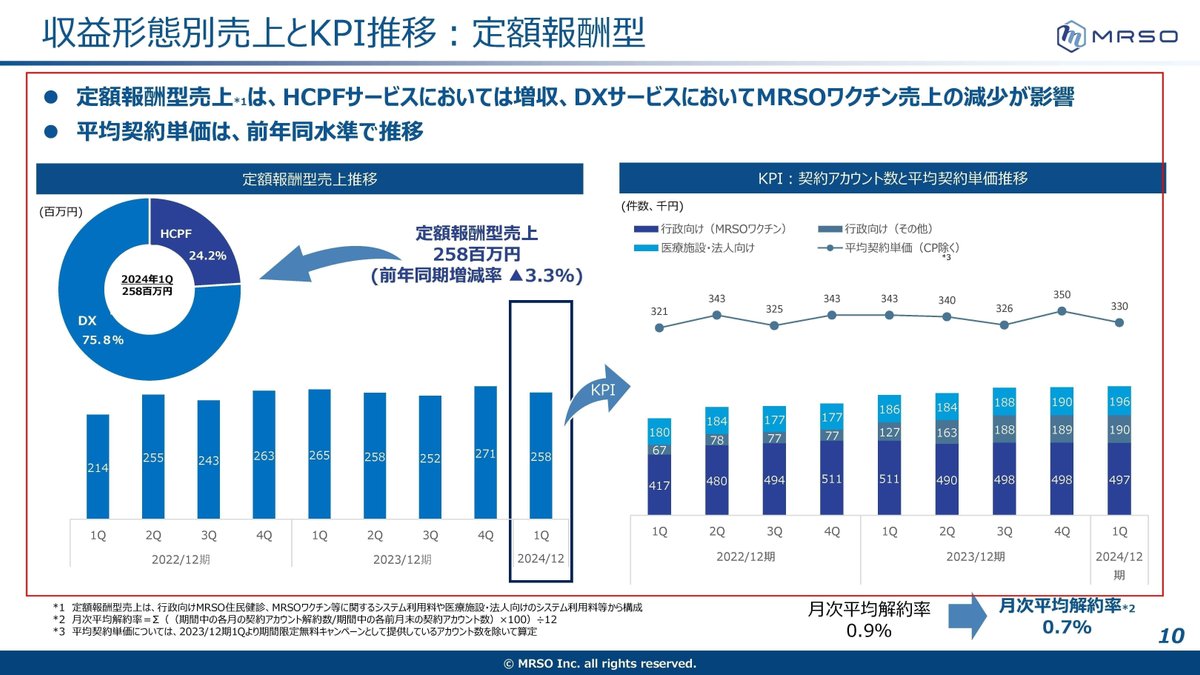

サービス別の売上の推移を見てみると、2021年12月期に大きな成長を見せたのは大規模摂取等サービス売上となっています。

マーソは新型コロナワクチンの大規模摂取関連の予約サービスも提供しており、その売上で大きな成長を見せていたという事です。

そして2023年12月期以降に売上が低迷していたのも、この売上の減少によるものとなっています。

直近の2024年12月期の1Qでは、大規模摂取等サービス売上はほとんどなくなっていました。

新型コロナワクチンの特需で成長した側面があり、その影響が無くなったことで業績は低迷傾向だったという事ですね。

とはいえそれでも、2020年12月期以前をはるかに上回る業績で推移しており、大規模摂取関連以外の事業も大きく拡大しています。

DXサービスも「MRSOワクチン」の規模が大きいですから、新型コロナワクチン接種によって成長した側面もありますが、人間ドックや健診プラットフォームを提供するHCPFサービスも成長が続いています。

直近でも大規模摂取関連を除く通常ベースでは1.4%ほどですが増収、1.9%ほどですが増益となっており、大規模摂取以外の事業は拡大が続いています。

形態別の売上では、定額報酬ではDXサービスでMRSOワクチンの売上減少があったものの、HCPFサービスは増収になったとしています。

大規模摂取やDXサービスのMRSOワクチンでも、コロナ特需の反動はありつつも事業自体は堅調な成長を見せているという事ですね。

医療関連はDXが遅れている分野ですが、コロナ禍でDXが大きく進みました。

そういった市況の後押しもありますし、コロナワクチン関連のサービスでマーソは多くの医療施設や行政と接点を持つ事が出来ました。

特に自治体向けでは全国の市町村1162の内562がマーソのDXサービスを導入しており、行政向けでは非常に多くの接点を持てています。

多くの医療施設や自治体と接点を持てた好影響も大きいですし、今後にも好影響が期待されます。

ステップ5.今後の施策を確認する

さて、どのような企業で過去はどのような状況かが分かったという事ですので、続いて今後についても確認していきましょう。

今後の施策を確認してみます。

マーソの中期的な展望としては、今後3~5年は既存サービスの拡大と提供サービスのラインナップ拡大を進めるとしています。

そして3~5年後以降では、ヘルスケア・データ・プラットフォームの構築を進めていこうとしています。

サービス提供によって蓄積されたヘルスケアデータのビッグデータ化による事業提供を長期的には進めていくという事です。

ビッグデータ化のためにも、短期的なサービス拡大によるデータ収集が重要になりますから今後3~5年の短期的な成長は重要になりそうです。

短期的な取り組みをもう少し詳しく見ていくと、既存サービスの拡大では、ワクチンに向けていたリソースを改めてヘルスケアに戻して営業、開発を強化するとしています。

開発リソースもヘルスケアに向く中で、決済サービスの導入や健診結果のサービス、顧客管理サービスなどサービスラインナップの拡大を進め一気通貫型の付加価値提供を進めていこうとしています。

ここ数年はワクチンの需要が急拡大してそちらにリソースが向いていましたから、それを改めてヘルスケアの方に向けて注力していく姿勢が鮮明となっています。

また、行政や健保との連携を強めた拡大も進めていこうとしています。

コロナワクチン関連のサービスを通じて多くの医療機関や行政と接点を持つ事が出来ましたから、その点はマーソの強みとなります、拡大が期待できる分野で取り組みを進めるという事ですね。

その他にも人間ドックの潜在層へのアプローチとして動画広告等の広告強化を進めていこうとしています。

人間ドックを利用するユーザー側の拡大も重要ですから、そちらへの取り組みとして広告強化を進めるという事ですね。

広告費は拡大しやすい時期ですから、それによる収益性の低下が考えられます。

ステップ6.知っている他の知識と組み合わせて、自分なりに考えてみる、調べてみる

さて、ここまでで「どのような企業なのか」「どういった業績の推移になっているのか」「どうして変化があったのか」「今後どういった変化を進めていこうとしているのか」が分かりました。

考える前提が整ったという事ですから、今後について自分なりに考えて調べられるものは調べてみましょう。

今後も成長が見込めるのかという単純な点について考えてみたいと思います。

まずは短期的な業績について考えてみましょう。

先ほど取り組みを見たように営業や開発リソースを、改めてヘルスケア関連に向けていますから、堅調な成長が続く人間ドックや健診関連のサービスはさらなる成長が期待されます。

ですが、やはり大規模摂取等のワクチン関連事業の反動がありますし、さらに動画広告など広告の強化も想定されますから2024年12月期の業績が大きく成長する事は考えられないでしょう。

通期予想をみても前期比では増収増益を見込みますが、ワクチン関連で好調だった2022年12月期は下回る水準を見込んでいます。

利益率に関しては、広告強化や人材投資によって前期比でも減少を見込んでいます。投資拡大によって特に利益面は伸びにくい状況だと考えられます。

続いて中長期的な成長についても考えてみましょう。

まず市場の動向を確認してみます。

医療分野では何か問題が起きた後の「治療」に社会保険などコストの大半が支払われています。

そして、高齢化が進む中で医療費負担は財務を非常に圧迫しており2030年の医療費年間60兆円が見込まれています。

そういった中で、医療負担を抑える事は重要な社会課題となっており、何か問題が起きる前に抑える、予防医療の重要性が増しています。

行政的にも、予防医療へのコストが支払われるようになっています。

なので予防医療は政治的な後押しもあり、市場の拡大が期待できる分野です、マーソとしても人間ドックの成長に加えて、予防医療分野での事業領域の拡大も期待できるでしょう。

また、健診・人間ドック市場を見てみると現在のマーソのシェアは1.2%ほど、健康経営管理市場のシェアは0.2%ほどしかありません。

そして市場はアナログ業務が中心となっていますから、DX化自体も拡大余地があります。

市場環境を考えてみると、マーソもまだまだ拡大が期待できると考えられます。

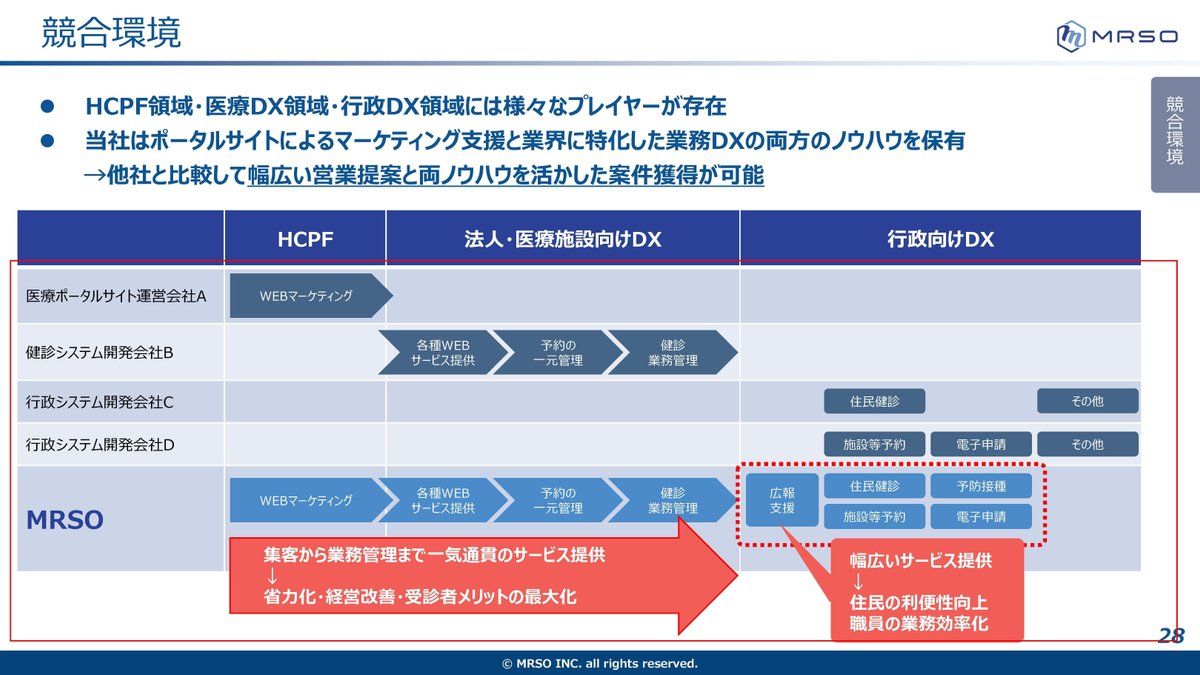

という事で市場成長による拡大は期待できます、一方で医療機関や行政のDXは競合が多数ありますし、ポイントは競合環境になりそうです。

先ほど見たようにマーソは、行政や健保との連携を強めた拡大も進めていこうとしています、そこはワクチン関連のサービスで多くの接点を持てた強みがありますから競合と比べても優位な点でしょう。

一方で、マーソの利益率は30%以上で推移しており高水準です。上場すると多くの情報が見れるようになりますから、人間ドックの予約市場といった参入がしやすい市場では、上場後に競合の参入が増え利益率が悪化するようなケースが多々あります。

医療施設や行政との連携が必要な分、小規模事業者が参入するのは容易ではないでしょうが、大企業参入など競合環境の悪化は注意が必要そうです。

個人的には、そこまで参入障壁が高いサービスとは思えませんから競合環境悪化は想定されるのかなと考えています。

参入障壁となるような技術的な側面があればいいですが、私は医療施設のDX化における技術的な優位性は正直分からないです。

こういった点が分かる場合は決算書を読む際の強みとなるという事ですね。

個人の持っている知識や強みを生かして考えてみると、よりよい考えがまとまりますのでお勧めです。

市場拡大による成長はまだまだ続く事が期待できますが、その一方で競合環境悪化による悪影響もあるだろうなというところです。

とりあえず、先行者利益を獲得するためにも短期的な顧客獲得がどれだけ進むかが重要になりそうです。

ステップ7.自分なりの総括をする

今後について考えてみたところで最後に総括して、全体像を振り返ってみましょう。

という事でマーソは、人間ドックや健診、ワクチン接種などのWEB予約など医療のDXを進める企業となっています。

近年は新型コロナワクチン関連の事業で大きく成長し、直近はその反動があり業績は悪化傾向にあります。

2024年12月期もその反動がある中で大きな成長は難しい状況にいますが、ワクチン関連以外のサービスは拡大が続いており事業自体は堅調な状況です。

今後も予防医療の市場拡大や医療のDXが進むことで成長が期待できますし、ワクチン関連のサービスによって多くの医療機関と接点を持てた事は好影響が大きいですから、成長が期待できます。

一方で懸念点は競合環境の悪化です。競合サービスの動向には注意が必要です。

こんな感じでざっくりと総括をしたら終了です。

「こんなもんでいいなら何となく決算書を読めそう!」と思ってもらえれば幸いです。

この記事が気に入ったらサポートをしてみませんか?