メルカリの決算にみる来期は赤字幅が大きく縮小する話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは、株式会社メルカリです。

メルカリの20年6月期、最終赤字最大276億円

フリーマーケット(フリマ)アプリ大手のメルカリは30日、2020年6月期の連結最終損益が261億~276億円の赤字(前期は137億円の赤字)になりそうだと発表した。従来は業績予想を示していなかった。スマートフォン決済「メルペイ」などの先行投資が響き、上場した18年6月期から3期連続の最終赤字となる。

売上高は前期比41~45%増の730億~750億円、営業損益は230億~250億円の赤字(前期は121億円の赤字)を見込む。スマホ決済や米国のフリマアプリで利用者獲得キャンペーンなどの費用がかさむ。

今後は「広告宣伝費や販管費を削減し、赤字幅を縮小していく」(メルカリ)方針だ。20年4~6月期の営業損失は27億~47億円程度を見込み、前年同期の61億円から大きく減らす方針だ。新規採用の抑制や、費用対効果の検証を厳しくする。

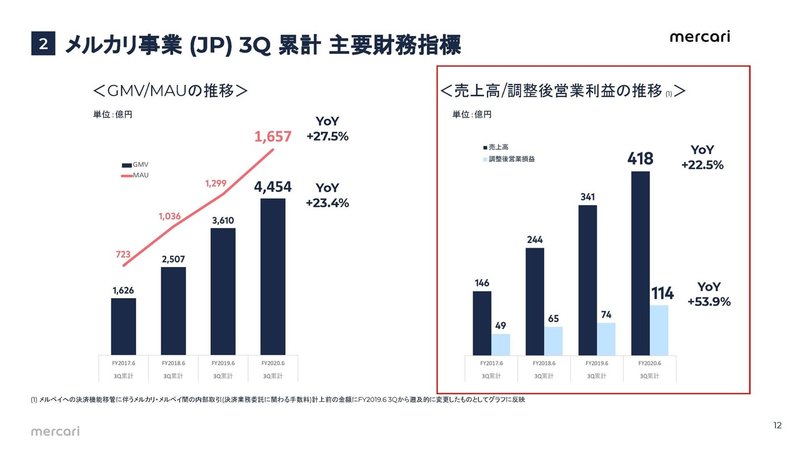

同日発表した19年7月~20年3月期の連結決算は、最終損益が222億円の赤字(前年同期は73億円の赤字)だった。国内スマホアプリ事業の営業利益は前年同期比54%増の114億円だった。アプリの月間利用者数は28%増の1657万人、流通総額は23%増の44541億円に拡大した。

メルカリは19年7月~20年3月期は222億円の赤字となってしまい、2020年6月期の連結最終損益が261億~276億円の赤字の見通しと大赤字の見通しを発表したようです。

そんな大赤字のメルカリの今後を考えていきましょう。

まずこちらの資料をご覧ください。

利益こそ赤字となってしまっていますが、売上高は49.8%増の203億円でGMV(流通総額の事でメルカリで取引されている合計額、メルカリの売上高は販売代金10%の手数料のみが計上されている)も23%の伸びであり、メルカリの大きな投資対象としているアメリカ市場でも55%も伸びており、非常に好調なことが分かります。

国内のメルカリ事業に目を向けてみると、高成長率を維持しながら営業利益も114億円でており既に高利益率の事業として黒字化していることが分かります、日本市場に関しては盤石だと言えますね

つまり赤字の要因はメルペイのとメルカリUSが要因だという事です。

この2つの事業は明確に投資期だとしていますから、赤字は織り込み済みで市場シェアの獲得のために大規模投資を行っているという事です。

続いて投資期としているアメリカがどうなっているか見ていきましょう。

伸び悩みを見せていたアメリカのメルカリですが、ついにこの第3期で大きく成長していることが分かります。

さらに認知度が大きく増加しており、それに伴い新規登録者数も大きく増加しています。

新型コロナの影響が出てからも巣籠りの影響で成長を続けていると発表していますから、好調だと言えるでしょう。

日本市場も高成長を続けており、アメリカ市場でも成長率が増加し始めたという事で、非常に好調に見えるメルカリですがなにかリスクはあるのでしょうか?

大赤字を計上した事でメルカリの自己資本率は17%まで減少していることが分かります、という事は財務体質に問題があるという事でしょうか?

メルカリは総資産1894億円のうちなんと現預金を1324億円も保有している事が分かります、非常に潤沢な資金を持っているんですね。

非常に潤沢な資金を持っていながらも、自己資本比率が17%しかない理由はメルカリの事業構造にあります。

預り金が754億円もあることが分かりますね。

メルカリを使ったことがある方は分かると思いますが、商品を売った売上金は振り込みの申請をして振り込んでもらう事も可能ですが、そのままメルカリ内に残しておいて何かメルカリで買い物をした際の支払いに充てることも可能です。

メルカリ側からするとその後の買い物時の心理的ハードルを下げられる効果もありますのでメルカリ内に売上金を残してもらうのは重要です。

またメルペイもありますから、そのままメルペイを利用して街中での支払いに使うことも出来ます。

メルペイの強みは、まず商品の売買時点で手数料を取りその後メルペイを利用して街中で支払いをして貰えばもう一度手数料を取れる事です。

なので、売上金を利用してもらうだけで収益力の向上が見込めますので、他の決済サービスと違い市場シェア拡大の消耗戦をしすぎなくても良いんですね。

これまでの話からも分かるように、預り金というのはメルカリにとって今後の収益の源泉です。

ですから預り金が増加していく事は、メルカリにとってはいい事なのですがこれが自己資本比率が低い要因になっています。

例えば資産200億円、負債100億円、純資産100億円の会社があるとしましょう、この会社の自己資本比率は100億円÷200億円=50%ですね。

この会社が100億円の預り金を増やすとすると、資産300億円、負債200億円純資産100億円となりますから、自己資本比率は100億円÷300億円=33%となります。

つまり、メルカリにとって重要な預り金を増やせば増やすほど自己資本比率が悪化してしまう構造にあるので、潤沢な資金を持っている以上は自己資本比率が低いからといって問題視する必要が無いという事です。

メルカリの未来!!

日本市場も成長を続けており、アメリカ市場も伸び始めたという事で非常に好決算だと考えられます、日本市場の黒字を利用してアメリカへの投資も出来ますから今後も成長が期待できるでしょう。

しかし、1つ大きな問題があります。

それは純資産の少なさです。「さっき自己資本比率低くても問題ないって言ったじゃん!!」といわれてしまいそうですが、自己資本比率が低いのは問題ありませんが純資産が少ないのは問題なのです。

先ほどの資料からも分かる通り、現在のメルカリの純資産は329億円です、そして今期は261億~276億円の赤字の見通しとなってしまいます。

つまりこのペースで行くと2021年内には債務超過に陥ってしまいます、これが問題です。

メルカリの上場しているマザーズの上場廃止基準には「債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき」というものがあります。つまり上場企業である以上債務超過の状態でいることは無理だという事です。

つまりこのまま赤字の状態を続けていると何らかの資本政策をとる必要が出てきます。

例えば増資がありえますが、資金が潤沢にあり資金繰りには苦労していないのに増資を受け入れると無駄な希薄化要因ですよね。

もしくは大手企業の傘下に入るという手もあります、上場企業でなくなれば債務超過も関係ないですから。

しかし現状最も考えられるのは、赤字幅の縮小に動くことです、赤字を減らせばしばらく債務超過にはなりませんよね。

実際にメルペイは2021年6月以降は収益化を目指すとしていますね。

今後は、現在の赤字を続けてしまい債務超過にするわけにはいかない、という理由もありますので投資をある程度抑制してでも赤字幅を大きく縮小させる事を予測します!!。

この記事が気に入ったらサポートをしてみませんか?