藤田観光の決算から考えるやはり業績の回復が難しい理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは藤田観光株式会社です、ワシントンホテルやグレイスリーなどのビジネスホテルの運営や、椿山莊や太閤園といったラグジュアリーホテルの運営、箱根のユネッサンなどのレジャー施設の運営なども行っている会社です。

先日、藤田観光では業績不振から早期退職の募集を行っていくというようなニュースがありました。

以前にも新型コロナの影響が出始めたころに藤田観光の決算を読んでいるのですが、その際には手元資金を確保して従業員の雇用を守るよなんて発表をしていましたので、そんな中で早期退職の募集をするという事はそれから半年以上が立ち将来の見通しが悪化して厳しい状況にあると考えられますね。

今回はそんな藤田観光の今後について考えていきましょう。

藤田観光に関しては以前に書いた記事です。

基本的にはこの前回の見通しから大きく変わっていませんので是非読んでいただきたいのですが、そんな暇じゃないという方のために前回の内容を一度ざっくりと振り返っておきましょう。

業績は厳しく財務状況も厳しいが椿山莊などの立地からも分かる通りで莫大な含み益を抱えた不動産を持っているので、借入余力などがあり財務的にはそこまで問題はない。

しかし純資産の毀損があまりに大きく、上場企業である以上は債務超過ではいられない(上場廃止のルールに抵触してしまう)ので、増資や含み益の実現が必要になりそう。

そしてその方法としては、大株主のDOWAなどへの資産売却による含み益の実現になるのではないか、しかしそうなると含み益を抱えた資産という最大の武器を失い、借入の裏付けもなくなるので負のループに陥るのではないかという話でした。

さてそれでは、そこからどのように変化したのか見ていきましょう。

まずはこちらの資料をご覧ください。

売上高は64.6%減の177.0億円、営業利益は7.2億円の赤字→167.3億円の赤字、純利益は4.2億円の赤字→171.5億円の赤字となっている事が分かります。

多くの宿泊施設同様に大きなダメージを受けていますが、前期の時点で赤字でそもそも業績が良くなかったという事で抜本的な改革が必要な状況にいる事が分かりますね。

続いてもう少し詳しく内訳を見ていきましょう。

藤田観光の事業セグメントは①WHG事業②ラグジュアリー&バンケット事業③リゾート事業と3つあり、それぞれの事業の業績の推移は

①WHG事業:売上76.3億円(72.6%減) 利益14億円の黒字→104.6億円の赤字

②ラグジュアリー&バンケット事業:売上57.9億円(62.1%減) 利益9.7億円の赤字→45億円の赤字

③リゾート事業:売上25.8億円(42.3%減) 利益5.9億円の赤字→8.7億円の赤字

となっており全事業で業績が大きく悪化してしまっている事が分かります。

また、ワシントンホテルを運営するWHG事業以外では前期の時点で赤字だったようで椿山壮などのラグジュアリーホテルの運営は既に利益が出なくなってしまっていたようです。

続いてこちらの資料をご覧ください。

前回の記事で取り上げたように自己資本比率の低下がまずいという話をしましたが、自己資本比率は9.7%、純資産は61億円というところまで下落してしまっています。

この前の四半期の第2四半期(4-6月)では営業利益では101億円の赤字ですので、そこから赤字幅が66億円ほど拡大していますので7-9月に関してもまだまだ業績は回復していないようで、このペースで赤字が拡大すると次回の決算では債務超過に陥ってしまうという事ですね。

さらに、前期では赤字となりながらもキャッシュを稼ぐ力を表すEBITDAは29億円程のプラスを保っていましたが、それが今期では163億円のマイナスとなっています。

含み益があり資金的には余力のある状況だと言いましたが、この状況が続けば資金繰り的にも厳しい状況となっていきそうです。

そんな中で藤田観光は投資有価証券の売却を発表しており3億円ほどの売却益を計上する見込みのようです。

資金繰り的にも自己資本的にも厳しい中で今後はさらに、有価証券の売却を進めていく可能性がありそうです。

保有株式の内訳を見てみると、取引関係の強化のために持っているのはビール会社であったり銀行であったりと株価の低迷が続いている企業が並んでいる事が分かります。

なので手元資金はある程度確保できるかもしれませんが、売却益による自己資本の増強というのは必ずしも望める状況ではなさそうです。

となるとやはり根本的な業績の回復というのが重要になってくるはずです。

この決算期の後の10月からはGoToトラベルも東京が対象となるなど業績がある程度回復している事が考えられますが現状は回復の見通しが立っているのでしょうか。

WHG事業に関してはGoToが東京対象となった10月以降は予約が改善しているとしています、特に週末乗り余裕も増加しているという事で旅行需要が戻ってきているようです。

特に仙台では業績の回復が早く、9月以降に関しては90%以上の稼働率を達成したとの事でWHG事業ではある程度業績の回復が期待できそうです。

さらにラグジュアリー事業に関しても、ADR(客単価)の増加が続いているようで、業績の回復が起きているようです。

これに関してはやはりGoToの影響が大きそうです、補助が出るので高いところに泊まろうなんて方も増えているはずですよね。

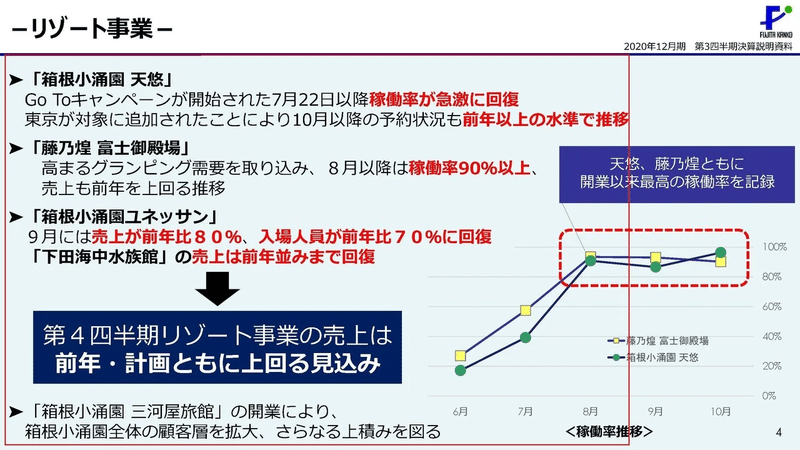

リゾート事業に関してもそれは同様でGoToキャンペーンが開始された7月22日以降稼働率が急激に回復したとしています。

となるとWHG事業にしても、ラグジュアリー事業に関してもリゾート事業に関してもGoToの影響力というのは大きそうですので、最近はGoToの見直しの機運が高まっていますが、見直しが起きると業績の悪化は継続することになりそうです。

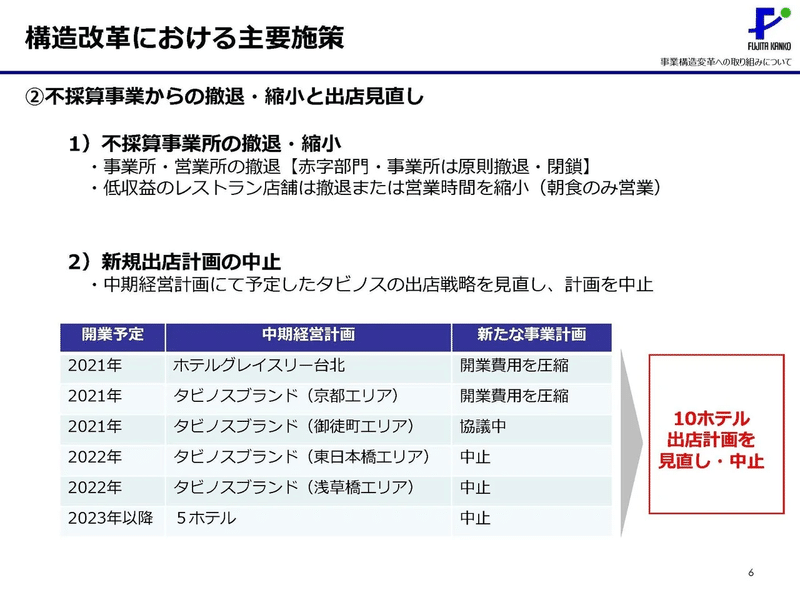

またリゾート事業に関しては、苦しい中でも新しい施設を開業している事が分かります。

しかしこれはもちろん開業まで長期間にわたって時間がかかるので以前から決まっていたものは途中でやめたほうがコストがかかってしまうからです。

なので今後に関しては今後計画していた10ホテルの出店計画の見直しや中止を発表している事が分かります。

すでに相当程度進捗してしまっていると考えられる2021年に開業分も関しては開業費用の圧縮をしつつ開業はするようですが、2022年以降分は中止とするようですので、本音を言えば今から中止にするコストが莫大なものは開業するけど新しい施設の開業できるだけの体力はないという事でしょう。

また、ラグジュアリー&バンケット事業に関しては、宿泊売上以上に婚礼や宴会料飲といった売上の方が規模が大きいと分かります、椿山荘なんかを利用して結婚式やパーティーを開く方がメインなんですね。

という事はこの需要がまだまだ戻ってこないことは間違いないですよね、旅行や宿泊に関しては多少自粛ムードが高まっても利用する方は利用するでしょうが、現状大規模なパーティーや結婚式、宴会といったものを開く方は少ないでしょう。

特に新型コロナに対する危機意識というのはそれぞれなので、結婚式の招待状なんて色々な人に送りずらいのでやりたくないですよね。

なのでこの藤田観光のラグジュアリー事業では業績の悪化が続くとみて間違いないはずです。

となると全体的に自粛ムードの高まりやGoToの見直しが起きると業績の悪化が起きそうですし、ラグジュアリー事業ではそもそも宿泊よりも婚礼、宴会、料飲というのをメインにしていたために業績の回復は遠くまだまだ業績の悪化が続きそうですね。

10月11月は回復が起きていたので流石に、60億規模の赤字となり今期中に債務超過になるような事はなさそうですが ラグジュアリー事業を中心とした業績の悪化は長期化しそうですので、来期以降は債務超過になる事が相当見えていますね。

そんな中で藤田観光がとっていくのはやはりコストカットしか無いわけで、人件費では下期に15億円、営業費用は90億円の削減を掲げており大幅なコストカットに進んでいる事が分かります。

すでに人件費で13億円、営業費用で58億円の削減が進んでいるようですのでかなりハイペースでコストカットが進んでいる事が分かります。

なのでこのコストカットでどれだけ収益性を上げて自己資本の毀損を抑えられるかが勝負でしょう。

という事で、コストカットはかなり進めていますがGoTo見直しの可能性が高まっている事やラグジュアリー事業はそもそも婚礼や宴会がメインという事で業績の悪化が続きそう。

有価証券の売却を進めているが値下がりが続いている銘柄が多く、資金繰りには貢献しそうだが自己資本の増強にはそれほど貢献しなそうだという事で、やはり数年以内には債務超過となり多額の含み益を持った資産を売却する事となり最大の武器を失ってしまい長期的にも業績の悪化が続くことを予測します!!

また、今回藤田観光の構造改革についての資料を見ていたところ日本企業の多くの将来の姿が見えてきたのではないかと思いましたので次回はその話をしてみようかと思います。

この記事が気に入ったらサポートをしてみませんか?