メルカリの決算から考える次の四半期は赤字転落となる可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社メルカリです、もちろんフリマアプリのメルカリを運営している企業ですね。

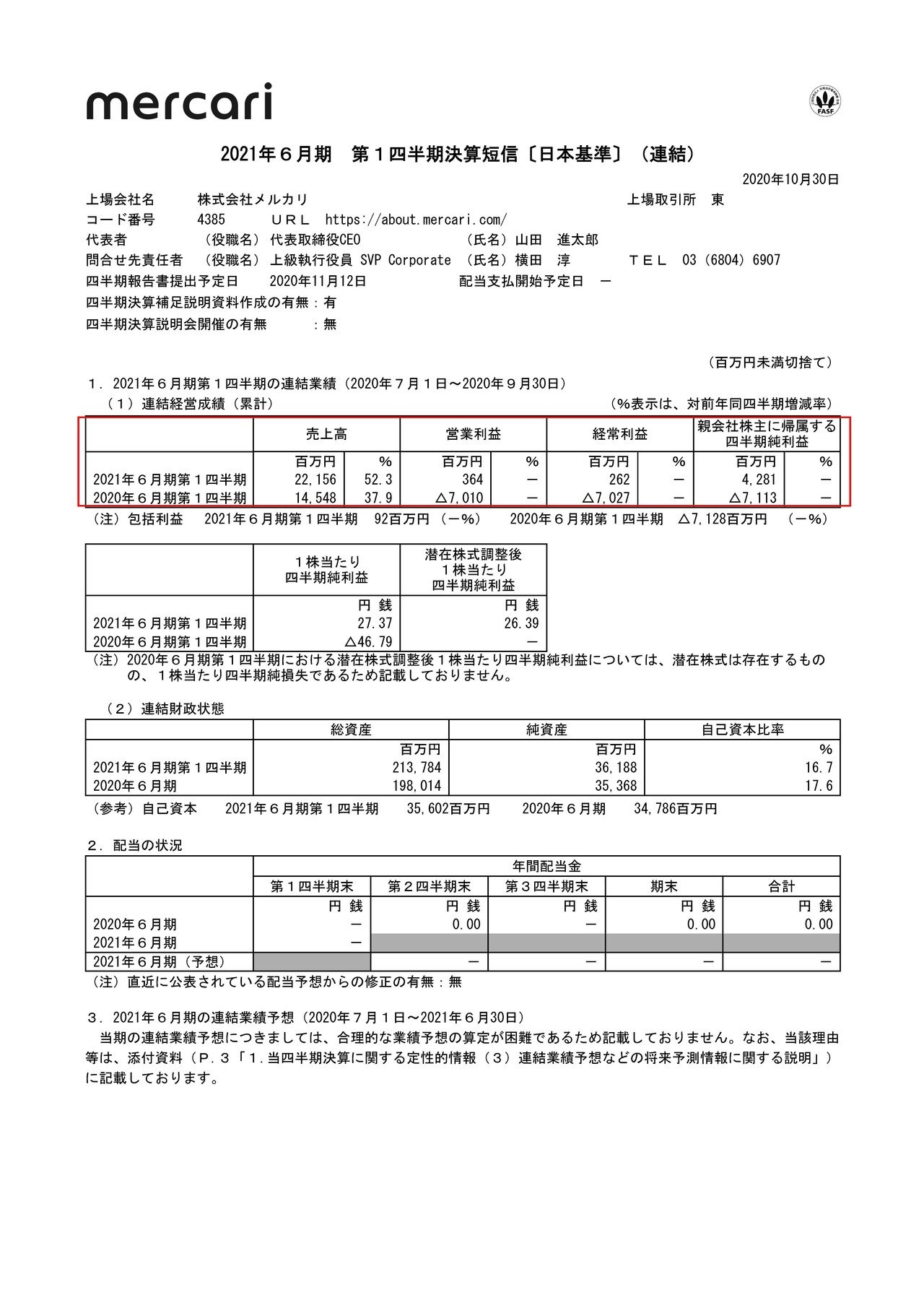

それでは早速こちらの資料をご覧ください。

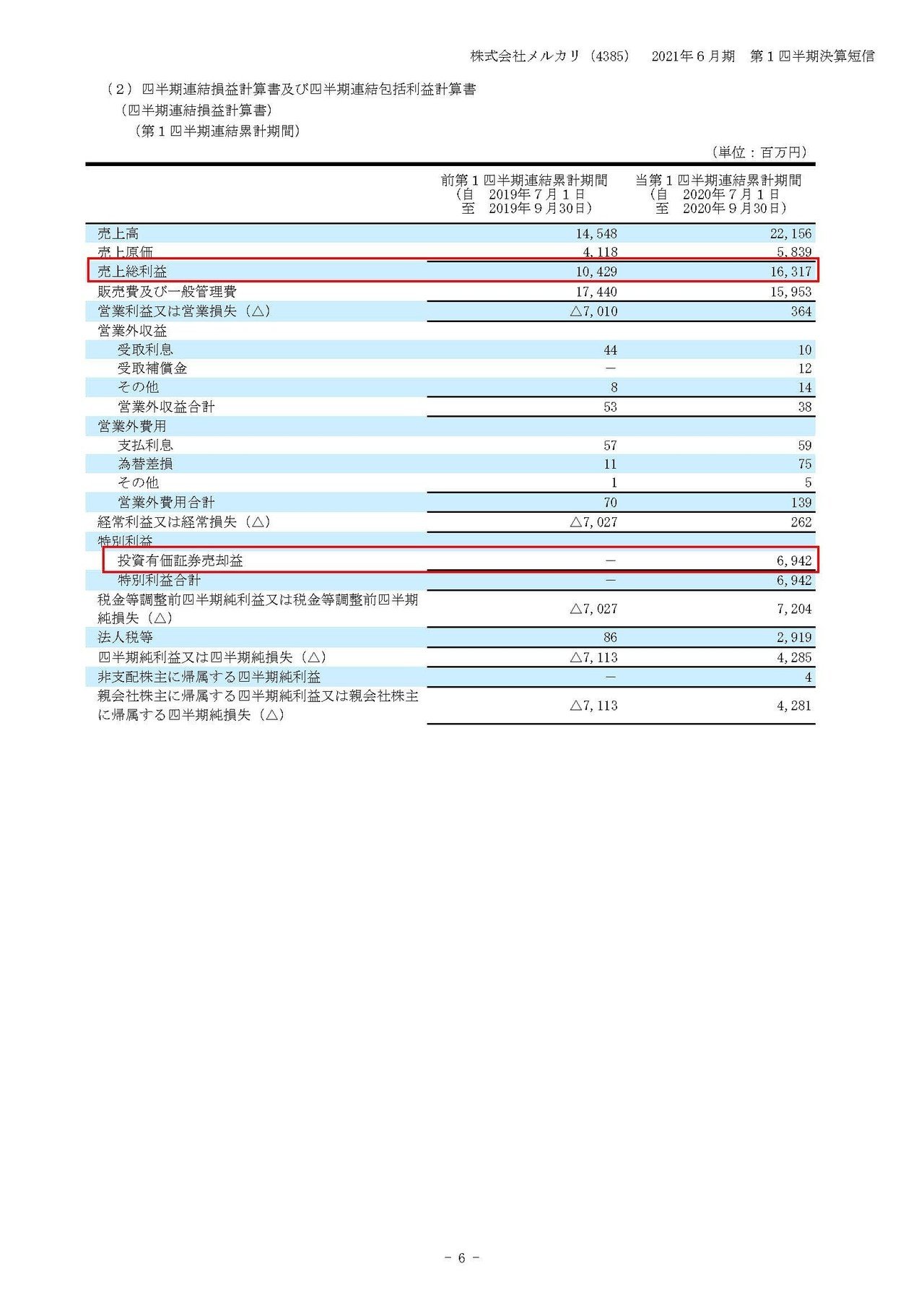

売上高は52.3%増の221.5億円、営業利益は70.1億円の赤字→3.6億円の黒字、純利益は71.1億円の赤字→42.8億円の黒字と大幅な増収で黒字転換となっている事が分かります。

メルカリは新型コロナは追い風となって取引が活発となった事もあり、前回の2020年6月期の4Qに上場来初の営業黒字化を達成していましたがその好調が継続しており今期も営業黒字を達成したようです。

新型コロナによって獲得したユーザーによる好影響が持続していると考えられます。

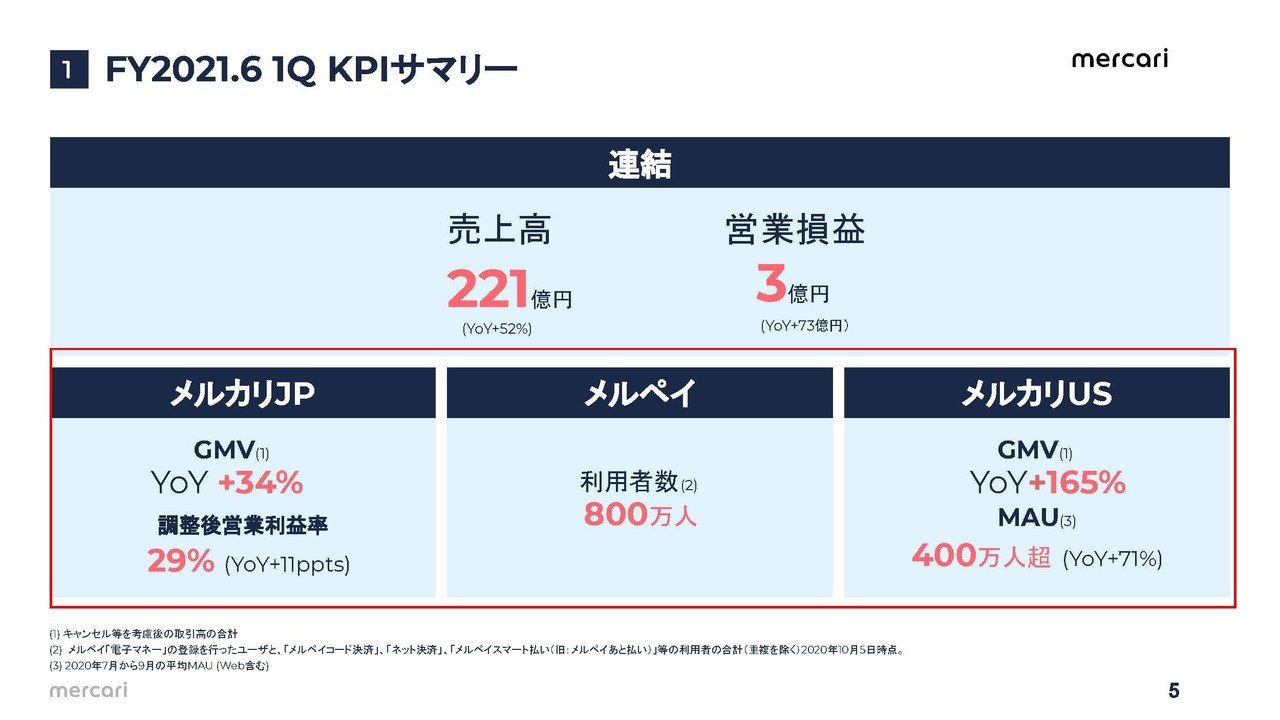

続いてこちらの資料をご覧ください。

メルカリの抱え居ている事業は①メルカリJP(日本市場)②メルペイ(決済サービス)③メルカリUS(アメリカ市場)と3つある事が分かります。

そして全体的に事業の拡大が続いている事も分かりますね。

ちなみにメルカリはメルペイJP以外の具体的な数字は開示していませんが、メルペイとメルカリUSはまだまだ投資フェーズで赤字事業です。

さて少し詳しく各事業を見ていきましょう。

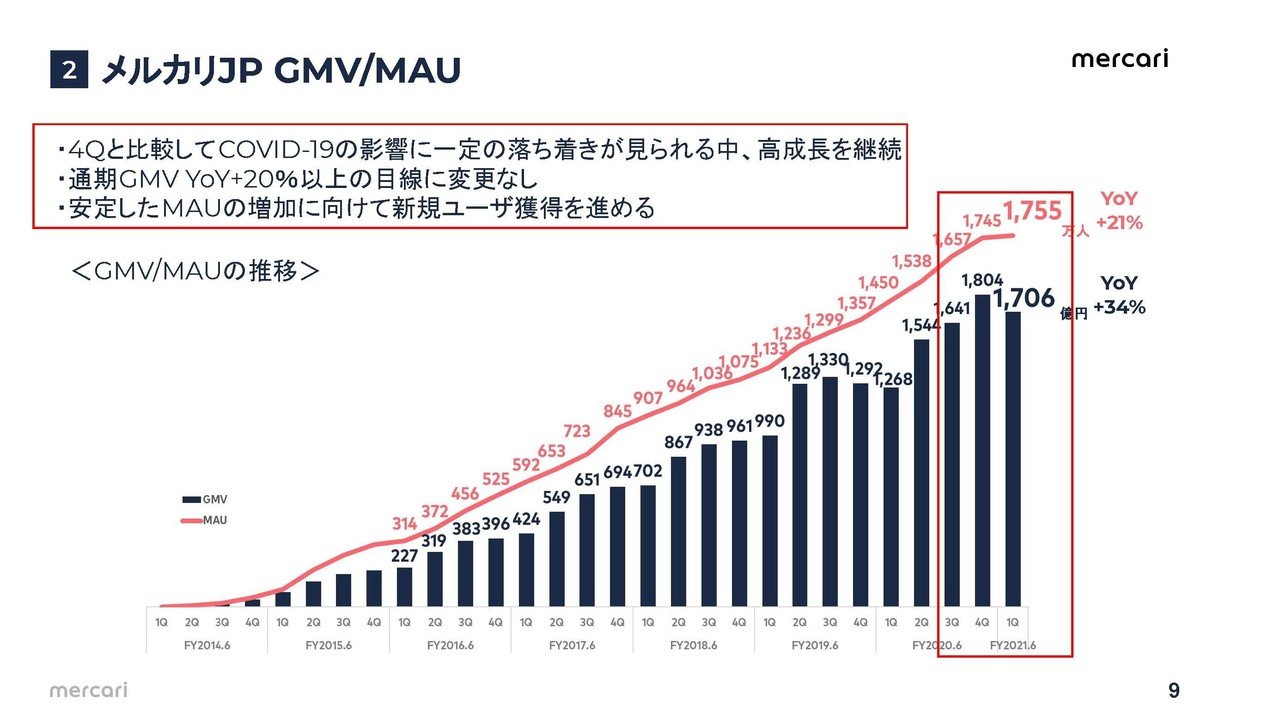

メルカリのGMV(流通総額)は新型コロナの巣籠りがあってかなり好調だった前四半期から比べると若干悪化してしまっていますが、それ以前の数字と比べるとまだまだ好調で前年同期比では34%増となっている事が分かります。

MAU(1ヶ月の利用者数)は1755万人と前四半期の1745万人から拡大を続行けていますので、1人当たりの売上が減少しただけで新型コロナによって利用を開始した方が継続して利用しているようですのでまだまだ強そうです。

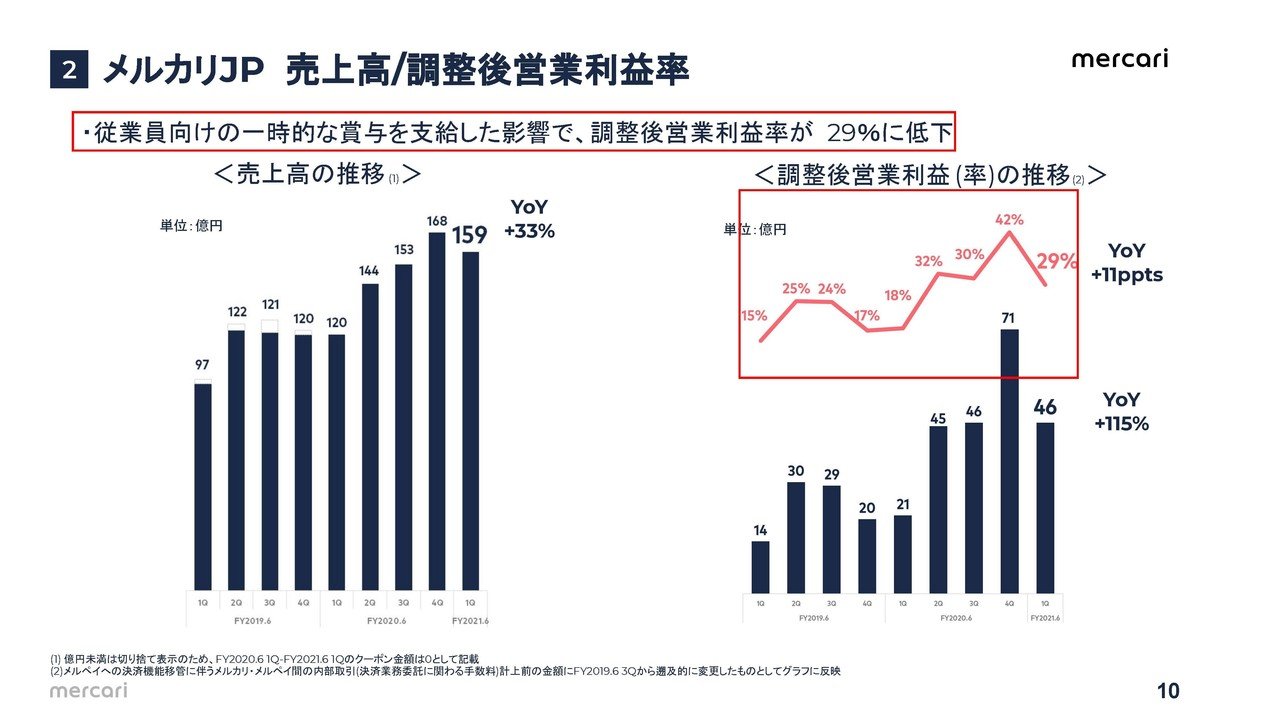

また、利益面でいうと従業員向けに一時的な賞与を支給した影響で営業利益は71億円から46億円へと大きく減少したようです。

前四半期と比較すると営業利益率も42%→29%と落ち込みは大きく、メルカリJPの掲げる営業利益率30%以上という目標を下回ってしまっていますが、今後は一時賞与分が無くなれば十分に営業利益率30%は達成できる水準でしょう。

また、特需があったという事でそれを従業員へ還元しているというのは今後へ好影響はあれど悪影響があるものではないでしょう。

とはいえメルカリは人材獲得にはかなり力を入れていて、インドの優秀な学生などのハイテク人材も獲得してきているようですので従業員への投資というのはかなり重視しているはずで、今後も人件費の負担で利益が減少するような事はあるかもしれません。

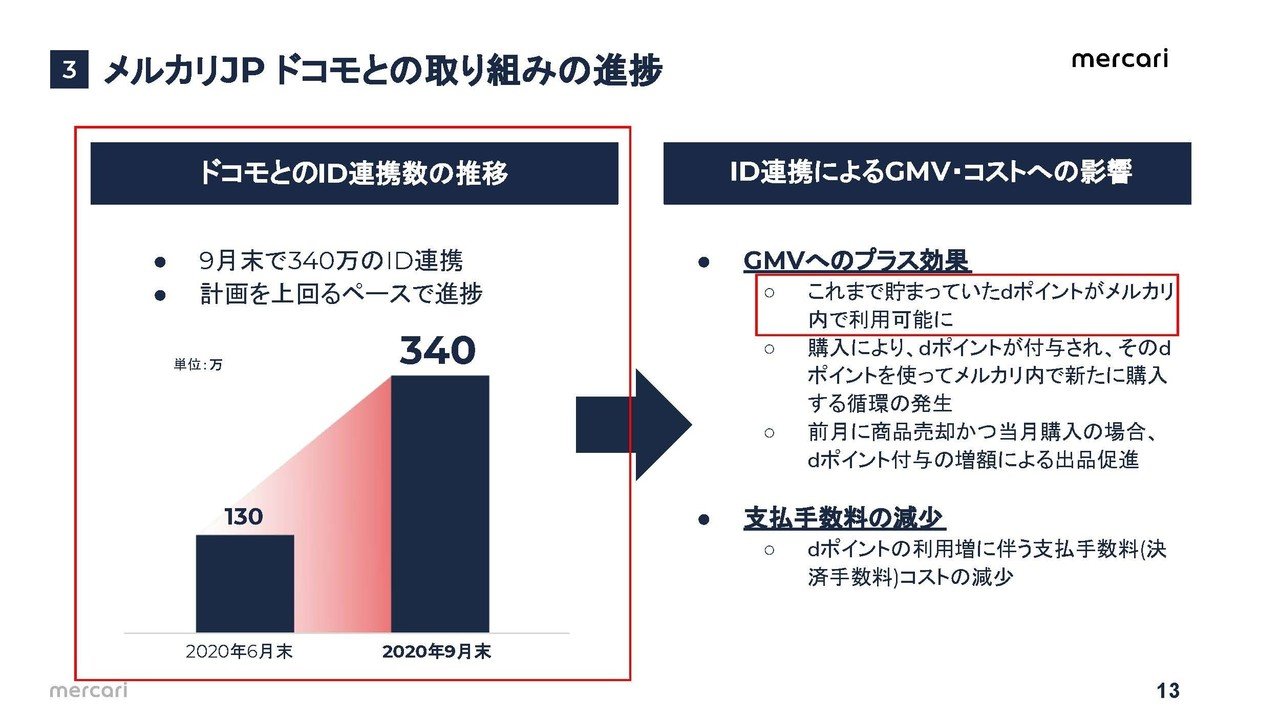

また、メルカリはドコモのIDとの連携を進めているようで、dポイントがメルカリ内でも利用可能になっているようです。

メルカリのようなオンライン上のサービスを提供する企業では資本面で独立していたとしても、ポイント制度の運用という点ではdポイントや楽天ポイントなどと連携するケースというのは増加しています。

今後再編が起きていた時にはそういった連携をしているところに組み込まれる可能性が高いので注目しておくと面白いかもしれません。

またメルペイ事業では、昨年あたりは還元競争で赤字を掘っても投資を進めていましたが、メルカリは収益化を目指していく段階に入ったと言っています。

そのために分割払いを提供し始めている事が分かります。

もちろん分割払いですから利息を取るわけですが、利率は当然高く年利で15%ほどのようです。

ある程度ユーザーの利用情報もたまって与信管理もできるようになってきたという事でしょう。

この分割払いが浸透していけばメルペイの収益化も見えてきますので注目ですね。

またメルペイを単体ぇも収益化していく事はもちろん重要なのですが、メルペイの強みというのは他にもあります。

それはメルペイがあることでメルカリ内に売上金を残してもらえれば今後の売上げに直結しやすくなります(売上金なら財布のひもが緩みますよね)ので事業単体での収益化が出来ていなかったとしても全体で見ると収益に貢献できる点です。

その点は決済単体で利益を出さないといけない事業とは違いますので、今後決済サービスの統廃合が進むなかでも独立して残りそうなサービスです。

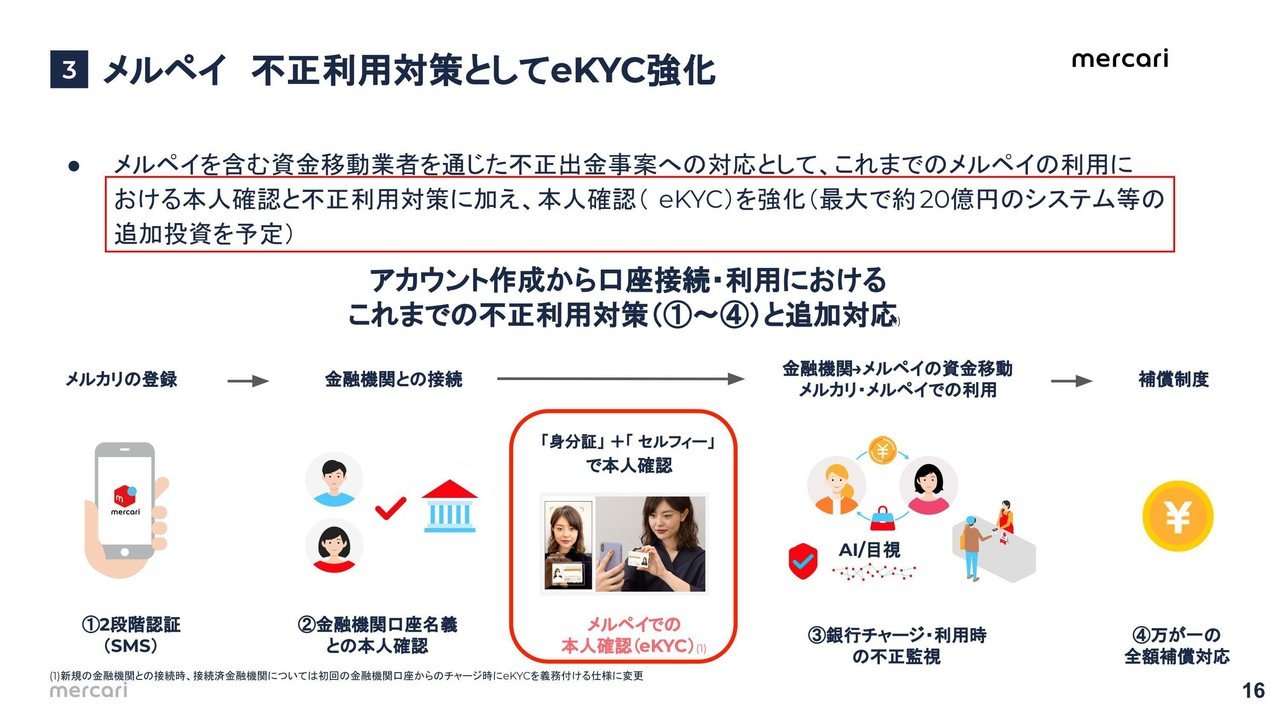

また最近はこういった決済サービスの不正利用が話題となりましたがその対策として最大で20億円の追加投資を予定しているという事です。

必要な投資とは言え業績面ではメルペイ事業が大幅な赤字となる可能性がありますので注意が必要そうです。

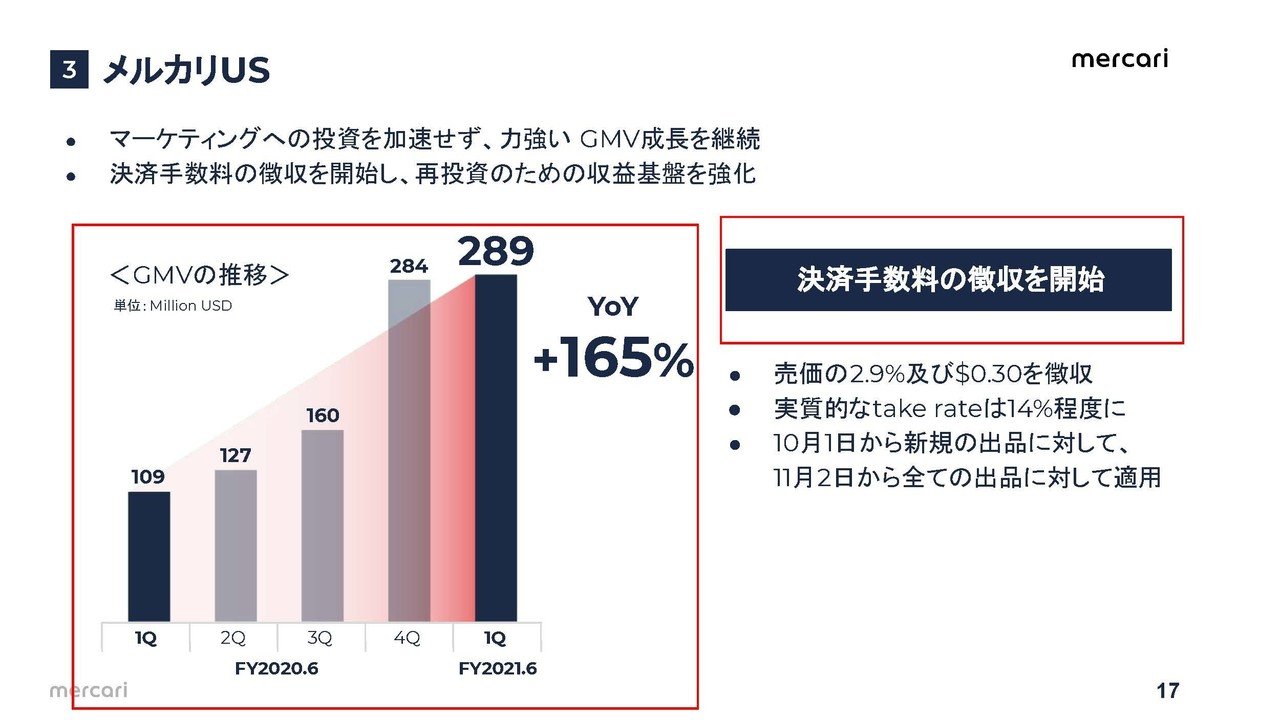

続いてメルカリUS(アメリカ市場)の事業ですがこちらも新型コロナの巣籠りの好調が持続しているようです。

そして今まで無料としていた決済手数料の徴収を10月1日から始めたようです。

手数料は2.9%及び0.3ドルと日本の10%に比べると低いですが、赤字幅が縮小することは間違いありませんので業績は向上するでしょう。

現在のUSの流通総額が四半期で2億8900万ドルですから単純計算だと手数料収入は840万ドルほどになりますので、日本円で9億弱ほど売上、利益ともに好影響があることが考えられます。

また即日配送の需要が大きいという事から、即日配送のサービスをサンフランシスコのみだったところから10月からはニューヨークのマンハッタンやブルックリンでも運用を開始するようです。

今後もある程度のユーザーがいる地域では即日配送のサービスを展開していく可能性がありますので、そうなると流通網への投資で利益を押し下げていく事になるかもしれません。

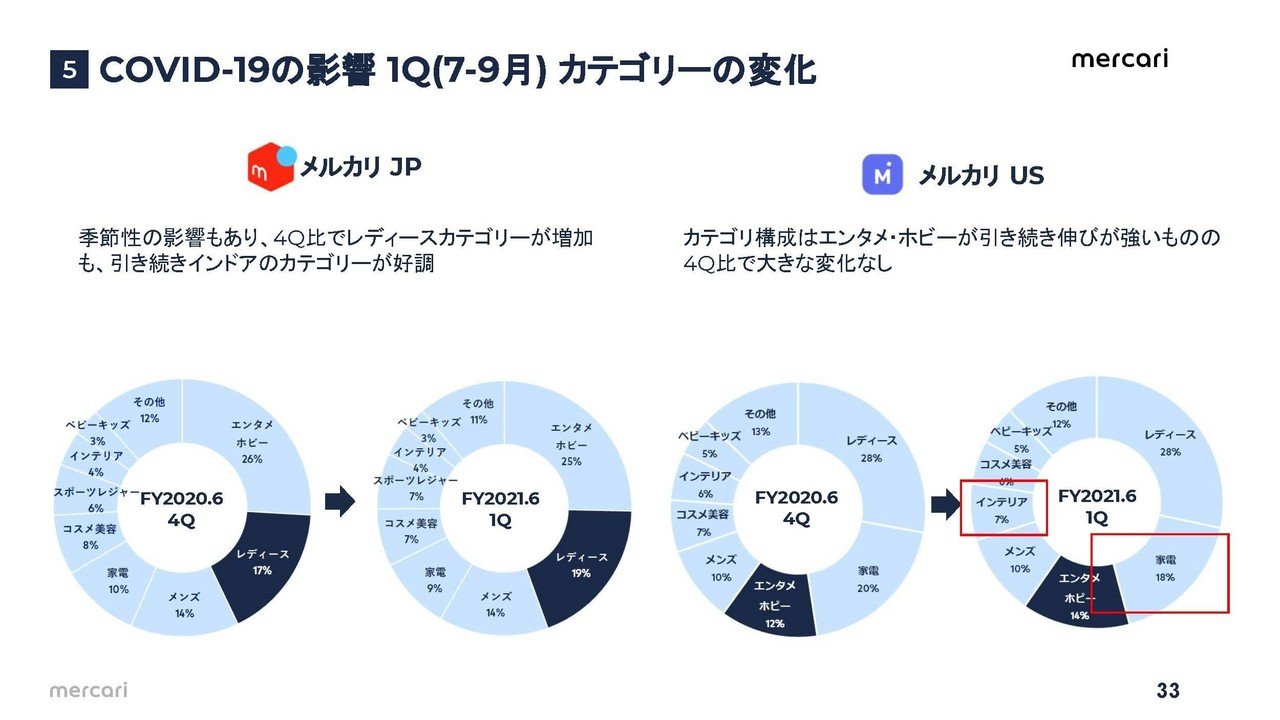

また、メルカリUSでは家電やインテリアなどの高単価と考えられる商品の売上比率が日本と比べて高い事が分かります。

となるとUS市場で拡大していくと売上規模の大きな高単価商品が売れる事になりますので強そうです。

なのでUS市場が拡大していくかは注目ですね。

また、営業利益よりも純利益の方がかなり大きくなっていました。

続いてはその要因を見ていきましょう。

メルカリの純利益が大幅に増加した要因は投資有価証券の売却益が69.4億円ほどあるからだと分かります。

具体的には上場企業のBASEの株式を売却した事が要因です。

売却理由としてはBASEの株価が好調だったという事も考えられますが、それ以外の理由も考えられます。

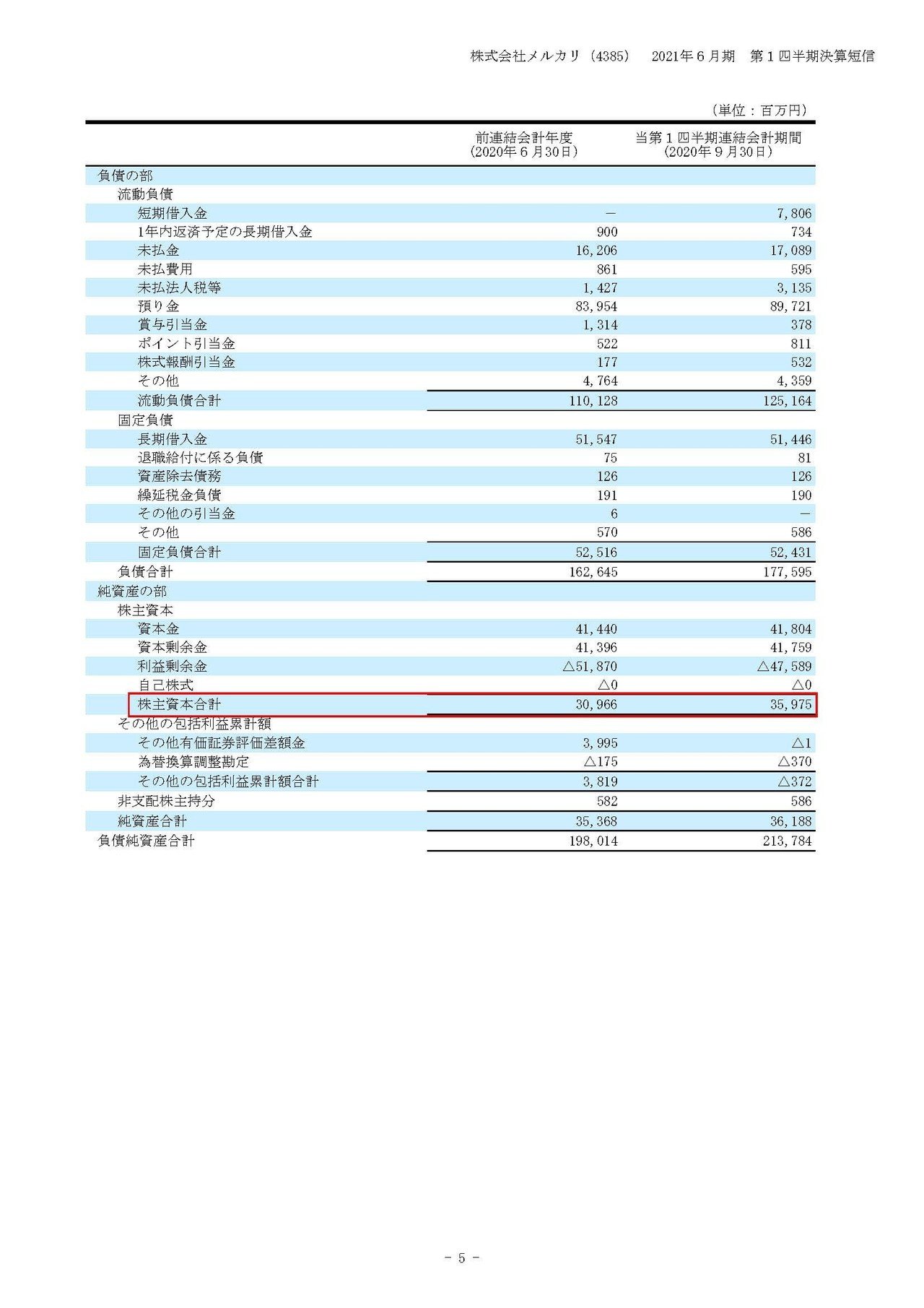

それは株主資本の増強です、前期はは200億円以上の赤字を掘りながら大規模な投資をしてきたメルカリですので、売却前の309億円という自己資本は十分でなかったわけです。

現在メルカリは営業黒字化を達成していますが、実はそれは新型コロナで巣籠り需要が大きかったという事だけではなく、投資を抑制していたという理由が大きいです。

なのでメルカリ自身もチャンスに投資を再拡大させていく際には赤字転落も十分にありうると言っています。

長期的に見ればBASEの事業というのはまだまだ拡大していく余地があったわけですが、それをこのタイミングで手放すのは短期的には株価の高いところで売って今後の投資に備えているのではないかと考えられますので近々投資の再加速という事もあるかもしれません。

全体を改めて見てみると、メルカリJPは新型コロナの特需があった前四半期ほどの業績ではないものの、月間のアクティブユーザー増加していて、コロナ化で利用を始めた方も継続していると考えられ好調が続きそう

メルペイでは収益化を目指す段階に入っており分割払いのサービスを提供し始めたが、セキュリティーへ20億円ほど投資するので利益面では悪化しそう

メルカリUSでは手数料の徴収を始める事から少なくとも9億円ほど業績が押し上げられそう

ということで業績は好調でまだまだ伸びていくが、メルペイへの投資で利益面ではそこまで好調とはならないと予測します!

また個人的には大幅な投資を再開していくとも考えており、次の四半期は営業利益ベースでは赤字転落する可能性が高いと予測します!!

この記事が気に入ったらサポートをしてみませんか?