三越伊勢丹HDの決算から考えるGoTo見直しが意外とダメージを受ける話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは三越伊勢丹HDです、もちろん百貨店の運営をしている会社で、最近だとVRでのバーチャルマーケットなんかも話題となっていましたよね。

さて、こんなニュースがありました。

伊勢丹新宿店、全商品をネットで接客・販売 21年度にも

新型コロナ 小売り・外食

2020/11/24 18:00日本経済新聞 電子版

三越伊勢丹ホールディングス(HD)は旗艦店の伊勢丹新宿店(東京・新宿)の全商品をネット上で接客し販売する。専用アプリを使い、2021年度にも全約100万品目を扱う。新型コロナウイルス下で低迷する店舗販売を下支えし、米アマゾン・ドット・コムなどネット通販大手との違いを打ち出す。

どうやら三越伊勢丹HDは旗艦店である伊勢丹新宿店の全商品を専用アプリ上で接客販売を行っていくようです、実店舗を利用したライブコマースのような感じですね。

今回はそんな三越伊勢丹の今後と、この取り組みが上手くいくのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は41.8%減の3357億円、営業利益は138億円の黒字→178億円の赤字、純利益は75.9億円の黒字→367.8億円の赤字となっており大きく売上が減少し大きな赤字転落となっている事が分かります。

もちろん百貨店というのは新型コロナの影響を大きく受けた業界の1つですのでこれだけ大きく業績が悪化していると考えられますね。

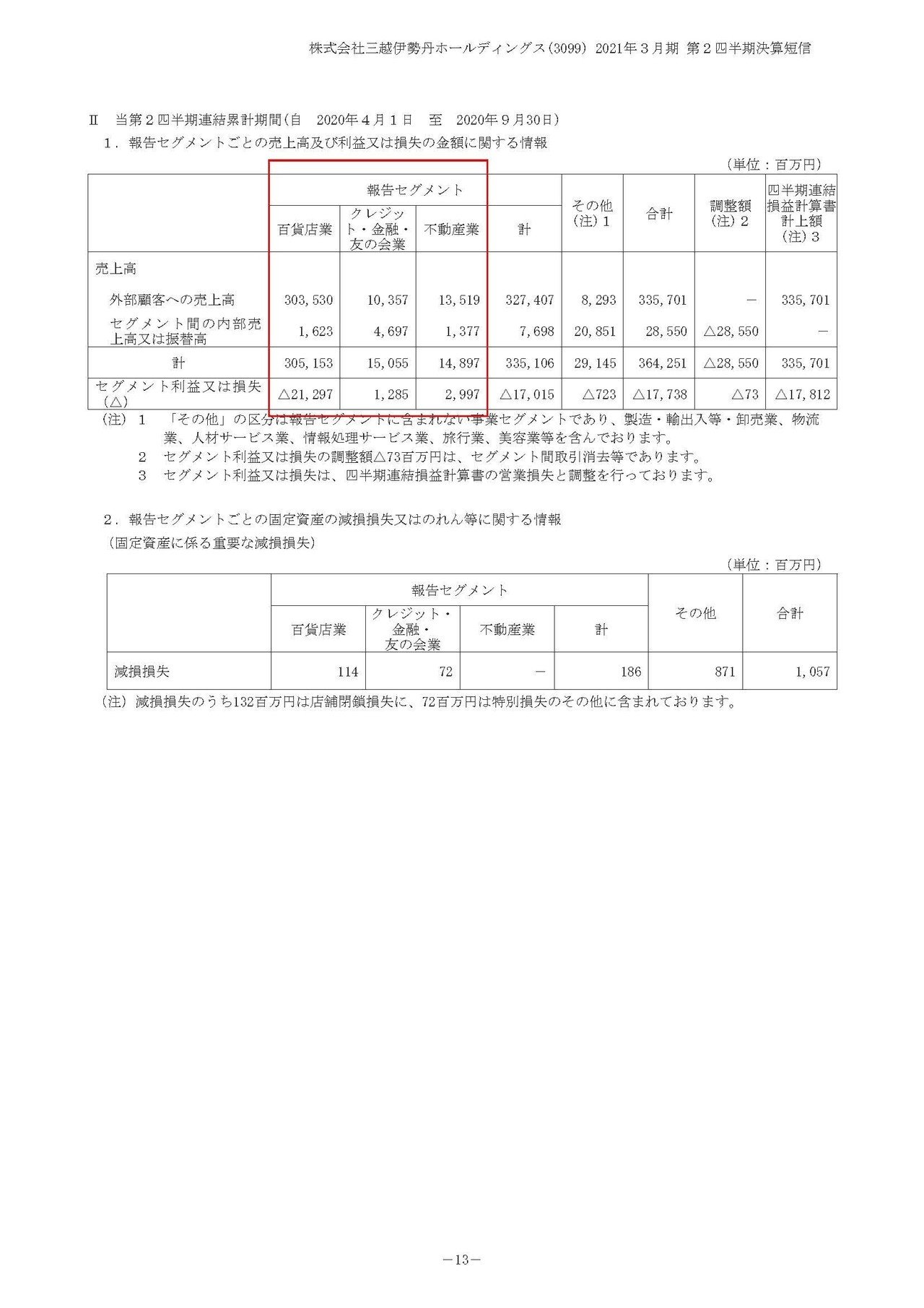

続いてこちらの資料をご覧ください。

三越伊勢丹の事業セグメントは①百貨店事業②クレジット・金融事業③不動産事業と3つある事が分かります。

それぞれの事業の業績の推移は

①百貨店事業:売上3035.3億円(43.2%減) 利益68億円の黒字→212.9億円の赤字

②クレジット・金融事業:売上103.5億円(13.4%減) 利益12.8億円(51.3%減)

③不動産事業:売上135.1億円(8.2%減) 利益29.9億円(2.6%減)

となっています。

百貨店事業で大きく業績が悪化しておりそれ以外の2事業は黒字を保てているようです。

また、売上で見てみると百貨店事業が93%を占める大きな事業となっていますが、利益面で見ると新型コロナの影響のなかった前期でも5割程度しか占めておらず利益率では2.2%と、なかなか厳しい状況にいた事が分かります。

百貨店の市場自体が厳しい状況ですので、それに伴い三越伊勢丹HDも不調だったと考えられます。

そして利益が出ているからといって利益率の低く規模が大きな事業を続けると新型コロナのような事があると一気に業績が悪化してしまうという事でその難しさも分かります。

よく日本企業は利益率の低い事業を利益が出ているからといって、継続することで経営効率が悪いと海外資本からは批判される事も多いですが、今後は不確実性に対応するためにもそういった流れが進むかもしれませんね。

もちろんそれは多角経営を進めている企業の話で、三越伊勢丹にとっては百貨店事業が主力事業のなのでそれを手放すという話ではありませんよ。

続いては各事業がどうしてこのように推移したのかについて見ていきましょう。

まず百貨店事業に関してはもちろん最大の要因は新型コロナによる店舗の休業や時短営業で、さらに営業再開後もインバウンドの売上は消滅し、国内消費も回復しないという状況で大きく業績が悪化してしまったようです。

日本では賃金水準が上がらず、訪日外国人が増える中で百貨店はインバウンドの売上げ規模というのも大きくなっていましたので、それが無くなると影響を受けてしまう状況にいます。

ワクチンに関してはいいニュースは多いですが、多くの方の手に届くようになるにはまだまだ時間がかかる中で、海外の新型コロナの状況を見てもインバウンド売上はまだまだ戻ってこないでしょうから厳しい状況が続きそうです。

また7~9月の月次の売上げを見てみると、7月と比べると8月9月と減少してしまっており業績は回復していない事が分かります。

赤のグラフが計画ですのでそれには季節要因もあるのですが、8月に関しては計画と比べても21億円ほど下振れしてしまっています。

8月には新型コロナの感染拡大が起きていた時期ですので、その影響が出ていたと考えられますね。

となると最近の感染拡大による自粛ムードの高まりというのも、百貨店事業に影響を与える可能性は高く、計画からの下振れの要因となりそうです。

またクレジットや金融事業に関しては、もちろんその利用がされるのは自社グループの百貨店が多いわけですからその販売不振を受けて取扱高が減少し業績は悪化したようです。

さらに外出自粛の影響を受けて飲食・旅行といった分野でも取扱高が大きく減少してしまったようです。

しかし直近ではGoToキャンペーンもあって、飲食や旅行といった分野では9月以降のカード利用額は回復傾向にあるとしています。

三越伊勢丹のクレジットカードを使っている層というのは比較的所得の高い層が多いでしょうから、そうなると旅行や飲食というのが占める規模は結構大きそうです。

富裕層の中にも色々な方がいますが、買い物や旅行、外食などにはお金を使うけど、日常生活でそこまで大金を使うかというとそうでも無い方は多いですよね。

となるとGoToの見直しによって世間の旅行や飲食などに対する目線が厳しくなると業績への影響は大きそうです。

なので空気感の変化に対しては意識をしておいた方がよさそうですね、個人的には空気感を知るために、これまではほとんど見なかったテレビを見るようにしています。

続いて不動産事業ですが、こちらは前年は大型の工事があった事で売上は減少したものの、商業施設事業ではテナントへの賃料減免などを行った事を販管費の削減などで補い利益面では2.6%減と横ばいを維持したとしています。

正直商業施設の運営など不動産事業では強いところが本当に多いですので、この事業に関しては今後も安定していきそうですね。

続いてこちらの資料をご覧ください。

今後の見通しに関しては主要3事業すべてで上方修正を行っている事が分かります。

となるとここで心配なのがやはり金融・クレジット事業ですよね、自粛ムードが高りやGoTo見直しとなっている現状を考えるとこの見通しを達成できる可能性は低いのではないでしょうか。

また百貨店事業では売上の減少を、経費削減で補い上方修正をしたとしています。

実際に販管費の削減は計画を上回るペースで進んでいます。

実は三越伊勢丹では百貨店事業の利益率が悪化する中で販管費の削減というのを、2018年からの3か年目標に掲げていました。

つまりもともと取り組んでいたという事です。

新型コロナでこういった取り組みが成果を見せているところはやはりそれ以前から取り組みがスタートしていたところが多いですね。

すぐ始める事の重要性が分かります。

また今回の利益面での上方修正に対して下期の売り上げは前年同期比で88.4%までの回復を見ているようです。

では現状はどの程度回復しているのでしょうか?

10月に関しては既存店の売り上げは前年同期比で100%まで大きく回復している事が分かります。

しかし昨年の10月といえば9月に増税の駆け込み需要があった影響で、売上が大きく落ち込んでいた時期です。

実際に昨年の10月の既存店の売上げというのが76%まで落ち込んでいる事が分かります。

となると実質的には76%程度の回復だという事です。

となると前期比88.4%の見通し達成にはもう一段の需要回復が必要だという事になります。

そんな中で自粛ムードの高まりによって、回復に遅れが出てしまうとその達成が難しくなる可能性が高いです。

経費削減は成果を見せていますが、売上面で業績の悪化が悪影響を与えそうですね。

また当初のニュースで紹介した店舗とデジタルを活用したプラットフォームの確立というのは実は2018年の3ヶ年計画から、取り組もうとしていた領域だと分かります。

そんな中で新アプリの立ち上げやデジタル会員の本格獲得を開始したとしています。

顧客情報を蓄積し、オンラインとオフラインをシームレスにつなげるためのデジタルID会員というのはコロナ禍でオンラインの売上が増加した事で計画を上回るペースで増加しており一定の成果を見せているようです。

しかしその一方でアプリ会員数はというと、店舗休業によって獲得が遅れた事もあり計画を大きく下回ってしまっている事が分かります。

となるとオンライン接客のための準備はまだまだ進んでいないという事ですね、さらにアプリの動線としてリアルな店舗が重要だという事も分かります。何か商品を買った時に「アプリ入れるとポイントがつきますよ」的なよくあるやつですね

となると自粛ムードの高まりで来客数が減ってしまうと、アプリの導入がさらに進まず取り組みにも遅れが出てしまうという事です。

という事で、百貨店事業では自粛ムードの高まりによって売上は計画を下回る可能性が高く、オンライン上の取り組みに関しても遅れが出そう。

金融に関してもGoTo見直しによって取扱高が減少して見通しが下回りそうで、不動産に関しては堅調に推移しそう。

トータルで見ると自粛ムードの高まりというのは三越伊勢丹にとっては多方面からダメージを受けてしまい業績が見通しを下回ってしまう事を予測します!!

この記事が気に入ったらサポートをしてみませんか?