サイバーエージェント【4751】利益面の成長にはまだ数年かかる理由

主要な指標に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社サイバーエージェントです。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

サイバーエージェントの主力事業は以下の3つです。

①メディア事業:ABEMAやWINTICKETなど

②インターネット広告事業:インターネット広告の代理店

③ゲーム事業:モバイルゲーム、主力ゲームはウマ娘

各事業についてもう少し詳しく見ていきましょう。

まずはインターネット広告事業です。

サイバーエージェントの祖業はインターネット広告の代理店で大きく成長してきた企業で、現在もインターネット広告の市場では日本最大手の企業の1つです。

サイバーエージェントは市場成長を上回る成長を見せ続けており、インターネット広告市場の中はやはり優位性を持った企業です、

その、競争優位性となっているのは、やはり長期的に日本のトップを走ってきたことによる経験とデータに基づく運用力、それに加えて技術力にあります。

技術面ではサイバーエージェントが力を入れているのはやはりAIで2016年には「AI Lab」を設立しています。

その結果2022年にはAI研究をリードするトップ100企業にランクインし、日本では4位、世界では49位に選ばれたとしています。

多くの大学との産業連携を進めていたり、NVIDIAとの協業も進めたりと、外部との連携をしながら技術力を高めています。

最近でも、生成系AIで日本語LLMを一般公開した事で話題になりましたよね。

そして、そのAIの技術力を広告事業に活用したプロダクトを提供しており、それによって広告の精度を上げており、大きな優位性となっています。

インターネット広告市場を見ていくと、2019年にテレビ広告市場を上回って以降も成長が続き2022年では3兆912億円となっています。

2023年も前年比で6.8%の成長が予想されていて、成長市場です。

ちなみに、広告費の中でのインターネット広告のシェアも拡大傾向が続きますが2022年で日本は43.5%で世界は55.3%と差が大きいです。

その点から考えても市場拡大の余地はあると考えられます。

まだまだ成長の余地が大きい事業でしょう。

とはいえ、電通など大手広告代理店も近年はインターネット広告事業に非常に力を入れており、競合環境は激化していますので、その影響は受けることが考えられます。

続いてゲーム事業について見ていきます。

現在の主力タイトルは「ウマ娘」で、モバイルゲームを中心に事業を展開しています。

そして「ウマ娘」は自社IPの作品です。

その他にも自社IPでは以前にも「グランブルーファンタジー」を大ヒットさせたりと、自社IPでヒット作を出すことが出来るの制作力がゲーム事業の大きな強みとなっています。

当然自社IPですから収益性も高いですし、グッズ展開やアニメ化など収益源を増やしていく事も可能です。

多くのゲーム企業では自社IPのヒット作を作る事は出来ておらず、他社の人気IPを利用するケースが多いですから、その開発力が強みとなっています。

ちなみに、世界のスマートフォンゲーム市場規模を見ていくと、日本は3位の市場でその市場規模は2022年で1兆2129億円と非常に大きな市場ですから、ヒット作が出ると大きな好影響が期待できます。

続いてメディア事業を見ていきます。

もちろん主力はABEMAで、テレビ朝日との合弁会社として設立されて出来たサービスです。

最近ではW杯が非常に大きな話題となりました。

直近の2023年9月期の4Q平均でのWAUは1879万となっており、大きなユーザーを獲得しているサービスに成長しています。

近年はオリジナルコンテンツも人気を高めていてネットフリックスへのコンテンツ提供を始めています。

傘下の「BABEL LABEL」はネットフリックスとパートナーシップを締結しており、ABEMA作品も、「BABEL LABEL」の作品もネットフリックスでも人気を博しています。

ユーザーのサブスクの動画サービス利用も選定が進んでいますが、ABEMAは無料がメインですので、ネットフリックスとABEMAというように選んでもらいやすく、他の動画サービスとの連携はユーザー獲得の意味合いも強いのでしょう。

メディア事業の売上構成を見てみるとPPVと周辺事業、月額課金、広告とあり、実は最も大きな規模を占めているのが周辺事業です。

そして、この周辺事業の中でも大きな規模を占めるのが「WINTICKET」という競輪・オートレースのインターネット投票サービスです。

近年は公営競技の市場が非常に大きく伸びています。

レースのインターネット配信や投票が容易になり、これまでは現地や一部の場外での販売が中心だったところから地理的要因を解決したことで顧客層が拡大しています。

さらに地方競馬や競艇などはナイター開催なども増やし、仕事終わりの顧客の獲得も進んでいて、時間的制約も突破したことで成長が続いており今後も期待されています。

ユーザーを獲得して周辺事業を拡大させていけるかも重要になっているのがABEMAの事業です。

それでは各事業についてある程度分かったところで、各事業の業績についても見ていきましょう。

2023年9月期の通期の事業セグメント別の売上構成は以下の通りです。

①メディア事業:18.4%

②インターネット広告事業:52.9%

③ゲーム事業:24.8%

④投資育成事業:0.4%

⑤その他:3.4%

祖業であるインターネット広告事業が売上の半分を占めています。

セグメント利益の額は以下の通りです。

①メディア事業:▲115億円

②インターネット広告事業:183億円

③ゲーム事業:227億円

④投資育成事業:18億円

⑤その他:3億円

利益面では利益率の高いゲーム事業が大きな規模を持っており、ABEMAなどを展開しているメディア事業は投資段階で赤字が続いています。

メディア事業の収益化が業績にとって重要な1つのポイントです。

続いて近年の業績の推移を見ていきましょう。

まず、売上面を見ていくと創業以来26期連続増収と成長が続いています。

とはいえ、2021年9月期に大きく売上が伸びて以降は成長は鈍化傾向にあります。

利益面の推移を見ていくと売り上げ同様、2021年9月期に大きく成長して以降は減少しており、2023年9月期に関しては大きく利益が増加した以前の2020年9月期の水準を下回っています。

ではどうしてこのような推移になっているのかというと、それにはゲーム事業が関連しています。

ゲーム事業の業績の推移を見ていくと、2021年9月期には「ウマ娘」の大ヒットがあり、売上は前期比で1069億円増加し、利益に関しては661億円増加し3倍以上となっています。

しかし、それ以降は業績は悪化傾向となっており2023年9月期には利益面はウマ娘の大ヒット以前の水準を下回っています。

それでも2023年9月期時点でも最もセグメント利益の大きい事業はゲーム事業です。

ゲーム事業でヒット作が出るかどうかが業績に大きな影響を与えるという事ですね。

という事でサイバーエージェントはメディア事業、インターネット広告事業、ゲーム事業を主力とした企業です。

近年はウマ娘の大ヒットもあり、ゲーム事業の動向に業績が大きく左右される構成になっています。

メディア事業は投資期で赤字が継続しているので、その収益化がいつになるのかも重要な状況です。

直近の業績

続いて直近の業績を見ていきましょう。

今回見ていくのは2023年9月期の通期の業績です。

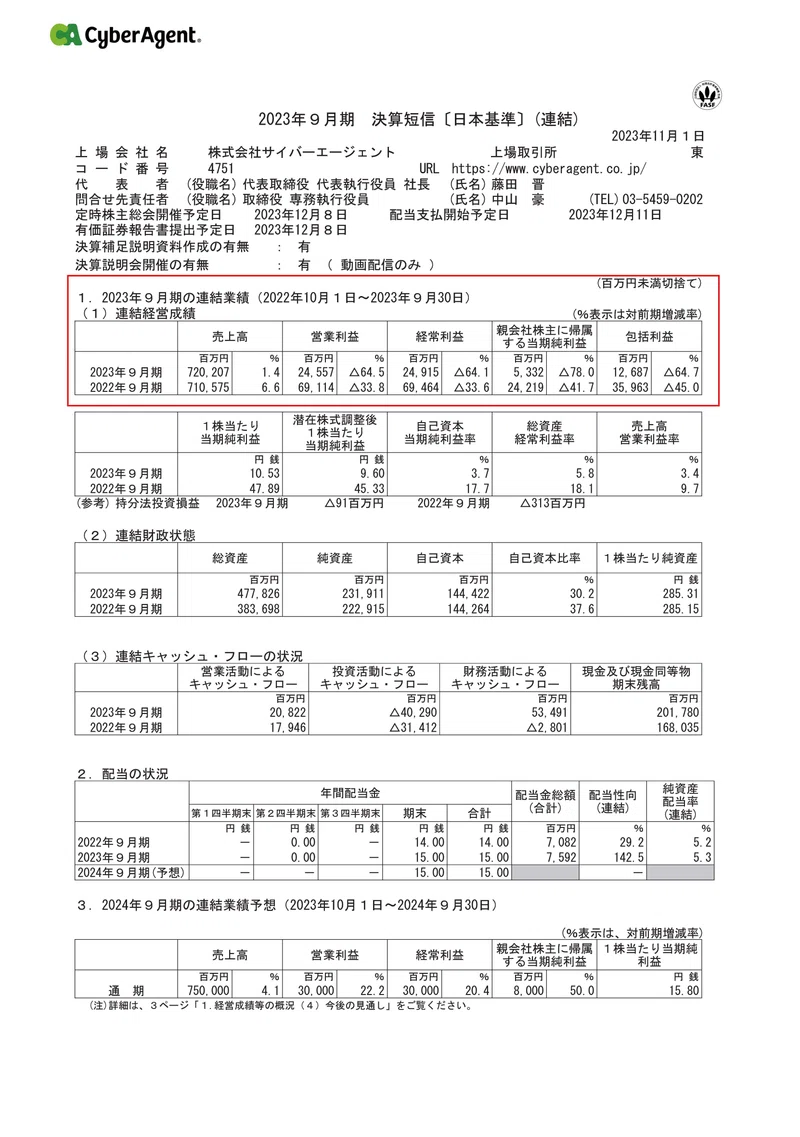

売上高:7202億円(1.4%増)

営業利益:245.6 億円(64.5%減)

経常利益:249.2億円(64.1%減)

純利益:53.3億円(78.0%減)

わずかながらの増収も大幅な減益となってしまっています。

セグメント別の業績の推移は以下の通りです。

①メディア事業:

売上25.9%増 営業利益▲115億円(+8億円)

②インターネット広告事業:

売上10.2%増 営業利益183億円(25.1%減)

③ゲーム事業:

売上21.6%減 営業利益227億円(62.5%減)

メディア事業は売上も大幅増加し、利益面は改善

インターネット広告事業は売上は増加するものの利益面は悪化

ゲーム事業は減収減益という状況です。

先ほど見たように業績に大きな影響を与えるゲーム事業が、大幅減益になった事が利益面の悪化に大きな影響を与えていた事が分かります。

それでは各事業について、もう少し詳しく見ていきましょう。

まず、インターネット広告事業の業績の推移を見ていくと売上は成長が続いていますが、利益率は2021年9月期から減少を始めており、直近では大幅な減益に転じたという状況です。

四半期ごとの利益面の推移を見ても、直近でも全四半期比では増加しているものの低利益率が続いている状況です。

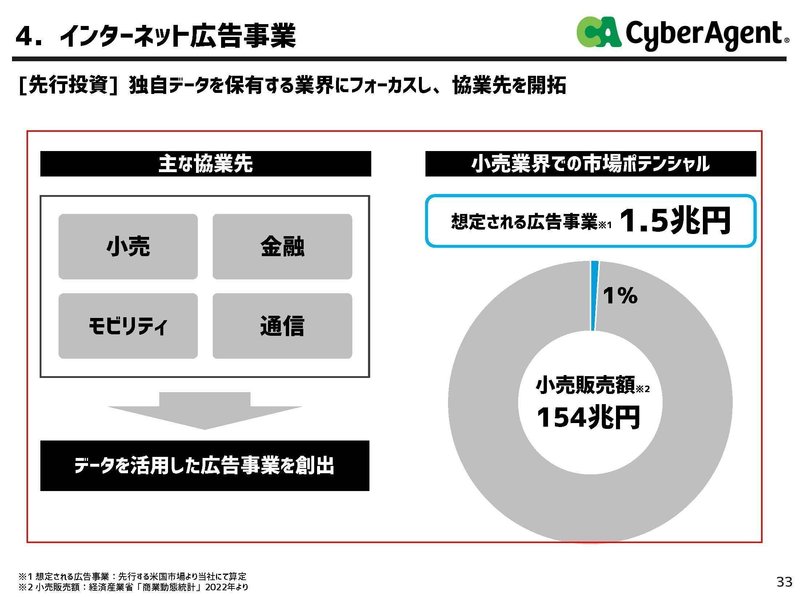

これはやはり競合環境の悪化もあるものの、近年は先行投資期としてインターネット広告事業でも積極投資を続けている事も影響しています。

先行投資としてDX支援を行っており、例えば小売業では購買データなどデータ活用を行った成長支援や、新たな広告の創出にも力を入れています。

従来の、インターネット広告だけでなくリアルなデータに基づいた新たな広告業の形を作ろうとしているんですね。

小売業では想定される広告事業の市場規模は1.5兆円ほどあるとしています。

こういった新しい取り組みがどのような成果を見せるのかにも注目です。

そして、先ほど見たようにAIの取り組みにも力を入れています。

こういった先行投資を進めている事もあり、実はインターネット広告事業の人員は大きく増加しています。

インターネット広告事業の人員の推移は以下の通りです。

2019年9月期:1553名

2020年9月期:1522名

2021年9月期:1623名

2022年9月期:1962名

2023年9月期:2381名

ここ2年ほどで特に大きく人員が増加しており、それによって近年の利益率の悪化に繋がっていたという事ですね。

今後の展開としては、2024年9月期は事業推進フェーズで、2025年9月期から収益化のフェーズとしています。

今期はまだ収益性の低い状況が続く可能性が高そうですから、2025年9月期以降に事業化が進み収益性の改善が進んでいくかに注目です。

続いて減収減益で苦戦していたゲーム事業を見ていきます。

ウマ娘の苦戦が続く中で、業績は悪化傾向が続いていますが、直近の4Qでは前四半期比では増加に転じており一定の業績回復をみせています。

利益面も同様で、前四半期は赤字転落してしまっていましたが、直近の4Qでは24億円ほどとこれまでの規模と比べると小規模ながらも黒字転換しています。

直近では一定の業績改善を見せているんですね。

ウマ娘は10年IPと長期化を目指していくとしていて、新アニメも2023年10月からスタートしています。

とはいえウマ娘の回復によって大きな好調となる事は難しいでしょうから、長期的に収益を得られる体制を作っていけるかが注目です。

やはり重要なのは新しいヒット作で、今後もゲームを多数展開していく予定となっていますので、ヒット作が出てくるかに注目です。

最後にメディア事業を見ていきます。

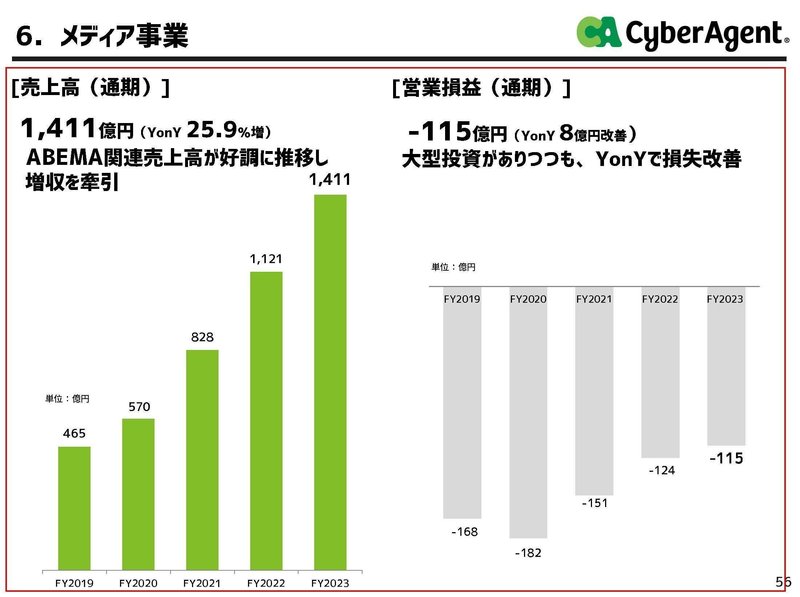

メディア事業は売上は大きな成長が続いており、利益面は2020年9月期を底に赤字幅は縮小傾向にあります。

とはいえまだ115億円の赤字ですから、まだまだ非常に大きな赤字です。

ですがこの赤字のうち1QにW杯へ投資した事による赤字が93億円と大半を占めており、直近の4Qでは0.6億円まで赤字が縮小しています。

実は利益面は大きな改善を見せ始めています。

コンテンツへの投資額次第では黒字化も見え始めている水準だと考えられます。

やはりこの赤字幅の縮小には、W杯への投資の影響が大きいでしょう。

というのもW杯を通じてWAUは大きく底上げされていて、2023年4Qでは前期比240万人増加しており、ユーザー獲得が進んでいます。

そしてその結果、年齢層やユーザー層にも変化が起きています。

以前は高校生の恋愛リアリティーショーなどが人気で、若年層が主要なユーザーでした。

2020年9月のユーザーの構成を見ると、10代~34歳が60%と若い層が多いです。それがW杯を通じてさらに高い年齢層も獲得しており2023年9月には10代~34歳の構成は45%まで低下しています。

さらに、男女比も2020年9月には男性が53%だったところから2023年9月期には男性が68%まで増加しています。

近年はスポーツチャンネルに力を入れている事もあり、高年齢の男性ユーザーを確保しているという事です。

そして業績へのこの好影響は大きいです。

若年層より、金銭的余裕があるので、課金しやすい、購買力があるので広告単価も高まりやすいという事ももちろんあります。

そして、先ほど見たようにメディア事業の大きな収益源はWINTICKETです。

高年齢層の男性とWINTICKETの相性はいいですから、この取扱高の成長にも好影響があったと考えられます。

なのでW杯の投資によって獲得したユーザーは単純な人数の増加以上に、業績面へは好影響が大きかったと考えています。

この好影響は今後も期待できますから、収益性の改善は進んでいきそうです。

それぞれの事業の見通しを見ていくと、今期のメディア事業は赤字縮小局面としていますので、まだ無理に黒字化を目指すフェーズではないようです。

赤字は継続する可能性がありますが、収益性の改善が進む事は間違いないでしょう。

そんな中で2024年9月期の売上は4.1%増の7500億円を見込んでおり、営業利益は22.2%増の300億円を見込んでいます。

増収増益ですが、ウマ娘ヒット前の2020年9月期の利益水準を下回る見通しで、収益性が悪化した状況が続きます。

インターネット広告事業でも、先行投資は事業化フェーズで収益性低下も続く見通しですし、ゲーム事業も主力の「ウマ娘」は低迷が続きます。

メディア事業に関しても、無理に黒字化の取り組みを進める予定はないようです。

となると利益面は、ゲームで新しい大ヒットが出るという事が無い限りは、大きく伸びるとは考えにくいでしょう。

大きな成長が期待できるのは、インターネット広告事業が収益化フェーズに入り、メディア事業も収益化が進むと考えられる2~3年後になると考えています。

この記事が気に入ったらサポートをしてみませんか?