コメ兵の決算から考えるリユース業界の厳しさと下方修正の可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは、株式会社コメ兵ホールディングスです。

リユース業界の大手企業ですね、コメ兵自身は自社をリユースデパートと呼んでいる事からも分かる通りで、都心にビルの数フロアを使ってブランド品や貴金属をメインに取り扱っているようなリユース企業です。

多くのリユース企業といえば、郊外で店舗もそんなに小ぎれいではないようなところが多いですが、リユースではあるけれどもデパートのようなきれいな店舗でブランド品を売っているというような特色を持った企業です。

名古屋駅なんかに行くと非常に目を引くところに建物があったりしますよね、今回はそんなコメ兵の今後について考え行きましょう。

それでは早速こちらの資料をご覧ください。

売上高は24.9%減の208.2億円、営業利益は3.2億円の黒字→9.6億円の赤字、純利益は1.9億円の黒字→10.4億円の赤字となっており減収減益で赤字転落となってしまっている事が分かります。

また、前期の時点で純利益は42.1%減の1.8億円となっており利益率では1%を切ってしまっていますから、新型コロナ以前から業績は下落傾向で厳しい状況にいたことも分かりますね。

続いてこちらの資料をご覧ください。

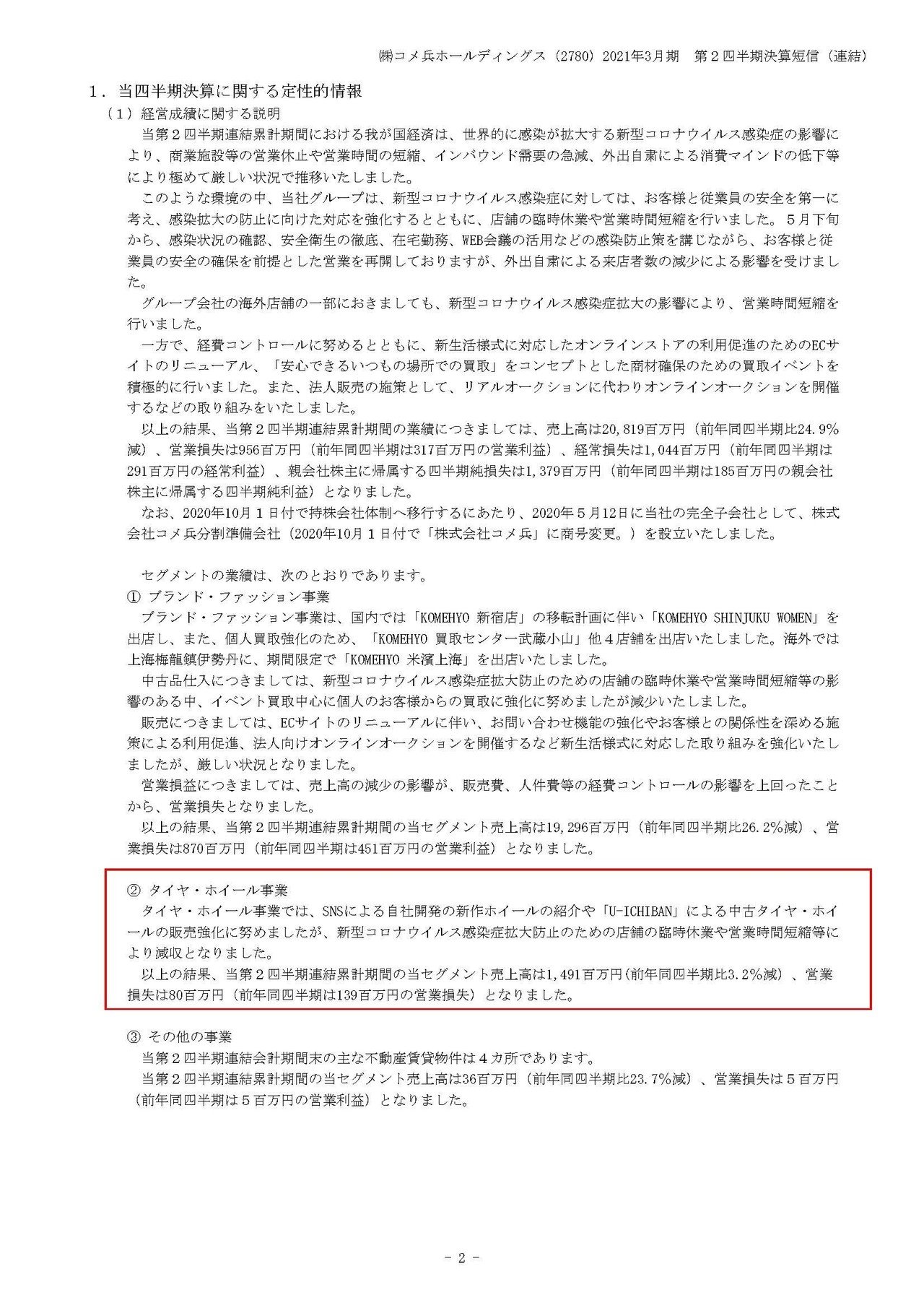

コメ兵の事業セグメントは①ブランド・ファッション事業②タイヤ・ホイール事業③その他事業と3つあり、それぞれの事業の業績は

①ブランド・ファッション事業:売上192.9億円(36.2%減少) 利益4.5億円の黒字→8.7億円の赤字

②タイヤ・ホイール事業:売上14.9億円(3.2%減) 利益1.3億円の赤字→0.8億円の赤字

③その他事業:売上0.3億円(31.1%増) 利益500万円の黒字→500万円の赤字

となっており、主要事業のブランドファッション事業の業績が大きく悪化した事が今回赤字転落となってしまった要因だと分かります。

続いては各事業がどうしてこのような業績の推移となったのかについて見ていきましょう。

まずブランド・ファッション事業に関してはやはり店舗閉鎖や時短偉業による売上の減少の悪影響が、販売費や人件費などの経費のコントロールを上回った事で大きく業績が悪化したようです。

リアルな店舗をメインの販路としていますのでこれは致し方ない部分はありますね。

続いてタイヤ・ホイール事業ですがこちらも店舗の休業や営業時間短縮などの影響が大きく業績が悪化したようです。

しかしこちらの事業では売上は3.2%減にとどまり業績の悪化が小さい事が分かります、やはりタイヤは消耗品としての需要が大きいですから一定の売上は保てていると考えられます。

さらに車を持っている方の大半は自分でタイヤ交換なんかはしないでしょうから、こういったタイヤ屋さんで買って交換してもらうという方も多いはずです。

となると、タイヤ交換まで考えるとECに代替されていく事は考えにくいので、このタイヤ・ホイール事業に関しては堅調な業績が続くと考えられます。

しかし前期の時点で赤字で、赤字幅は縮小しつつも赤字は継続となっていますからもう一段業績の成長というのが必要な事業なのは間違いありませんね。

続いてこちらの資料をご覧ください。

有形固定資産が60.8億円→63.7億円へと3億円ほど増加している事が分かります。

その一方で短期借入金は21億円、長期借入金も21億円ほど増加している事が分かります。

この借入の増加は新型コロナによる業績悪化に対して手元資金を確保しておくという意味もあるのですが、それ以外にも有形固定資産の増加からもわかる通りで出店を進めているという理由もあります。

新宿では店舗の移転を行い、新宿の3店舗のうち少し離れたところにあった1店舗を移転して3店舗を隣接させています。

新型コロナで普段は出てこないような好立地の空き店舗が出てくる中で、こういった形で好立地の店舗を確保していっているは長期的には業績の回復が期待できそうですね。

基本的にコメ兵は財務状況がいい企業でした。

そういった財務状況が良かった企業はコロナ禍でも積極的に出店を進め、好立地の店舗を確保出来ている所が結構あります。

近年は経営効率を上げるためにも、余裕資金は直ぐに自己株買いなんかをしたり、ほぼ全てを再投資に回す企業が増えていますが、チャンスにすぐ対応出来るようにも一定の余力を持った投資をするというのも重要そうですね。

続いてこちらの資料をご覧ください。

営業キャッシュフローは前期が13.3億円のマイナスだったところから、今期は21億円のプラスへと大きく良化している事が分かります。

業績自体は赤字転落となってしまっていますが、キャッシュフロー的には大きなプラスとなっていたんですね。

ではどうしてキャッシュフローが良化したのかというとその要因としては棚卸資産(在庫)の減少だという事が分かります。

これによって17億円ほどのプラス要因となっているようです。

つまり何が起きているかというと、在庫を販売して在庫がキャシュに代わる一方で、新たな仕入量が少ないために仕入れへの支払いが減ってトータルではキャッシュフローが良化したという事です。

では仕入れの抑制を行っているという事でしょうか?

実はそうではなく個人買い取りでは、買い取り専門店を5店舗出店して、さらに買取イベントは30か所で開催しするなど積極的に買取を進めている事が分かります。

それでも買取量は下落が続いているようですから、思うように買取が進んでおらずそれによって在庫の量が減少してしまったという事です。

リアルな店舗の多くが客数の減少に悩まされているように、実は買取面でも客数の減少の影響を受けて買取量が減少してしまっているんですね。

これは多くのリユース企業が悩まされている問題で、外出自粛によって仕入れ面でも問題が出ているところが多いです。

最近だと近所のスーパーで貴金属の出張買取をしている光景をよく目にするようになったのですがこのような背景があるんだなと個人的には納得しています。

また、リユース企業は仕入れ面でも販売面でも両面から外出自粛の影響を受けてしまうという事ですので、最近の自粛ムードの高まりというのが与える悪影響というのは大きそうです。

もちろん仕入れ量の減少(在庫の減少)というのは将来の売上の減少を意味しますから売上の減少はまだまだ続きそうです。

つまり、店舗数も増やしている中での在庫が減少によるキャッシュフローの良化というのはポジティブな要因ではないという事ですね。

続いてこちらの資料をご覧ください。

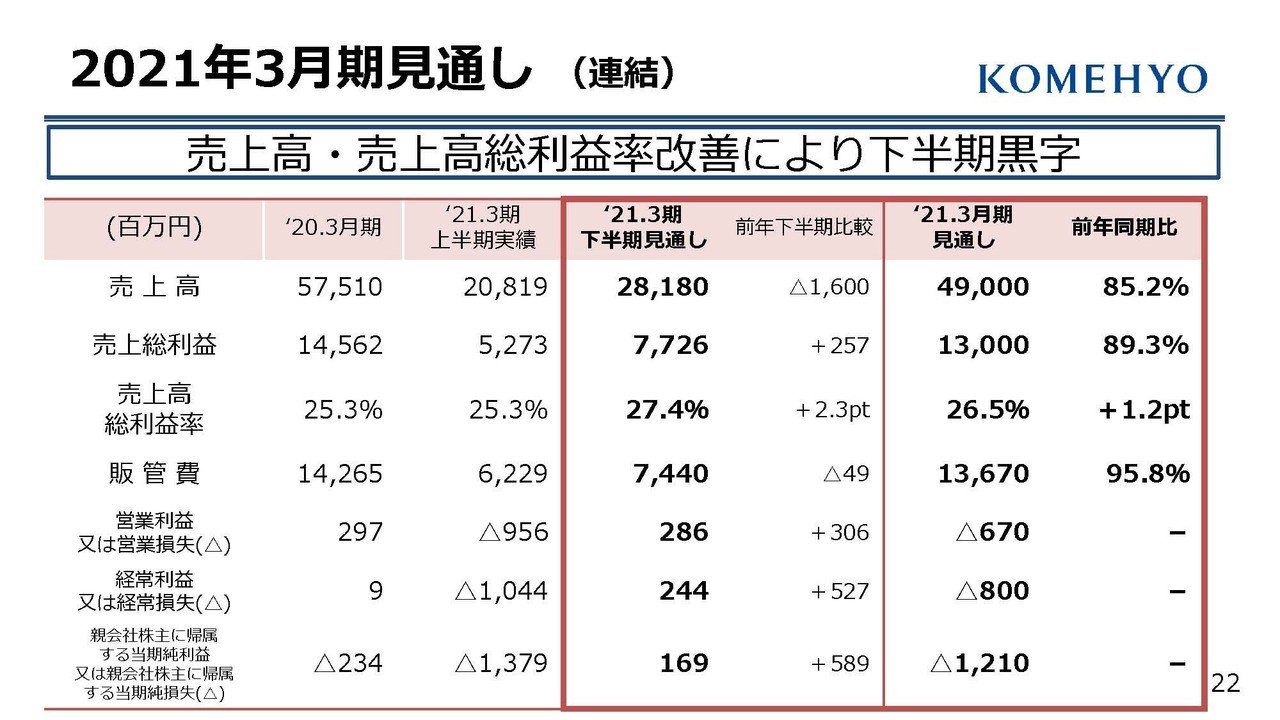

月次の売上げを見てみるとこの決算後の10月は前期比87.5%、11月は81.5%と現状は8割程度までの回復のようです。

コメ兵の下期は黒字化の見通しを立てている事が分かります、売上面で言うと下期は前期比95%程度を見込んでいるようです。

現状は8割程度までの回復ですし、自粛ムードの高まりから考えても売上の回復が遅れる事はもちろんの事、仕入れ面でも悪影響を受けますから、感染が落ち着いていったとしてもしばらく悪影響が続いてしまう可能性が高そうです。

となるとこの見通しの達成はなかなか難しいのではないでしょうか。

売上の金額は概ね来店数と比例するはずで、買取量も同様なはずです。

なので自粛ムードの高まりのよって12月の月次がどの程度になるかは非常に注目ですね。

という事で、リユース事業というのは外出自粛の影響で売上、仕入両面で悪影響が出てしまうという事業である事と、12月は自粛ムードの高まりが起きている事から考えて業績の下方修正が起きる事を予測します!!

しかし、新宿を中心に好立地の店舗を確保しているようですから新型コロナの影響が無くなってきてからは業績の回復が起きる可能性は十分にありそうです。

この記事が気に入ったらサポートをしてみませんか?