ネクステージの決算から考える中古車市場の好調で好業績が期待できる理由と大きな懸念点

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ネクステージです、中古車販売の業界では最大手の企業です。

新型コロナの影響で自動車メーカー各社は大きなダメージを受けています、そんな中で中古車市場がどのようになっているのかについてみていきましょう。

それではまずは資料をご覧ください。

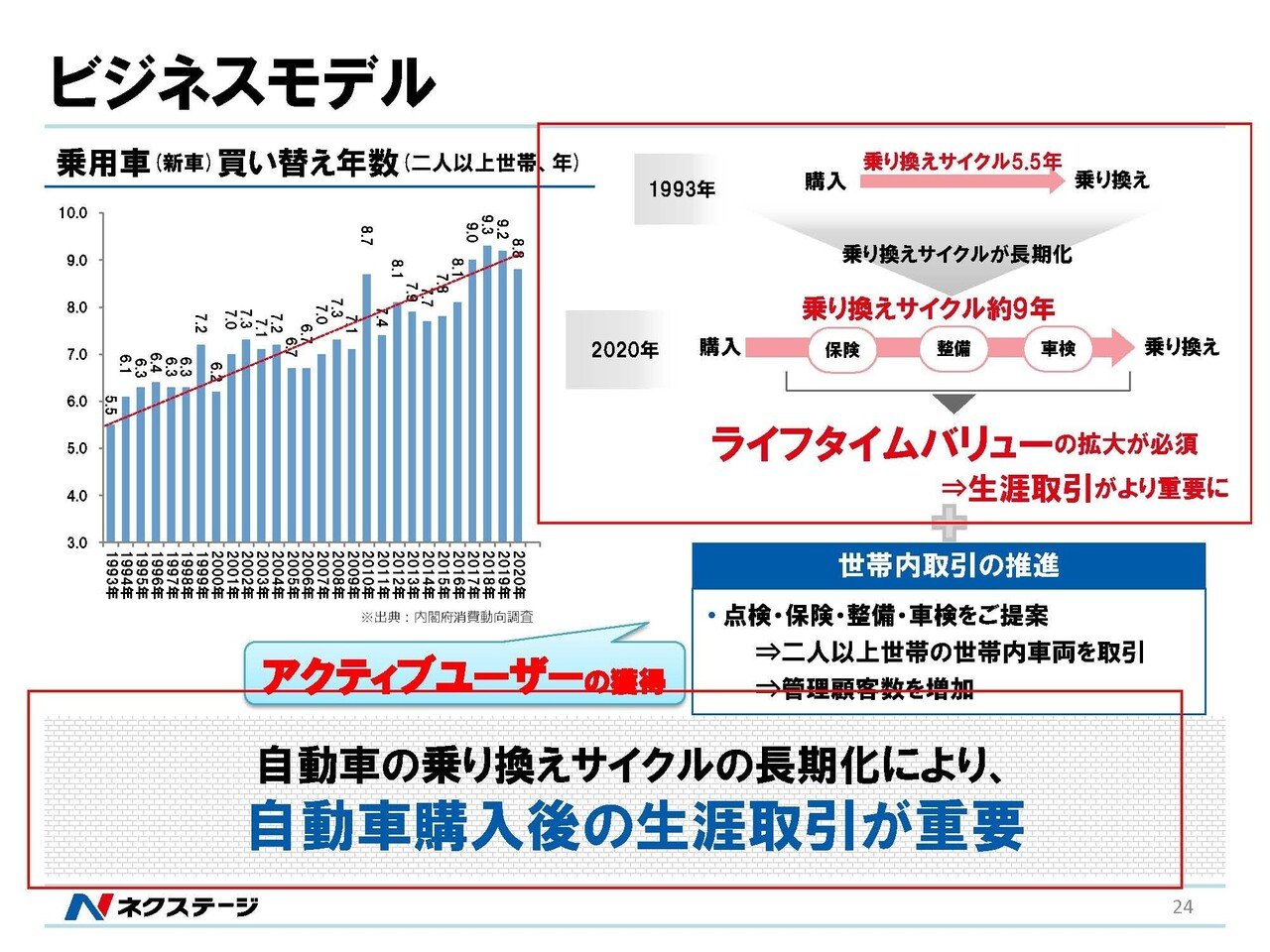

ネクステージのビジネスモデルの特徴としては、多くの中古車販売企業が仕入、販売というところのみで収益を得ているのに比べて、保険や車検や自動車の整備といったところまでケアして、次の乗り換えまで継続してもらう事でライフタイムバリューの拡大を重視している点です。

乗換サイクルも自動車が人気だった、1993年には5.5年だった所から現在は9年まで長期化していますので、継続的に収益を上げるというのが重要になってきているという事ですね。

また、中古車の売り切りというモデルだと競争力は価格だけになってしまいます、9年に1度しか取引がないわけですしネット上で中古車相場も容易に把握できる時代ですので、情報の非対称性で取引が行われていた時代から変化していますので、単純な売り切りモデルだと価格競争で低利益となってしまします。

なので継続的に取引を続けて、販売以外にも収益化のポイントを作るとともに信頼関係を乗換の際の競争力にもしようという事ですね。

それでは早速こちらの資料をご覧ください。

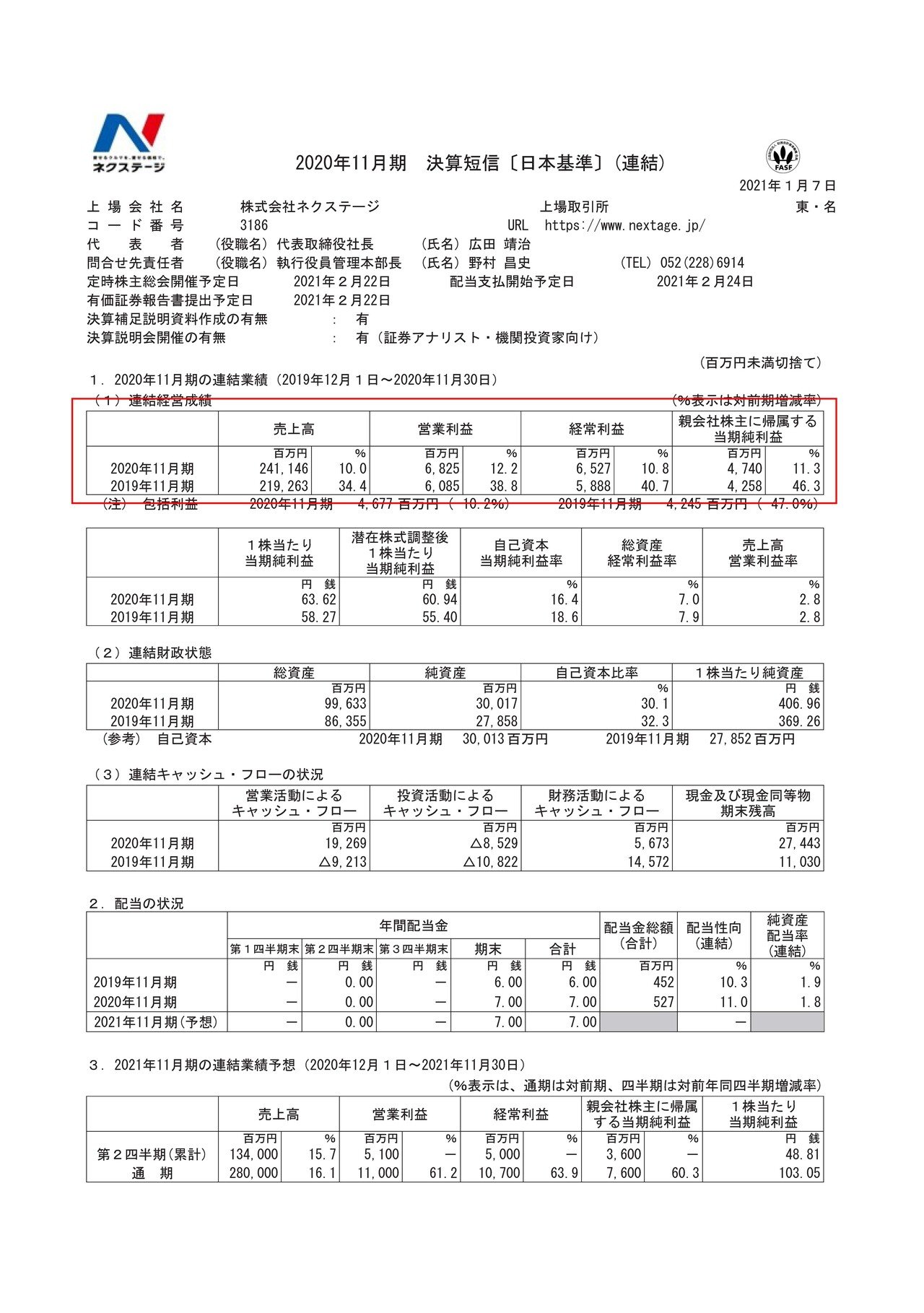

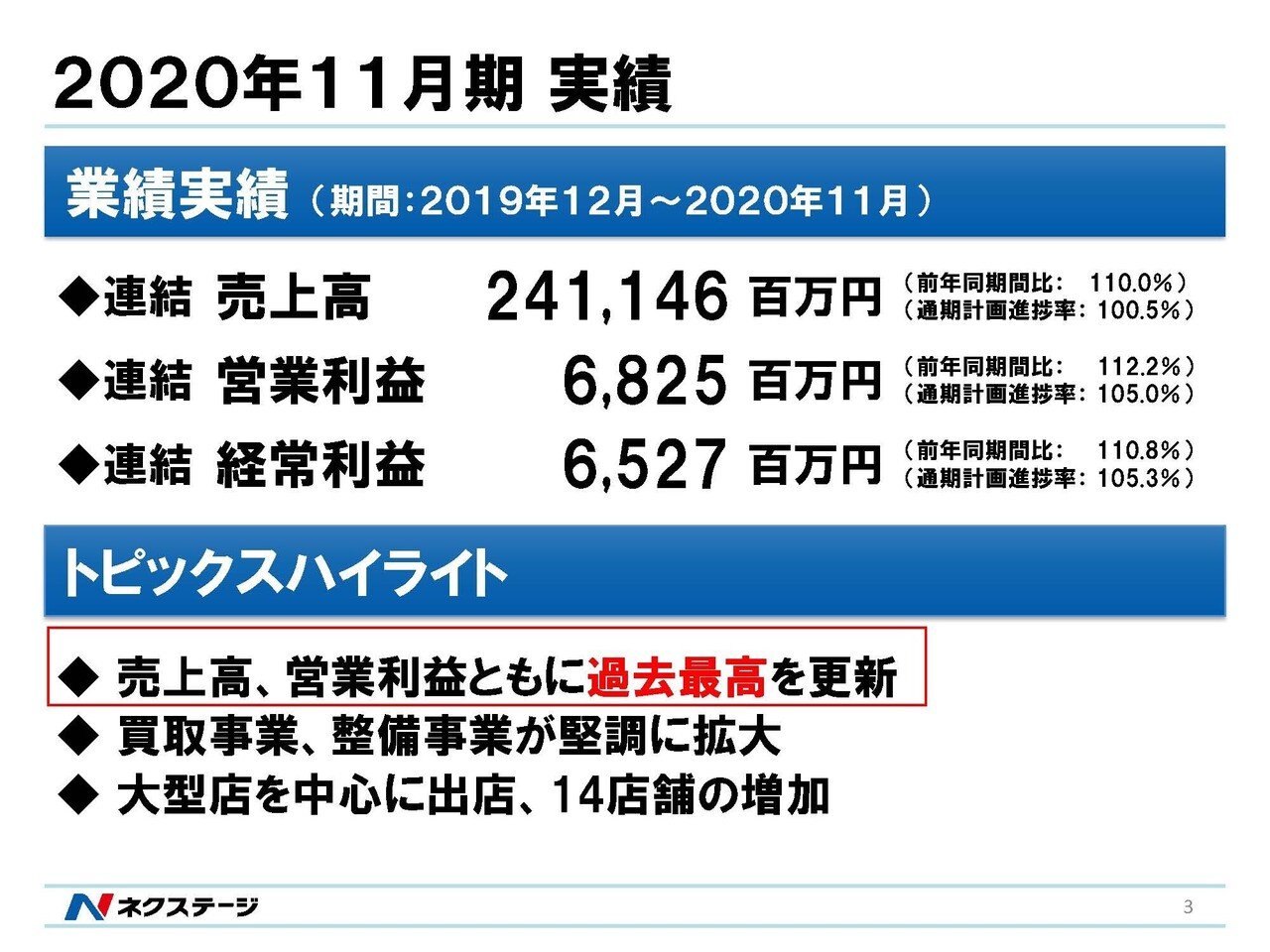

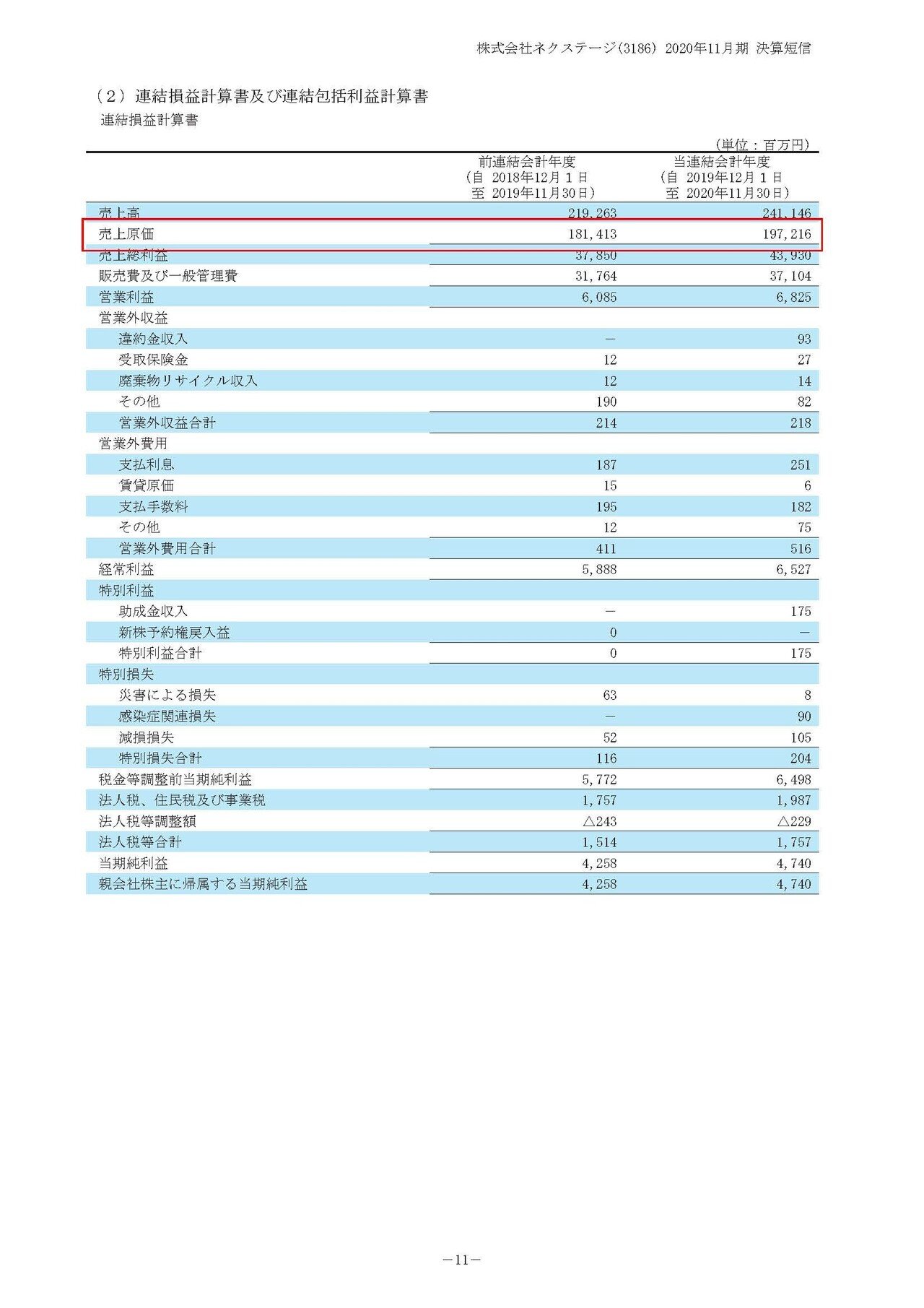

売上高は10.0%増の2411.5億円、営業利益は12.2%増の68.3億円、純利益は11.3%増の47.4億円となっており非常に好調なことが分かります。

前期の成長率が30%を超えている事からも分かる通りで、長期的に大きな成長を続けていたネクステージとしてはこれでも低成長ではありますが、コロナ禍でも成長が持続している事が分かります。

最近はトヨタの北米売上も増加に転じ回復してきているとはいえ自動車メーカー各社はコロナの影響を強く受けています、そんな中でどうして中古車販売のネクステージは好調となったのでしょうか?

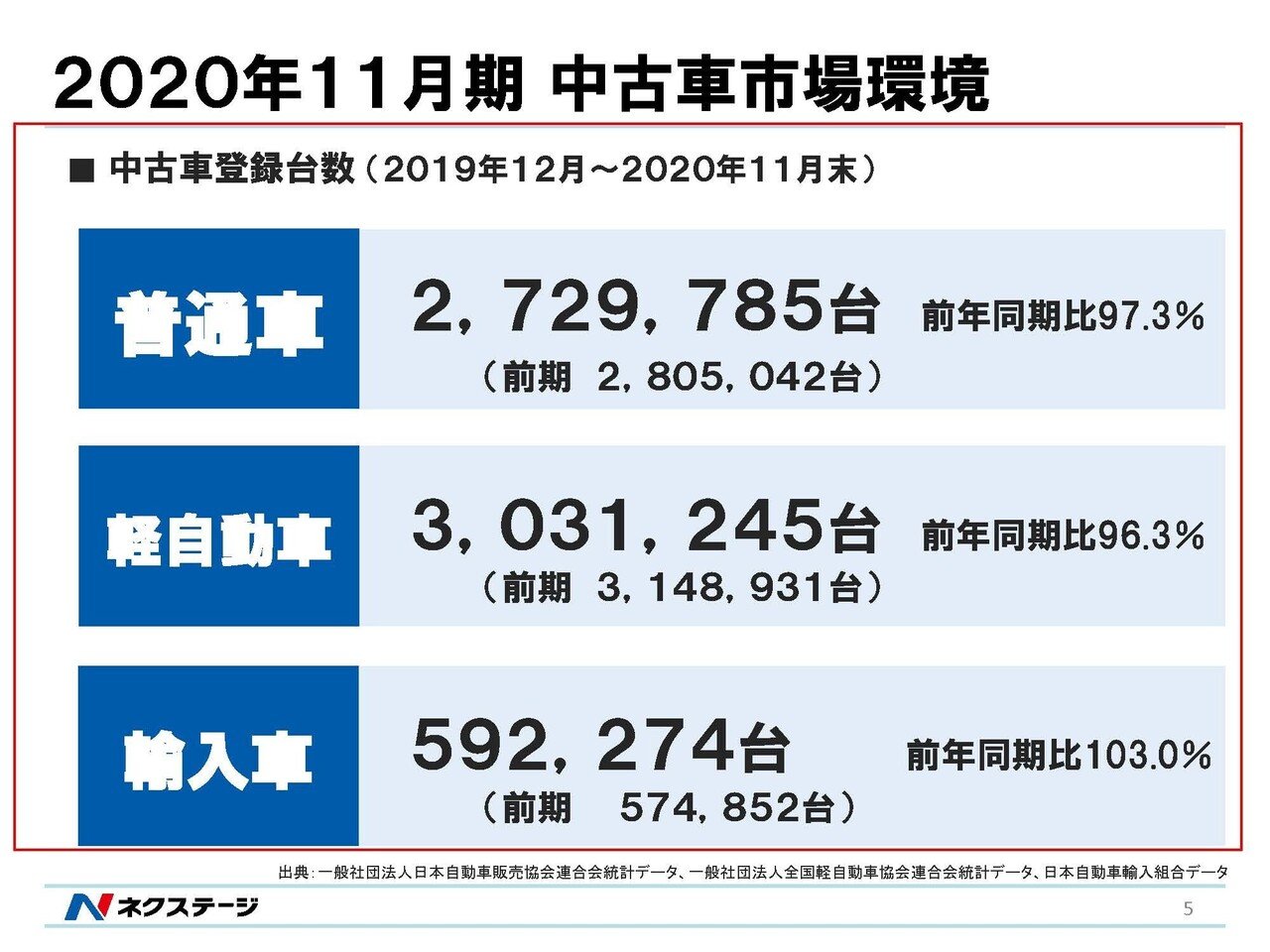

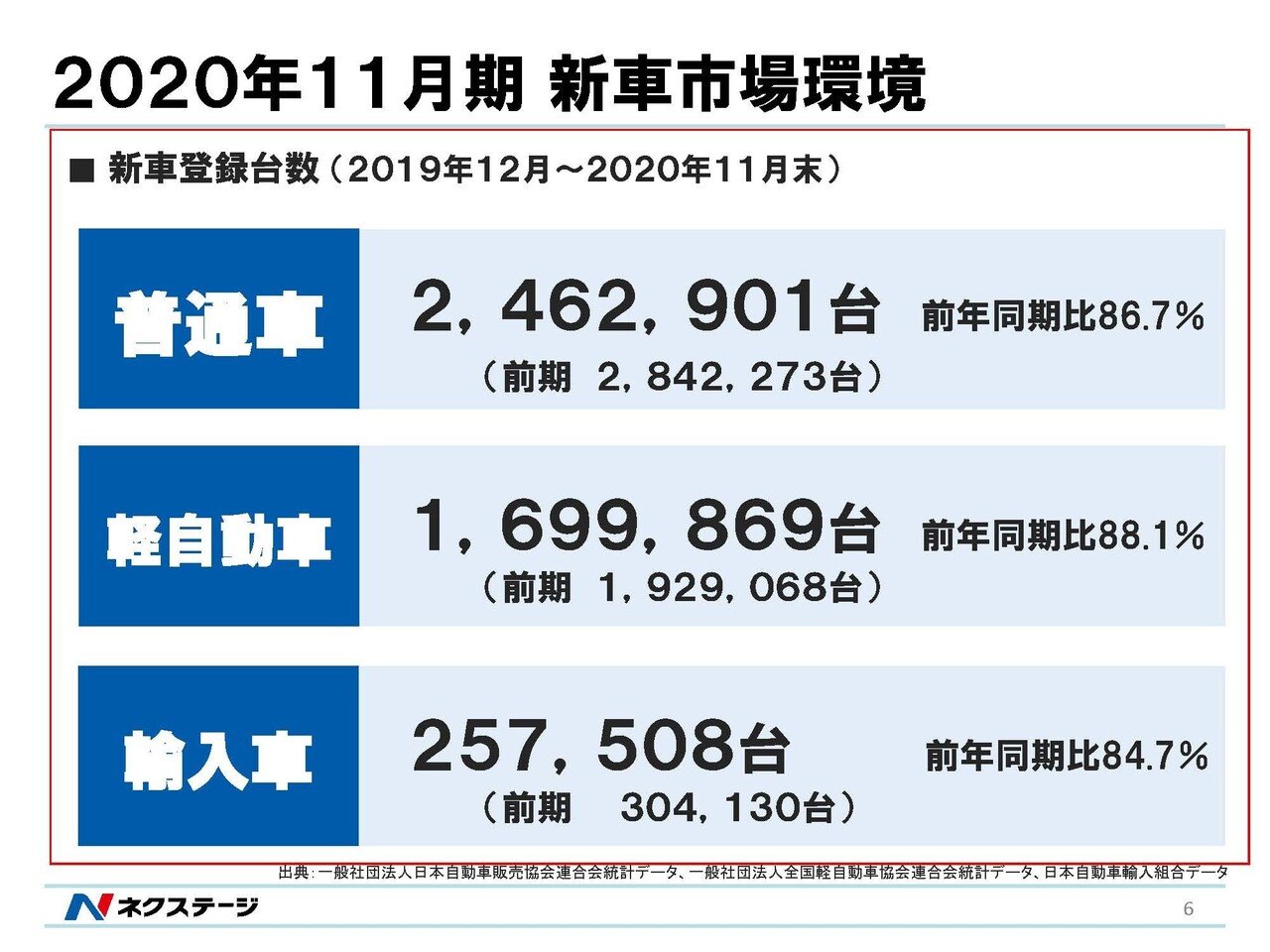

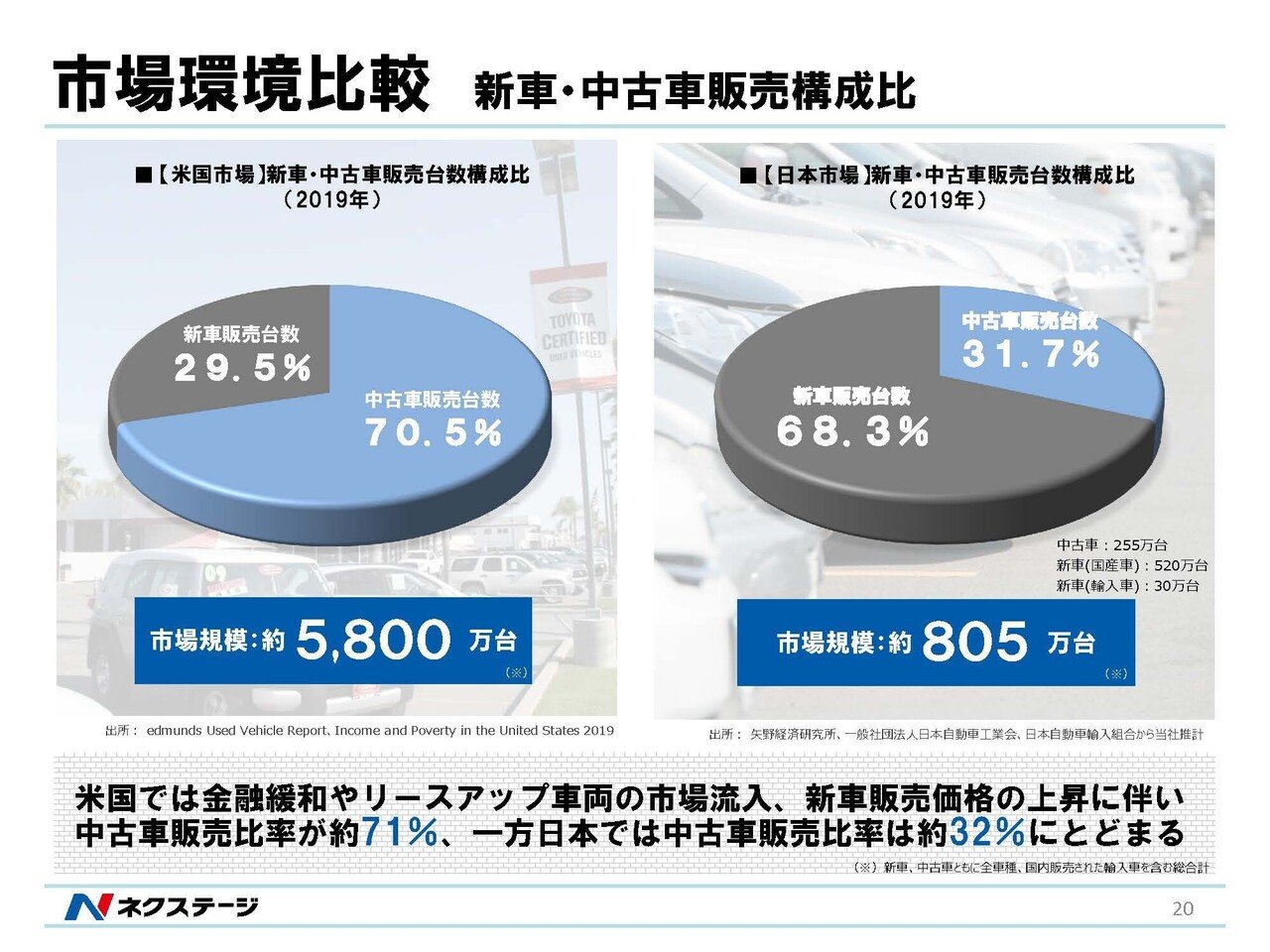

実は新車市場では登録台数が前期比8割の水準となる中で、中古車市場では普通車で97.3%輸入車では103%と市場環境自体があまり悪化していないことが分かります。

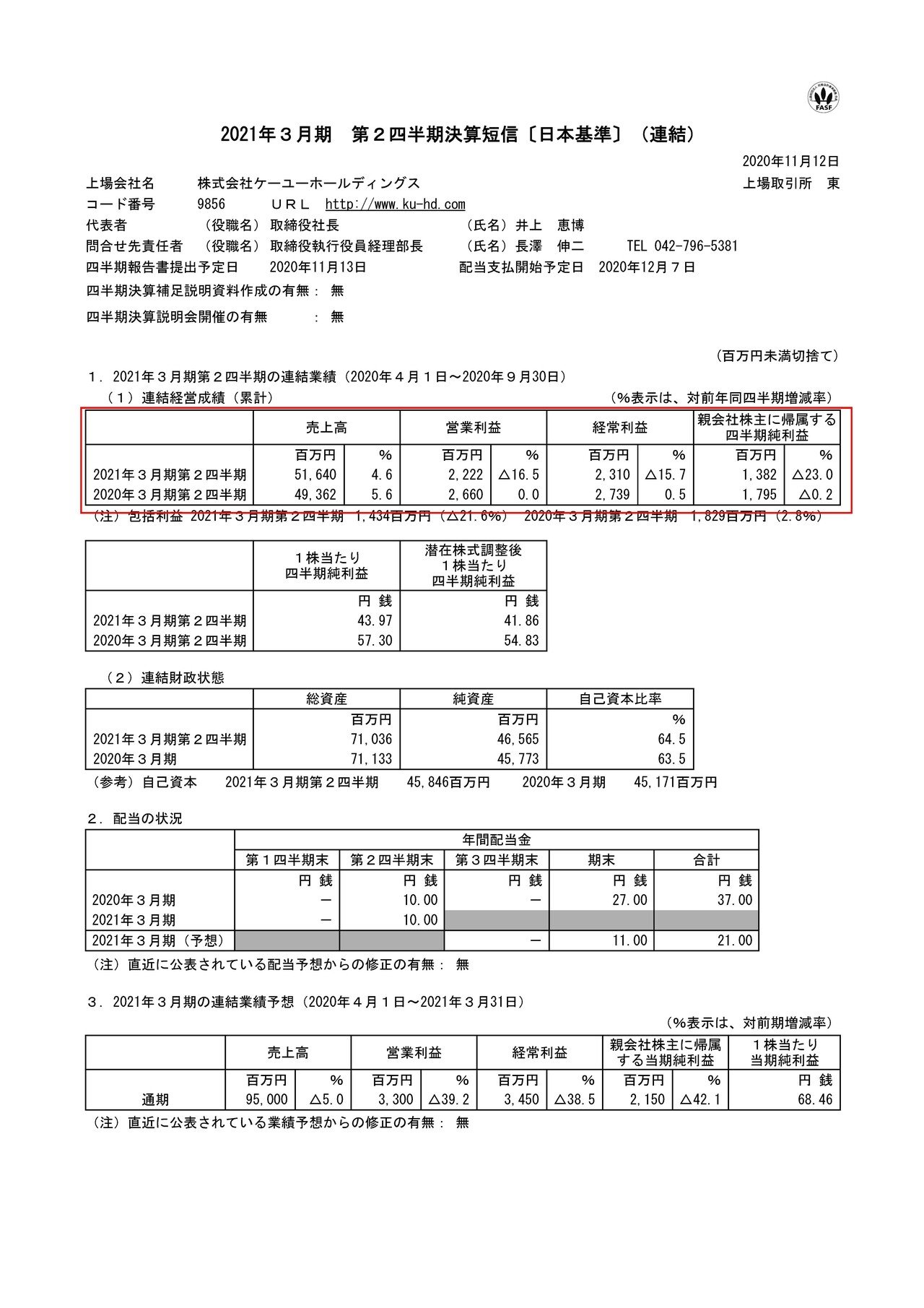

その結果同じく中古車販売を行う大手企業のケーユーホールディングスでも売上は4.6%の成長となっており、中古車市場自体が不調とならなかったという事がコロナ禍でも成長を持続できた大きな理由ですね。

コロナ禍でパーソナルな移動手段として車というものが見直されたという事もあり、パーク24のライドシェア事業などでも登録者数が急拡大しています。

なのでこの中古車市場というのも不調とはならなかったんですね、コロナの影響はまだまだ続いていますし今後も好調が期待できそうです。

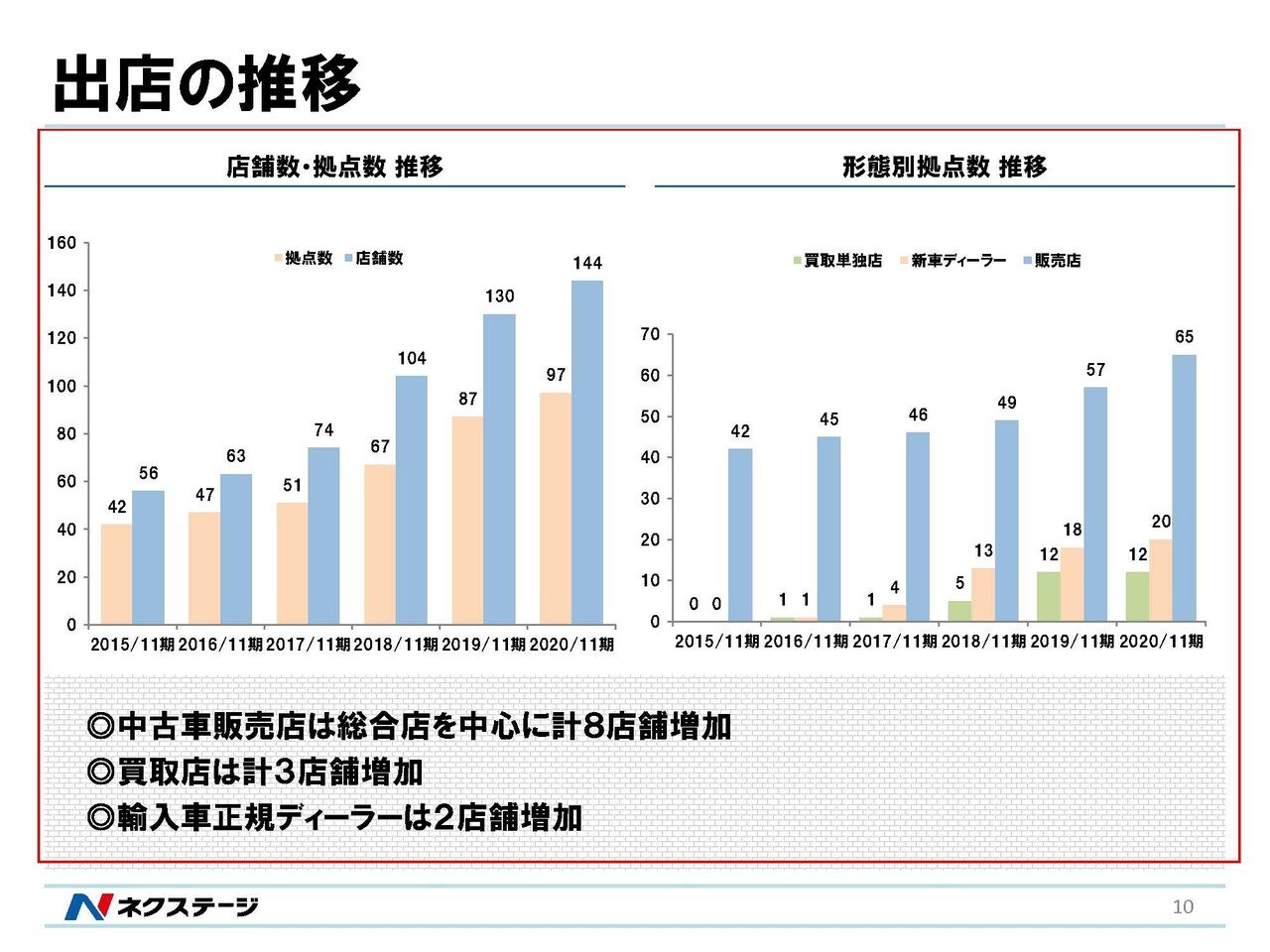

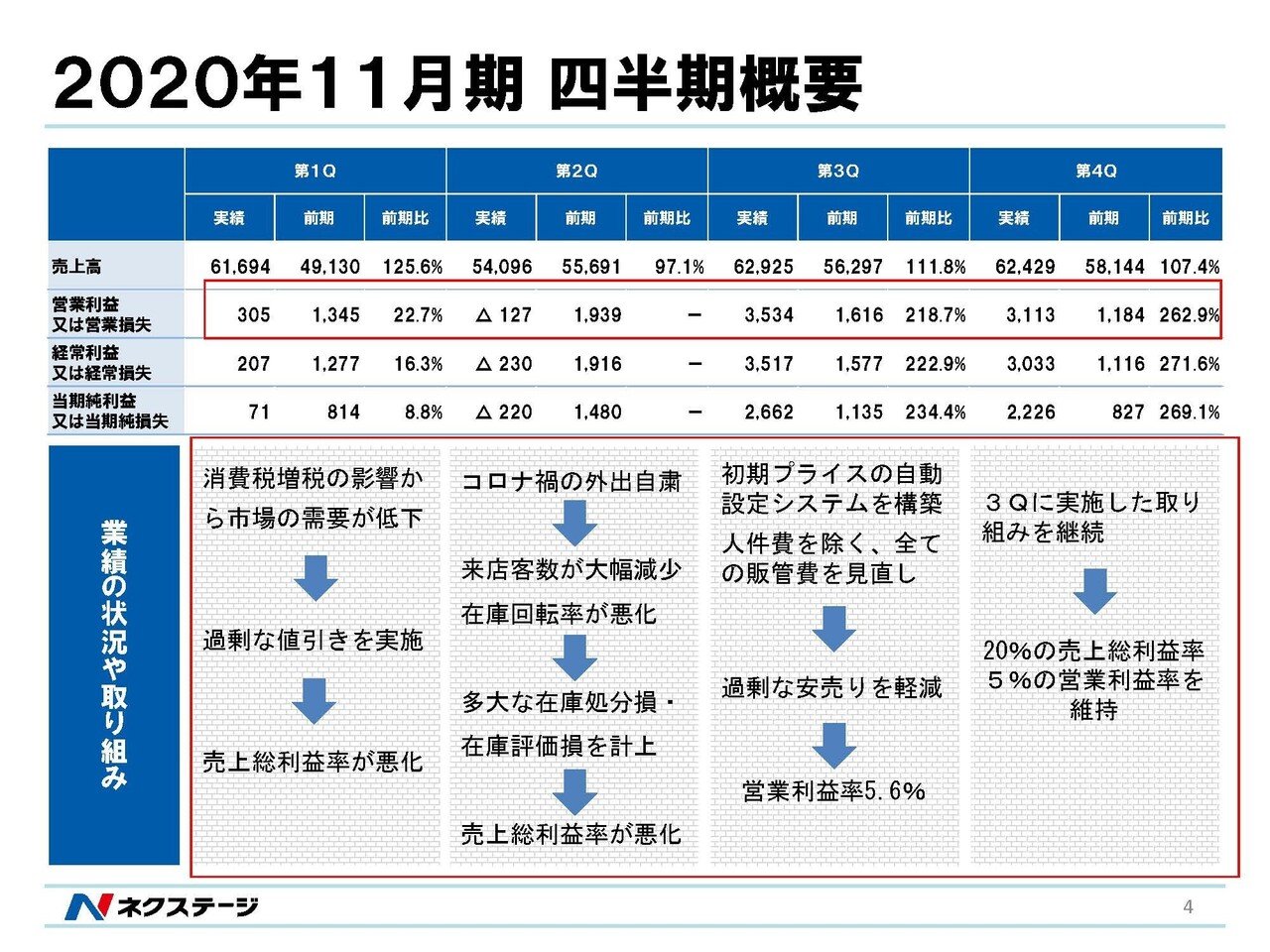

そんな市況の中でネクステージも14店舗新たに出店し、退店も含めると8店舗ほど店舗数を増やしながら規模を拡大し売上利益ともに過去最高を更新したとしています。

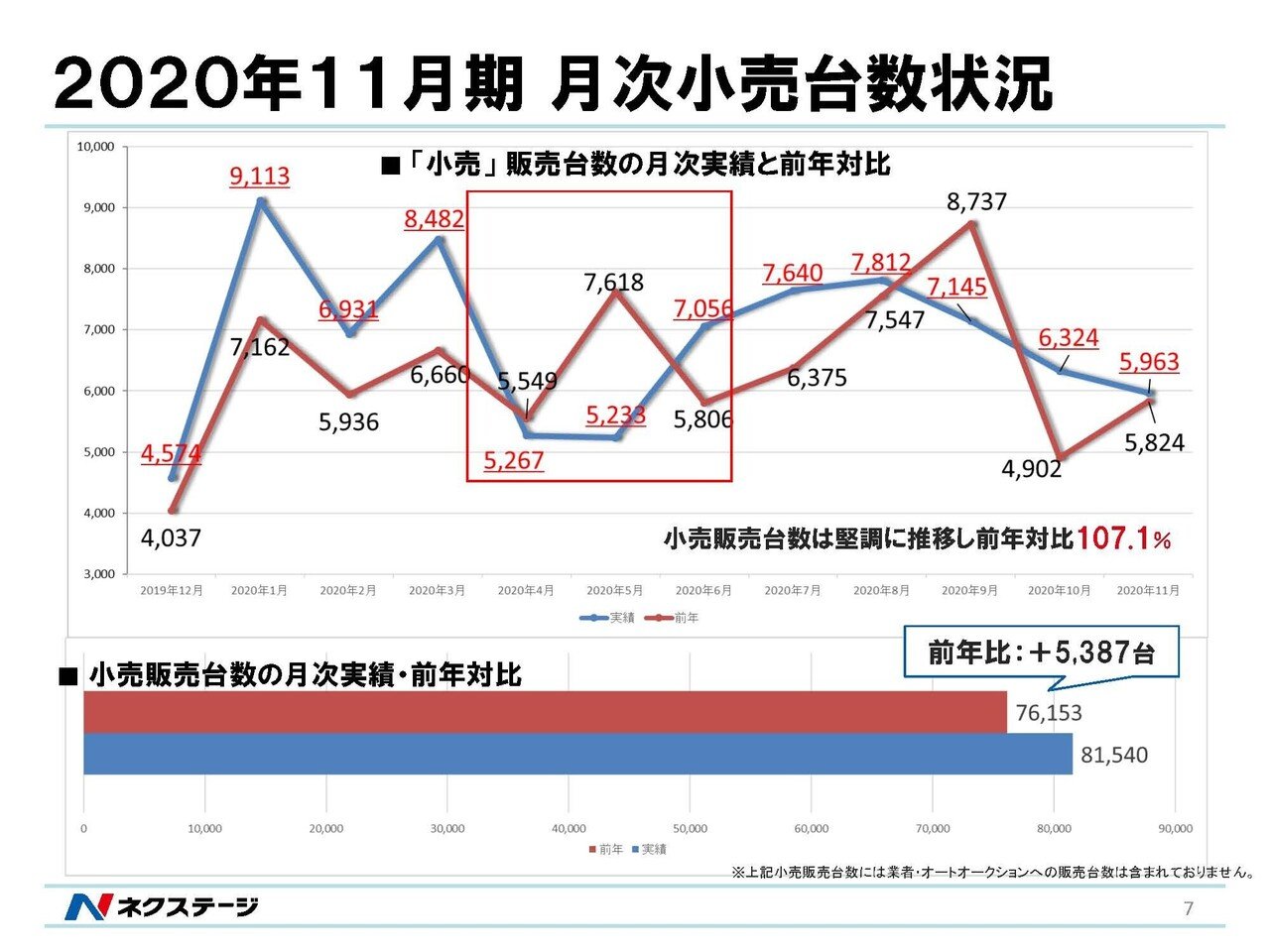

2020年の月次売上台数を見てみても、緊急事態宣言中の4~5月と消費増税の駆け込み需要があった9月以外では基本的に前期を上回っていて活況な事が分かります。

さらに売上台数以外にも買取台数、車検台数、保険料ともに130%ほどの成長を遂げており顧客のライフタイムバリュー増加という点でも伸びているはずで今後も好調が期待できそうです。

また、1~4Qの業績を見てみると消費増税後の1Q、緊急事態宣言中の2Qというのは前期を下回る不調でそれを3Q、4Qの前期比200%を超える大きな伸びで、カバーして好調となっている事が分かります。

業績悪化となっていた1Q,2Qには値引き販売や在庫の評価損といった影響で売上総利益率が悪化していたようですが、好調な3Q、4Qでは過剰な値引きの必要性が減り利益率が向上したとしています。

となると来期以降は通年を通して高い利益率を維持する可能性が高いですし、やはりコロナの影響で自動車という移動手段自体が見直されていると考えられますので、3Q、4Qの業績は持続しそうですから来期の業績も伸びそうですね。

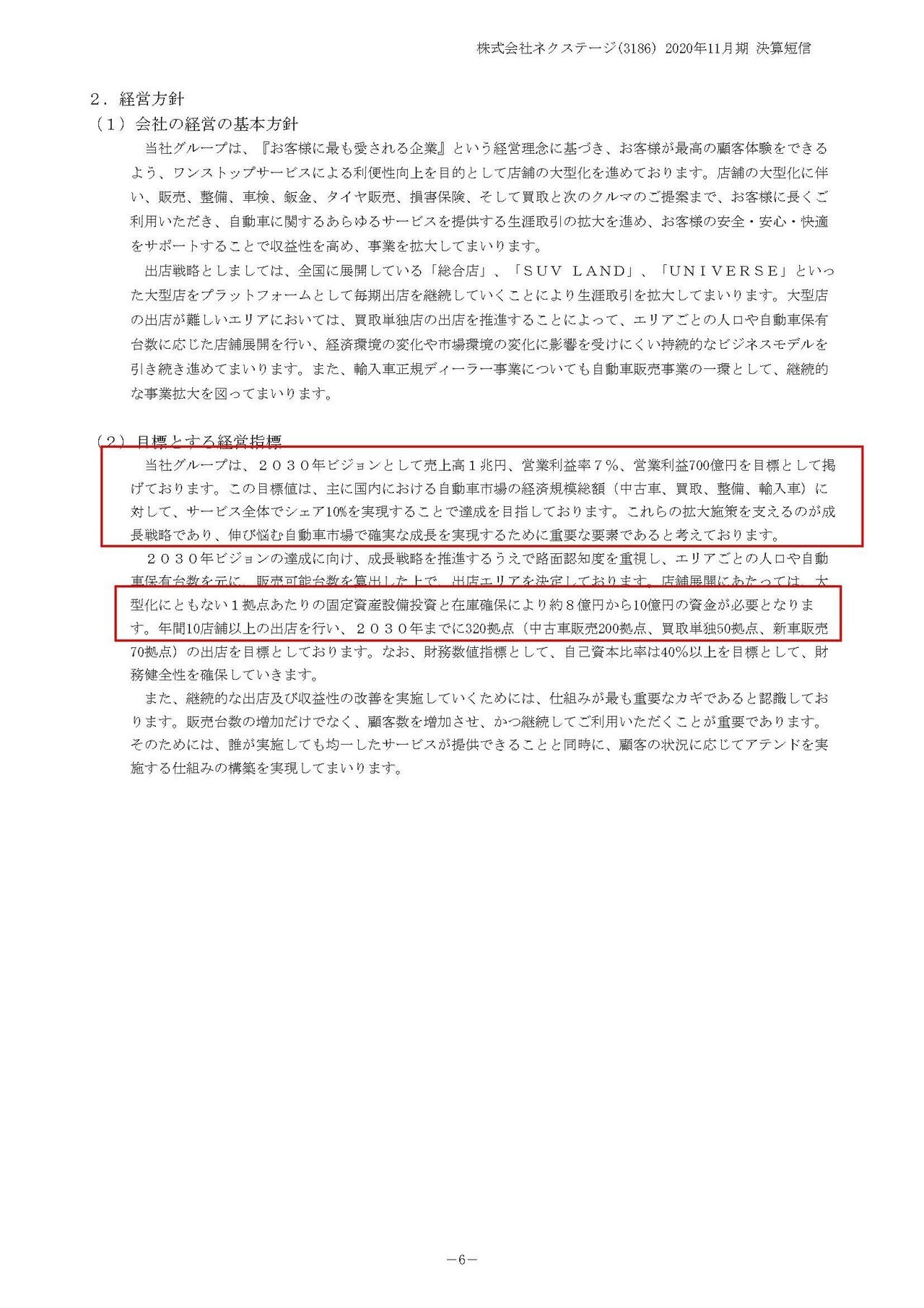

また今後の目標としては2030年に売上1兆円、営業利益700億円という目標を立てている事が分かります。

これは中古車市場を10%確保すれば実現するようですのでシェア拡大が出来るかがポイントですね。

現在の売上が2411億円、営業利益が68億円ですので売上では4倍、営業利益では10倍と売上の増加だけではなく利益率も改善していく必要があるという事です。

さらに売上を4倍に増加という点で考えると大規模な出店や投資を進めていくという事ですね、1拠点出店当たりの店舗や在庫に対する投資としては8億円から10億円のようです。

年間10店舗以上は出店を進める計画のようですから、毎期100億円以上の新しい投資が必要になるという事です。

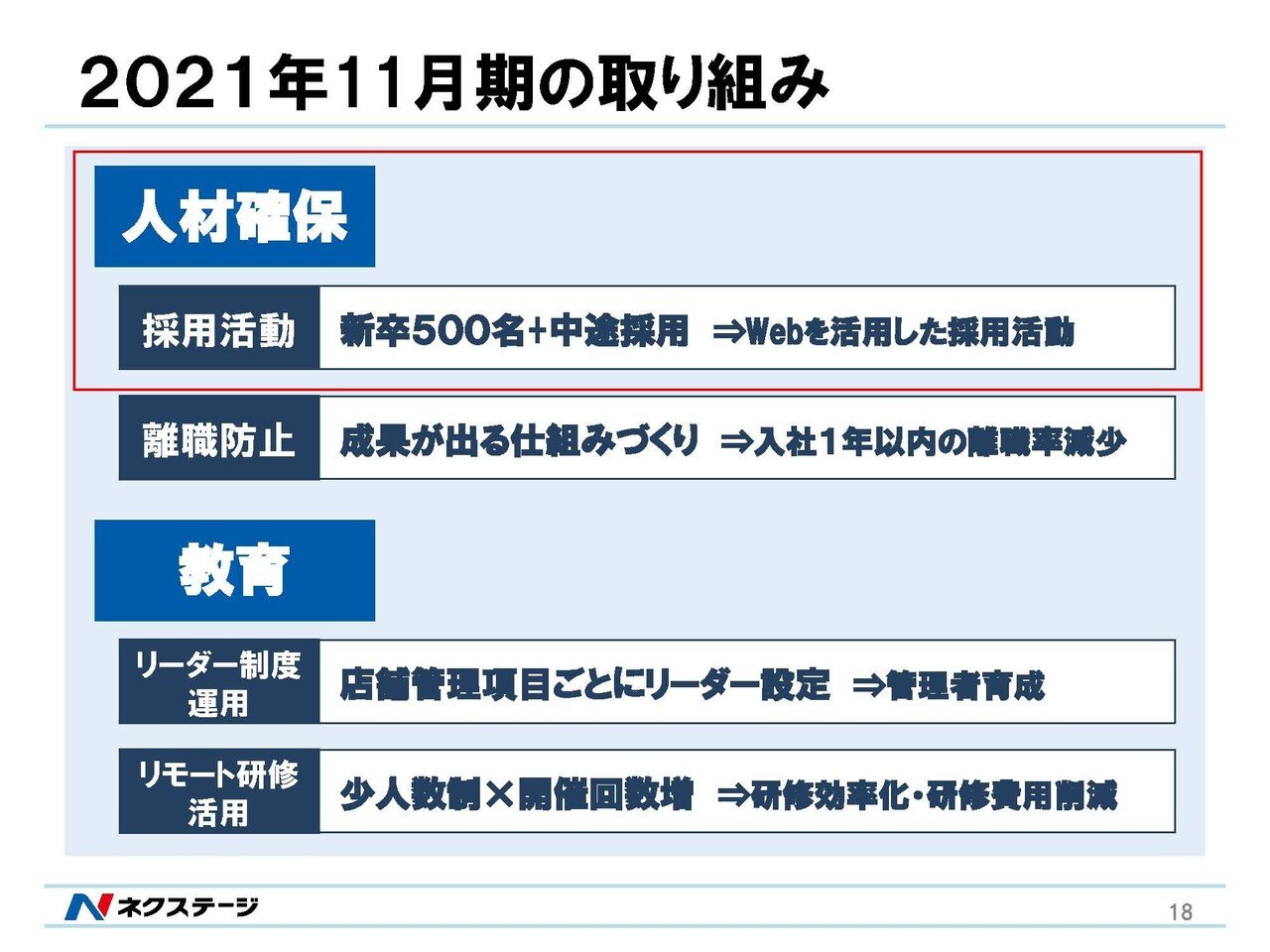

さらに、事業拡大に進むため、人材確保という点でも新卒500名に加え中途採用も積極的に行っているようです、人件費という面でも増加していきますし、日本では簡単に人を切れないのでこの点から考えてもレバレッジが高い経営となりそうです。

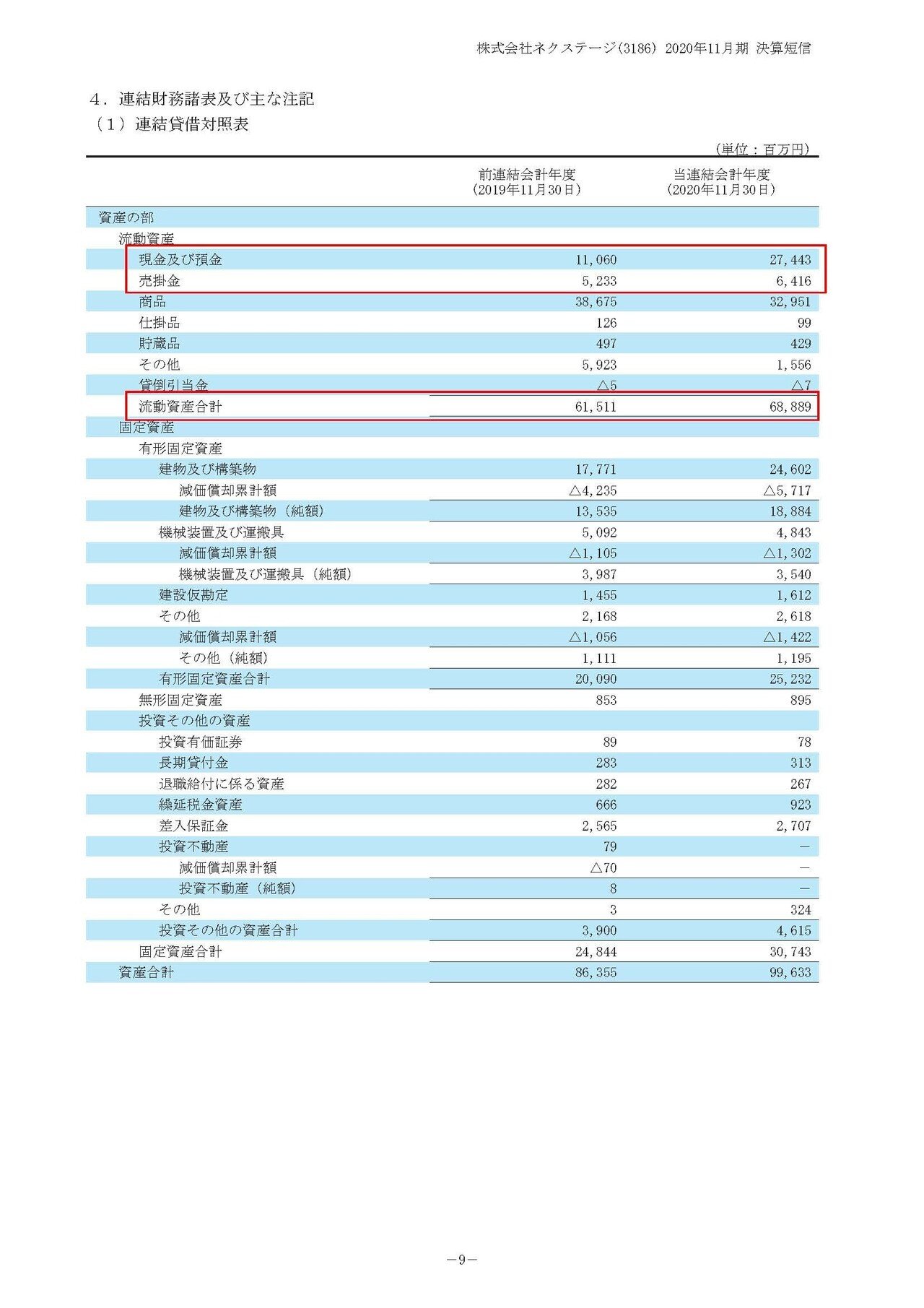

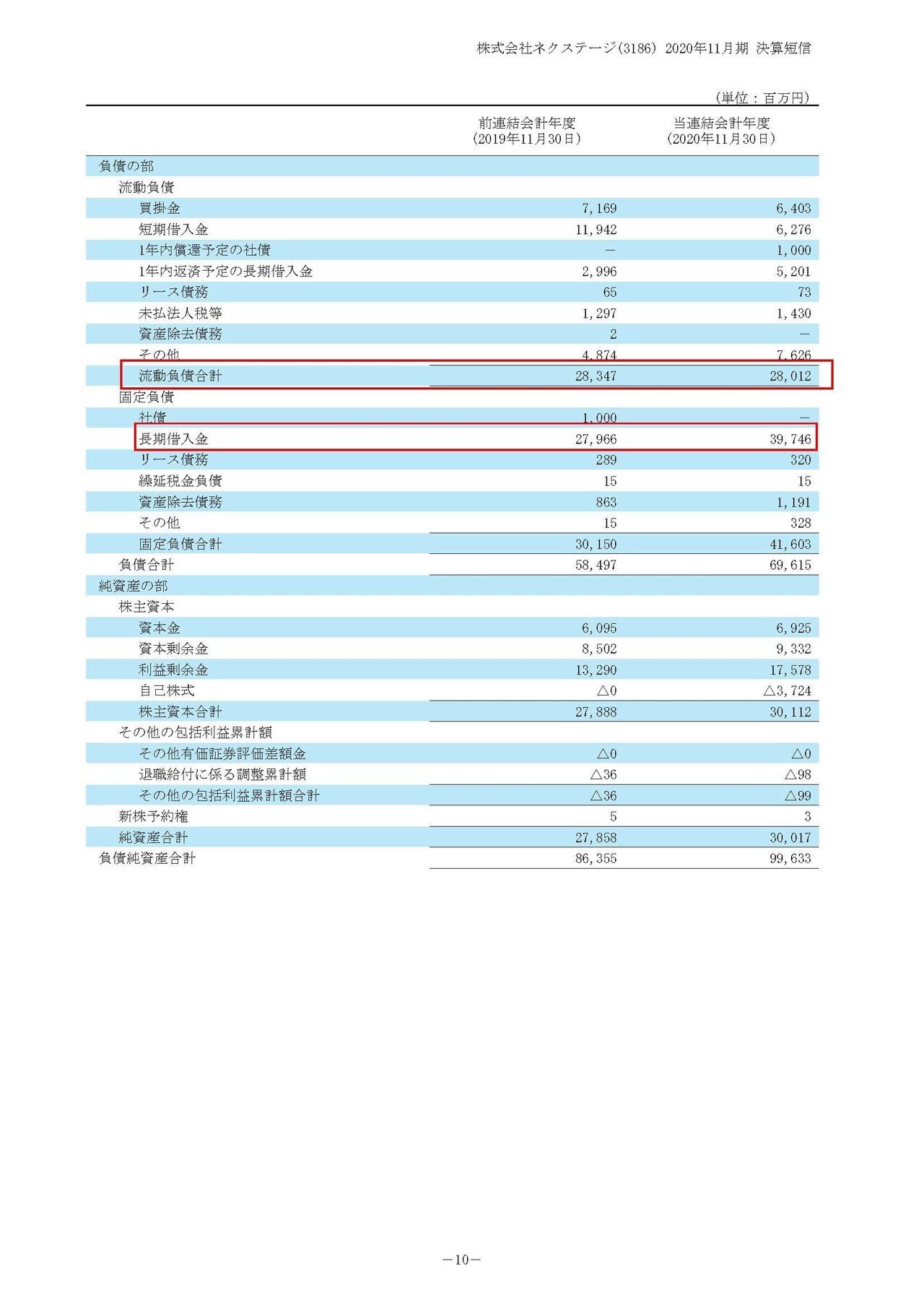

では財務状況がどうなのかというと現預金や売掛金といった手元資金が338億円、流動資産では688億円ほどある事が分かります。

一方で流動負債は280億円と短期的な余力は十分だと分かります。

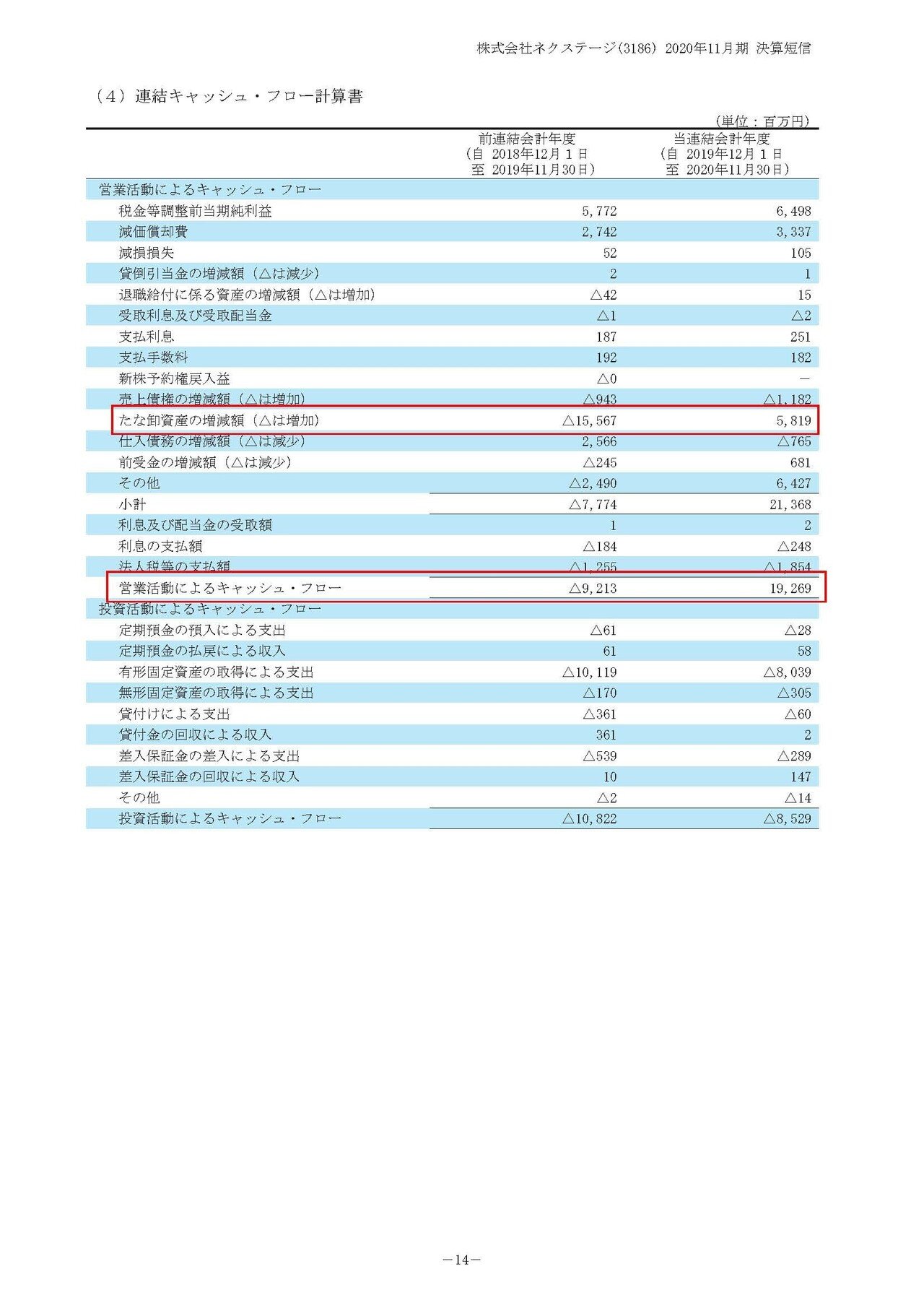

また、資金繰りという観点からキャッシュフローがどうなっているのかというと今期は営業キャッシュフローが192億円のプラスとなっていますが、前期は92億円のマイナスとなっている事が分かります。

前期のキャッシュフローがマイナスとなってしまった要因としては棚卸資産(在庫)が155億円も増加したからのようです。

出店を増やせば多くの在庫が必要になるのはもちろんですので今期はプラスですが在庫の増加によって安定してプラスを出せるのかは不明でしょう。

という事は手元資金から考えると100億円の投資や大幅な採用を行えるほどの体力はなさそうですから、大きな借入というのも必要になりそうです。

現状すでに397億円の長期借入金があり、総資産996億円に対して大きな比率を占めていますが、今後はさらに大きなレバレッジをかけた経営となっていきそうですね。

その他にも業績拡大のためにも店舗オペレーションの一元化や、徹底した顧客情報の管理、プライシングなどを重要な課題として上げています。

この点は業界最大手であることは同業他社と比べても強みとなりそうです、やはり資金力や情報量の差になる部分は大きいです、こういったオペレーションを徹底していく事は市場シェアの拡大につながるはずですよね。

そしてこういったプライシング管理、滞留在庫管理によって在庫回転率の改善を進めているとしており、在庫回転期間を30日以内とする目標を掲げているようです。

もちろん在庫回転期間が短くなれば売り上げ拡大、利益率の上昇といった事にも貢献しますのでここは重要そうです。

在庫回転日数については詳しくは触れませんが、在庫/(売上原価÷365日)で計算され単純に言うと在庫が何日で掃けるかというもので、短いほど効率的に売上につながっているというものです。

ネクステージの今期の通期の売上原価は1972.1億円、在庫は329.5億円ですから、329.5億円/(1972.1億円/366日)で在庫回転率は60.9日となりますので目標とする30日にはほど遠く、今後はどの程度改善するかに注目です。

ちなみに目標まではまだ遠いですが、今期はコロナ禍で在庫の大幅な評価損があったようですので、売上原価が増えてこの在庫回転日数というのはこの数値でも良化した数字だと考えられます。

前期の数字で計算してみると77.8日となりますので目標まではまだまだ遠そうですね。

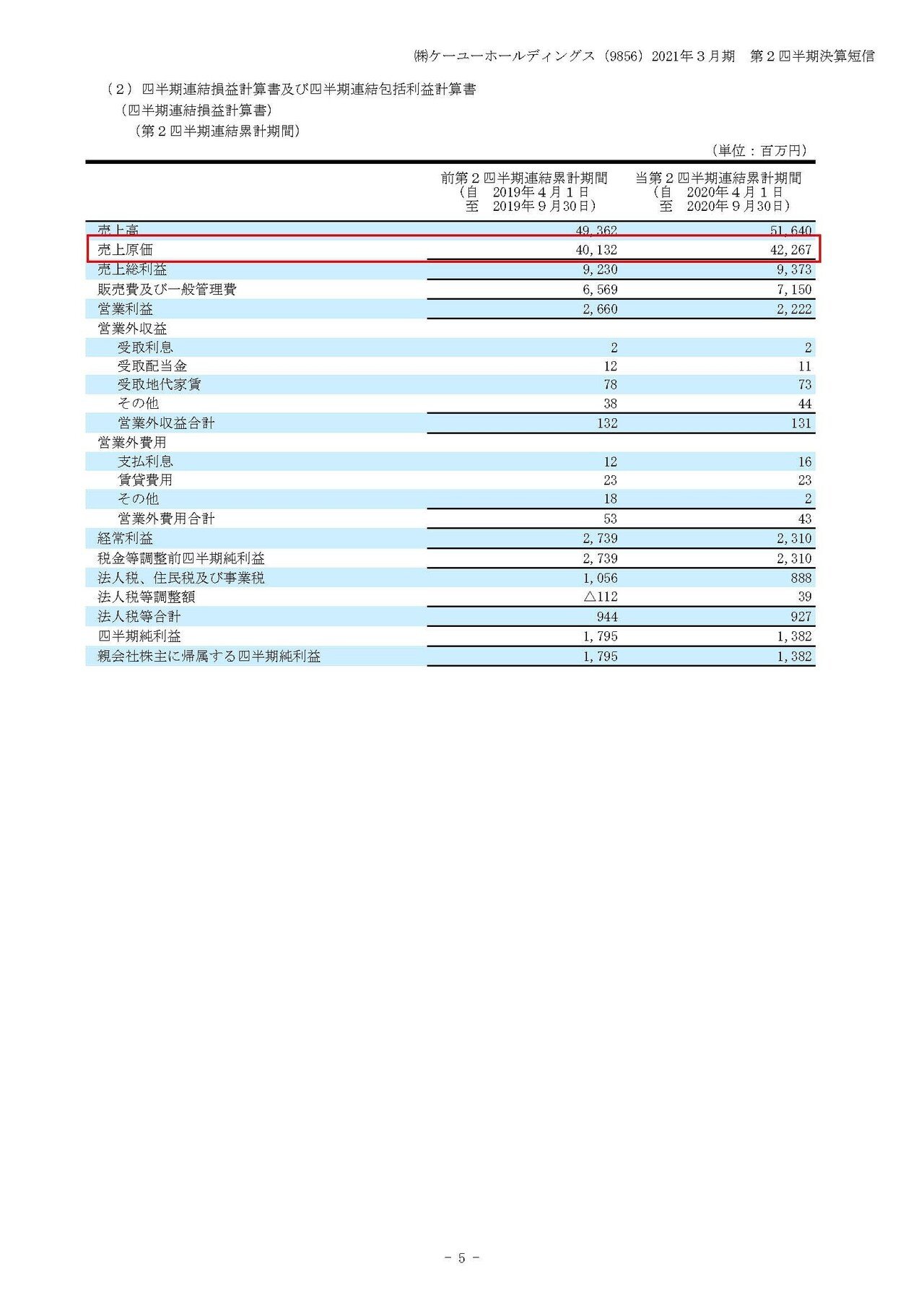

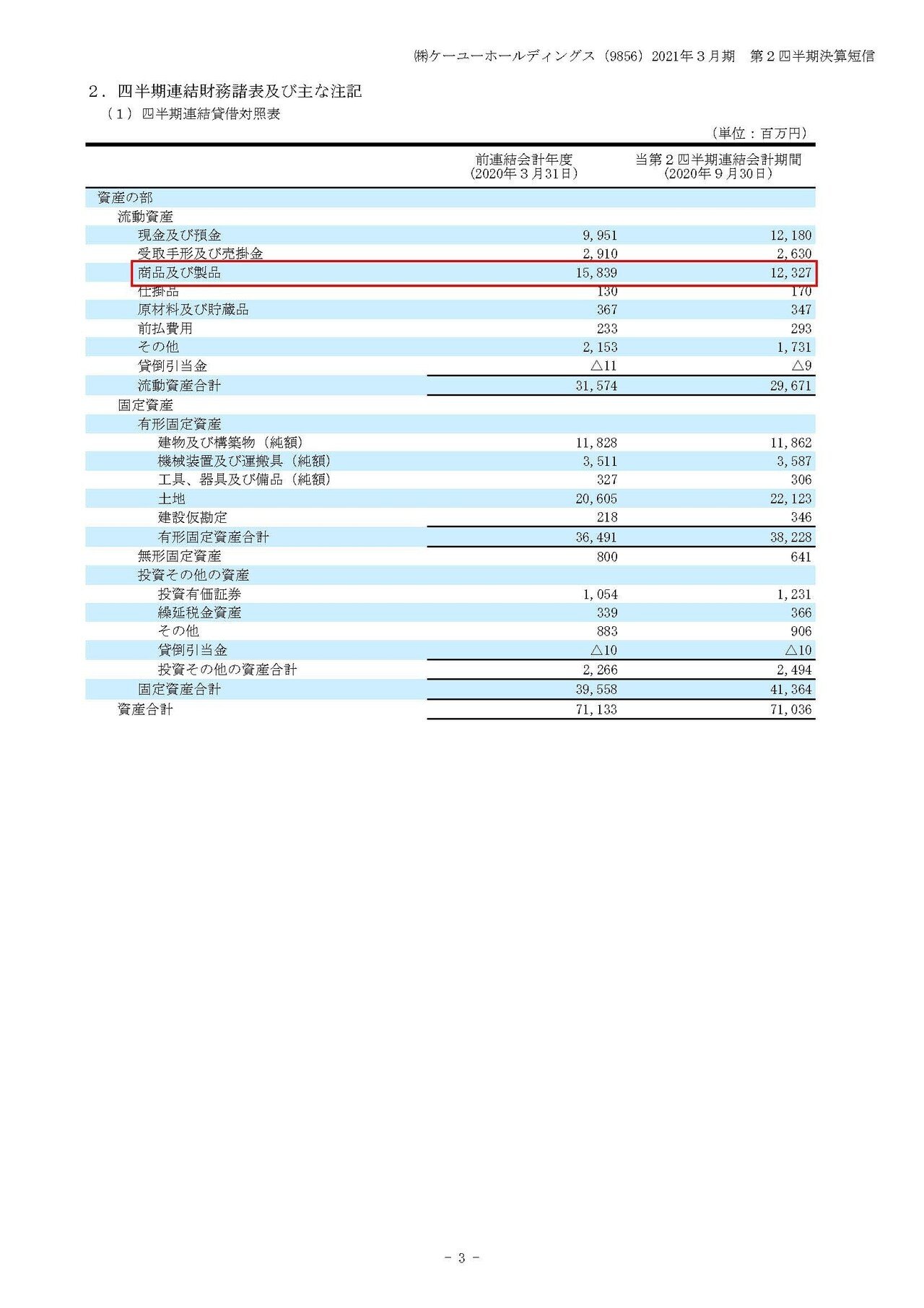

また、同業のケーユーホールディングスでは2Qまでの業績で売上原価が422.6億円、在庫が123.2億円となっていますので在庫回転日数を計算してみると、123.2億円/(422.6億円÷183日)=53.3日となります(半期の正確な日数は183日じゃありませんが簡便的な計算をしています)

ビジネスモデルが全く同じというわけではなく、ライフタイムバリューを向上させようと付随するサービスの原価が大きいネクステージの原価率が上がってしまう事が考えられますが在庫オペレーション改善の余地は大きいと考えられますね。

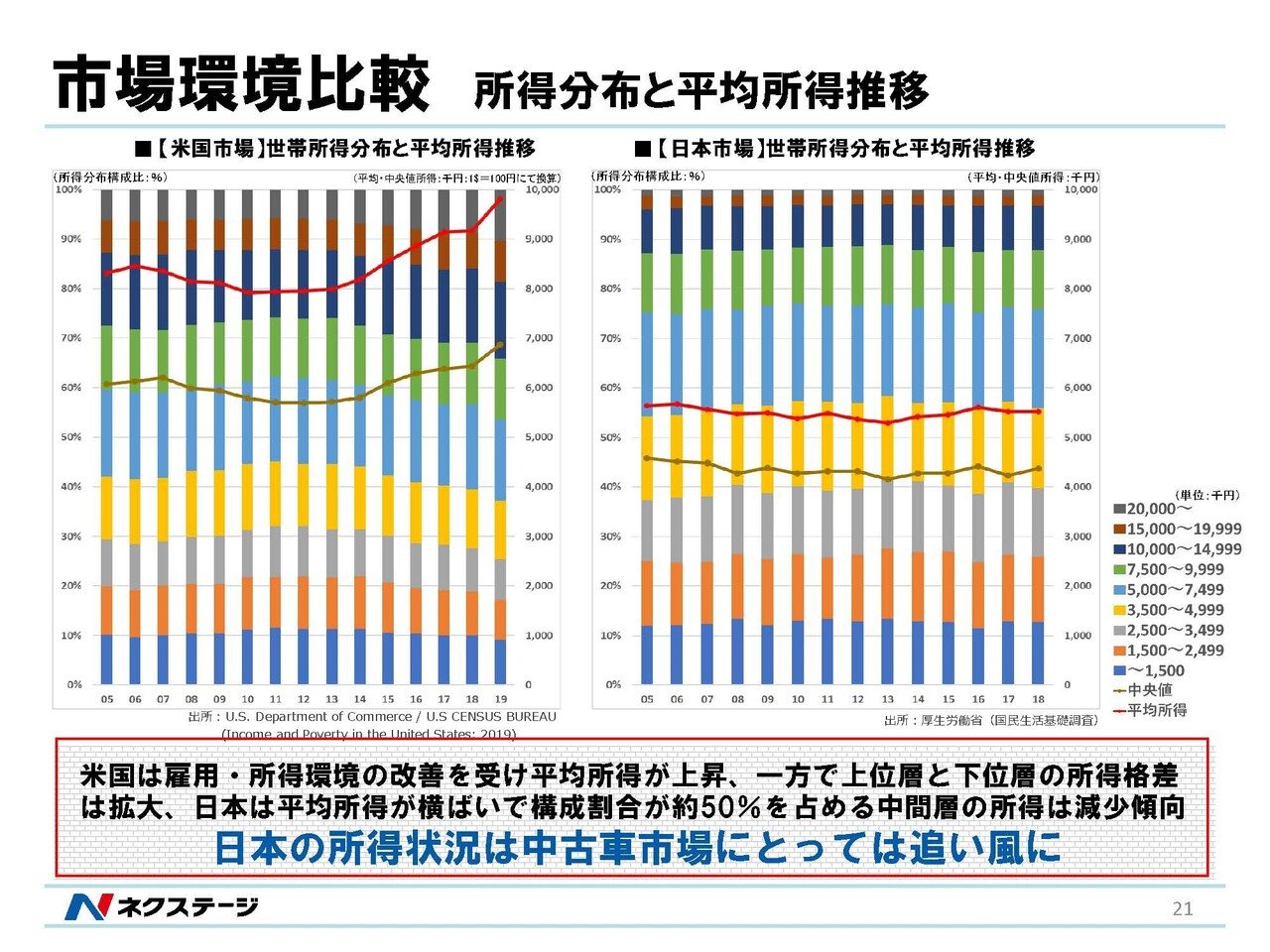

また、日本では中間層の所得が減少傾向にある事から中古車業界にとっては追い風になるとしています。

そして日本というのは新車の比率が高い国でアメリカでは新車比率が29.5%に対して日本は68.3%となっています。

文化的な違いもありますのでアメリカほどとはいかないでしょうが、中間層の所得の減少、節約志向の高まりもありますし、車離れなどもありアクセサリーとしての車といった需要は減っているので中古車市場への好影響は考えられます。

その一方でカーシェア、ライドシェアといった新しい需要も生まれていますのでその点からは、必ずしも中古車市場が大きく伸びていくかというと難しい点もありそうです。

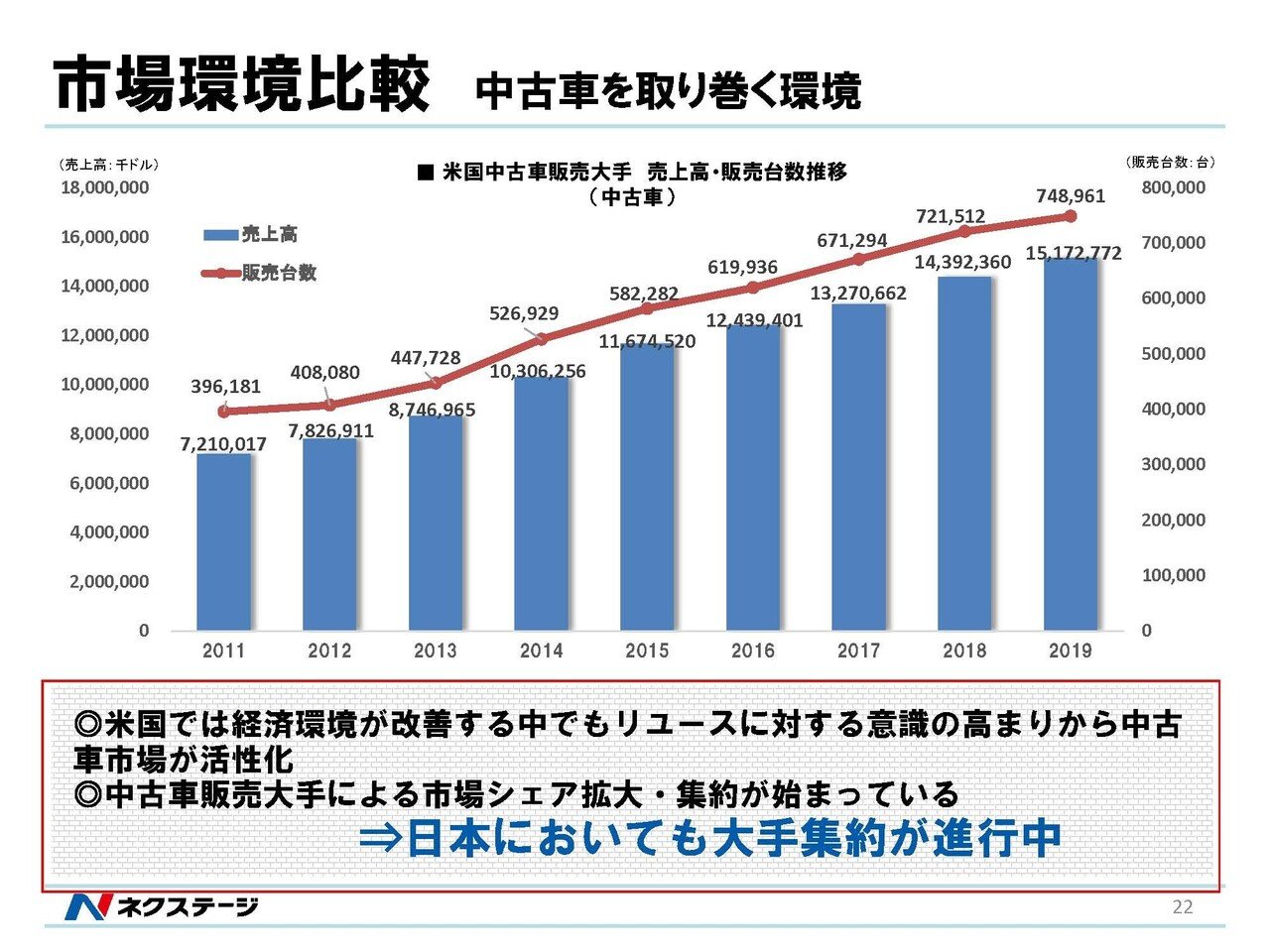

また、アメリカでは大手中古販売会社への集約が始まっており日本でも集約が進行しているとしています。個人的にもネットで中古車相場も容易に見れるようになっている中で、情報の非対称性を利用していた小規模の中古車販売企業などは競争力を失っていくでしょうからこの集約というのは進むと考えています。

その点から考えてもネクステージにとっては追い風となり市場シェアが拡大していく事で目標とする売上高1兆円へ近づいていく可能性もありそうです。

しかし長期的に考えれば大きな懸念もあります。

まずは自動運転ですね、自動運転になり自動車の利用の仕方がタクシー的になれば自動車を所有するという概念がなくなっていきますし、現状日本の自家用車の稼働率は4.2%しかなく、自動運転車では空き時間を貸し出せるようになり稼働率が上がりますので市場に必要な台数が減る事は間違いないです。

また、今後は自動車はソフトウェア化していきますのでそうなればソフトウェアメーカーは常時接続となり、車両情報を得る事や顧客との接点が出来るわけです。

となると、顧客とも買い換えや売却といった中古車市場をソフトウェア側が主導権を握る事になる可能性も十分にあります。

そういったことから考えても今後の市場に対する不安というのがありますので、大きなレバレッジをかけている事から考えると市場の大きな変化があったときに、業績が大きく悪化するリスクは付きまといそうです。

という事でネクステージは、コロナ禍で移動手段としての自動車が見直されている事もありますし、集約が進む中でシェア拡大も期待できる中で好調が続くことを予測します!!

しかし中古車販売という事業自体が、市場の大きな変化のリスクを抱えている点や大きなレバレッジをかけた経営に向かっている点から考えて長期的には大きな懸念点もあります。

この記事が気に入ったらサポートをしてみませんか?