三陽商会の決算から考える今後も利益率の悪化が続きそうな話

どうもコージです!

私は毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社三陽商会です。

バーバリーと国内ライセンスの独占契約を結び、大きく成長を遂げたアパレル企業です。

しかし、2015年にバーバリーとの契約が打ち切られて以降業績は低迷し4期連続で最終赤字となっています。

百貨店系のアパレルは、主要顧客は高齢層で新型コロナのリスクが高いうえにECとの相性も悪いと厳しい状況です。

なので三陽商会がどうなっていくのかは注目していて、このnoteでも何度も取り上げていますのでよろしければそちらもご覧ください。

さて、こんなニュースがありました。

三陽商、今期35億円の最終赤字 160の不採算売り場撤退

2020年10月6日 12:35

三陽商会は6日、これまで予想未定としていた2021年2月期(今期)の連結最終損益が35億円の赤字(前期は26億円の赤字)となる見通しだと発表した。新型コロナウイルスの影響により、主要販路である百貨店や商業施設、直営店での販売が振るわないことを反映した。前期は14カ月の変則決算だった。

売上高は前期比45%減の380億円、営業損益は85億円の赤字(前期は28億円の赤字)となる見通し。

下期(20年9月~21年2月)の販売状況は厳しい推移が見込まれるとして、約160の不採算売り場の今期中の撤退などコスト削減を徹底する方針も示した。繰り越し在庫の管理や店舗撤退などによる販管費削減などにより22年2月期の営業黒字化を目指すという。

三陽商会は不振で最終損益は35億円の赤字見込みとなりさらに、160の不採算売り場を撤退するなど相当厳しい状況にあるようです。

今回はそんな三陽商会の今後について考えていきましょう。

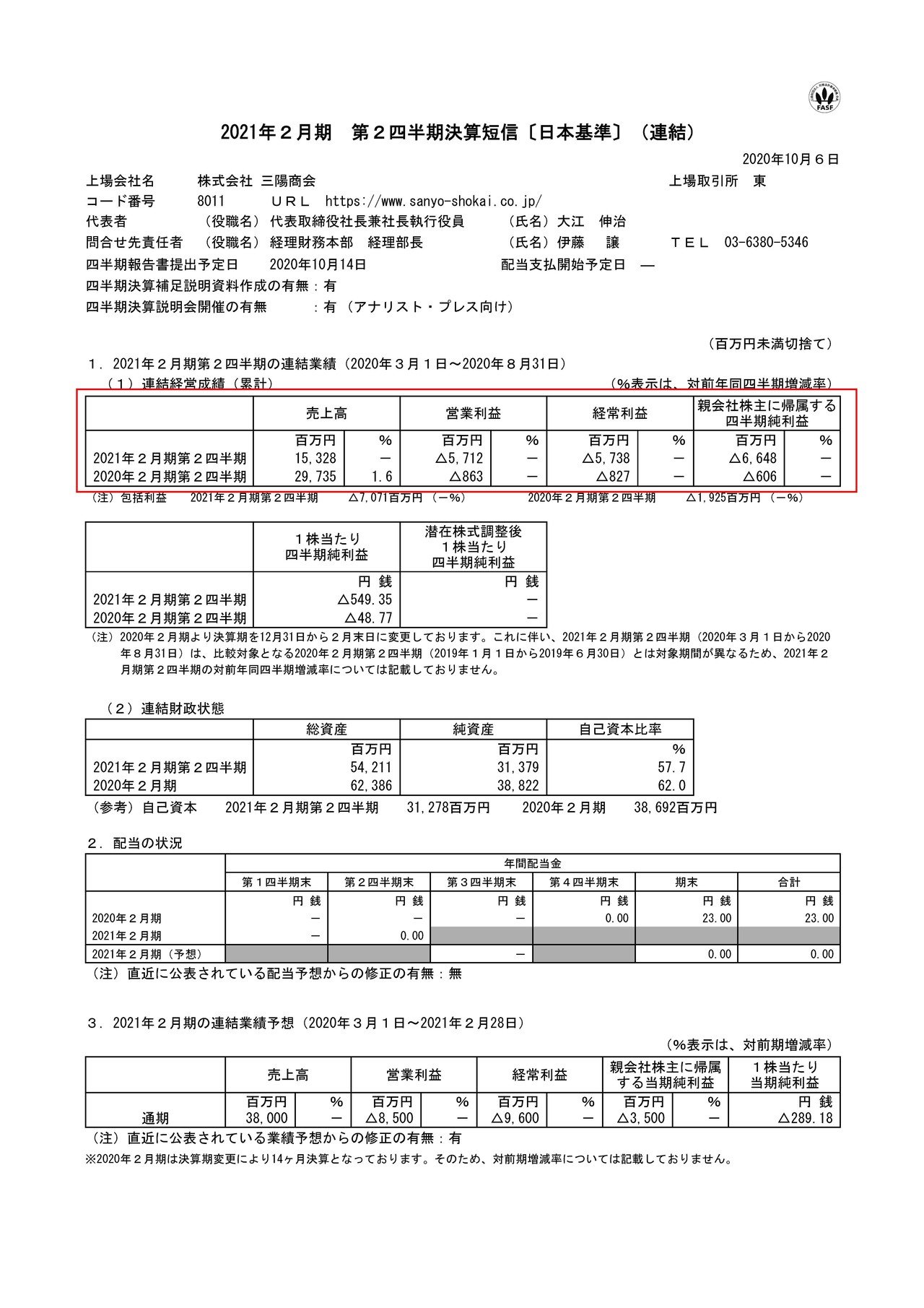

売上高は297.3億円→153.2億円、営業利益は8.6億円の赤字→57.2億円の赤字、純利益は6.0億円の赤字→66.4億円の赤字となっている事が分かります。

前期から赤字と厳しい状況が続いていますが、今期は売上高が半減し赤字幅も大きく拡大していてかなり厳しい状況ですね。

ではどうして業績が悪化してしまったのかというともちろん新型コロナの影響なのですが、6月や8月でも8割程度までしか回復していないことが分かります。

6月などは自粛明けの反動でアパレルでも100%近くまで戻った企業もいくつかある中で厳しいですね。

また、9月では前期比で6割と再び減少してしまっていますがこれは昨年の10月に消費増税があった事の反動減の影響が大きいです。

新型コロナの影響が大きすぎて忘れがちですよね。

これからは多くの企業で9月の月次が出てくると思いますが、新型コロナの影響なのか消費増税の反動減なのかは注意が必要です。

続いてこちらの資料をご覧ください。

今回業績が悪化した最大の要因はもちろん売上の減少なのですが、売上総利益計算してみると46.3%→38.4%へと粗利率も悪化している事が分かります。

またプラス要因としては販管費が146.4億円→116.1億円へと大きく減少しておりコストカットを進めている事も分かりますね。

まずはどうして粗利率が悪化したのか考えていきましょう。

その答えは在庫の推移を見てみると分かります。

5月31日の時点では136億円→166億円へと増加していた在庫が、8月31日には128億円へと減少している事が分かります。

一方で仕入れに対しての支払いである買掛金は66.4億円→28.9億円へと減少していることが分かります。

という事は、6~8月は仕入を調整して在庫を販売していたと考えられるわけです。

つまり在庫を売っていたので値引き販売を行ってい利益率が悪化していたという事ですね。

業績は悪化してしまいましたが、三陽商会は販売不振による過剰在庫の解消を課題として挙げていましたから、在庫の解消という施策はそれなりに上手くいっているようです。

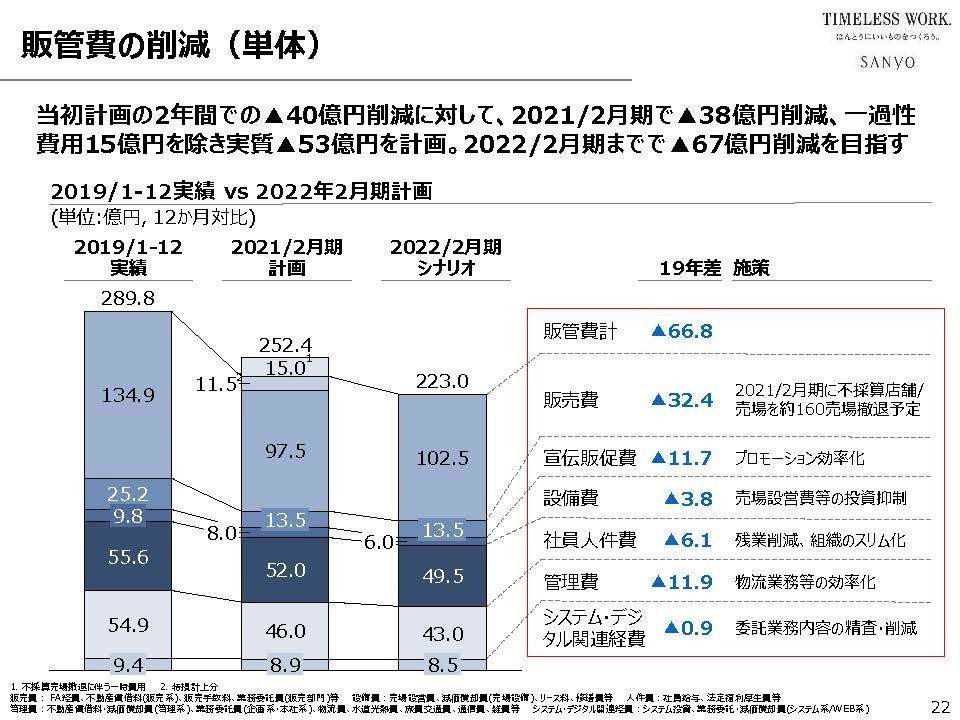

また、販管費に関しては2022年2月期までには40億円の削減目標のようで2020年8月末時点で19億円分までは達成したようです。

このコストカットも順調に進んでいるようですね。

今後もさらに販管費の削減を進めていこうとしている事が分かります。

今期の時点でも広告宣伝費を4.2億円ほど減らしていますが、今後は年11.2億円ほど減らしていく見通しのようです。

となると心配なのは、利益率が回復しない事です。

今は在庫を値引き販売してでも掃けていく段階という事でしょうが、今後は黒字化のためにも新作を高単価で売って利益率を上げていく必要があるわけです。

実際に今後は黒字化に向けて建値消化率(値引きせずに定価で売れた率)を45%から55%へ総消化率(定価に対して売れた金額の率)を70%から85%を目指していくようで、それに伴い今期の旧品40%から新規品60%から、来期は旧品20%から新規品80%へと新規品を増やしていこうとしていますね。

しかし現状はかなり値下げをして販売していると考えられますので、ブランド価値の毀損も起きていると考えられます。

そんな中で、広告費もかけれないという状況では高単価での販売というのは難しいのではないでしょうか。

という事で低利益率による業績の悪化が続きそうです。

続いてこちらの資料をご覧ください。

三陽商会はそもそも財務状況は悪くないのですが、銀座の自社ビルを9月30日付で売却することも決めておりその売却価格は120億円ほどになるようで、売却益は67億円にもなるようです。

業績は悪化が続きそうですが、かなりのコストカットも進めていて財務的には盤石ですのでしばらく時間があるはずです。

その間に何が出来るのかに注目ですね!!

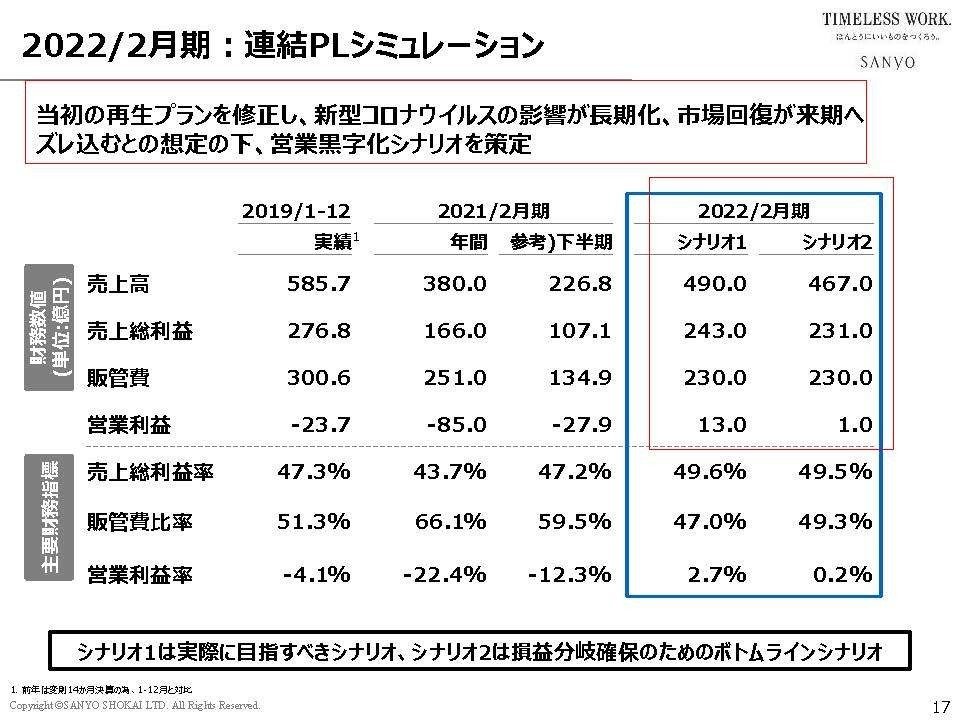

また、三陽商会は2022年2月期の営業黒字化を目指しているのですが、新型コロナの影響が長期化し市場回復が遅れるという想定によってシナリオを下方修正している事が分かります。

今は人出が戻り始めていますが、百貨店の主要顧客である高齢者層は新型コロナのリスクが高いですから回復は最後になるはずで、まだまだ影響が長期化するのは間違いないでしょう。

また、シナリオ2として営業利益1億円のボトムラインシナリオを作成しているようですが、こういったシナリオを作成しだしたときには相当厳しい状況の時が多いですから、実際は黒字化の見通しが立っていない可能性が高そうです。

という事で計画通りにコスト削減、在庫の減少は進んでいますが、その後に売上が戻ってこない、単価は下がり低利益率が続くと考え赤字が続くと予測します!!

ただし財務状況は悪くなく時間はありそうですから、順調に進んでいるコストカットが一通り済んだ後の新たな施策に注目です。

この記事が気に入ったらサポートをしてみませんか?