イオンフィナンシャルサービスの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはイオンフィナンシャルサービス株式会社です。

イオンの金融子会社で、銀行やクレジットカードなどのサービスを提供している会社ですね。

それでは早速こちらの資料をご覧ください。

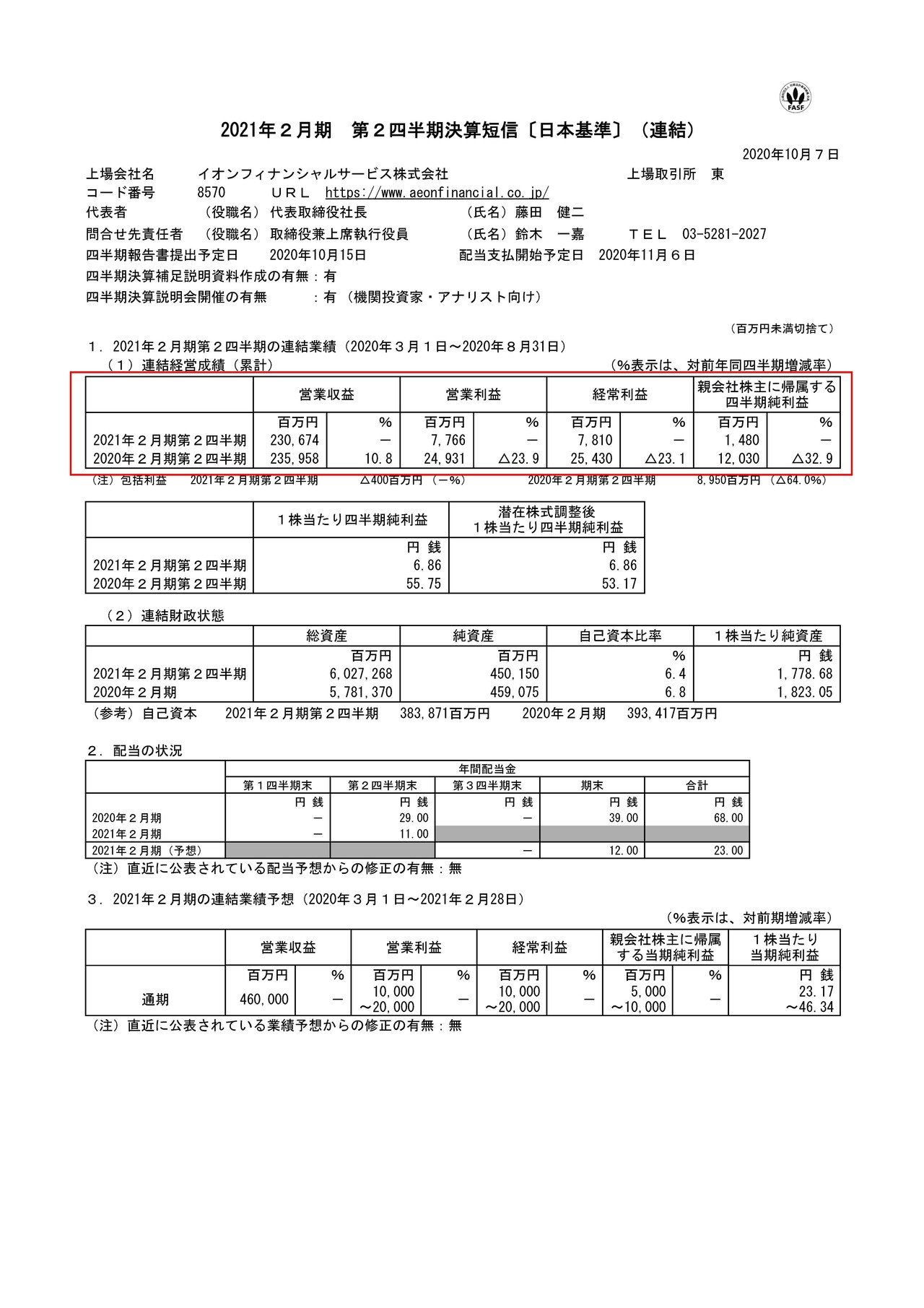

決算期を3月から2月に変更したため単純な同期比確が出来ませんが、売上高は2.2%減の2306億円、営業利益は68.8%減の77.6億円、純利益は87.6%減の14.8億円となっており、減収減益となっている事が分かります。

続いてもう少し詳しく見ていきましょう。

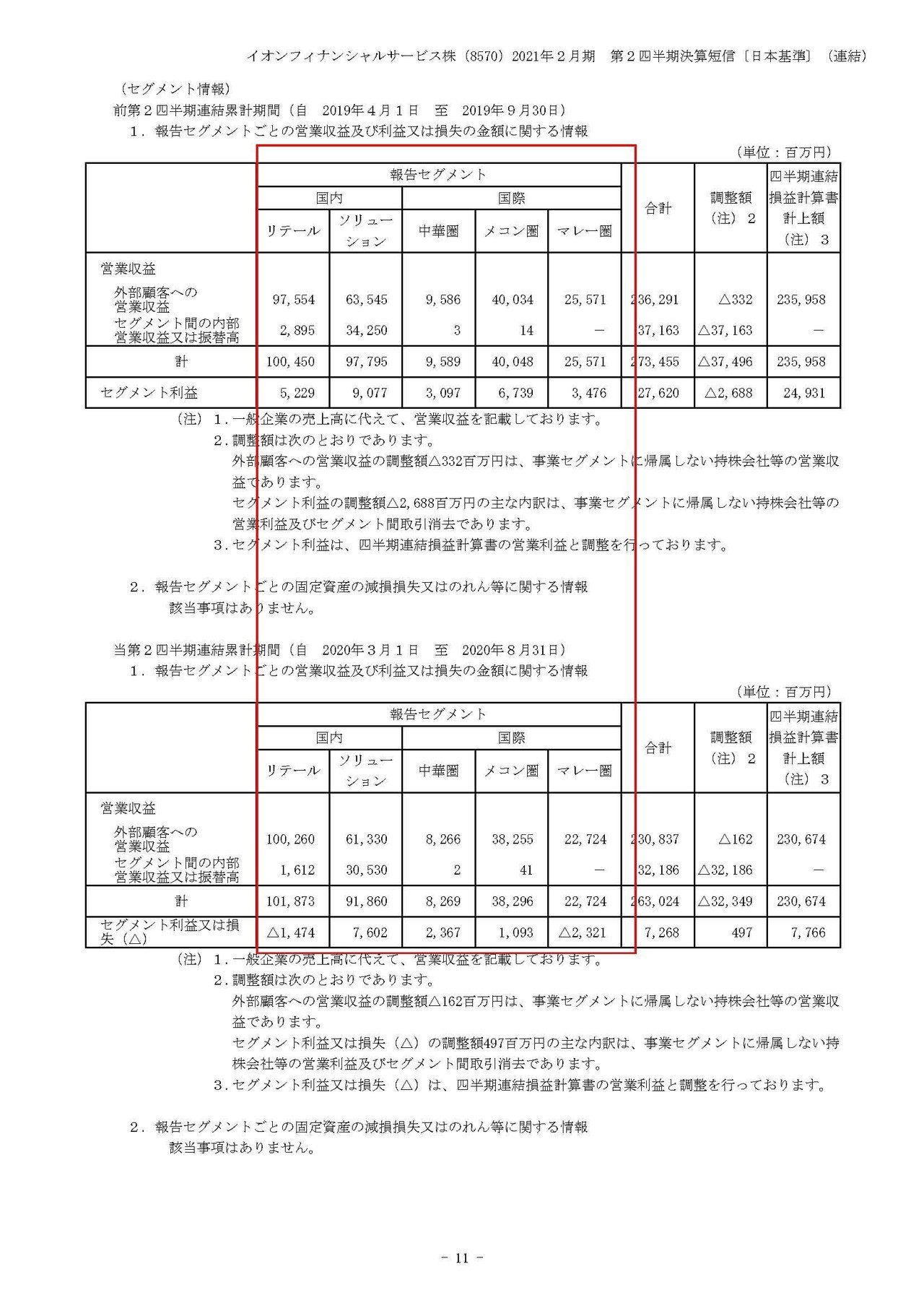

イオンの事業セグメントは5つあり①リテール②ソリューション③中華圏④メコン圏(タイなど)⑤マレー圏(マレーシアなど)とある事が分かります。

それぞれの事業の推移は

①リテール:売上高1002億円(2.8%増) 利益52.2億円→14.7億円の赤字

②ソリューション:売上高613億円(3.5%減) 利益76.0億円(16.2%減)

③中華圏:売上82.6億円(13.8%減) 利益23.6億円(23.6%減)

④メコン圏:売上382億円(4.4%減) 利益10.9億円(83.3%減)

⑤マレー圏:売上227億円(11.1%減) 利益34.7億円→23.2億円の赤字

となっており全てのセグメントで減収減益となってしまっていますが、各国や事業ごとに業績の悪化の仕方には差がある事が分かりますね。

特にリテールやメコン圏やマレー圏の事業が大きく業績が悪化している事が分かります。

それでは続いてはどうしてこのような業績の推移となっていったのか見ていきましょう。

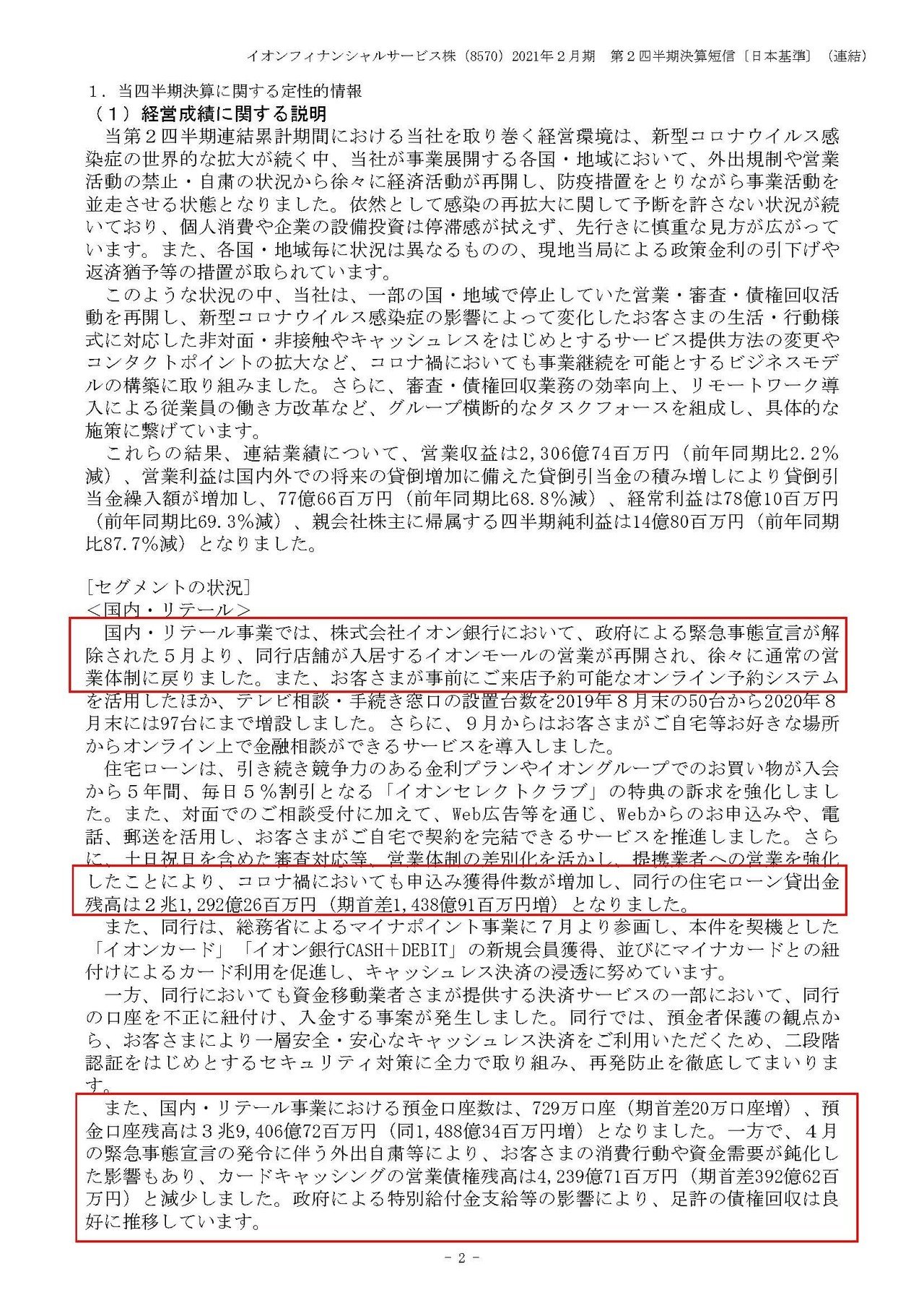

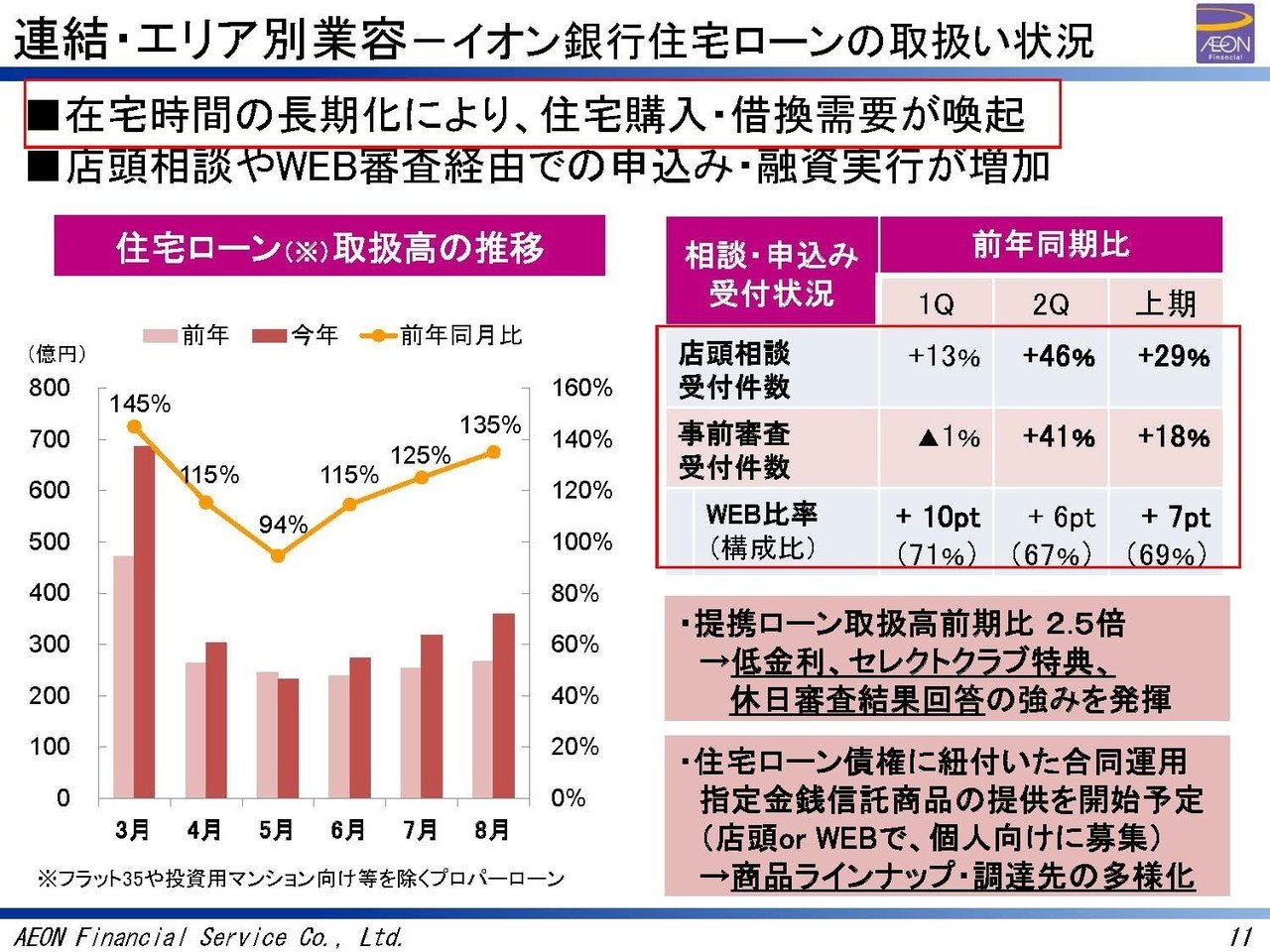

まず国内のリテール事業(小規模な取引)では、イオン銀行の店舗が入居するイオンモールの休業があった事で銀行も休業となった悪影響があったようです。

そんな中でもオンライン上での取引を促進した結果、住宅ローンは増加し、預金口座や預金残高は増加したようです。

実際に住宅ローンが大きく伸びている事が分かりますね、在宅時間の長期化によって住宅購入の需要が増加した事と、借換の需要も増加したようです。

家を建てるというのは人生単位のライフプランで考える事で、コロナがあったとしても意思決定に大きな影響はなく需要は安定しているでしょうし、より良い住環境を求めたいという事で、もう少し後に考えていた住宅購入などの時期が早まった事も考えられますね。

また、手続きが面倒だという事で、ネット銀行に変えると金利が下がるとしても借換しない方は多いですが、コロナ禍で将来への不安が増加する中で少しでも金利負担を減らしたいという事で借換えが増加していると考えられますので好調は継続しそうです。

ただし、住宅ローンはもちろん長期的に収益に貢献するのですが、今は本当に低金利でイオン銀行の住宅ローン金利は0.5 %前後ですのでそこまで大きく好業績を与える事は難しいでしょう。

特にアメリカの中央銀行であるFRBは2023年まで金利を上げないと言っていますのでしばらく金利上昇の見通しもありません。

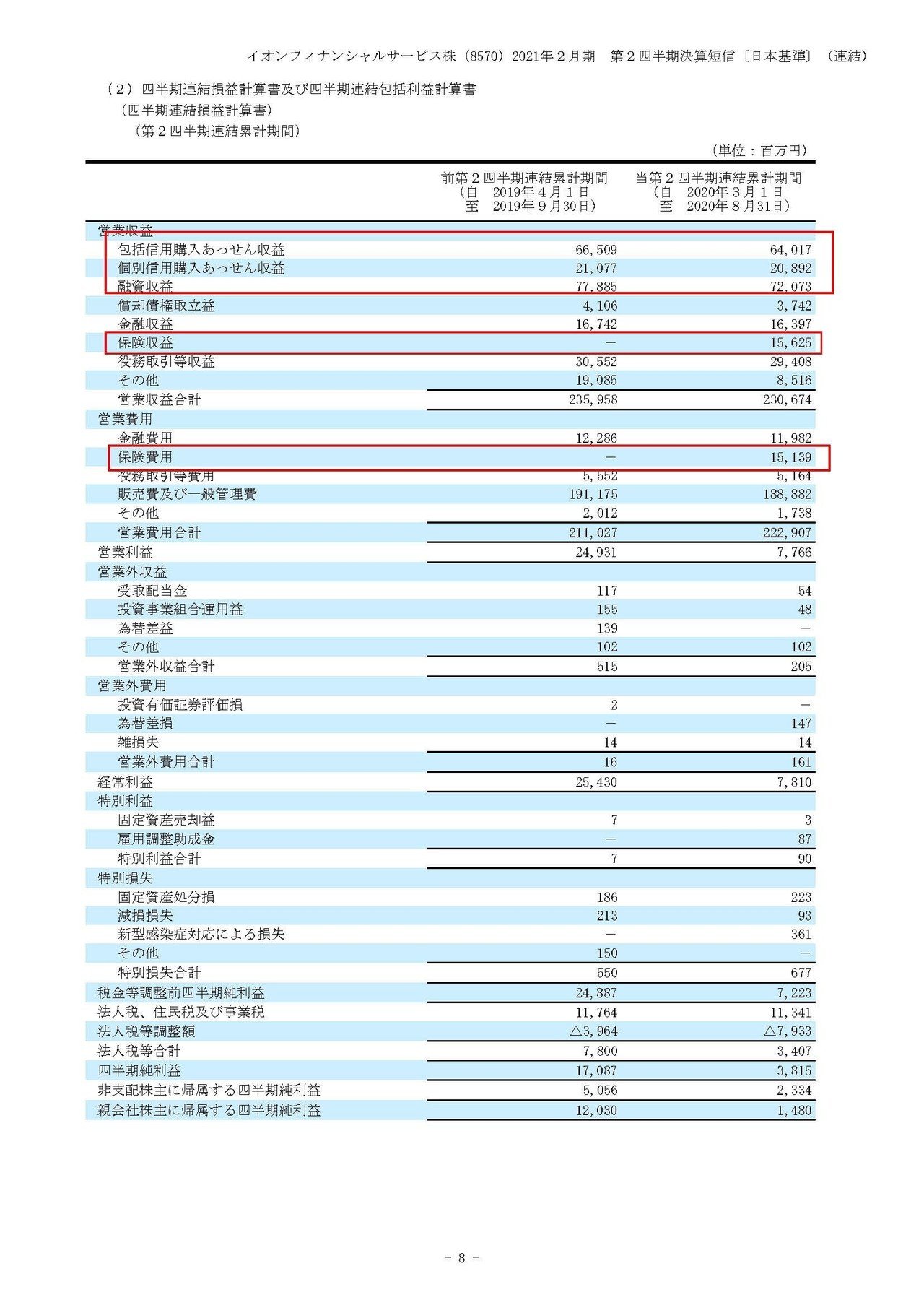

またこのリテール部門では増収ながらも減益となっていましたが、それは生命保険会社を子会社化した事が要因のようです。

実際に保険収益が156億円、保険費用が151億円ほど計上されている事が分かり、あまり利益への影響は大きくないことが分かります。

つまりこの156億円の売上の増加があったために増収となっていただけであって実質的には減収減益だったようです。

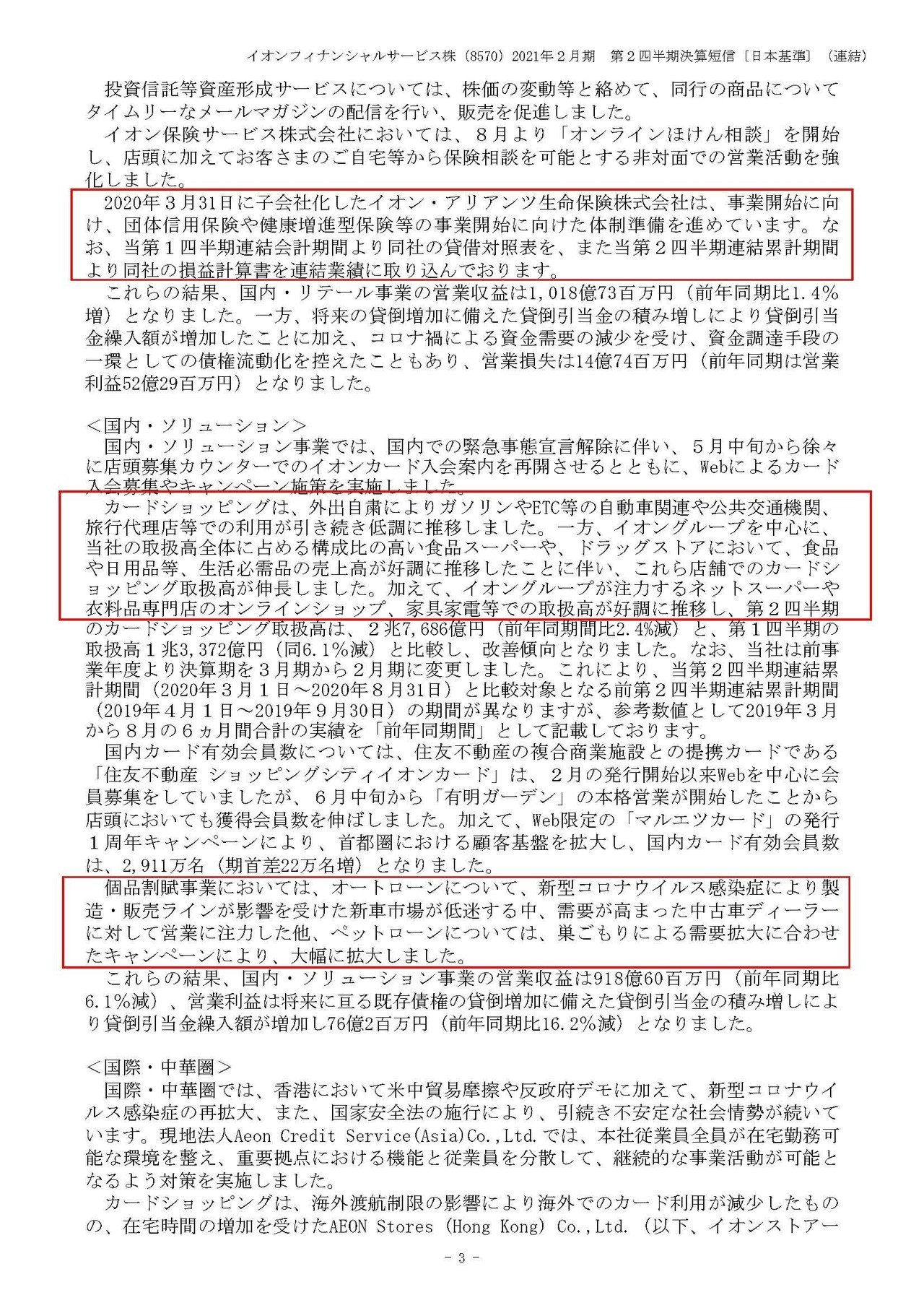

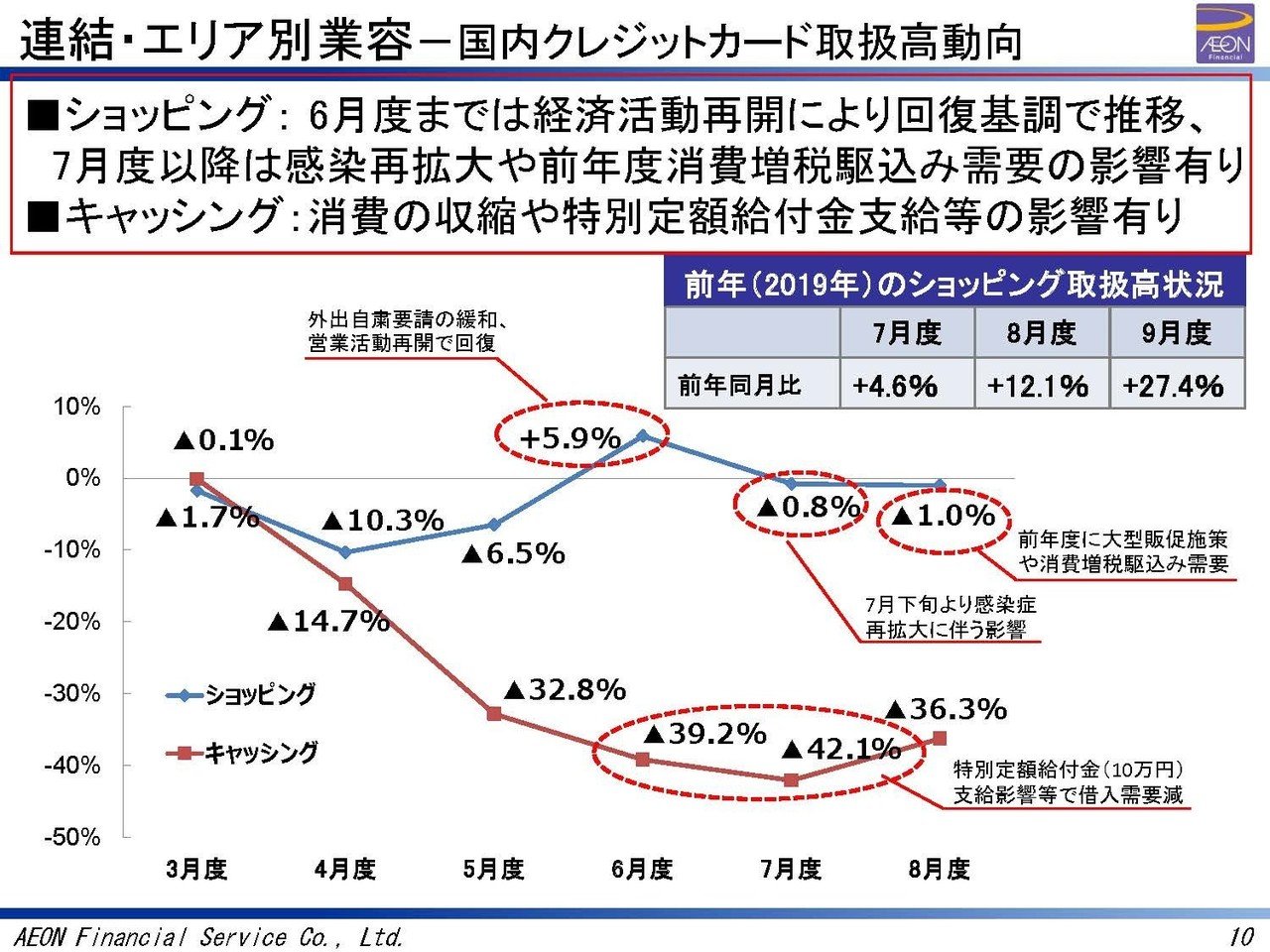

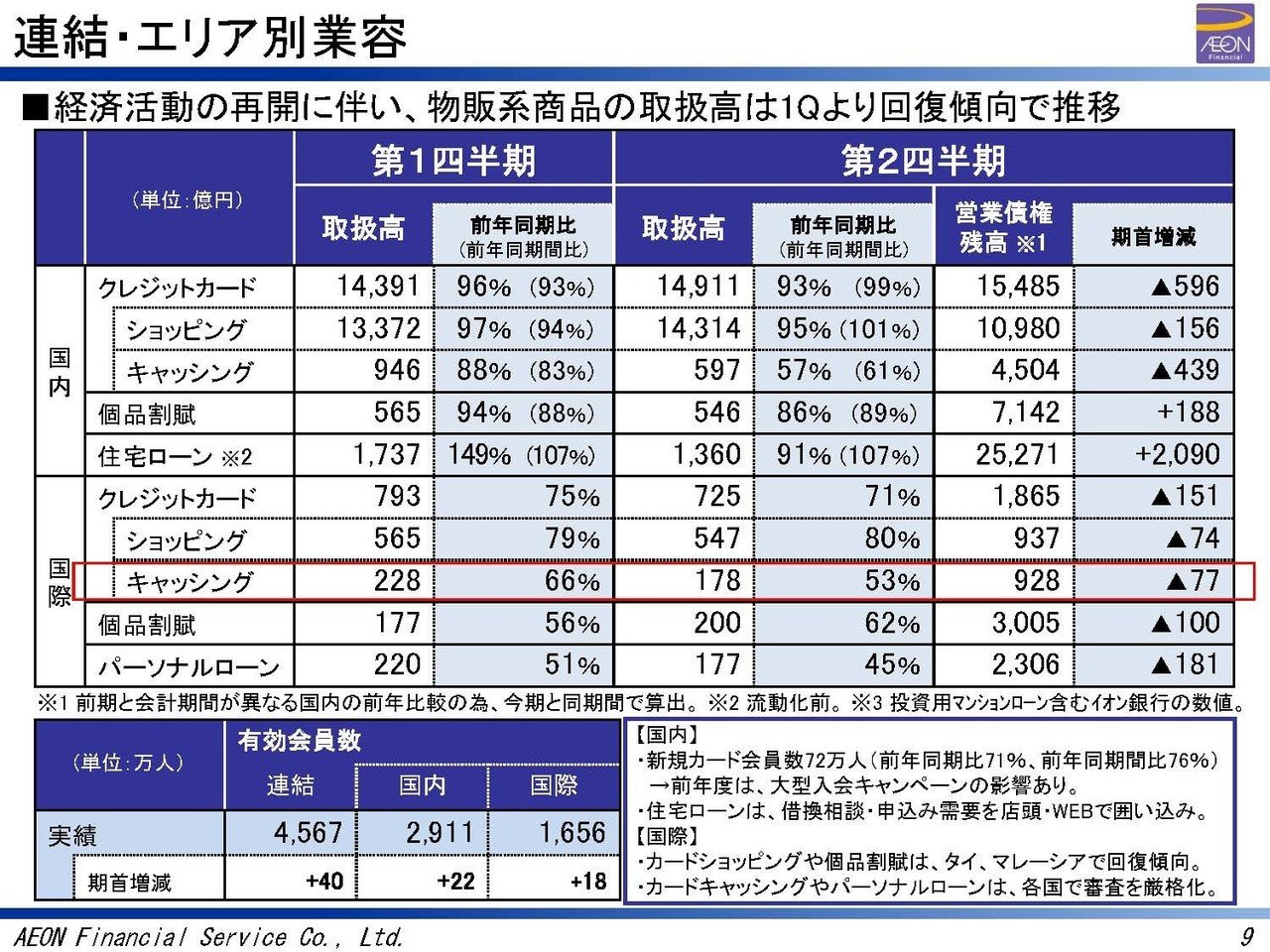

続いて国内ソリューション事業(クレカなど)のカードショッピングでは、ガソリンやETCなどの自動車関連や旅行関連が大きく減少してしまった一方で、スーパーやドラッグストアなどでの生活必需品の需要は大きくそこでのクレジットカード利用が増加した事やイオンの運営するオンラインショップも好調でそこでの利用も増加しトータルでは2.4%減に留まったようです。

こちらの資料からも分かるように、クレジットカードはショッピングでは消費の減退がありつつもあまり減少していませんが、キャッシングは大幅に減少している事が分かりますね。

消費の縮小や定額給付金の支給で資金需要が減少したためにキャッシングは悪化したとしています。

ショッピングは多様な層の方が利用しているのである程度回復が見込めそうですが、キャッシングの利用者は低所得者の方が多いでしょうからこういったコロナで収入や将来への見通しが悪化する中で借りられない方も増えているでしょうし、新しい借入をしたくないという方も多いでしょうから、給付金の影響が無くなった後にも業績の悪化が続きそうですね。

そしてこのキャッシングというのはショッピングやその他のローンなどと比べても明らかに金利が高いのは間違いありませんので業績への悪影響は大きそうです。

その他にもオートローンは減少した一方でペットローンなどは増加したようです、コロナ禍でペットローンが増加しているのは想像しやすいですね。

これは余談ですが、ペットローンでペットを飼うという事はお金に余裕がないという事ですので、買った後にペットを育てるお金が足らなくなってしまい飼育放棄となるような事が多々あるようです。

ペットローンでペットを飼う際にはその辺も気を付けたいですね。

続いて海外事業を見ていきましょう。

中華圏では海外渡航制限の影響でカードの利用が減少したものの、在宅時間の増加を受けて生活必需品の需要が増加し、また週末にキャッシュバックキャンペーンを実施した事でイオンストアーズ香港での利用が増加し堅調に推移したようです。

中華圏は経済の回復が早かったので全体と比べて業績の悪化が小さかったと考えられます。

続いてメコン圏(タイやミャンマーなど)では外出自粛によって百貨店や旅行代理店の取り扱いが低調となったものの、生活必需品の増加に加えてオンラインでの利用に対してキャッシュバックキャンペーンを行った事でオンラインでの取り扱いは好調となったようです。

キャッシュバックを行ったという事で一時的には悪影響があるかもしれませんが、オンライン上のサービスは一度クレジットカードを登録してもらうと、なかなかカードを変える事はないので長期的に好影響を与えそうです。

最後にマレー圏でも活動制限の影響を受け業績が悪化したようです。

そしてこれが面白かったのですが、イオンはマレーシアのバイクローンの5割のシェアを持っているようです。

調べても何故なのか分からなかったので知っているかたがいたら教えてほしいです!

そしてメコン圏とマレー圏では、審査基準を厳格化した事と貸倒引当金(将来の貸倒の可能性が増加した事で増えた費用)の積み増しによって業績が悪化したようです。

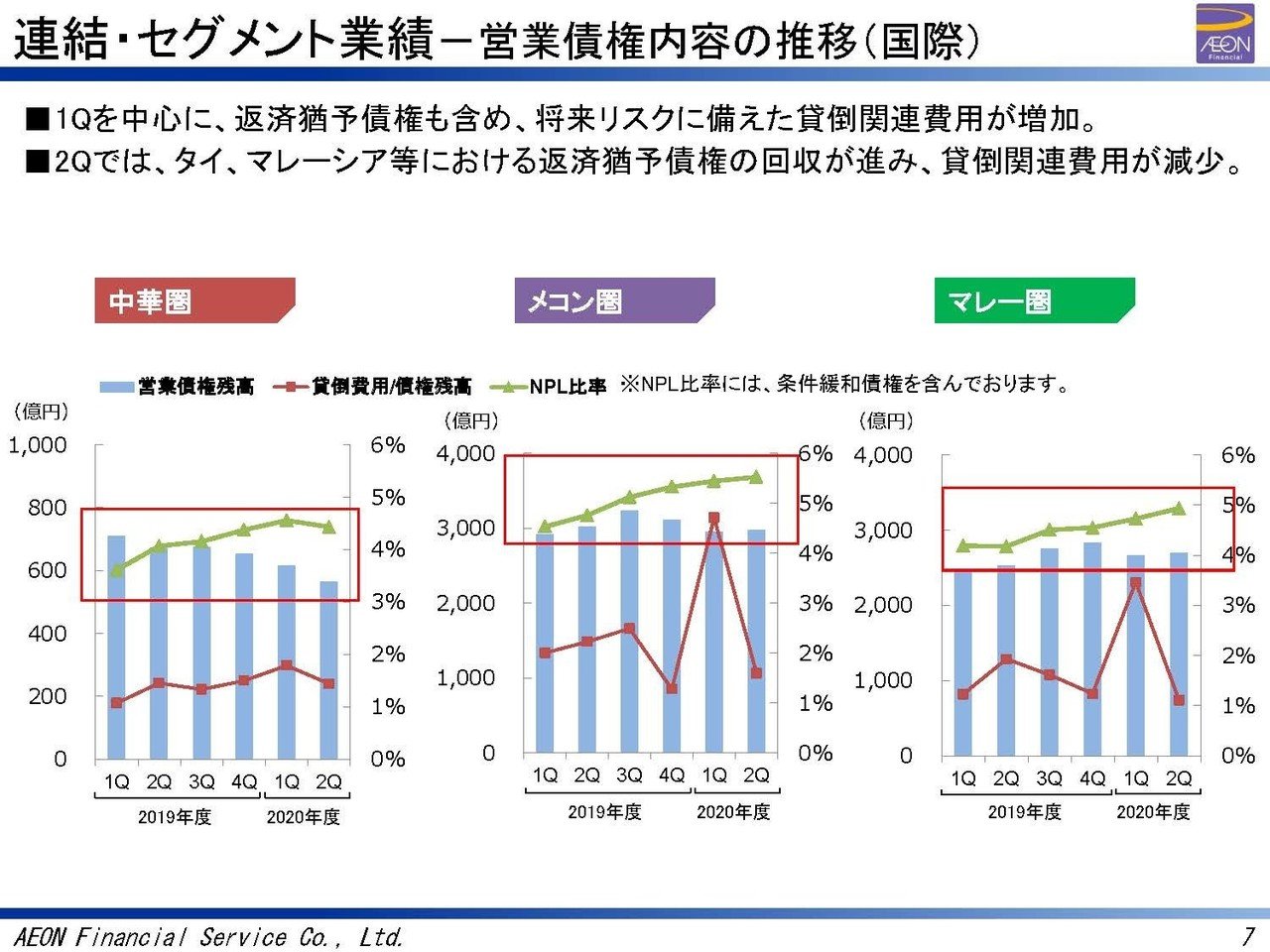

実際に海外事業では各国ともNPL比率(不良債権比率)が増加し、債券残高は減少している事が分かりますね。

世界各国で収入が減少した方が多いですので不調債権が増加してしまっているはずです、そんな中ではリスクも取れないので貸出残高も減少させるしかないのですが、収入=債券残高×利率ですので業績は悪化傾向が続きそうです。

その結果海外事業でも高金利と考えられるキャッシングは前期比で53%まで減少してしまっています。

日本のリテール事業やメコン圏、マレー圏といった業績の悪化が大きいところでは金利の高いキャッシングが大きく減少していますのでキャッシングのインパクトは大きそうです。

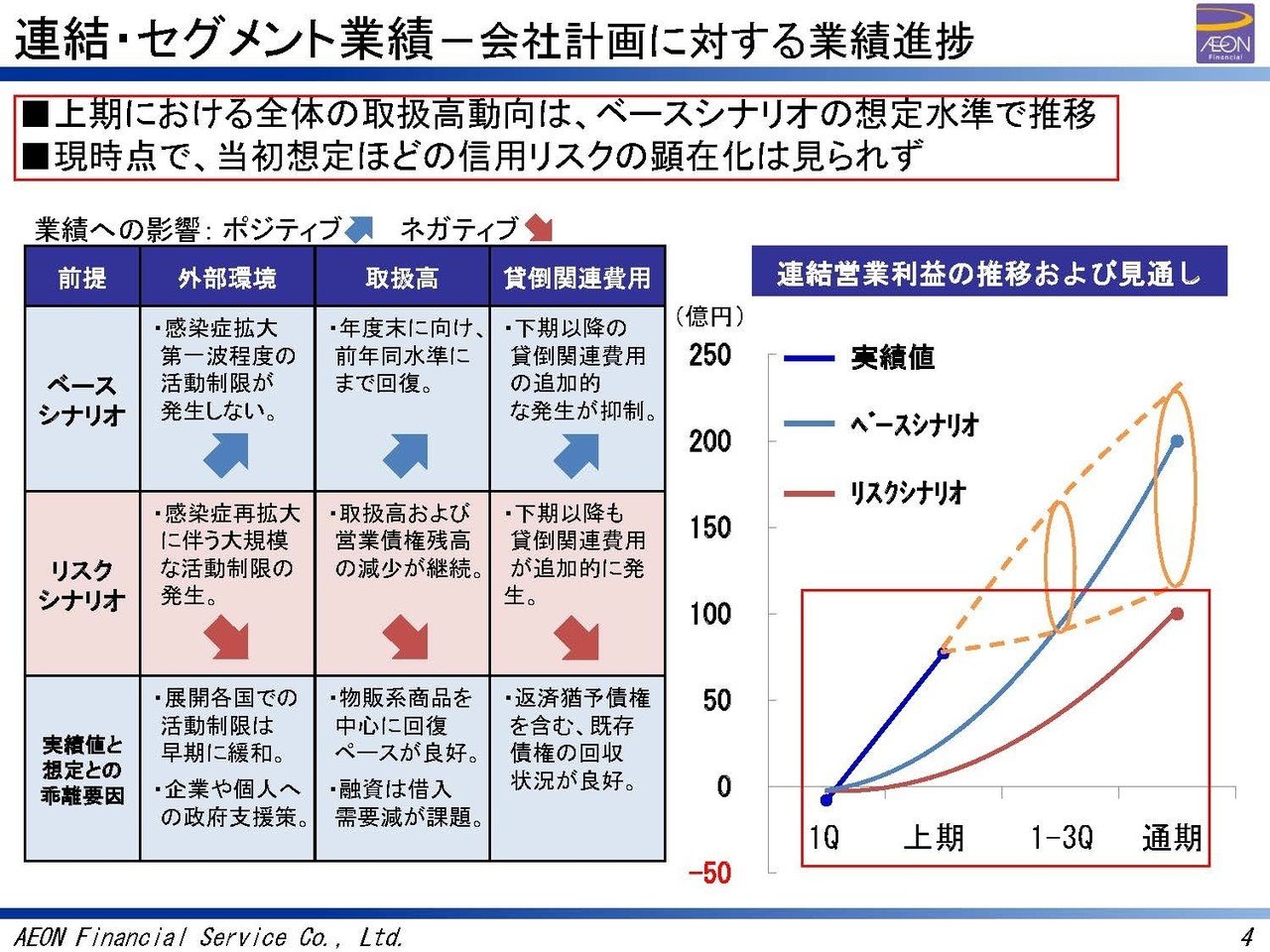

続いて現状については、ベースシナリオの総低水準で推移しているという事でそれほど状況は悪くはないようで、信用リスク(貸倒が増えたりする事)の顕在化は見られないようです。

となると、審査を厳格化しているキャッシングを増加させていく可能性もありそうです。

そうなれば業績がある程度回復してくるかもしれません。

ただし借り手の資金需要が減ってしまっているので大きく回復しそうではない点には注意が必要です。

という事で、国内では預金や口座数も伸びており住宅ローンなどは好調ですがそういったものは金利が低く、最も金利が高く高収益のキャッシングが低調に推移することで、業績の大幅な回復とはならないことを予測します。

海外については不良債権も増えて居ますし、貸出も審査を厳格化している事から高金利なキャッシングは減少しており債券残高が減少しているという事で、そこから得られる収益が減少することを意味しますのでこちらも低調な推移となるでしょう。

という事でキャッシング減少の影響が響き業績の悪化が続くことを予測します!!

信用リスクは想定ほど顕在化していないようですので、今後はキャッシングが増加に転じるかに注目です!!

この記事が気に入ったらサポートをしてみませんか?