ファーストリテイリング【9983】ユニクロが過去最高益の理由と現状

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社ファーストリテイリングです。

ご存じの通りユニクロやGUなどを展開している、日本最大のアパレル企業です。

ユニクロではどちらかというと定番の商品を長く販売しており、GUではトレンドの商品を早いサイクルで展開しています。

事業と業績のポイント

それでは、まずは事業内容と業績のポイントから見ていきましょう。

まずはアパレル業界全体に関して業績に影響を与える要因から確認していきます。

アパレル企業の業績に影響を与えるものの1つに天候があります。

夏がしっかりと暑くなれば夏服が売れやすいですし、冬がしっかりと寒く成れば冬服が売れます。

特に冬が寒くなると、単価の高い冬服が売れるので収益性が上がりやすいです。

また、アパレルは値下げ販売を行うのが一般的です。

特にシーズンの終わりには、セール販売よく見かけると思います。

なので、シーズン中に商品が売れずセール販売の量が増えると収益性が悪化します。

例えば暖冬が来ると、コートなどの冬服が想定以上に売れず値下げ販売を行う量が増えますから収益性が悪化しやすいという事です。

アパレル企業の業績を考える際には天候も重要だという事です。

それでは続いてユニクロの事業内容について見ていきましょう。

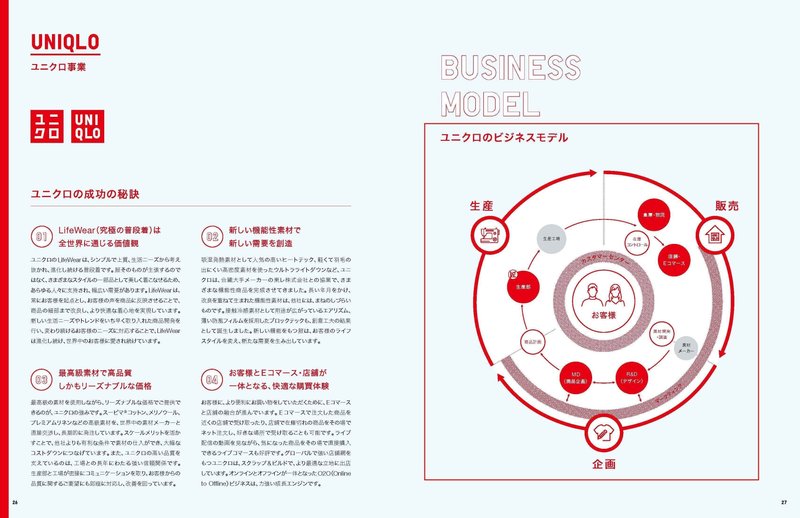

ご存じの方も多いと思いますが、ファーストリテイリングの事業1つの特徴は、SPA(製造小売業)です。

SPAとは自社で企画、製造、販売までを一貫して行う形態のことです。

今私の目の前にポテトチップスがあります。

これは、お菓子メーカーがポテトチップスを作り、流通会社がそれを小売店まで届け、そして小売店がその販売を行い手元に届いたわけです。

ですが、SPAのユニクロはその区分けがなく企画、製造、販売までのすべてを行っているという事です。

区分けがあれば各社にそれぞれ取り分が必要です。

当たり前ですがメーカー、流通会社、小売店まで全ての企業が利益を出す必要があります。

もちろん少量の商品を扱う場合は、自社で行うよりも規模の大きい他社に委託した方がコストが下がるケースが多いですが、大きな規模で全てを一貫して事業を行えれば、SPAは自社で全ての取り分を得られるので収益性が高くなりやすいという事です。

また、基本的に顧客データを最も多くとれているのは、小売店になります。

なので小売店のデータを製品の企画や在庫管理に、高い精度で素早く反映できるというのはアパレル企業にとっては大きな強みになります。

特に近年は、店舗内の行動データ、アプリなどからも取れるデータの量が大きく増え、AIの活用も容易になる中で大規模に事業展開しているSPAの強みは増していると考えられます。

ちなみにユニクロの生産拠点は、上海、ダッカ、ホーチミン、ジャカルタ、ベンガールといった中国や東南アジアなどの生産コストの安い国となっています。

国内生産ではなく、こういった生産コストの安い国で生産して低価格を実現しています。

それでは続いて売上の構成を見ていきます。

ファーストリテイリングの主力事業は①ユニクロ事業②ジーユー事業③グローバルブランド事業と3つあります。

それぞれの売り上げ構成は

①ユニクロ事業:84.3%

②ジーユー事業:10.6%

③グローバルブランド事業:5.0%

となっており、ユニクロ事業が主力事業です。

ユニクロはグローバル展開していますが、ユニクロ事業の地域別の売上構成を見てみると

日本:33.1%

グレーターチャイナ(中国大陸・香港・台湾):22.2%

韓国・東南アジア・インド・豪州:16.0%

北米・欧州:13.0%

という構成になっています。

ユニクロが主力で、日本やグレーターチャイナが主力市場となっています。

ジーユー事業も一部海外店舗がありますが、基本的には日本市場がメインです。

ジーユーとユニクロの日本市場の売上を合わせると4割強を日本市場が占めており、海外の方が売上規模は大きいものの比較的日本の比率が高い構成となっていますから、日本国内の動向が業績に大きな影響を与えることが分かります。

ですが、日本市場では店舗数も非常に増えた一方で人口は減少しています。

日本市場での成長は難しくなっていますから、今後の成長のためには海外市場での成長が重要になっています。

そういった中で2022年8月→2023年5月の店舗数の推移を見てくと、国内のユニクロは出店が33で退店が35で2店舗減の807店舗となっています。

一方で海外店舗は出店が134退店が37で97店舗増の1633店舗となっています。

ユニクロとしても海外展開に力を入れている事が分かります。

海外の市場ごとの出店の状況を見てみると、グレーターチャイナが37店舗増、東南アジア、オセアニアは49店舗増、北米が4店舗増、欧州がロシア事業の停止を除くと3店舗増となっています。

特に店舗数を増やしているのはグレーターチャイナや東南アジアです。

こういった新興市場は、成長が見込まれている市場です。

アパレル市場全体に関しての市場予測について触れていくと、ザ・ビジネスリサーチカンパニーによると、2022年~2026年にはCAGR(年間平均成長率)7.7%、グローバルインフォメーションによると、2023年~2028年のCAGR5.8%としています。

アパレルは成長が見込まれている市場だという事です。

成長の要因は、新興国における人口と所得の増加とECの成長です。

近年は日本でもSHEINが大きな話題となりましたが、特にECではウェブ専業の新興企業による成長が大きな後押しになるとしています。

ファーストリテイリングの成長のためには、これから伸びていく新興市場での成長も重要性がある事が分かります。

なので、グレーターチャイナや東南アジアでの積極出店を進めていたという事ですね。

また、ヨーロッパ市場では、柳井氏が2022年9月にミラノ・マドリードの店舗に行った際には驚くほど多くの顧客がおり、1996年に日本でフリースが大ヒットした時のような手ごたえを感じているとしています。

マーケットは大きいものの、競合も多い欧米の市場では大きなシェアを取れていませんので、欧州でも成長が進めば大きな成長が期待できますから欧州市場にも注目です。

近年の変化

近年のファーストリテイリングで大きな話題となった事に賃上げがあります。

具体的には、初任給を25万5000円→30万円に、入社1~2年目で就任する店長職は29万円→39万円に、その他の社員に関しても数%~約40%アップとなったとしています。

その他にも、パートやアルバイトの時給を約1~3割引き上げるなど、正社員、パート、アルバイト共に賃上げが進んでいます。

結果として人件費を2023年8月期の3Qを前期比で比べてみると、23.3%増となっています。

もちろん店舗数が増加している事も影響していますが、賃上げの影響は顕著です。

人件費の増加を打ち返せるだけの、成長を見せられるのかも業績を考える上では重要だという事ですね。

また、資産の活用の面でも変化があります。

2023年8月期の3Qでの現預金の金額を前年同期からの推移を見てみると、1兆3689億円→9225億円と4463億円も減少しています。

ではどうして現預金が減少したのかというと、安全性の高い債券に充てたとしています。

多額の現預金を抱えていたユニクロは、その一部で債券運用を進めたという事です。

その結果、2023年8月期の3Qでの受取利息は53.8億円→281.5億円まで大きく増加しています。

ちなみに営業利益は3305億円なので、なので営業利益比で8.5%程度稼げているという事ですから、規模が大きいですよね。

賃上げでコスト増が進む一方で、こういった収益源の拡大に動いているという事が分かります。

という事でファーストリテイリングは、日本やグレーターチャイナといった市場が主力で事業を展開しています。

なのでこの2市場の動向は重要です、そして国内市場がある程度飽和する中で、海外展開に力を入れており、特に経済成長による市場の成長が見込まれている新興市場に力を入れています。

コスト面では賃上げによる人件費の増加は進んでいますので、それを打ち返せるだけの成長ができるのかが重要な状況です。

また、債券運用による収益源の拡大も進めていますので、そういった部分も含めてコスト増に対応できる環境を作っていると考えられます。

直近の業績

それでは直近の業績を見ていきます。

今回見ていくのは2023年8月期の3Qまでの業績です。

売上高は21.4%増の2兆1435億円、営業利益は21.9%増の3305億円、親会社の所有に帰属する四半期利益は0.3%増の2385億円と増収増益で好調です。

ちなみにこの水準は売上・利益ともに過去最高を達成し、計画を大きく上回り好調だったとしています。

ちなみに営業利益は21.9%増と大きく成長していた一方で、親会社の所有に帰属する四半期利益は0.3%増にとどまっていました。

その大きな要因は、金融収益が833億円→360億円まで減少した事です。

では、どうして減少したのかというと為替差益が前期の778億円→79億円まで減少した事です。前期に大幅に円安が進んだ反動が大きかったという事です。

一方で受取利息に関しては、58億円→281億円と増加していますから債券運用による収益の増加の好影響はあります。

本業や、債券運用による収益など自社でコントロールできる部分に関しては好調だという事ですね。

続いて各事業についてもう少し詳しく見ていきましょう。

主力事業のそれぞれの業績の推移は

国内ユニクロ事業:売上10.7%増、営業利益3.0%減

海外ユニクロ事業:売上30.5%増、営業利益38.6%増

ジーユー事業:売上19.7%増、利益44.6%増

と海外やジーユーが好調で過去最高の売上や利益を達成しています。

国内のユニクロは減益となった一方で、国内でトレンドの商品を扱うジーユーが非常に好調です。

外出需要の増加に伴ってトレンド商品が、より売れている事が分かります。

外出需要は増えていますから、今後もジーユーは好調が期待できそうです。

続いて増収減益になった国内ユニクロ事業について見ていきます。

売上に関しては、客数は1.6%減少したものの客単価は11.8%増加した事で結果として10.0%増となっています。

比較的単価の高いアウターやボトムスが好調だった事、一部商品の価格の見直しを行ったことが影響しているようです。

国内では集客面の悪化を値上げなどで補っていた形だという事ですね。

続いて増収ながらも利益面が悪化してしまった要因を見ていくと、賃上げなどもあり販管費率が0.3%増加した事も影響していますが、それ以上に大きな影響を与えていたのが粗利率の2.1%の悪化です。

では、どうして粗利が悪化したのかというと、在庫適正化のための値引き販売が増えた事に加え、円安による影響が大きかったとしています。

先ほど見たように、生産拠点は中国や東南アジアとなっています。

という事は国内ユニクロにとっては、販売されている商品は輸入品となります。

つまり円安になると原価率の増加が起きてしまうという事ですね。

円安傾向の続く現状を考えると国内は一定の利益面の悪化が続きそうです。

続いて好調だった海外事業についてもみていきましょう。

好調だった要因は特にグレーターチャイナが想定以上の業績回復が起きた事のようです。

コロナでの行動制限の大きかった中国ですが、コロナ禍が明けたのちの消費は力ずよく回復しており、特にユニクロの価格帯の生活衣料に対する需要は非常に力強いとしています。

ユニクロの価格帯の商品は需要があるという事ですが、景気の減速により消費の減速も予想されている中国ですから、そういった影響を受けるかどうかは注意が必要な点でしょう。

その他の海外市場でも基本的には多くの市場が増収増益で好調です。

特に欧州ではSNSで話題になったことで女性や若年層を中心に顧客層が拡大し、既存店が大幅な増収増益になったとしています。

欧州でも取り組みがうまくいっているようです。

欧州のマーケットは大きいですから、成長が進むかに注目です。

という事でファーストリテイリングでは増収増益で好調となっていました、前期に大幅に円安が進んだことで大きな為替差益があった反動はあるものの、本業の面では好調です。

好調の要因は積極的な投資を進めている海外事業で、国内に関しては円安による粗利率の悪化もあり減益です。

円安は継続すると考えられますので、国内事業は一定の業績悪化が続くことが考えられます。

直近の段階ではグレーターチャイナは好調ですが、中国の景気減速による市場環境の悪化の可能性はありますので、その点は注意が必要そうです。

この記事が気に入ったらサポートをしてみませんか?