松屋の決算から考える4月の売上げが20%以上減少しても問題ない理由

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは、株式会社松屋フーズホールディングスです。

牛丼チェーンの松屋や最近増えてきている、とんかつ業態の松のやなどの飲食チェーンを運営している会社です。

こんなニュースがありました。

松屋フーズ、営業益16年ぶり高水準、前期、新メニューで客層広げる

松屋フーズホールディングスが11日発表した2020年3月期の連結決算は営業利益が50億円と前の期比31%増え、16年ぶりの高水準となった。牛丼に比べて単価の高い洋食やご当地メニューの新商品開発に注力し新規顧客の獲得につなげた。

売上高は9%増の1065億円と従来予想を24億円上回り、過去最高だった。19年12月に発売したビーフシチュー定食(税込み880円)や、20年1月発売のジョージア料理「シュクメルリ鍋定食」(同780円)が人気を集めた。通期の既存店の客単価は2.6%、客数は2.7%それぞれ伸びた。2月にはキャッシュレス決済の割引キャンペーンを実施し、客数増加につなげた。

足元では外出自粛の影響から都心部を中心に客足が落ちており、純利益は19%増の26億円と従来予想(41%増の31億円)を約5億円下回った。店舗の改装に伴う減損損失も重荷となった。

同時に発表した4月の既存店売上高は前年同月比22.6%減った。21年3月期通期の業績見通しは「未定」とした。年間配当予想は前期と同じ24円を据え置いた。

どうやら松屋は、新型コロナの影響により店舗の減損があったため純利益こそ予想を下回ったものの、売上高は過去最高、営業利益は16年ぶりの高水準となったようです。

しかし新型コロナの影響で4月の売上高は22.6%減となってしまったようです。

今回はそんな松屋の今後の業績について考えていきましょう。

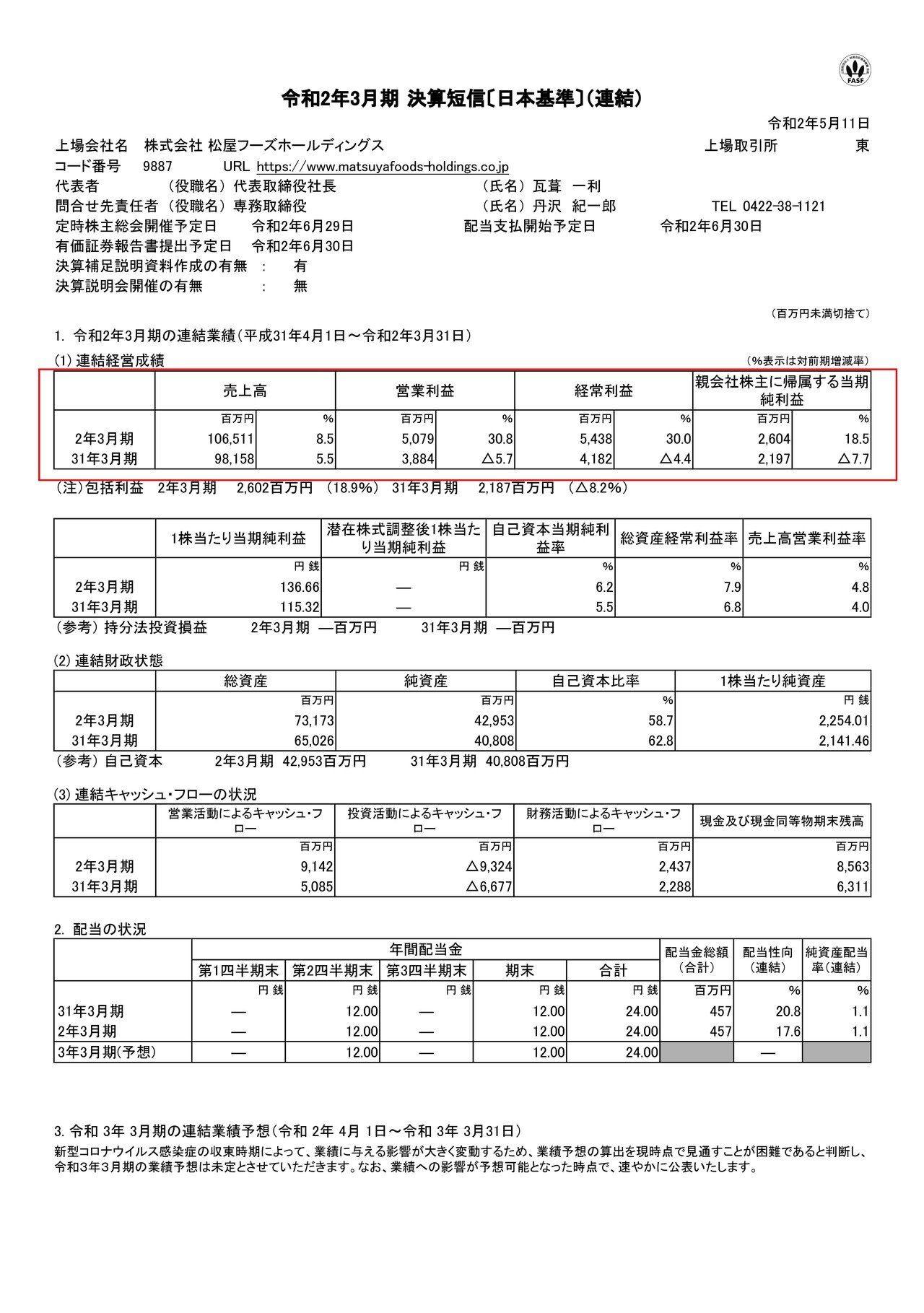

それではまずこちらの資料をご覧ください。

ニュースにもあった通り売上高は8.5%増の1065億円、営業利益は30.8%増の50.7億円、純利益は18.5%増の26億円と非常に業績が好調だという事が分かります。

それでは好調の要因は何だったのでしょうか?

松屋は2020年3月期に48店舗の出店を行い22店舗の撤退を行っているので、26店舗ほど店舗数が増えている事が分かります。

多くの飲食チェーンが飲食店が増えすぎたことで採算の合わない店舗が増え店舗数を減らし始めています。

しかし松屋は、店舗数を増やしつつも既存店売り上げが前期比105.3%と好調ですからまだ成長の余地があるんですね。

松屋は牛丼、とんかつ、鮨など様々な業態をもっていますのでしっかりマーケット調査をして、地域ごとに需要の残っている業態を出店すればまだいけるという事でしょう。

松屋の未来!!

2020年3月期の決算では好調だった松屋ですが、3月は売上が前期比95%、4月は78%と減少している事が分かります。

新型コロナの影響で飲食店から客足が遠のいている事と、営業時間の短縮などを行っている事が原因と考えられます。

特にメインの東京では20時閉店の店舗が多いですから、今まで24時間やっていた事を考えると、78%の売上を保てればそこまで悪くはなさそうです。

松屋も元々テイクアウトは少なくなかったですし、もっとテイクアウトの多かったマクドナルドやケンタッキーは絶好調ですから、テイクアウト比率の高かったところから売上を保てている感じですね。

さて、売上は減りましたが営業時間の短縮によって特にアルバイトの人件費などのコストも大分減っているはずです。

4月の業績がどの程度なのか考えていきましょう。

2020年3月期の売上高は1065億円ですから

単純計算すると一ヶ月の売上は、1065億円÷12か月≒89億円となります。

売上が78.6%になったようですから89億円×78.6%=70億円ほどになります

売上原価比率の33%に大きな変化は無いでしょうから

売上原価=70億円×33%≒23億円

売上総利益=売上高-売上原価=70億円-23億円=47億円となります。

という事であくまで単純計算ですが売上総利益は47億円ほどでそうです。

販管費が663億円ですから、単純計算で1ヶ月55.2億円かかっている計算になります。

そして、販管費は休業や時短営業によって減っていると考えられますね。

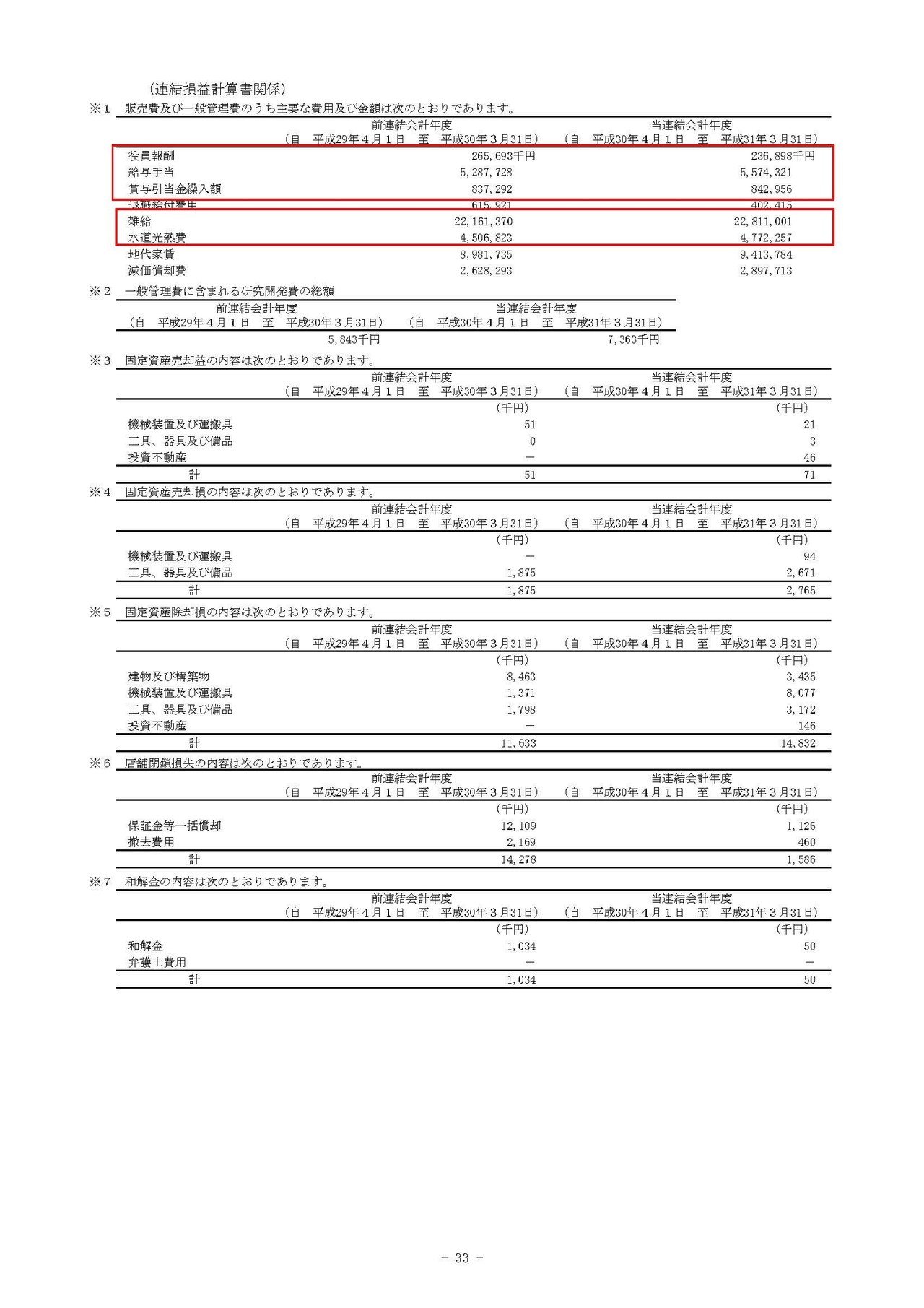

これは2019年3月期の資料なのですが、販管費の多くが人件費だという事が分かりますね、特に雑給(アルバイトなど時間給の給与)が228億円と最も多いです。

そしてこの数字は時給ですから店舗の稼働時間にある程度連動して減少するでしょう(時間によって人員が一定では無いので比例関係ではなさそう)

また47.7億円ほどある水道光熱費に関しては営業時間に比例しそうですね。

給与に関しても、飲食の店長などはシフトの都合上残業が増えてしまう事も多いのである程度減るでしょう。

という事でざっくりですが雑給は7掛け、光熱費は6掛け、給与は9掛けとして計算してみましょう。

すると年間で93億円ほど販管費が減少することになります。

2020年3月期の販管費は、まだ内訳が分かりませんが2019年3月期と比べ106.5%になっていますので、減少額も単純計算で93億円×106.5%=99億円えと考えてみます。

とすると1ヶ月計算で8.2億円ほど販管費が減っている計算になりますね。

営業利益=売上総利益-販管費=47億円-(55.2億円-8.2億円)=0となり、ちょうどゼロ近辺になりそうです。

さらに先ほどの販管費を見てみると、キャッシュアウトを伴わない減価償却費が29億円ほどある事が分かります。

これも店舗増加である程度増えていそうですから2020年3月期は30億円超と考えてよさそうです。

しかし保守的に見積もって1ヶ月の減価償却費は30億円÷12=2.5億円となります。

利用したのは前年度の2020年3月期までの数字ですが、4月は利益ベースだとゼロ近辺で、キャッシュフローベースだと2億円以上のプラスになっていると考えられます。

この状況下でもキャッシュフローがプラスとなっていれば強いですね。

5~6月以降は客足がある程度戻ってくるでしょうから、2021年3月期も十分に利益が出ることを予測します!!

この記事が気に入ったらサポートをしてみませんか?