富士フイルムHD【4901】実は過去最高の業績が続いている理由

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは富士フイルムホールディングス株式会社です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

富士フイルムの事業セグメントは4つあります。

①ヘルスケア:医療関連

(1)メディカルシステム:CT、内視鏡、超音波診断装置など医療機器

(2)バイオCDMO:バイオ医薬品の開発・製造受託

(3)LSソリューション:培地・試薬や化粧品やサプリメント

②マテリアルズ:素材・材料関連

(1)電子材料:半導体用の各種材料

(2)ディスプレイ材料:ディスプレイ向けの各種材料

(3)他高機能材料:タッチパネル用のセンサーフィルムなど様々な材料

(4)グラフィックコミュニケーション:インクジェット事業など

③ビジネスイノベーション:

(1)オフィスソリューション:複合機・プリンタ、その消耗品など

(2)ビジネスソリューション:DX関連などソリューションサービス

④イメージング:

(1)コンシューマーイメージング:インスタントカメラやチェキ、そのプリント関連など

(2)プロフェッショナルイメージング:デジタルカメラやレンズなど

事業が多いので、今回はそれぞれに詳しく触れていく事はしませんが、イメージのある複合機やカメラだけではなく、医療系の事業や素材関連など、多様な事業を展開している事が分かります。

また、それぞれの事業ごとの2023年3月期の売上構成は以下の通りです。

①ヘルスケア:32.5%

(1)メディカルシステム:21.8%

(2)バイオCDMO:6.8%

(3)LSソリューション:3.9%

②マテリアルズ:23.9%

(1)電子材料:6.3%

(2)ディスプレイ材料:2.5%

(3)他高機能材料:3.1%

(4)グラフィックコミュニケーション:12.0%

③ビジネスイノベーション:29.3%

(1)オフィスソリューション:19.4%

(2)ビジネスソリューション:9.9%

④イメージング:14.3%

(1)コンシューマーイメージング:9.3%

(2)プロフェッショナルイメージング:5.0%

セグメント利益の額は以下の通りです。

①ヘルスケア:1005億円

②マテリアルズ:677億円

③ビジネスイノベーション:695億円

④イメージング:729億円

売上利益ともに最も規模が大きいのはヘルスケア事業です。

とはいえ、非常に分散した構成になっており多角化された経営を行っている事が分かります。

社名にも入っているように従来の主力はフィルム事業でした。

ですが、その市場はデジタル化に伴い2000年以降大きく縮小します。

なので2000年代から、それまで培ってきた技術力を活用し大きな事業ポートフォリオの転換を進めてきました。

主力事業の市場縮小が早かった分、ポートフォリオの転換もかなり早い段階から進めており、現在は非常に多様な事業を展開しているという事ですね。

現在も変化を続けており、2021年度~2023年度の3年間での投資計画を見てみると、1.2兆円の投資を計画の内、1兆円を「新規/将来性」「重点」事業へ集中投資するとしていて、成長分野への積極的な投資を続けています。

その投資は、M&Aにも向かっており近年も国内外で多くのM&Aを行っています。

直近では、2023年10月に電子材料事業では、米国のEntegris社の半導体用プロセスケミカル事業を買収しています。

買収なども積極的で、変化が大きい企業なんですね。

続いて市場別の売上構成を見ていきましょう。

日本:35.9%

アジア他:26.0%

欧州:15.1%

米州:23.0%

日本の規模が最も大きいですが、それでも国内は1/3ほどで主力市場は海外となっています。

市場も分散した構成になっています。

海外事業が主力のため、為替の影響も大きいです。

1円円安に振れた際の影響としては、

ドル円で売上が50億円、営業利益が6億円

ユーロ円で売上が15億円、営業利益が8億円となっています。

利益面ではユーロの影響の方が大きいんですね。

為替の動向も業績を考える際には重要だという事です。

2024年3月期も円安が継続しており、ドル円も円安ですが、ユーロ円はさらに大きく円安に振れていますので、特に利益面では好影響が続いていると考えられます。

事業内容がざっくりですが分かったところで、続いて業績の推移を見ていきましょう。

売上と営業利益の推移を見ていくと、コロナ禍では2021年3月期に一度は悪化したものの、それ以降は大きく伸び、2022、2023年3月期にはコロナ以前を上回る水準となっています。

そして2023年3月期は、売上、営業利益、純利益全ての段階で過去最高を更新したとしています。

特に売上に関しては2008年3月期以来の過去最高を更新と、久々の最高を更新しています。

最近は、非常に好調だった事が分かります。

ではどうして好調だったのかというと、それにはやはり大きく円安が進んだ為替の影響が大きいです。

2023年3月期は、前期比で売上が3332億円、営業利益で434億円、純利益では82億円増加しています。

その内、為替の影響は売上が2273億円、営業利益で406億円、純利益では226億円で、純利益に関しては為替の好影響が無ければ減益という状況です。

為替の影響の大きさが分かります。

とはいえ、為替の影響を除いても売上と営業利益では増収増益ですし、事業自体も好調だった事が分かります。

成長事業への積極投資を続けていますから、そういった中で事業自体も成長しているんですね。

続いて営業利益の変動要因を見ていくと、マテリアルズ事業を中心に原材料費高騰の影響は受けてしまっていて170億円ほど利益にマイナスの影響を与えています。

特にアルミの高騰が51億円、燃料等の高騰も111億円と大きなマイナスの影響があったようです。

原料相場の影響も受ける企業だという事です。

アルミや原油などは高値圏で推移していますので、この悪影響は継続していそうです。

また、為替の影響を除いたセグメント別の営業利益の推移は以下の通りです。

①ヘルスケア:19.3%減

②マテリアルズ:26.6%減

③ビジネスイノベーション:36.5%増

④イメージング:59.5%増

好不調がはっきりと分かれた状況ですので、それぞれの事業についてもう少し詳しく見ていきましょう。

まず、ヘルスケア事業では、内視鏡や医療IT、超音波診断の販売の好調や、バイオ医薬品の開発受託も堅調だったとしている一方で、バイオ医薬品製造用培地ではコロナ関連需要が一巡した影響があったとしています。

近年はコロナによる特需のようなものも業績を後押ししていた状況でしたから、その反動による業績悪化は今後も続きそうです。

ヘルスケア事業では、コロナの反動を他の事業でどうカバーできるかが重要になっていると考えられます。

マテリアルズ事業は、先ほど見たように原燃料高の高騰の影響を大きく受けています。

それに加えディスプレイ材料は、コロナ禍で好調だったモニター・タブレットの反動で、大きく売上を落としています。

さらに、電子材料では2023年は半導体市場が不調ですから、その悪影響も受けているでしょう。

原燃料高も続いていますし、ディスプレイ材料の苦戦はこの後も続いていそうです。

マテリアルズ事業は苦戦が続く可能性が高い状況だと考えられます。

ビジネスイノベーションは、複合機やBPO事業などが伸びて好調だとしています。

リアル回帰の中で複合機も好調なようですが、複合機関連は本体ではなく、その消耗品を売るのが重要なビジネスです。

なので、デジタル化が進む中では消耗品の販売は当然伸び悩むことが考えられますから、コロナ禍からの回復が一定程度あったとしても成長は難しいでしょう。

一方で、特に日本国内ではデジタル化の取り組みは十分ではないですから、ビジネスソリューション事業でその需要をとらえ成長していけるかが重要そうです。

最後に好調なイメージングでは、インスタントカメラやデジタルカメラも好調に売れていて大きく成長しています。

インスタントカメラも近年は改めてブームが来ましたし、カメラ市場も実は近年は好調です。

カメラ映像機器工業会(CIPA)によると、2022年のデジタルカメラの世界出荷額が前年比39%増の6812億円だったとしています。

趣味層を中心に特に高級ミラーレスカメラが売れているようです。

写真を撮るという機能自体はスマートフォンに代替されましたが、嗜好品として成長を遂げているという事ですね。

市場が好調ですからイメージング事業も期待が出来る状況です。

①ヘルスケア事業②マテリアルズ事業は為替の影響を除くと不調でしたが、それにはコロナの反動や原燃料市況の悪化という要因もあり、その悪影響は継続する事が考えられます。

好調な③ビジネスイノベーション事業と④イメージング事業の成長と、円安の影響で不調な事業を補って成長できるかに注目です。

という事でフジフイルムホールディングスは、分散した市場で多様な事業を展開しています。

成長事業への大きな投資を続け、事業ポートフォリオも大きな変化を続けています。

そんな中で近年は円安の後押しもあり非常に好調で過去最高の業績となっています。

事業自体は好不調がはっきりと分かれ始めていますので、好調が見込まれる事業で不調な事業の業績を補えるかが重要になっていると考えらえます。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:1兆3885億円(2.9%増)

営業利益:1255.5億円(3.9%増)

純利益:1135.6億円(19.3%増)

増収増益と好調が続きます。

そしてこの業績は、営業利益、純利益共に2Q時点での過去最高を更新と、非常に好調だった事が分かります。

それはやはり、ドル円が7円安、ユーロ円では14円安と大きく円安の進んだ為替の影響が大きいです。

営業利益47億円の増益、純利益184億円の増益の内

為替の影響は営業利益で87億円、純利益では62億円となっています。

営業利益では為替の影響がなければ減益だったという事ですね。

続いてセグメント別の利益の額と、為替の影響を除いた前期比の増減を見ていくと以下の通りです。

①ヘルスケア:418億円(9.0%減)

②マテリアルズ:186億円(58.5%減)

③ビジネスイノベーション:330億円(8.6%増)

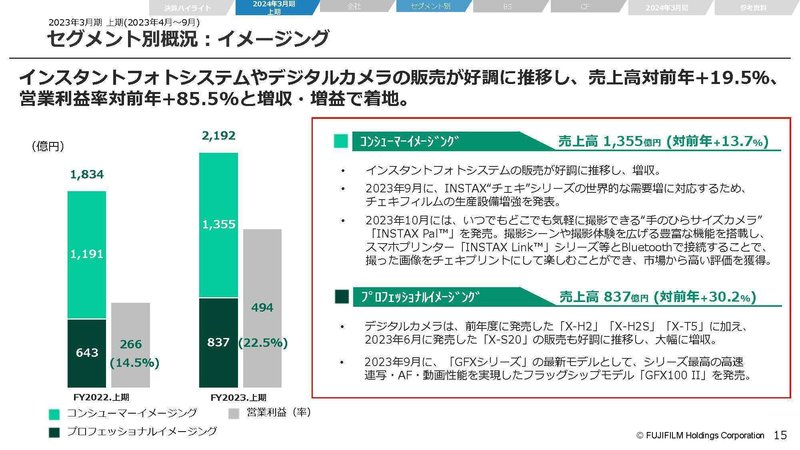

④イメージング:494億円(69.1%増)

特に苦戦してるのが②マテリアルズで、④イメージングが絶好調という状況です。

そして、絶好調の④イメージング事業は最も大きな利益を稼ぐ事業となっており、富士フイルムは改めてカメラ関連の企業となってきた事が分かります。

それぞれの事業についてもう少し詳しく見ていきましょう。

ヘルスケアに関しては前期にあった、コロナワクチンのキャンセルフィーの反動と、コロナワクチン用培地に使用する原材料の一部評価減を行った影響があるようで、コロナ関連の反動が出ています。

さらに、バイオベンチャーの資金調達難を背景に遺伝子治療薬等も受託が軟調となった影響も出ているとしています。

コロナの反動に加えて、バイオ企業の資金面の悪化という市況の変化もあり、中々大きな業績改善は見込めにくい状況だと考えられます。

最も大幅な減益となったマテリアルズ事業では、半導体市況の軟化の影響や、業務用PC需要の低迷、欧米を中心とした印刷物需要の減少の影響を受けているとしています。

半導体市場も2023年度は軟調が続く事が見込まれていますし、原燃料高も続いていますので、業績の改善は難しそうです。

好調だった、ビジネスイノベーション事業は、オフィスソリューションは減収になったものの、国内自治体向けの売り上げ増加や、DX関連ソリューションの販売が増加した事で好調だったとしています。

国内ではDXが十分ではないところが多いですし、今後もDX投資が続くと考えられる自治体の売上も伸びています、成長が続く事が期待されます。

そして、最も好調なイメージングはカメラの販売が非常に好調なようです。

カメラ映像機器工業会(CIPA)によると、デジタルカメラの2023年上期の出荷額が前期比12.6%増の3137億円になったとしていて、良好な市場環境が継続しています。

直近の成長要因としては中国で行動制限の解除以降の外出需要の回復による影響も大きいようです、経済に不透明感が見え始めた中国市場の動向は今後の業績にとっても重要そうですから注目です。

そういった状況の中で、通期の見通しを修正しています。

為替の影響を除いたセグメント別利益では、

①ヘルスケアが20億円②マテリアルズが95億円③ビジネスイノベーションが5億円の下方修正を行っています。

一方で④イメージングだけは50億円の上方修正を行ったという状況です。

絶好調のイメージング以外は想定以上の業績悪化となっているという事ですね。

イメージングの好調がしっかり続くかは重要になっていますので、注目です。

とはいえ、円安の後押しもあり通期の見通しでは増収増益で、全ての段階で過去最高を見込んでいます。

為替の見通しもドル円が138円で、ユーロ円が149円と保守的な見通しです。

事業自体は想定より苦戦しているものもあり、特にマテリアルズは苦しい状況ですが、為替面からの上方修正の可能性は十分にありそうです。

という事で直近では増収増益で、過去最高益と好調が続いていました。

とはいえ円安の影響は大きく、営業利益では為替の影響を除くと減益という状況です。

マテリアルズ事業を中心に想定以上に苦戦している状況で、今後も業績の回復は容易ではなさそうです。

一方でイメージング事業が非常に好調ですから、その成長で他の不振をどれだけ補えるかが注目です。

とはいえ、円安の好影響は非常に大きく通期の業績も過去最高を見込んでいます。

為替の見通しは保守的ですので、為替面からの上方修正の可能性は十分にありそうです。

この記事が気に入ったらサポートをしてみませんか?