吉野家の決算から考える、今後はオフィス街の店舗の閉店が増えるかもしれない話

どうもコージです!

私は毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社吉野家ホールディングスです、その社名の通り「吉野家」を運営している以外にも「はなまるうどん」や「京樽」の運営もしている会社です。

さて、こんなニュースがありました。

吉野家HDの3~8月、最終赤字57億円 客足の戻り鈍く

企業決算

2020/10/9 19:06

吉野家ホールディングスが9日発表した2020年3~8月期の連結決算は、最終損益が57億円の赤字(前年同期は18億円の黒字)だった。同期間としては2000年の東証1部上場以来、最大の赤字額だった。都市部の店舗を中心に新型コロナウイルスで落ち込んだ客足の戻りが鈍かった。

売上高は前年同期比23%減の819億円。5月下旬に緊急事態宣言が解除されてから営業再開を進めたが、消費者の外出が少なかった。6~8月にかけて既存店の客数は10~20%減が続いた。

どうやら吉野家は同期間では上場来最大の57億円もの赤字となってしまったようです。

今回はそんな厳しい状況にある吉野家の今後について考えていきましょう。

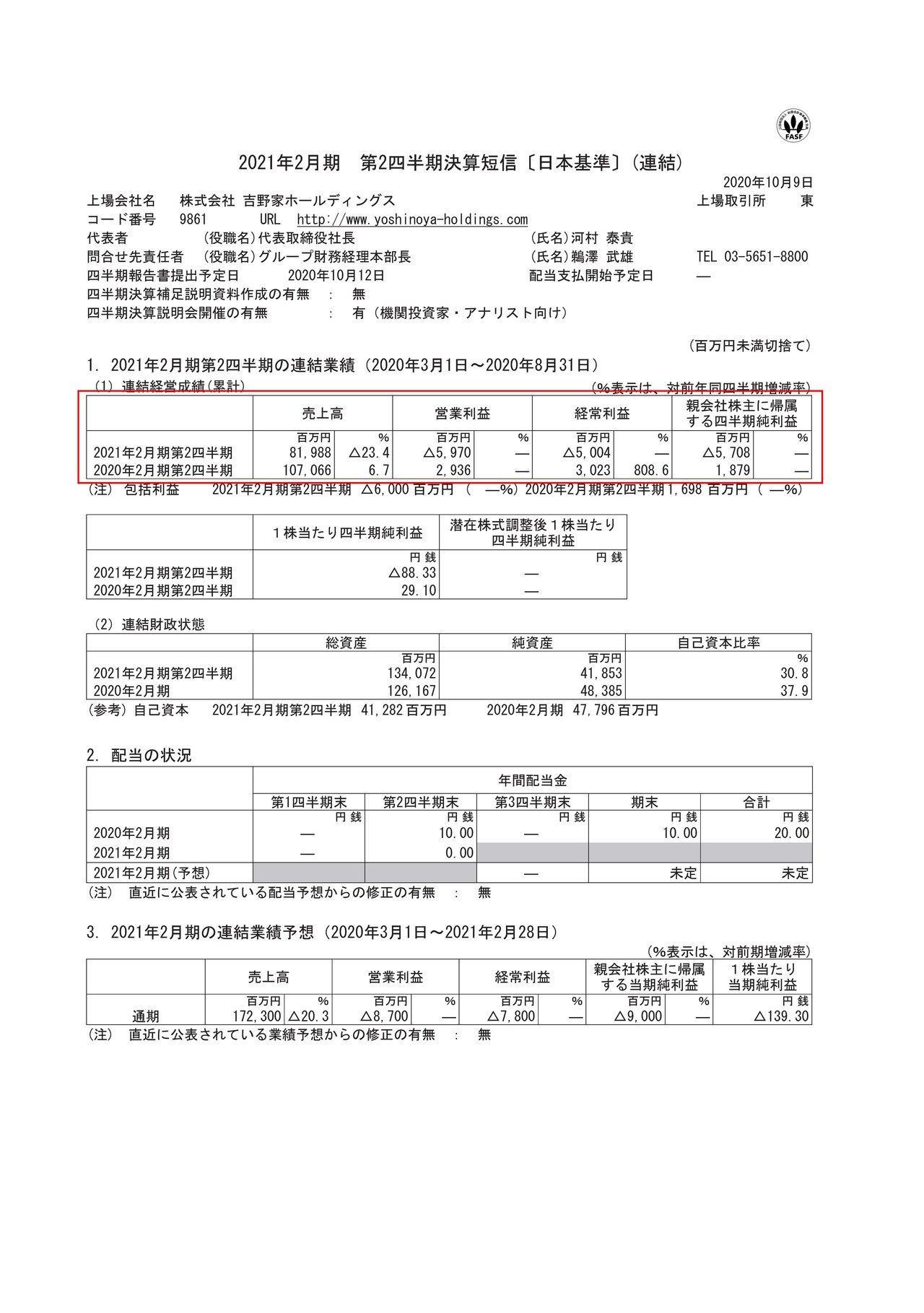

売上高は23.4%減の819.8億円、営業利益は29.3億円の黒字→59.7億円の赤字、純利益は18.7億円の黒字→57.0億円の赤字となっており大きな減収に加え赤字転落とかなり厳しい状況にいる事が分かります。

牛丼店であれば、新型コロナがあってもそこまで業績が悪化するイメージはありませんでしたが、かなり業績が悪化してしまっているようです。

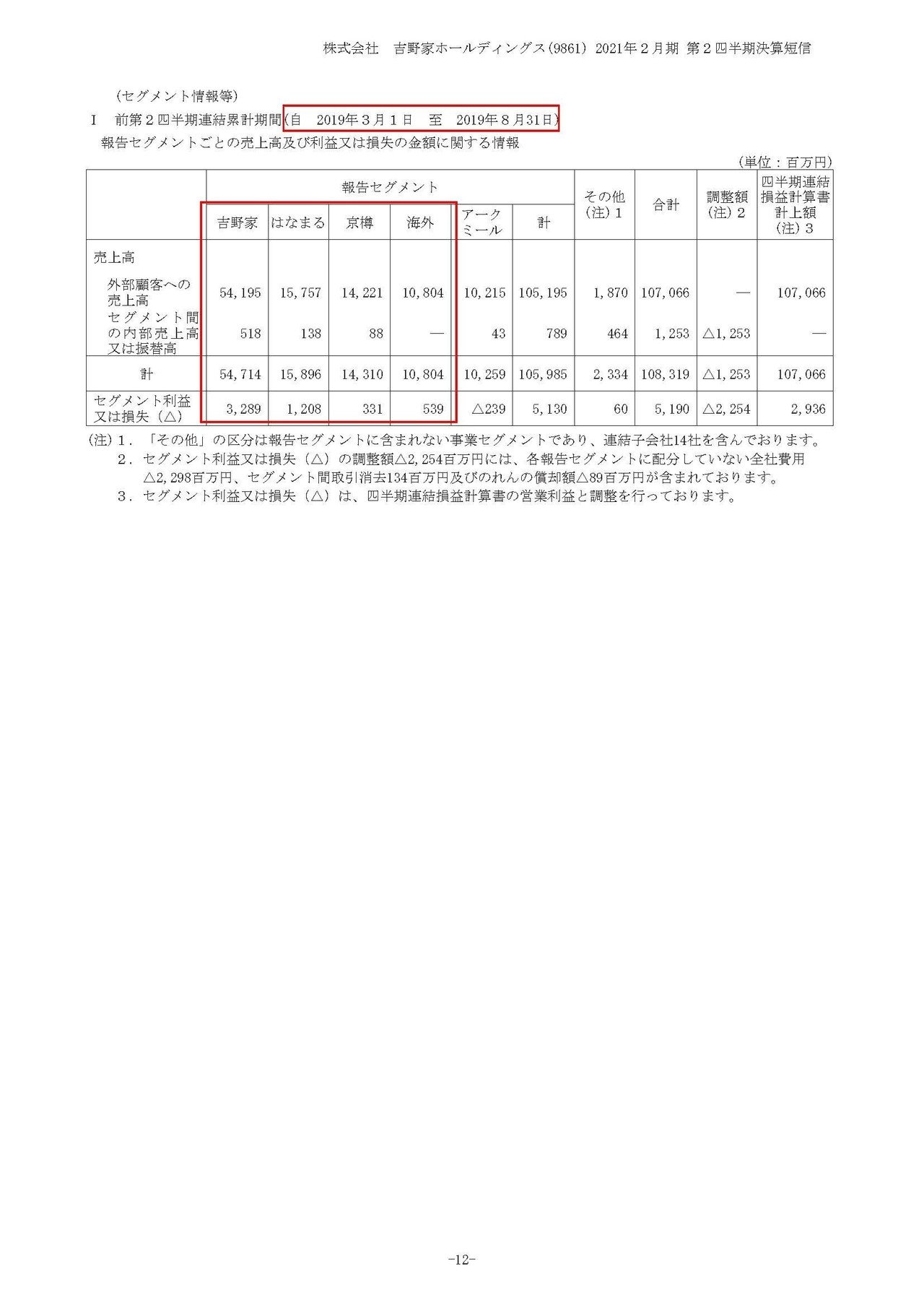

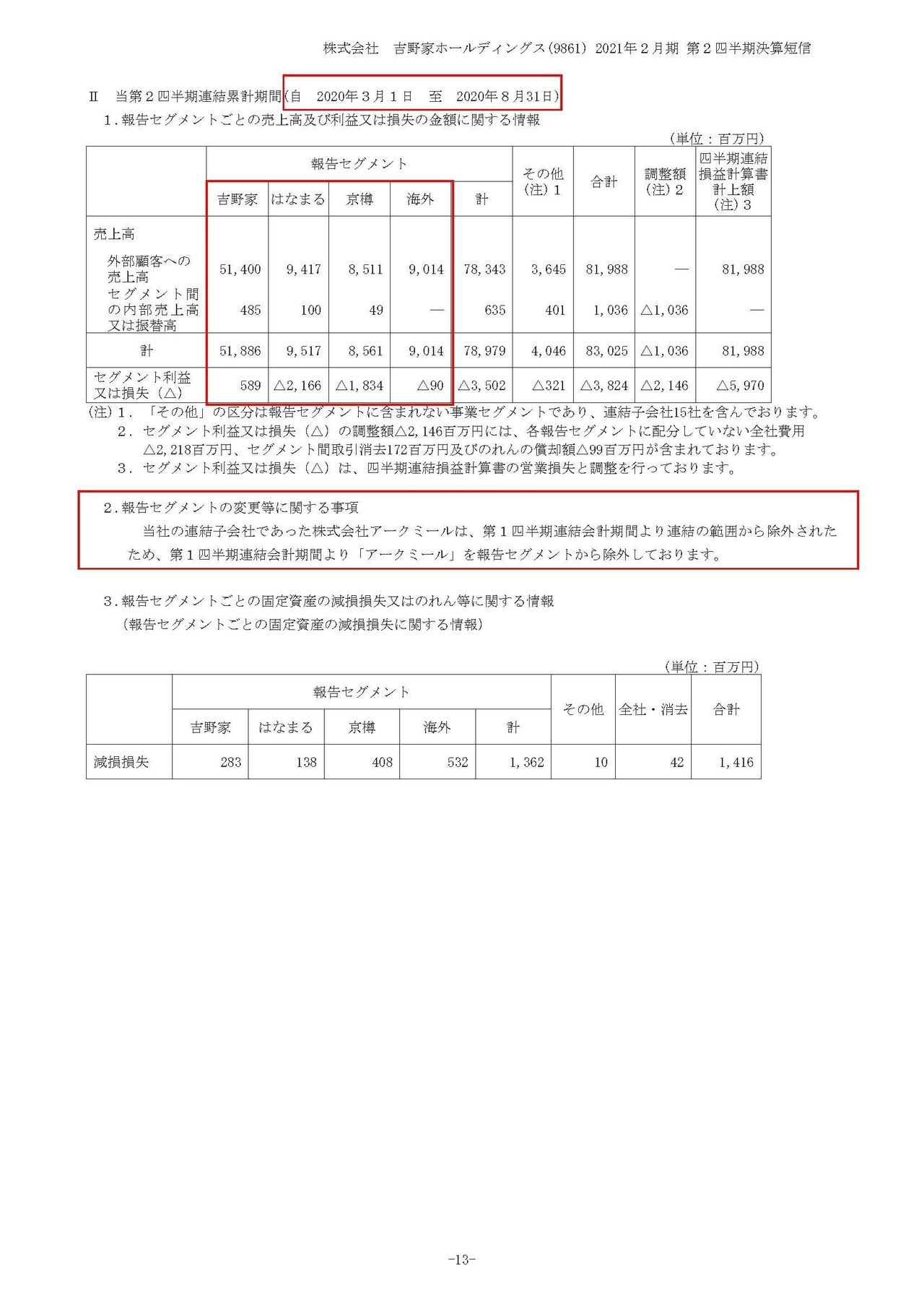

吉野家の事業セグメントは①吉野家②はなまる③京樽④海外の4つある事が分かります。

それぞれの事業の業績の推移はというと

①吉野家:売上541.9億円→514.0億円(5.1%減) 利益:32.8億円→5.8億円(82.0%減)

②はなまるうどん:売上157.5億円→94.1億円(40.2%減) 利益12.0億円→21.6億円の赤字

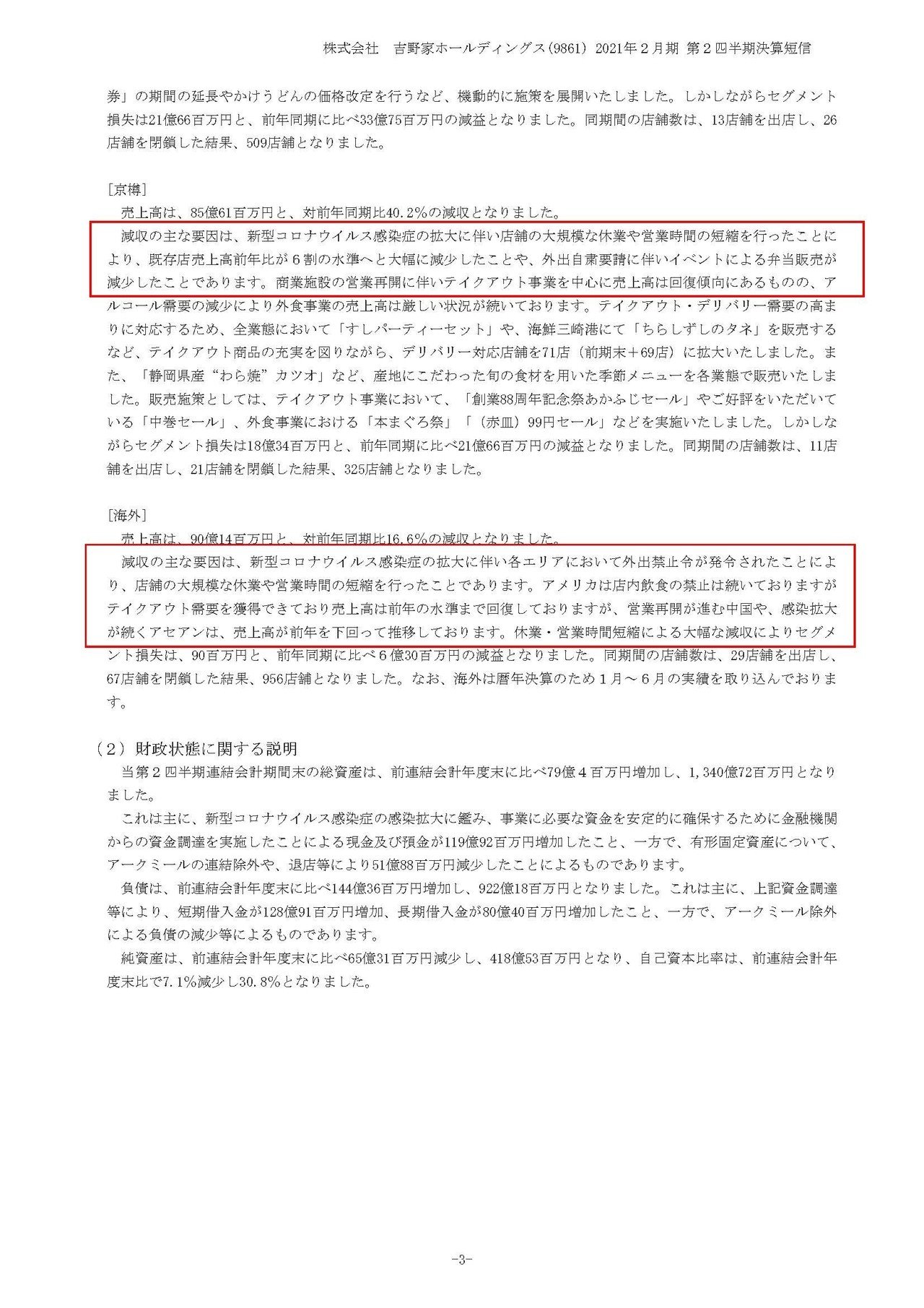

③京樽:売上142.2億円→85.1億円(40.1%減) 利益3.3億円→18.3億円の赤字

④海外:売上108.0億円→90.1億円(16.5%減) 利益5.3億円→9000万円の赤字

となっており特に厳しいのが②はなまるうどんと③京樽だと分かります。

とはいえ吉野家も減収減益となっており厳しい状況ですね、ではどうしてこのような推移となったのでしょうか?

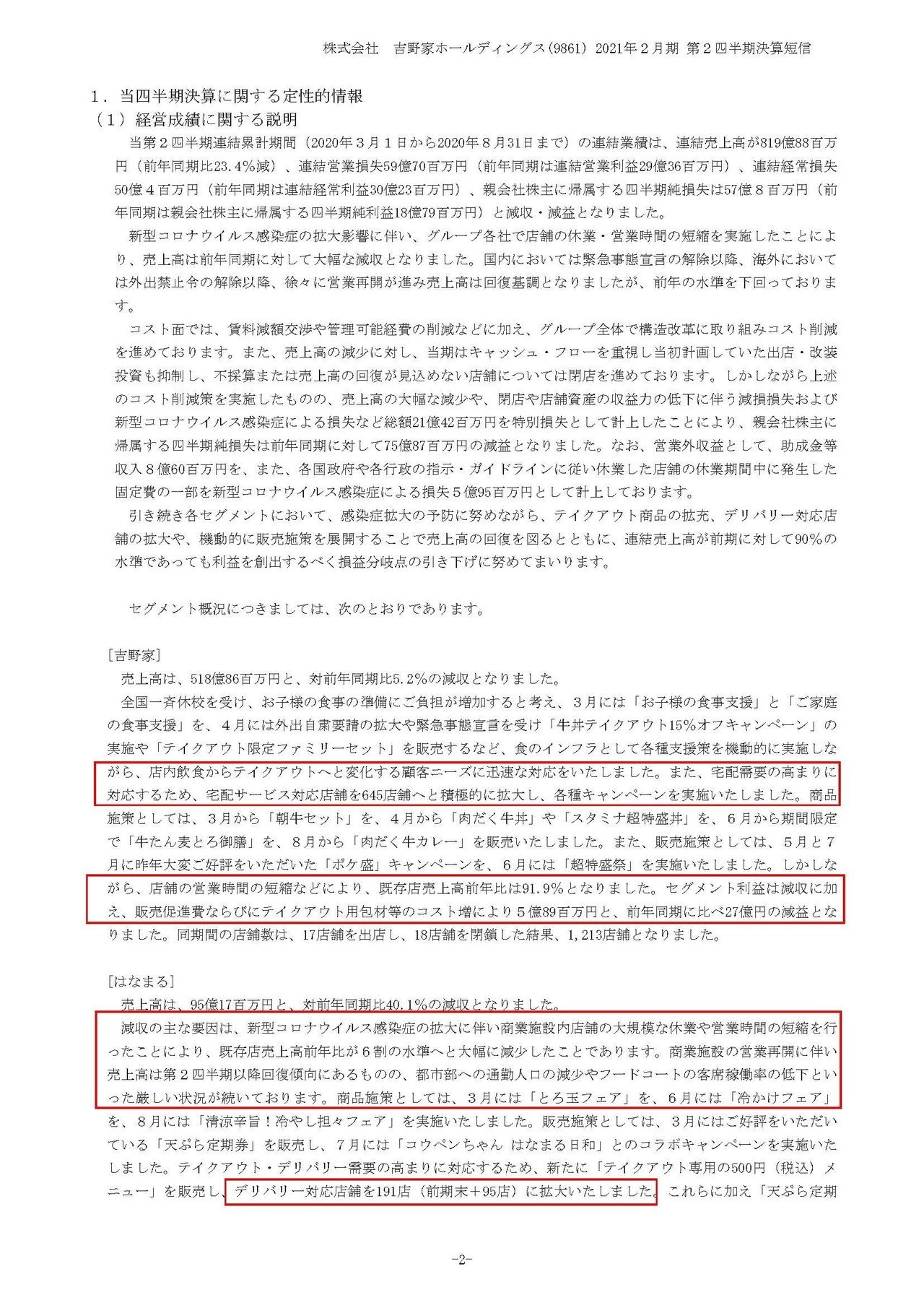

まず吉野家は、時短営業などによる影響があった事で売上が減少したようです。またテイクアウトの需要増加への対応や、宅配需要の高まりに対応するために宅配サービスを拡大したところ梱包材などのコストが増加して利益面でも悪影響があったようです。

牛丼チェーンでは過度な値下げ競争により、牛丼の利益率が非常に低くなってしまっていました。

なのでこういった少しのコスト増加にも対応が難しい状況になってしまっていたと考えられます。

店内での食事が増えてこないと利益面での回復は難しそうですね。

となると心配なのはテレワークの増加による、オフィス街の需要低下です。

都心のオフィス街店舗では賃料も高いですし、需要減が続くきそうですので、デリバリーを頑張ったとしても店内での食事が減少する事で業績の悪化が続きそうです。

続いて大きな減収で赤字転落となっていたはなまるうどんに関しては、新型コロナによる時短営業だけでなく商業施設内の店舗が休業となった事で大きく業績が落ち込んだようです。

確かにはなまるうどんは商業施設内にも多いので、吉野家と比べてこれだけ業績が悪化してしまったという事ですね。

あとははなまるうどんは都心の地下に店舗を構えているケースも多いので、密室感があったというのも業績の悪化に影響しているかもしれません。

また、郊外などに店舗の多い丸亀製麺はかなり業績が回復しています。

となると、はなまるうどんの業績がこれだけ悪化しているのは、店舗が都心のオフィス街に多くテレワーク化による需要減の影響を受けているからだとも考えられます。

テレワークの長期化、一般化によって業績は悪化が続きそうです。

京樽に関しては大規模な休業や時短営業があったほかに、イベントなどが中止となった事から弁当販売が苦戦してしまったようです。

イベントなども再開される事が増えてきましたので一定の業績の回復は見込めそうですが、まだまだ再会できていないものも多くこちらも100%までの回復は考えにくいですね。

最後に海外事業では、アメリカなどは店内飲食の禁止が続くもののテイクアウト需要が大きく前年の水準まで業績は回復しているようです。

店内飲食が禁止となった影響もあってか、アメリカではそれだけテイクアウトが一般化しているようです。

日本だと自炊が増えて、前期レベルまでは回復しなそうですから国民性を感じますね。

また中国を中心としたアジア圏では業績の悪化が続いているようです。

アジア各国と比べて新型コロナの影響が大きかったにもかかわらず、テイクアウトだけで前年水準まで戻っているアメリカと差が出ていて面白いですね。

ただし、中国は新型コロナからの立ち直りが早く、すでに前年レベルまで業績が回復している企業は多数あります。

まだ戻っていないとなると根本的な業績の悪化の可能性がありますのでその点は注意が必要そうです。

吉野家に関しては9月でも前期比90.8%となっている事が分かります。

9月になってもまだまだ戻っていないという事ですね。

9月には外出の自粛ムードも減ってきていましたので、となるとテレワークの一般化に伴ってオフィス街での昼食の需要減が影響していると考えられますから業績の悪化は長期化しそうです。

同じくそういった需要を取り込んでいたラーメン業界では今年は過去最大の倒産件数となっています。

先ほど見たように吉野家も価格競争によって利益率が低くなったことで、テイクアウトやデリバリーでのコスト増に耐えられない体質となっています。

となると賃料の高い都心の店舗からは撤退が増えるのではないでしょうか。

ではそん厳しい状況の中で財務状況は大丈夫なのでしょうか?

現預金、売掛金といった手元資金は412億円ほどあり、流動資産は532億円ほどあることが分かります。

一方で短期借入金が62.6億円→191.5億円へと増加し借入の負担は大きくなっているものの、流動負債は452億円ほどと短期的な財務状況は十分な余力がありそうです。

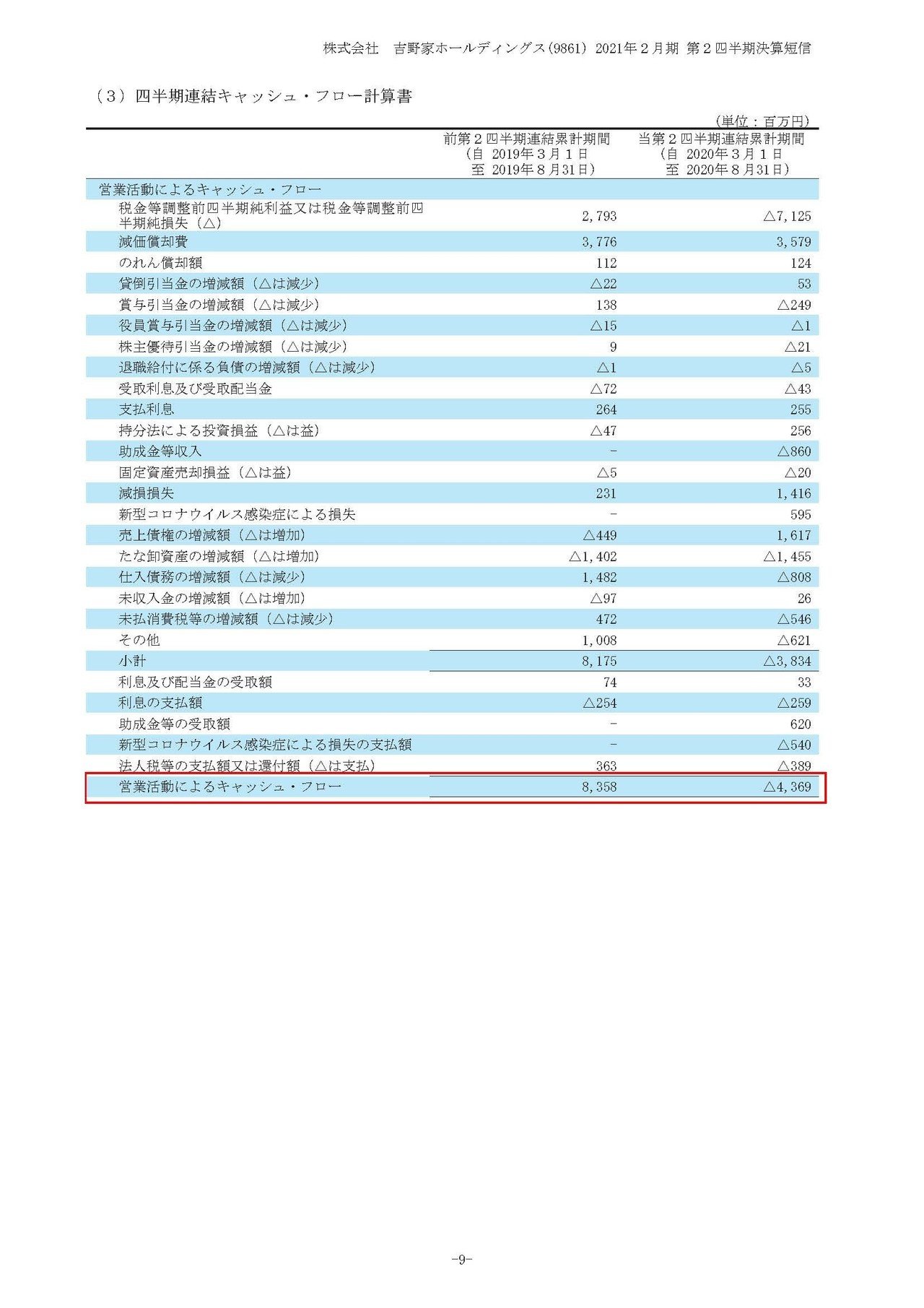

しかし営業キャッシュフローというキャッシュを稼ぐ力を表している指標は43.8億円のマイナスとなっている事が分かります。

店舗の休業などは明けていますし、最悪の状態は脱しているとはいえ今後も不調が続きキャッシュアウトが続くようであれば財務的にも厳しくなっていきそうですので注意が必要そうです。

という事で吉野家HDの主力事業である吉野家と「はなまるうどん」は都心の昼食需要がテレワーク化によって減少した影響をうけ業績の悪化が続くことを予測します。

また、値下げ競争による低利益率からデリバリー移行などが上手くいかず都心のオフィス外からは撤退が増えることも予測します!!

この記事が気に入ったらサポートをしてみませんか?