神戸物産の決算から考えるまだまだ成長が続く理由

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社神戸物産です。

よく見かける業務スーパーを運営している会社といえば分かりやすい企業ですね。

スーパーマーケットは新型コロナによって外食需要が蒸発した事によって非常に好調となった業界の1つです。

そんな中で神戸物産も好調となっている事が考えられます、今回はそんな神戸物産の今後について考えていきましょう。

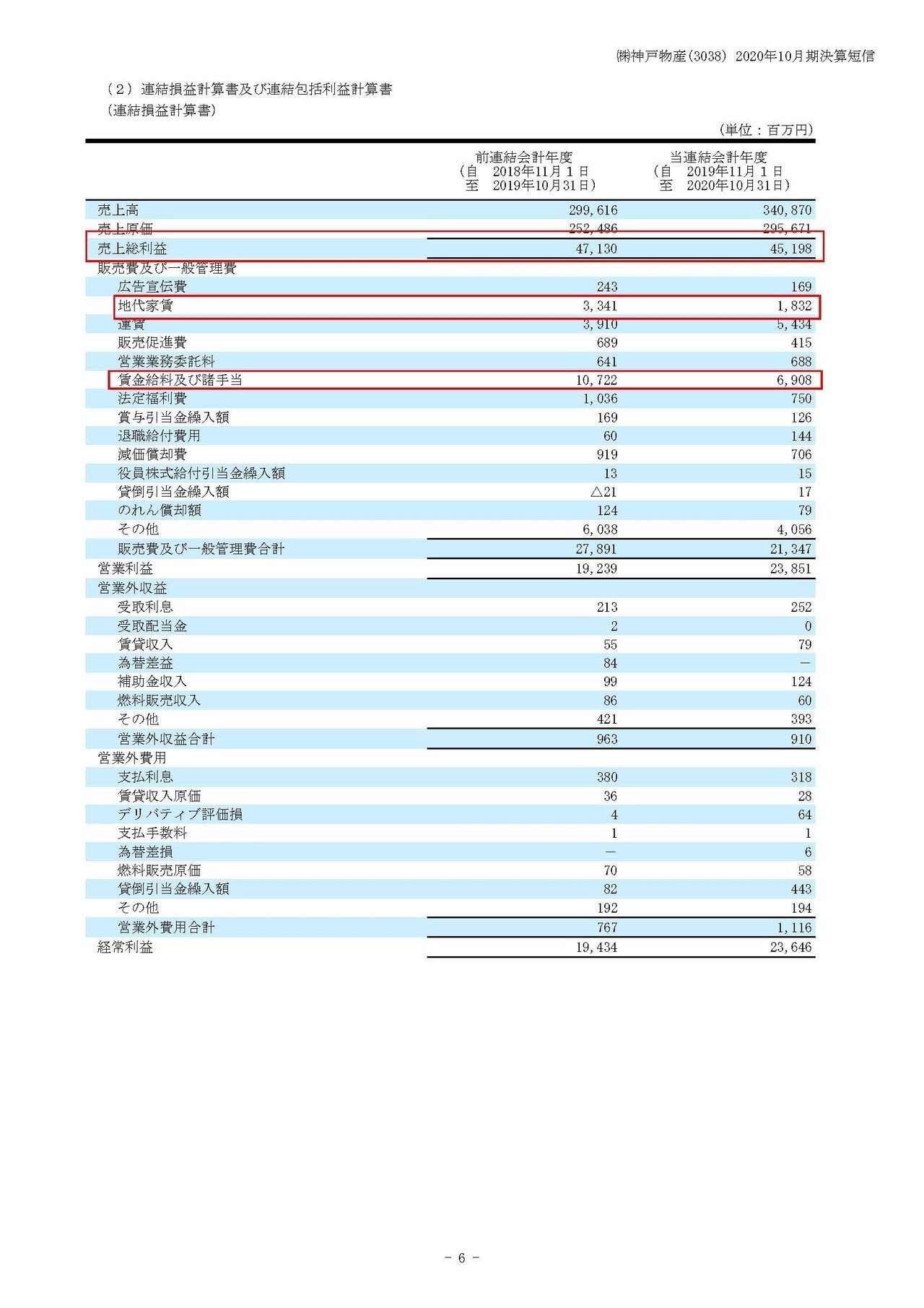

それでは早速こちらの資料をご覧ください。

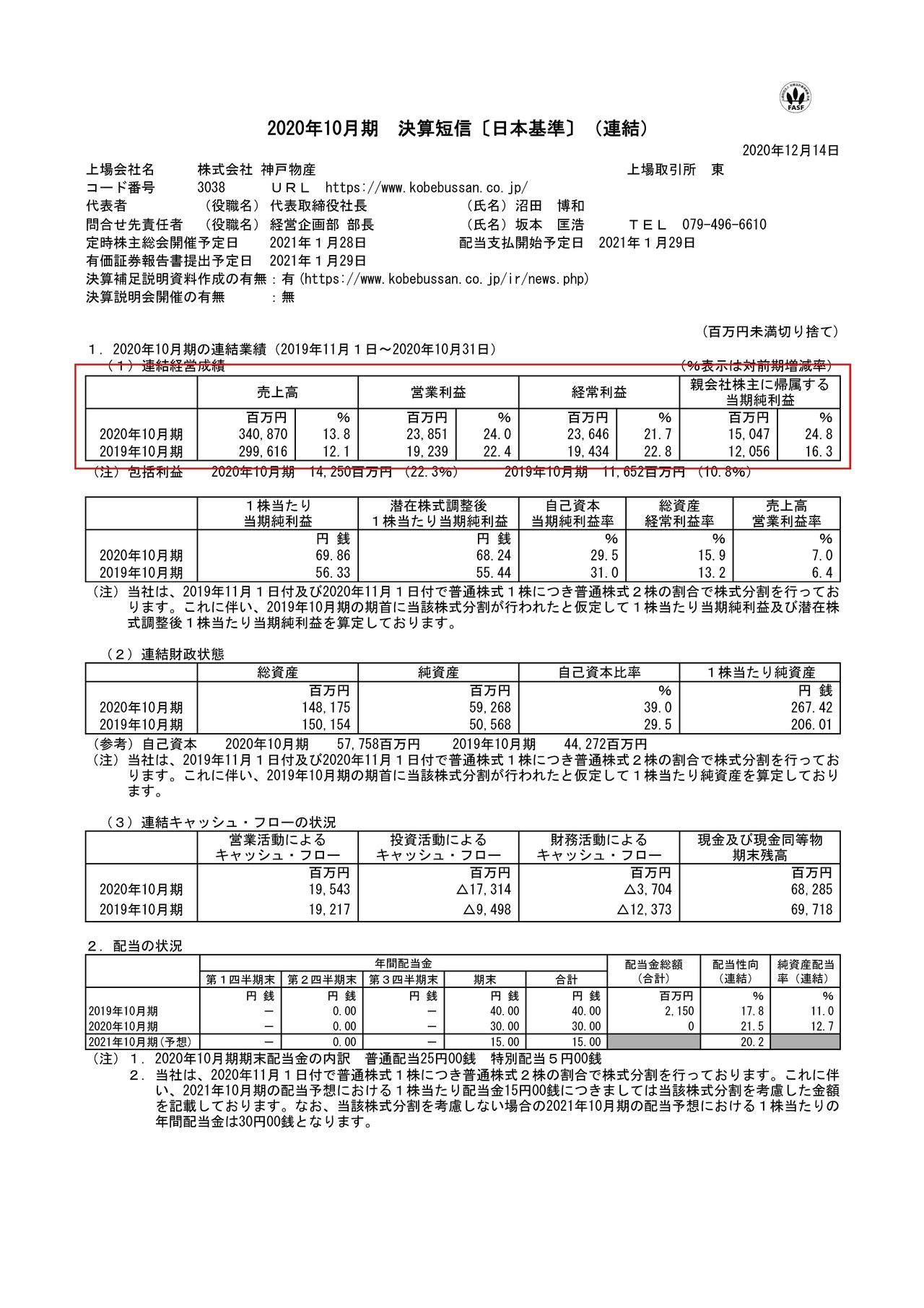

売上高は13.8%増の3408.7億円、営業利益は24.0%増の238.5億円、純利益は24.8%増の150.5億円と大幅な増収増益でかなり好調だと分かります。

新型コロナがスーパーにとっては特需となったという事もあるでしょうが、IT企業などではなく、リアルな店舗を主戦場とする企業かつ売上が数千億円の規模になってもこれだけの成長率を維持する企業というのはなかなかありませんから素晴らしいですね。

それでは続いてもう少し詳しく内訳を見ていきましょう。

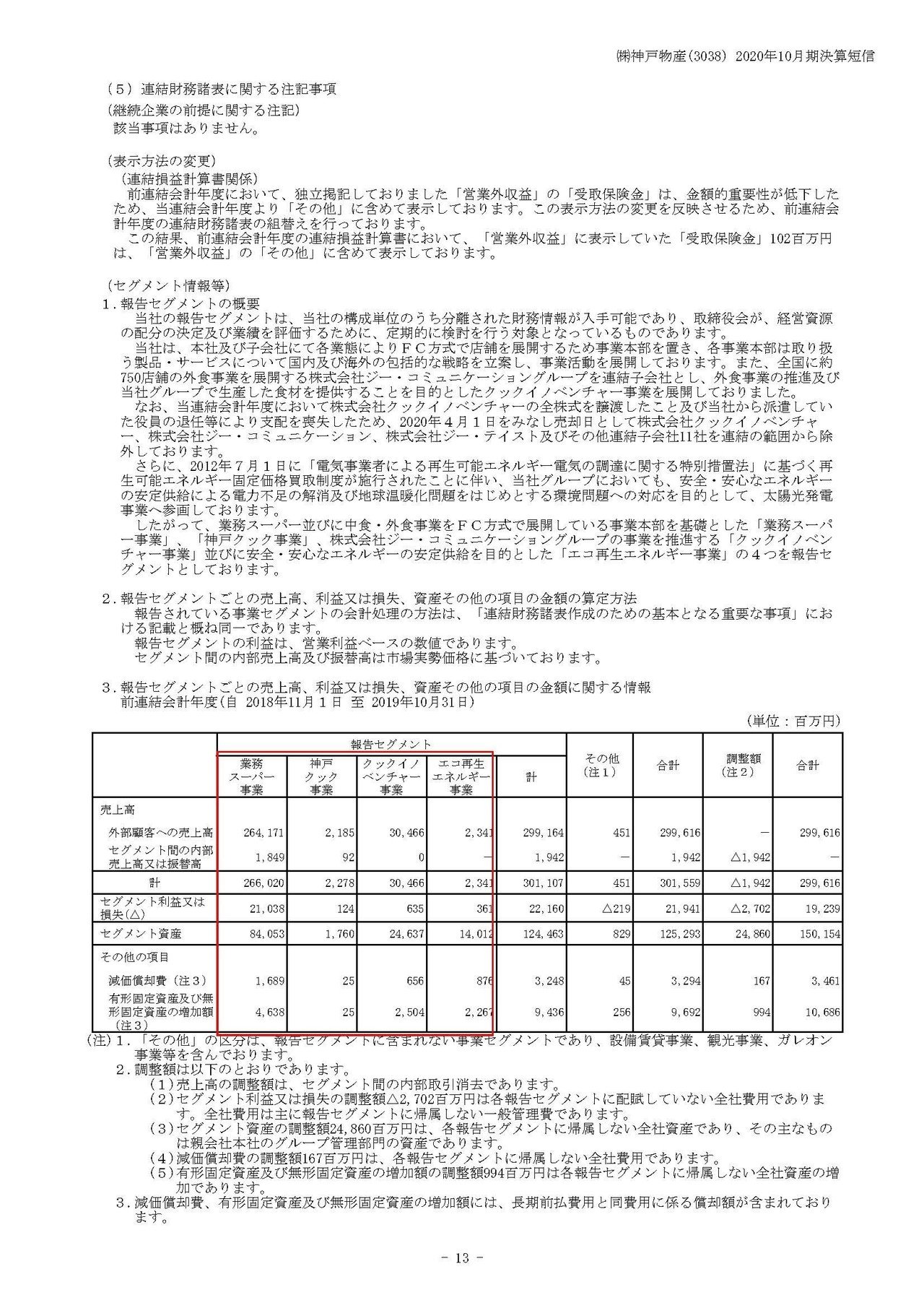

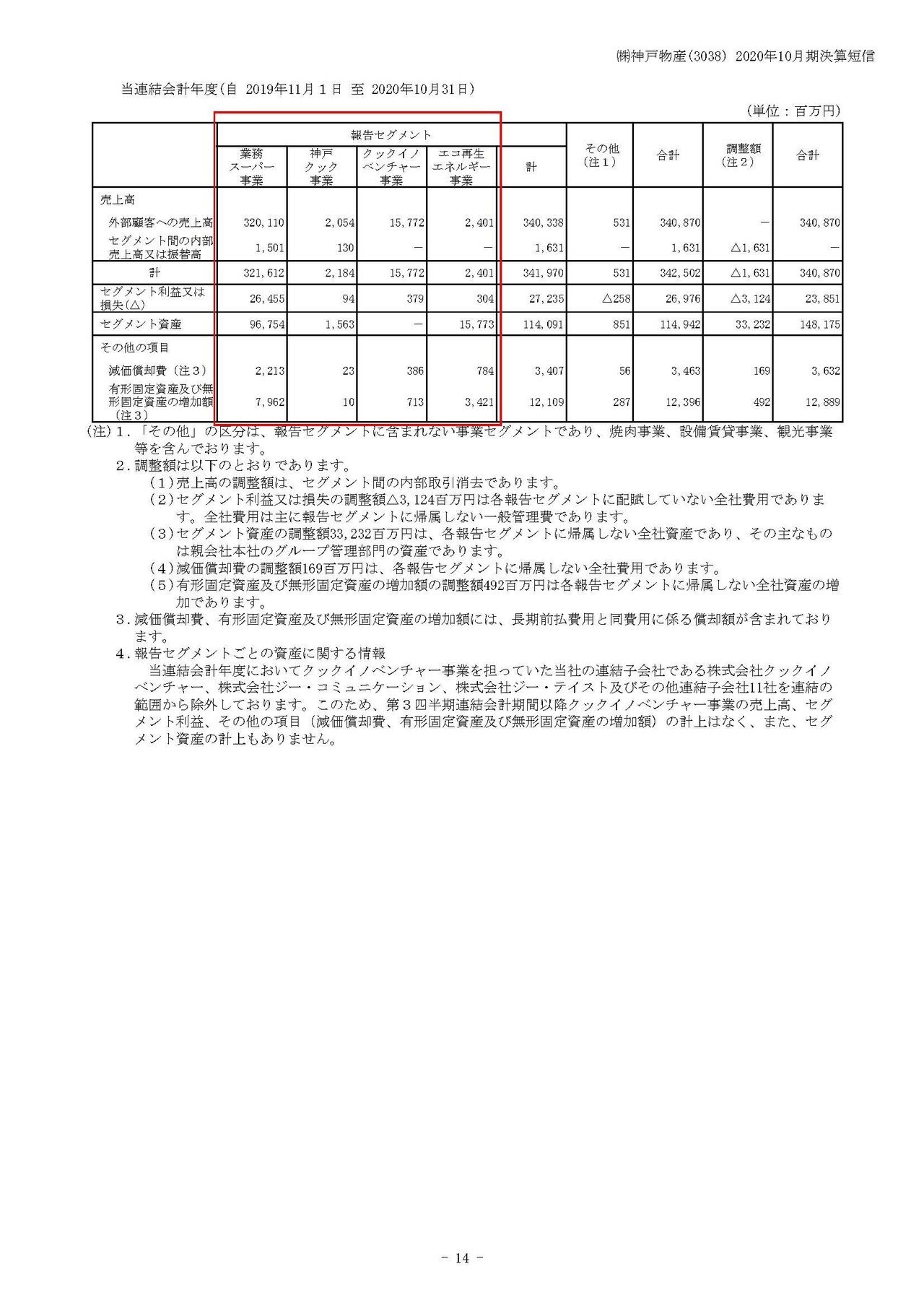

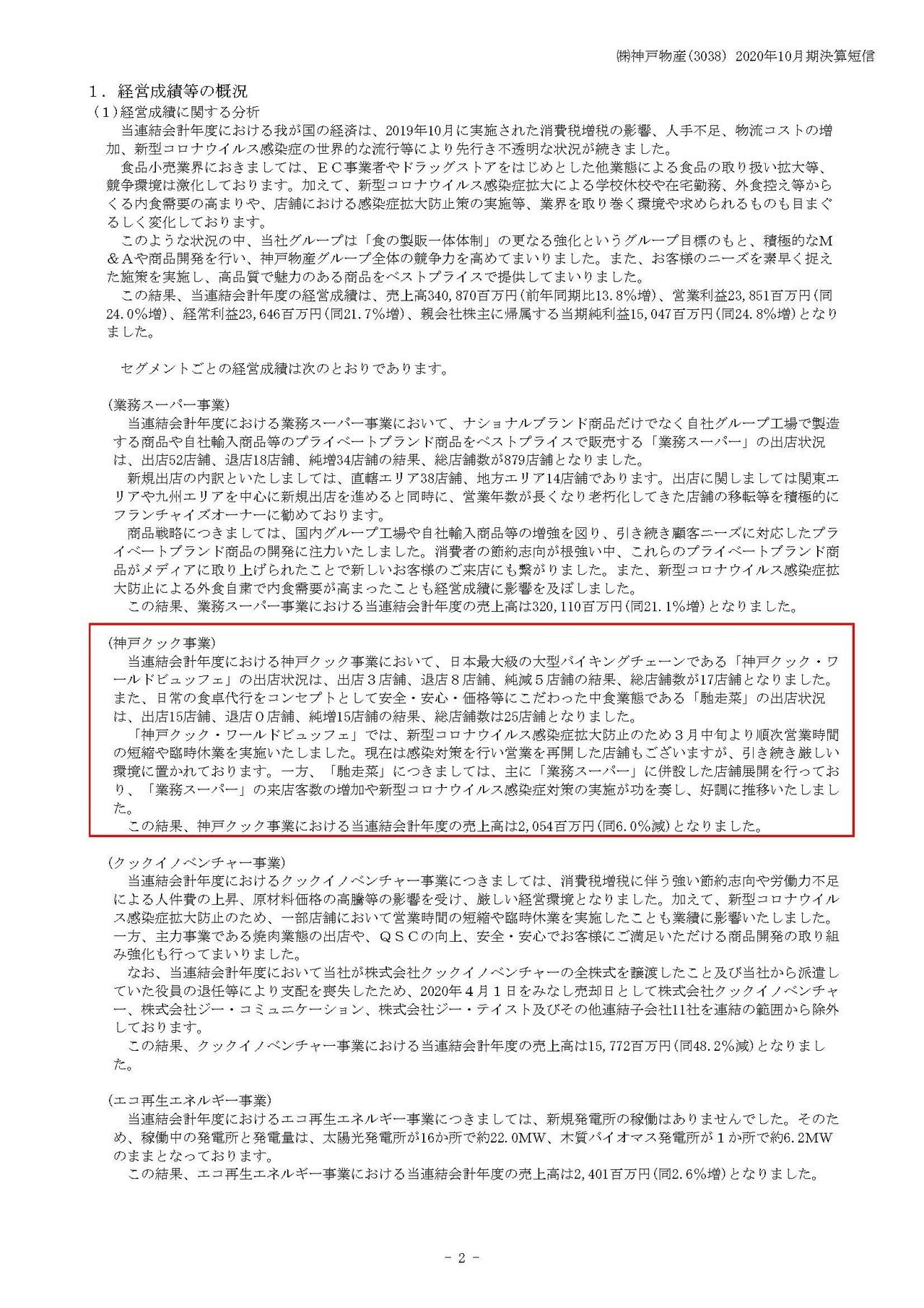

神戸物産の事業セグメントは①業務スーパー事業②神戸クック事業(ビュッフェチェーンや、業務スーパー内で総菜販売をメインとしている「馳走菜」の運営)③クックイノベンチャー事業(飲食店を多数抱える子会社のクックイノベンチャーがメイン)④エコ再生エネルギー事業と4つある事が分かります。

それぞれの事業の業績の推移は

①業務スーパー事業:売上3201.1億円(21.2%増) 利益264.5億円(25.7%増)

②神戸クック事業:売上20.5億円(6.0%減) 利益0.9億円(24.2%減)

③クックイノベンチャー事業:売上157.7億円(48.2%減) 利益3.7億円(40.3%減)

④エコ再生エネルギー事業:売上24億円(2.6%増) 利益3億円(15.8%減)

となっており、リアルな店舗で飲食店を運営している神戸クック事業と、クックイノベンチャー事業に関しては業績が悪化していしまっていますが、そのマイナスを圧倒的に規模が大きな業務スーパー事業で補っている事が分かります。

エコ再生エネルギー事業はバイオマス発電なんかを行っているのですが、スケールしていく予定の事業ではないでしょうから、今後も重要な他の3事業についてみていきましょう

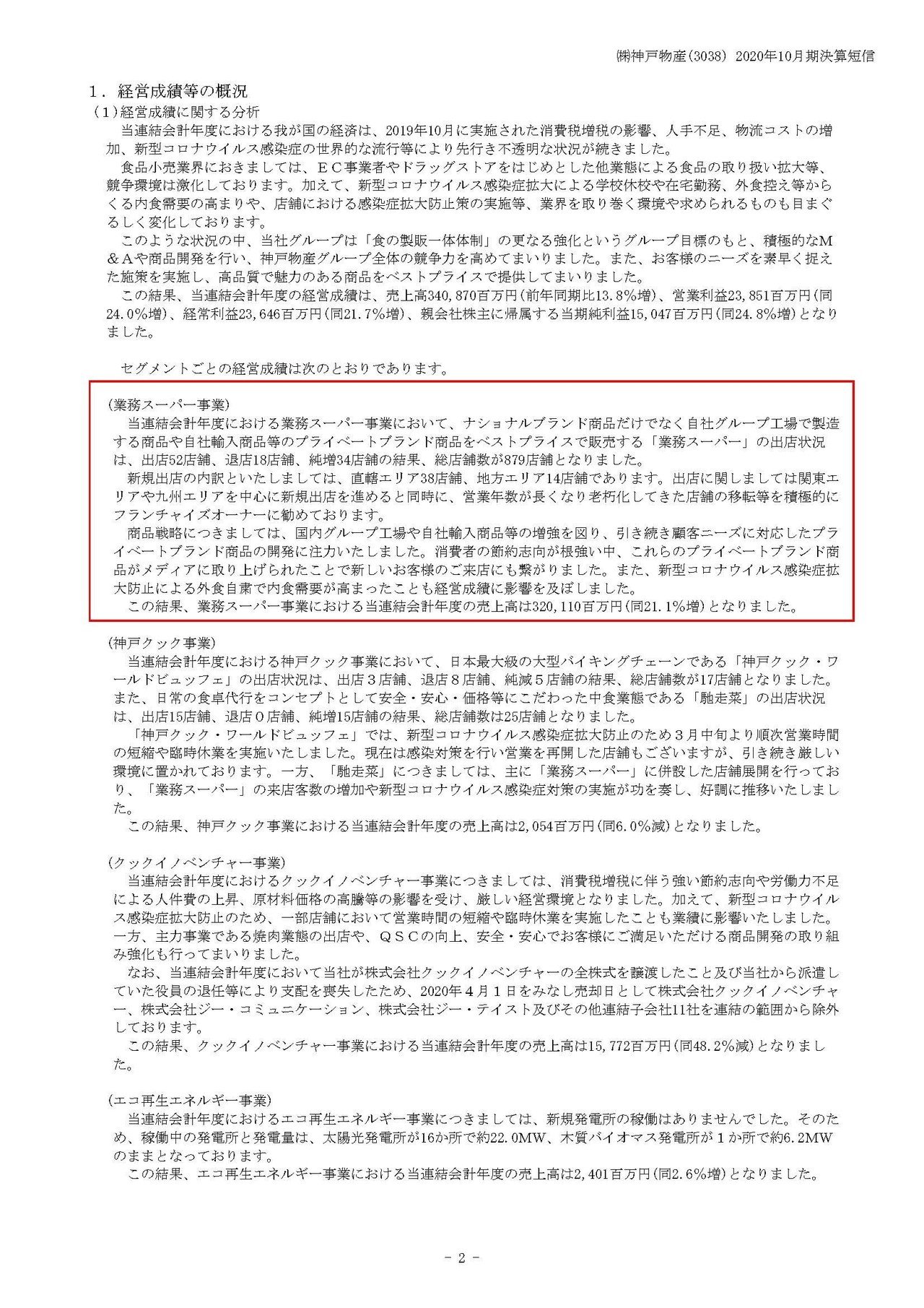

まず業務スーパー事業ですが、こちらはフランチャイズ店の運営をメインとしている事業で、加盟店への卸売りやロイヤリティ収入を得る事業で、出店52店舗、退店18店舗で34店舗ほど店舗数を増やしながら業績を拡大したようです。

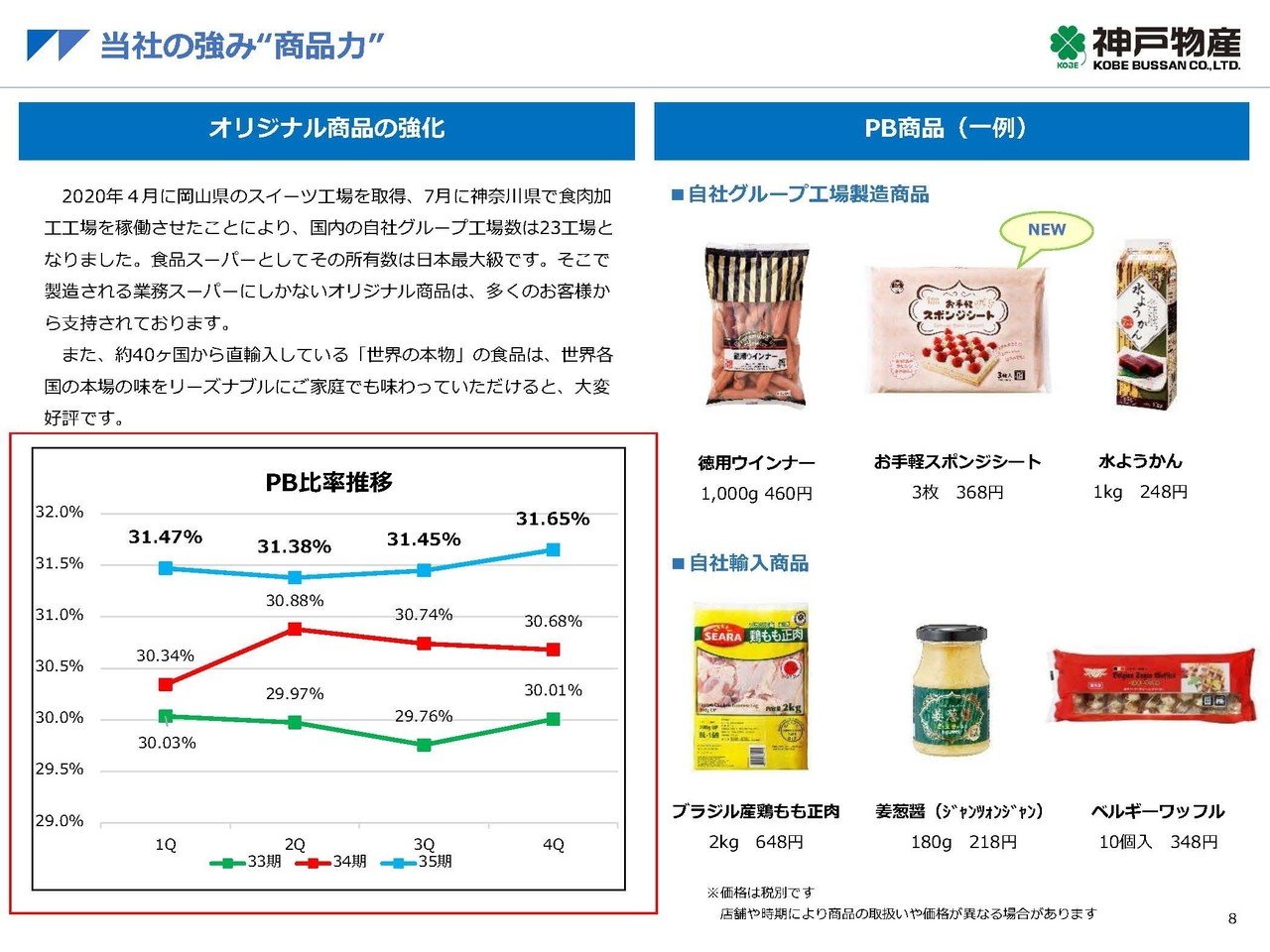

さらに商品戦略としては国内の自社工場や、自社輸入商品の増強を図りPB(プライベートブランド)の商品開発にも注力したようで、消費者の節約志向が高まる中でこうしたPBが人気を博したとしています。

さらに新型コロナによる外食自粛で内食自粛が高まったこともあり業績が向上したとの事です。

また、スーパー事業の営業利益率の推移を見てみると利益率が右肩上がりで伸びている事が分かります、2016年10月期には6.2%ほどだった利益率は2020年10月期には8.3%までこの4年間で2%ほどの改善をしている事が分かります。

PBの比率も伸びていて、この2年間で30パーセントから31.6%まで伸びている事が分かります。

さらに自社輸入商品に関しても、増強を図ったとの事ですからそういった取り組みによって利益率が改善したのだと考えられますね。

スーパーという特性上、自社では作っていない商品や各社の定番商品は置いておかないと当然集客できません。

なのでPB比率を上げていくのは上げていくのはなかなか難しいので、1.6%といえど毎期徐々に上がっていっておりPBがしっかり伸びていると考えて問題無さそうです。

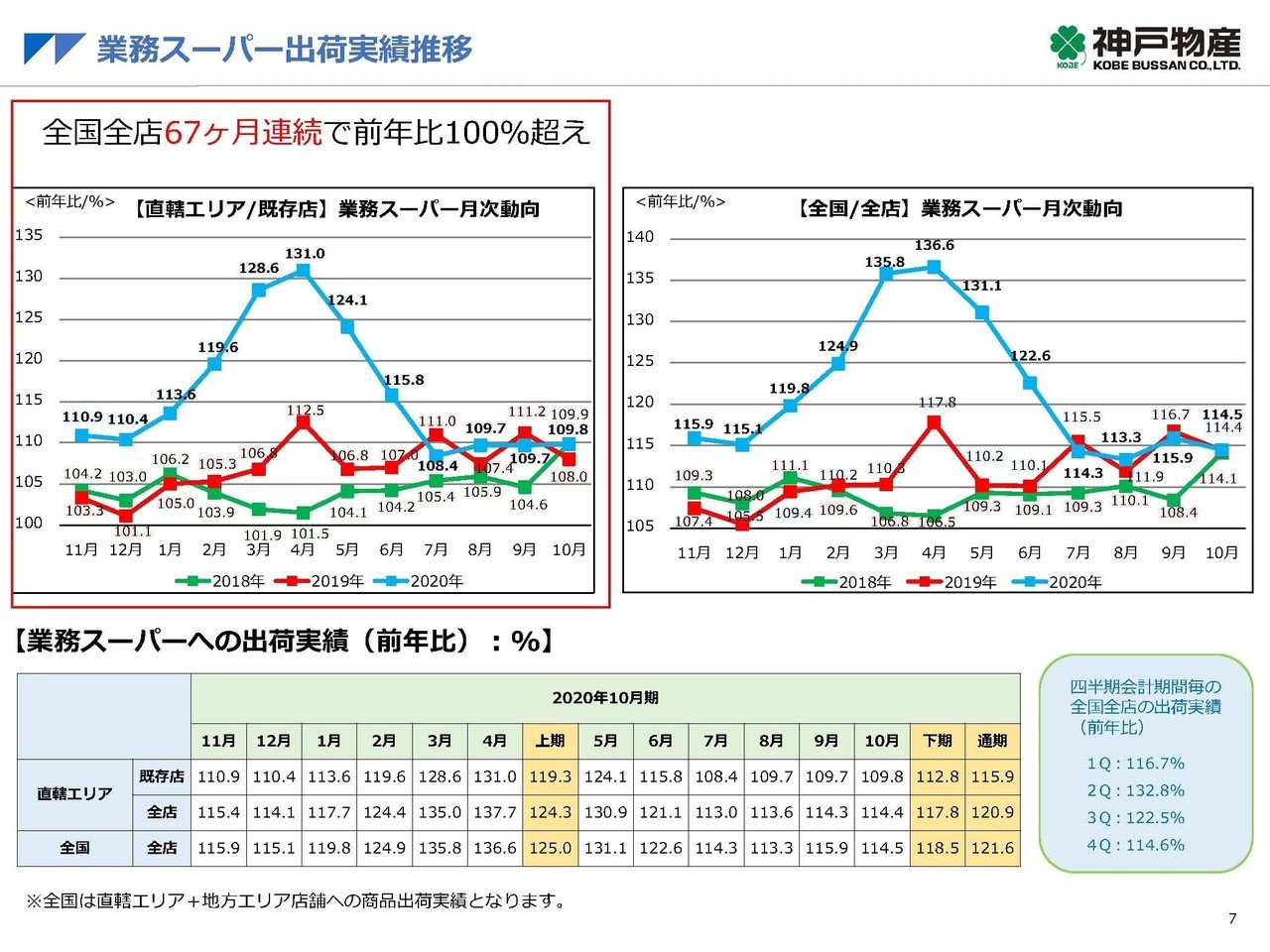

月次の既存店の売上推移というのを見てみると、自粛ムードが最も高まりを見せていた3月~5月には前年同期比で120%以上とかなり好調で、10月に入っても前年同期比で109.8%とまだまだ好調を維持している事が分かります。

そしてその結果67ヵ月連続で前年同期比越えとなったようです、2018、2019、2020と前年同期比での伸び率も拡大傾向にあり、成長を続けているだけでなく成長が速度も上がっているようです。

取り組みも上手くいっていますし、社会的な要因というのを考えてみても節約志向というのは高まっていくでしょうからまだまだ成長が期待できそうですね。

ただし、2020年の2月には既存店の売上は新型コロナによる特需も重なり前年同期比で119.6%、4月に131%はまで伸びていましたから、2021年にはその特需がなくなるので数字上の連続成長という意味では71ヵ月~73ヵ月程度で終了してしまいそうです。

しかしそれはあくまで2020年に特需があったというだけですので、2021年の業績を見るうえでは特需分を除いて考える必要があるので注意が必要になりそうですね。

続いてバイキングチェーンの神戸クック・ワールドビュッフェや、業務スーパー内で総菜販売をメインとしている「馳走菜」などの運営をしている神戸クック事業ですが、こちらはやはり神戸クックでは店舗の休業や時短営業の影響を受けて業績が悪化したようです。

一方で馳走菜に関しては好調に推移しているようで、トータルでは減収減益となったようです。

多くの方が同じものを触る事になるバイキング形式というのは明らかに新型コロナとの相性が悪いと考えられますので、最近の自粛ムードの高まりから考えてもまだまだ業績の悪化が続きそうです。

しかし業務スーパーの好調から考えると、来客数も増えているはずで、もちろんスーパー内での総菜の需要というのはあるはずですし、神戸物産も馳走菜の出店を増やすといっていますので馳走菜は好調が続くと考えられます。

となると今回も売上は6.0%減にとどまっていますし、バイキングチェーンに関しては退店を進め5店舗の減少となっていますから、業績悪化のインパクトも小さくなっているはずなので、馳走菜の好調と、バイキングチェーンの方の店舗縮小を考えると業績の改善が期待できそうです。

続いて、飲食店を多数抱える子会社であるクックイノベンチャーを中心としたクックイノベンチャー事業ですがこちらは、新型コロナの影響や、労働力不足による人件費の高騰、原材料費の高騰があった中で業績が悪化していた事もありクックイノベンチャーなどの子会社の株式を全て譲渡し2020年4月1日付で連結除外としたようです。

なので今期のクックイノベンチャー事業の業績は売上が157.7億円(48.2%減)で利益3.7億円(40.3%減)がとなっていましたが、これは2019年11月~3月までの半年分の業績のみを反映しているという事ですね。

となるとその後の飲食業界の業績というのを考えてみると、状況は相当厳しいですのでいい時期に売却できたなという感じです。

もちろん4月1日が売却日という事はそれ以前から、売却交渉をしていたわけですので人件費の高騰や、原材料費の高騰があった中で素早く売却に動いたというのが功を奏したという事でしょう。

神戸物産は「食の製販一体体制」という理念を掲げており、例えばスーパー事業では卸売だけを行う企業が多い中でPBなど製造段階から行っています。

そんな中で販の部分の拡大としてこうして外食事業への拡大も進めているわけです。

日本企業では、買収や多角化のような事は積極的でも撤退がなかなか上手くない企業が多い中で、こういった素早い対応を出来る企業だという事ですね。

そして素早い損切という事の重要性を改めて認識させられます。

また、業績は向上していて売上は2996億円→3408億円へと大きく伸びていた神戸物産ですが、売上総利益を見てみると471.3億円→451.9億円まで下落している事が分かります。売上総利益率を計算してみると15.7%→13.2%までの悪化です。

ちなみに売上総利益とは売上から原価を引いたもので、売上総利益率が下がったという事は原価率が上がったという事です。

売上総利益率が下がるケースというのは、主には商品力が落ちて売価が下がった、原材料費が上がったなどの要因があります。

アパレル企業なんかだと販売不振が起きると値引き販売を行って売上総利益率が悪化するなんてことが良くありますね。

では神戸物産でもそのような事が起きていたという事でしょうか?

実はそうではありません、先ほどの資料を見てみると営業利益では増益を達成していたわけで、その要因としては地代家賃と給与支払いが減少したからだと分かります。

つまり何が起きていたのかというと、考えられるのは飲食事業を行っていたクックイノベンチャーの連結除外ですね。

飲食事業はよく原価3割なんて言われますから、原価率は3割程度で売上総利益率では70%程度だったと考えられます。

なので売上総利益率が高い飲食事業が無くなった事で売上総利益率が下落したという事です。

また、販管費というところでは飲食事業の方が大きく、営業利益ベースでは販管費の少ない業務スーパー事業のほうが利益率が高かったからこそ、今回も増益を達成できたという事ですね。

そして今回の決算では、売上総利益率を引き上げていた要因であるクックイノベンチャー事業の業績が半年分は計上されていた訳です。

となると来期はさらに売上総利益率の下落が起きるはずで、業務スーパー単体で見れば原価率というのはさらに高いはずです。

今後さらに節約志向が高まると考えられる中で、これだけ原価率が高く商品に投資しているというのは魅力的になるはずで、その商品力でさらに集客力が高まると考えられますのでまだまだ伸びていくのではないでしょうか。

という事で業務スーパー事業はまだまだ業績が伸びる、クックイノベンチャー事業は連結除外によって影響が無くなる、神戸クック事業では業績悪化が考えられるバイキングチェーンは店舗数が減少し、好調な業務スーパーをメインに展開する馳走菜は業務スーパーの集客力アップの影響を受けて好調になるという事で、まだまだ大きな成長が続くと予測します。

ただし売上規模の大きかったクックイノベンチャー事業が連結除外となりましたので、利益が大きく伸びる一方で売上面ではそこまで大きく伸びることは無い事も予測します!!

この記事が気に入ったらサポートをしてみませんか?