DeNAの決算から考えるベイスターズの赤字が業績を押し下げる話と今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ディー・エヌ・エーです。

かつてはモバゲーで一時代を築き、最近ではプロ野球チームの運営などで一気に知名度を上げた企業ですね。

ゲーム業界は新型コロナの特需もあった業界ですので好調も期待されますね、今回はそんなDeNAの今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

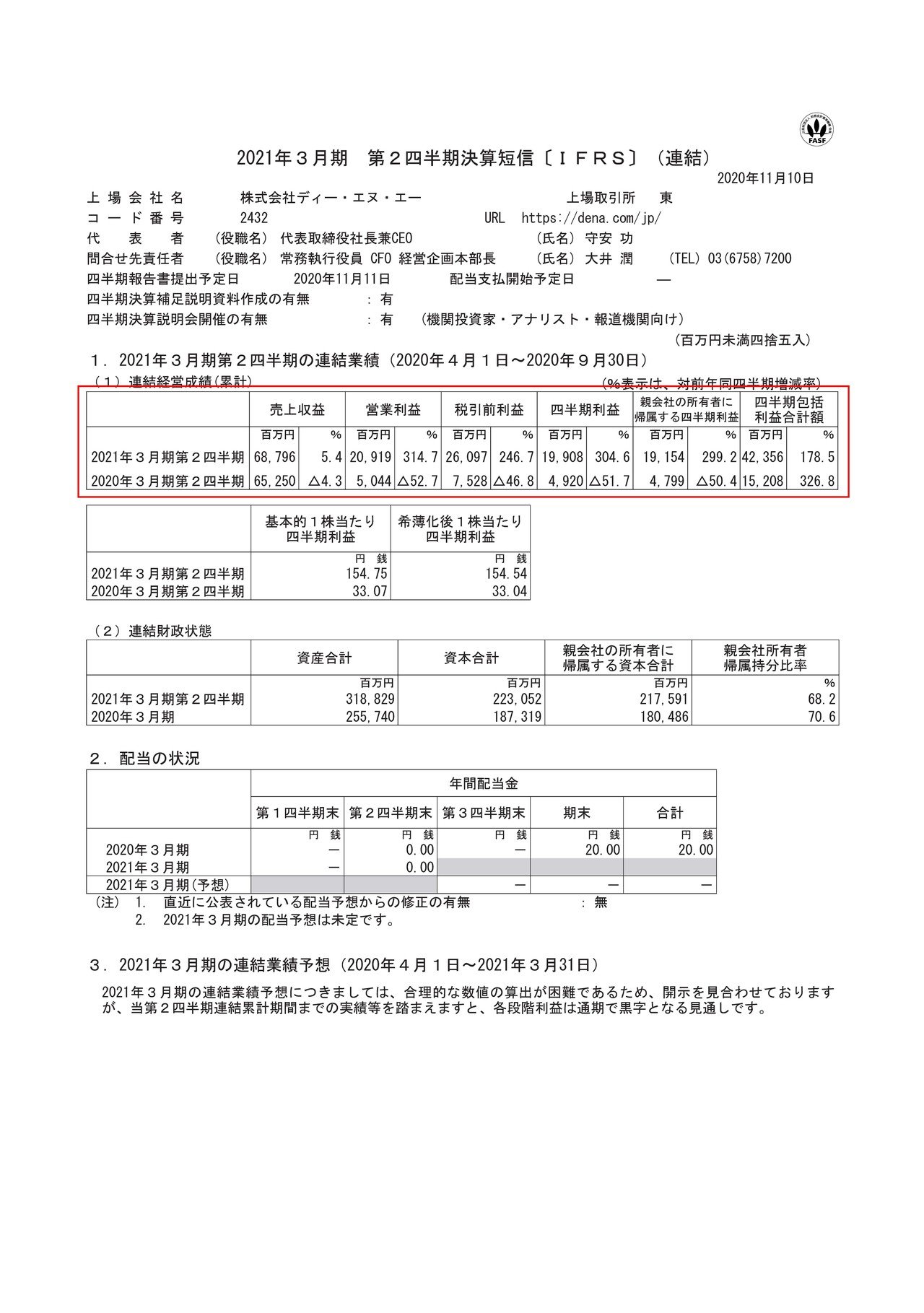

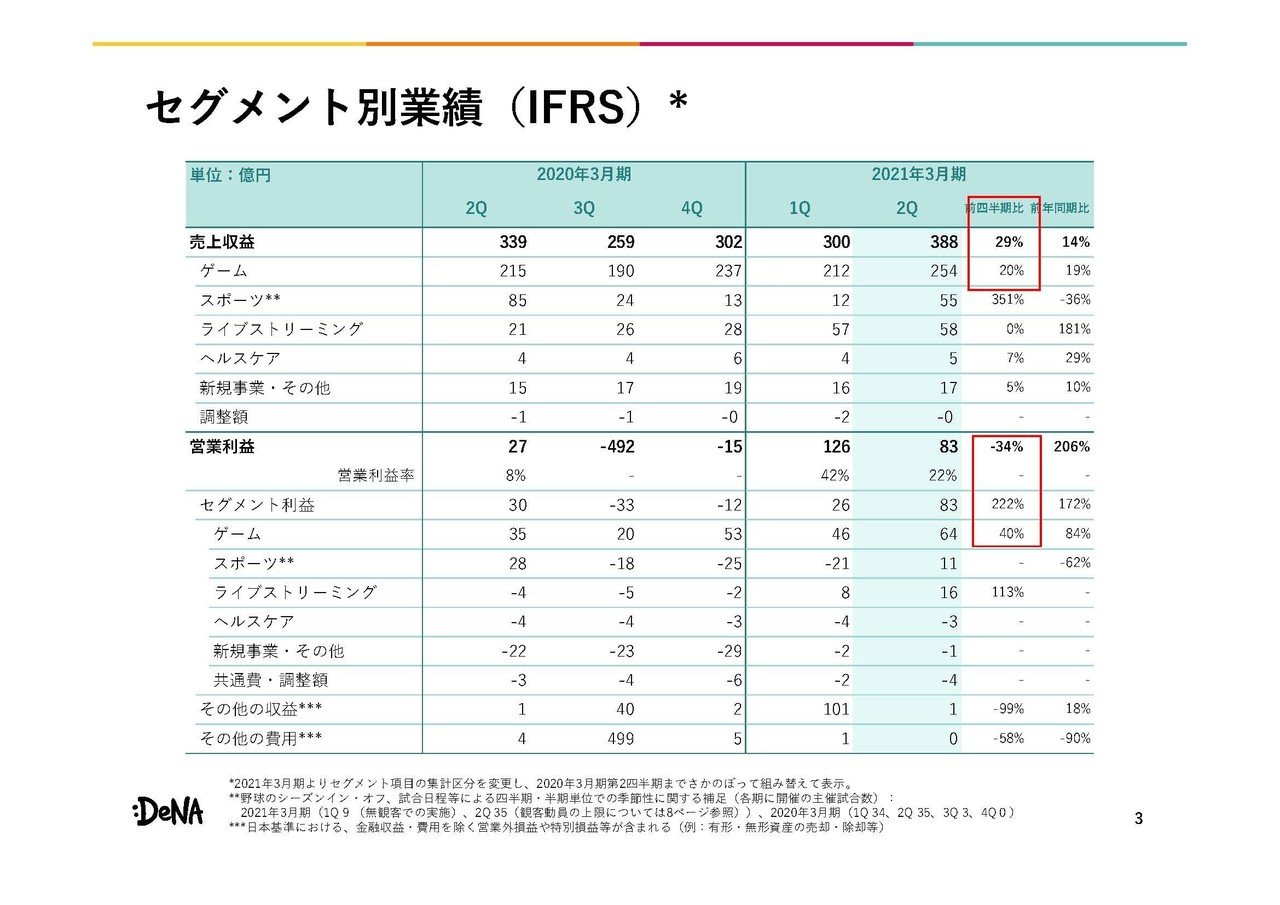

売上高は5.4%増の688.0億円、営業利益は314.7%増の209.2億円、純利益は304.6%増の199.1億円となっており増収増益と非常に好調で、さらに売上高の伸びに対して利益の伸びが非常に大きいようです。

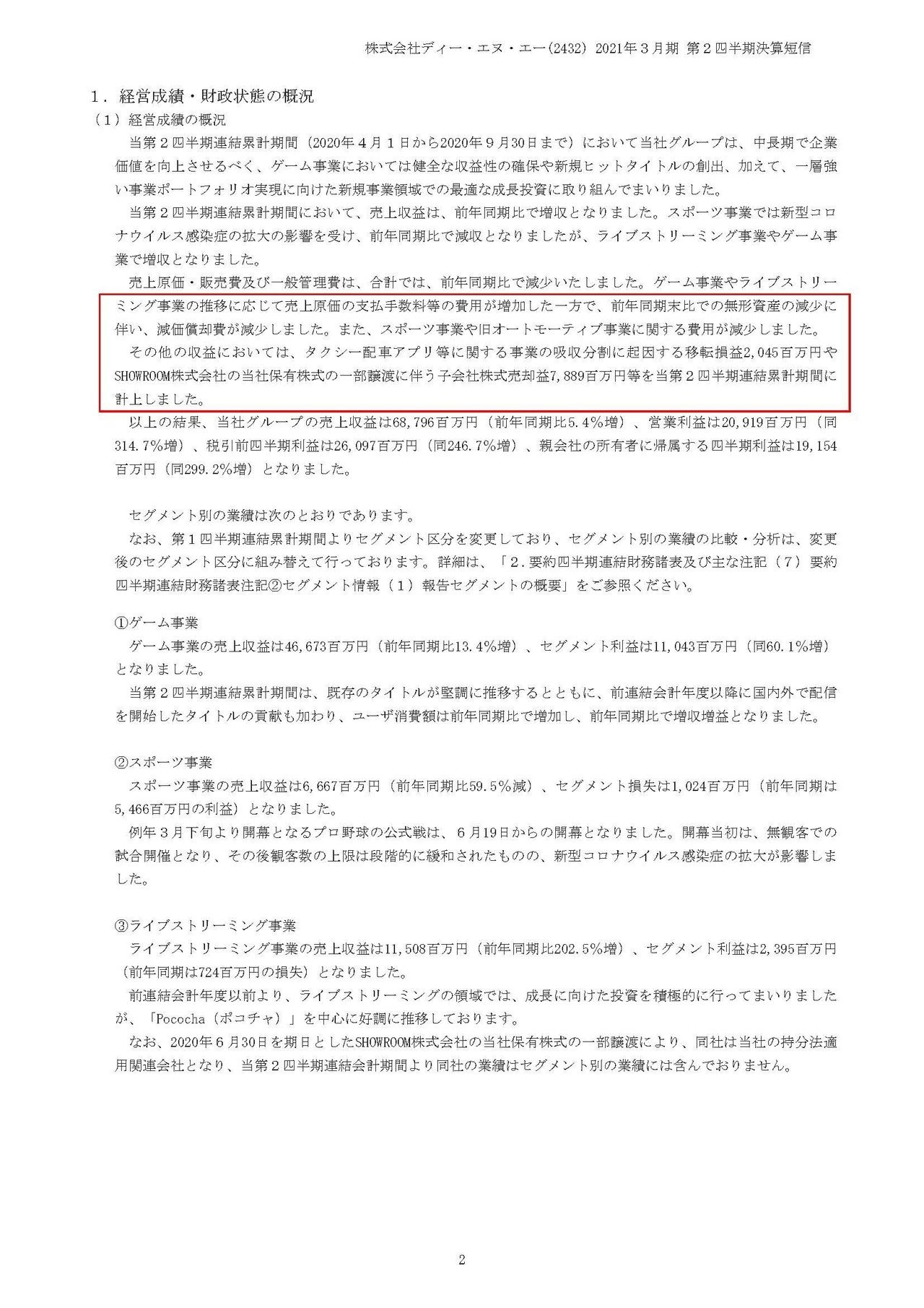

そして売上の伸びに対して利益の伸びが非常に大きくなっていたのは、子会社のSHOWROOM株式を売却したことによって売却益を得た事や配車アプリの吸収分割に関する移転益といった一時利益の要因が大きいようです。

なので今後の業績は落ち着いていきそうです。

SHOWROOMといえば著名な経営者である前田裕二さん率いるライブストリーミングの企業ですよね、前期末時点でのDeNAの保有比率は57.2 %ほどでそこから49.8%へ約17.4%ほど売却をしたようです。

DeNAはSHOROOMに対して大きな出資はしていないの売却益がそのまま企業としての評価だと考えられますので、17.4%で79億円の売却益となると単純計算で79億円÷17.4%=454億円となりますので、具体的にどういった資本政策を取ったのか分かりませんが、SHOWROOMの評価もかなり上がっているようですね。

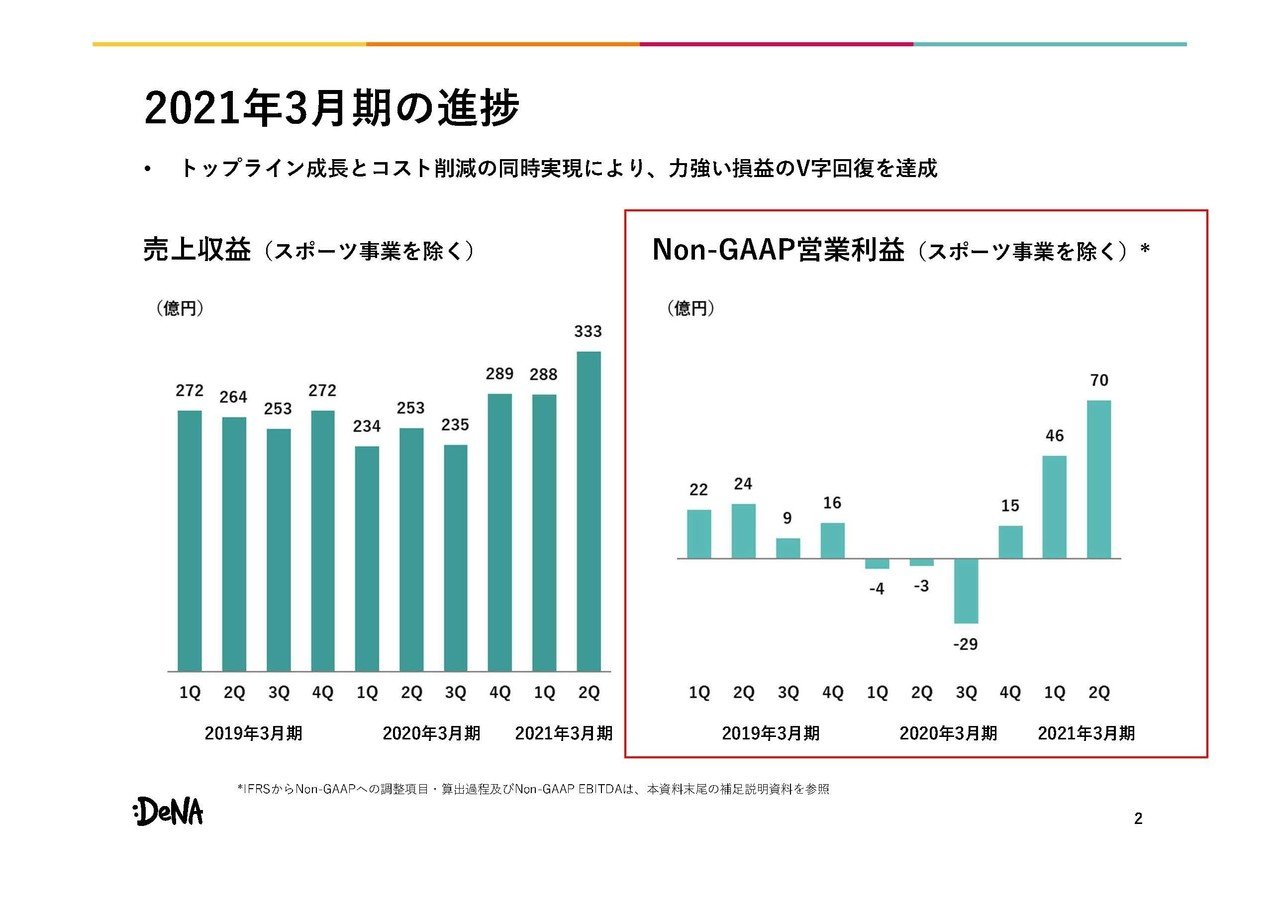

またスポーツ事業を除いた営業利益の推移をみてみると、前年度は1~3Q まで赤字転落してしまっていたところから黒字転換を果たしており大きく業績が回復している事が分かります。

新型コロナによる巣籠り需要でゲーム業界は非常に好調となった業界ですので、やはりDeNAもその追い風を受けていると考えられますね。

続いてもう少し詳しく内訳を見ていきましょう。

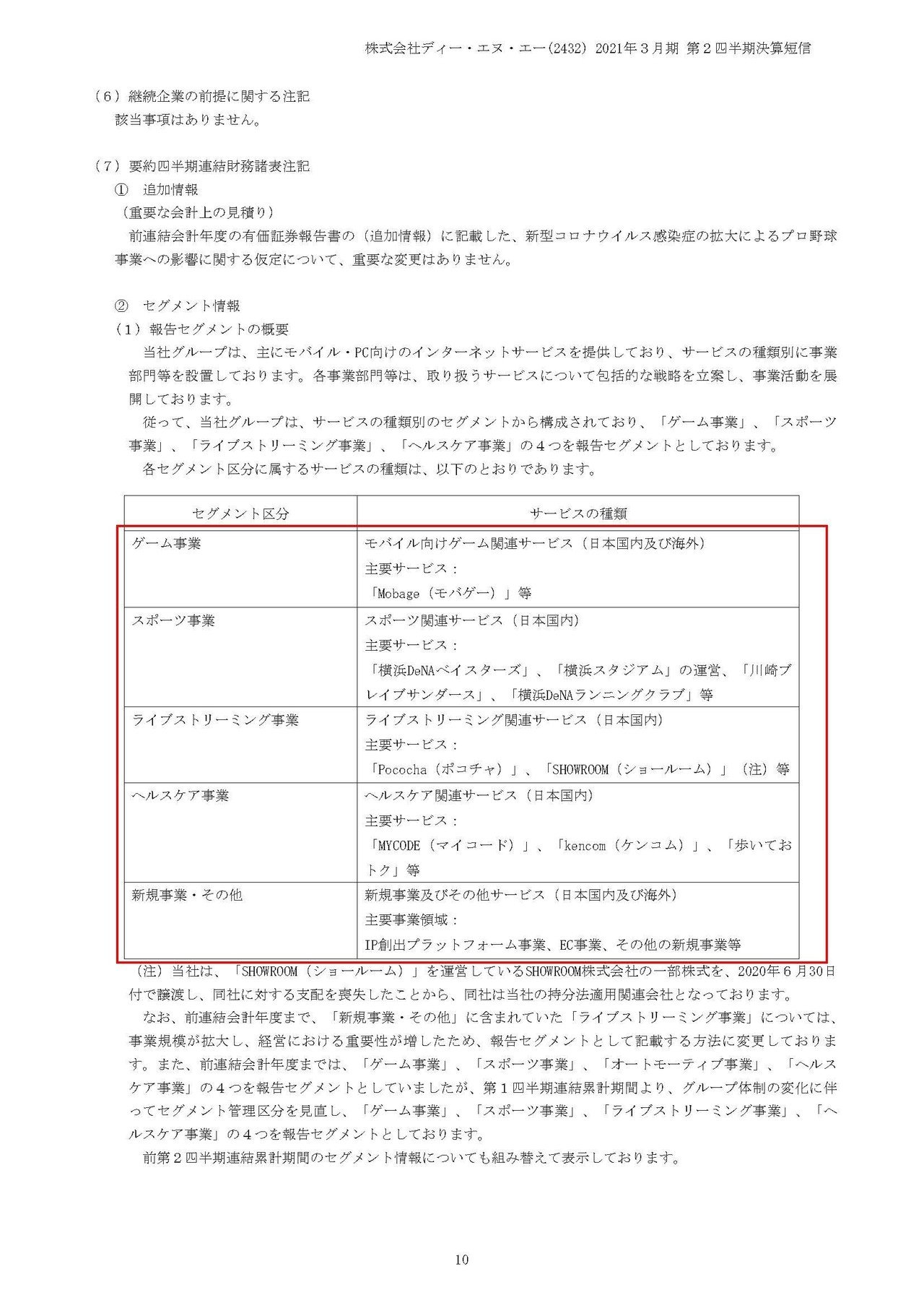

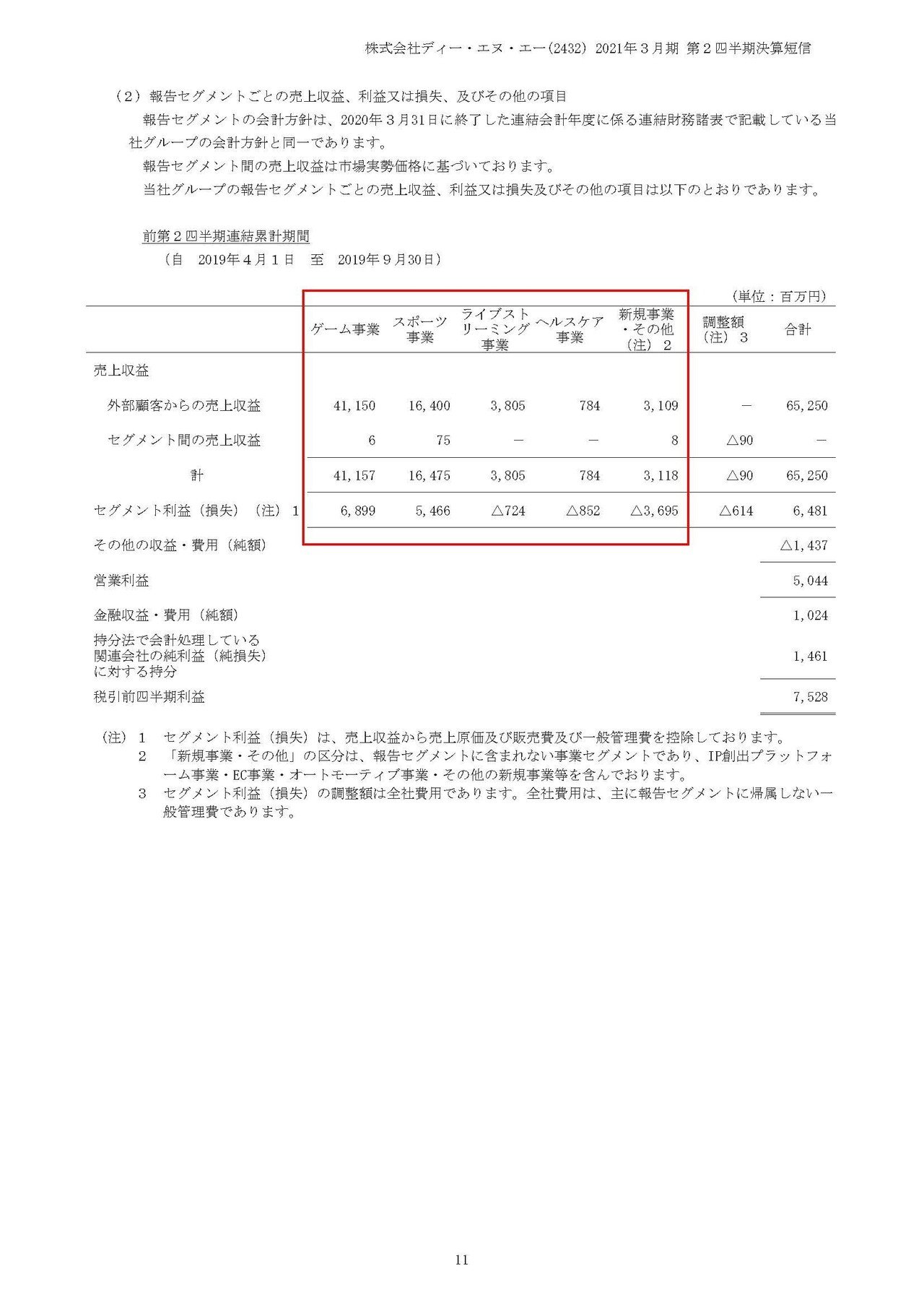

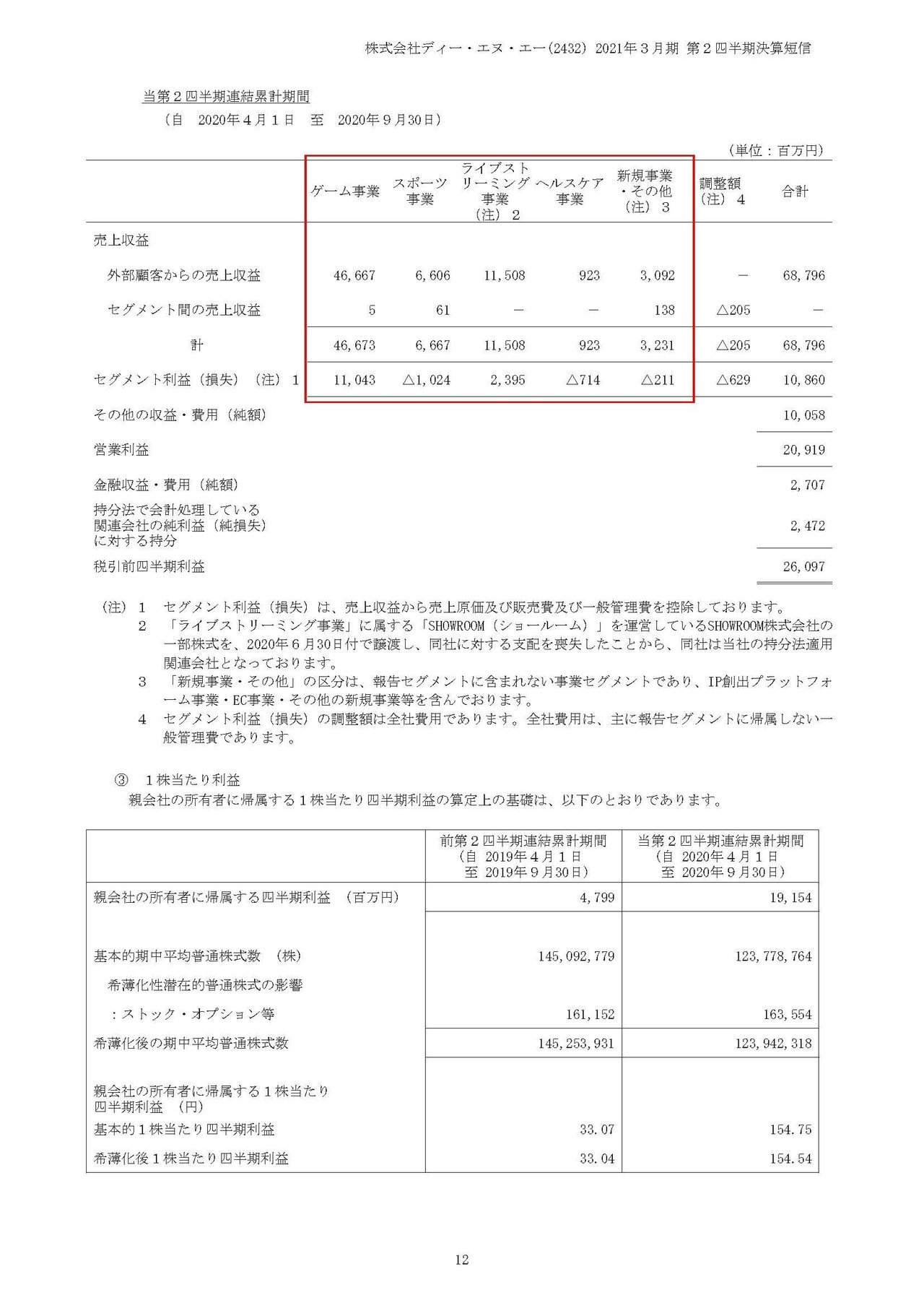

DeNAの事業セグメントは①ゲーム事業②スポーツ事業③ライブストリーミング事業④ヘルスケア事業⑤新規事業・その他と5つある事が分かります。

それぞれの事業の業績の推移は

①ゲーム事業:売上466.6億円(13.4%増) 利益110.4億円(60.1%増)

②スポーツ事業:売上66億円(59.7%減) 利益54.6億円の黒字→10.2億円の赤字

③ライブストリーミング事業:売上115億円(202.4%増) 利益7.2億円の赤字→23.9億円の黒字

④ヘルスケア事業:売上9.2億円(17.7%増) 利益8.5億円の赤字→7.1億円の赤字

⑤新規事業・その他:売上30.9億円(0.5%減) 利益36.9億円の赤字→2.1億円の赤字

となっておりゲーム事業とライブストリーミング事業が業績の伸びをけん引している事が分かります。

SHOWROOMの高評価からも分かる通りで、ライブストリーミングが黒字転換していますね。

一方でスポーツ事業は赤字転落となっているようです、このスポーツ事業のメインはもちろんプロ野球チームのDeNAの運営です。

新型コロナによって開幕も遅れ、シーズン開始後も観客を十分に入れる事が出来ない状況が続いていましたので大きく業績が悪化したと考えられますね。

続いては各事業についてもう少し詳しく見ていきましょう。

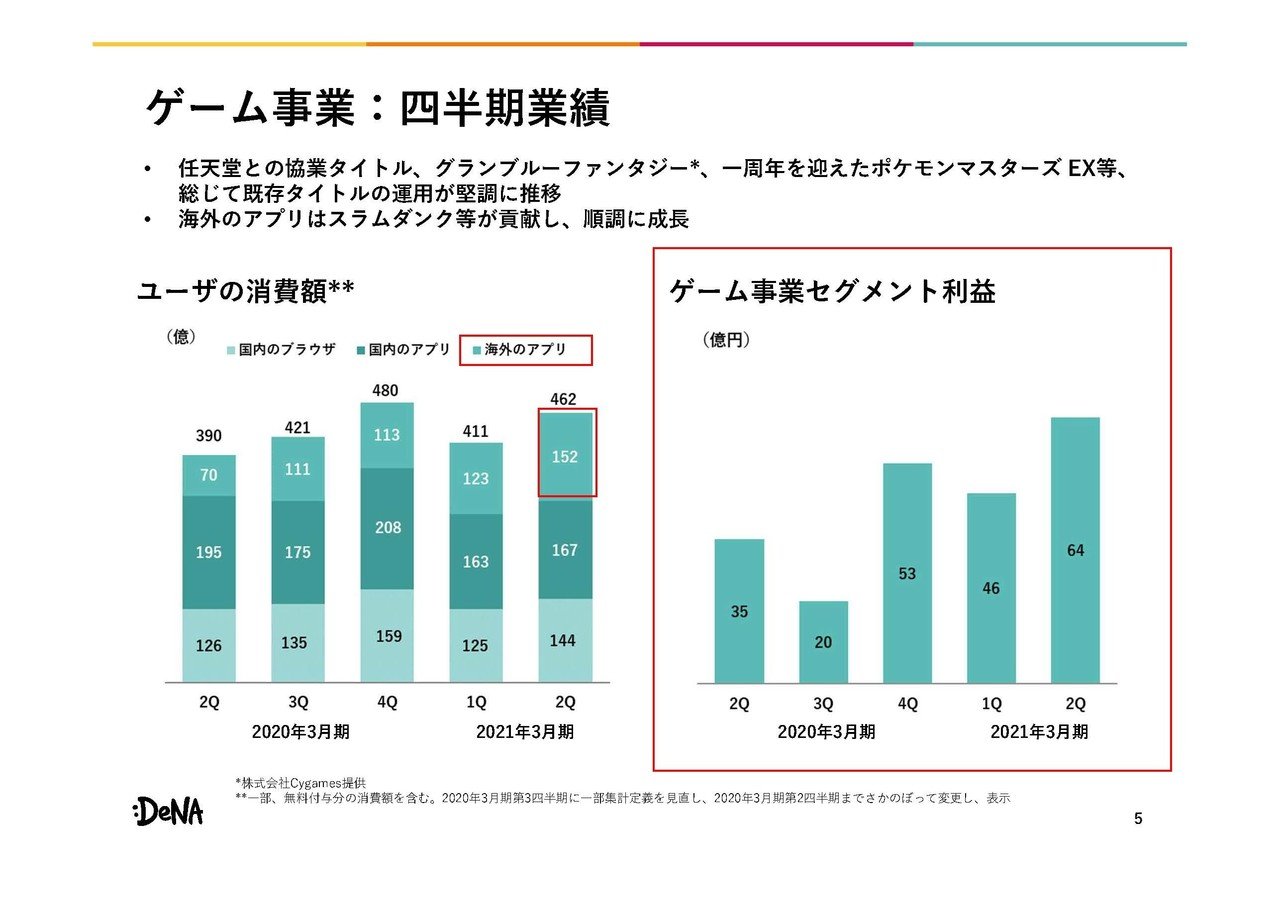

ゲーム事業に関しては、新型コロナによる巣ごもりで好調となっていたと考えていましたが、1Qと比べて2Qは売上は20%伸び、利益面では222%も大きく伸びている事が分かります。

という事は好調の要因というのが巣ごもりだけではないという事ですね。

ゲーム事業の四半期ごとの業績を見てみると海外のアプリの売上比率が伸びている事が分かります

具体的にはスラムダンクのアプリが中国や韓国でヒットしたようです。

そしてDeNAもスラムダンクの実績は大きな意味合いがあるととらえており、十数年かけて中国進出を進めてきた中で、これまでのヒットを大きく上回るものになり自信にもつながったとしており、現在中国では400名体制を持っており、日本や欧米の企業と比べると同等の規模を持つ会社は少ないため強みであるとしています 。

確かにこの点は強みがありそうですね、今回のスラムダンクのヒットからも分かる通りで世界的に見ても日本のIPというのは強いものが多いです。

最近だと趣味の細分化が進んでいて、誰でも知っている新しい強いIPが出にくくなっている事もありますので、少し昔の誰でも知っている日本のIPの価値は衰えない可能性が高いです。

そんな中で外国企業と比べるとIPの提供を受けやすいでしょうし、日本企業と比べると中国での体制も経験も強固だという事でどちらに対しても強みがある状態です。

なので今後も中国市場でヒットを出せるようになっていくと事業の伸びも期待できますね。

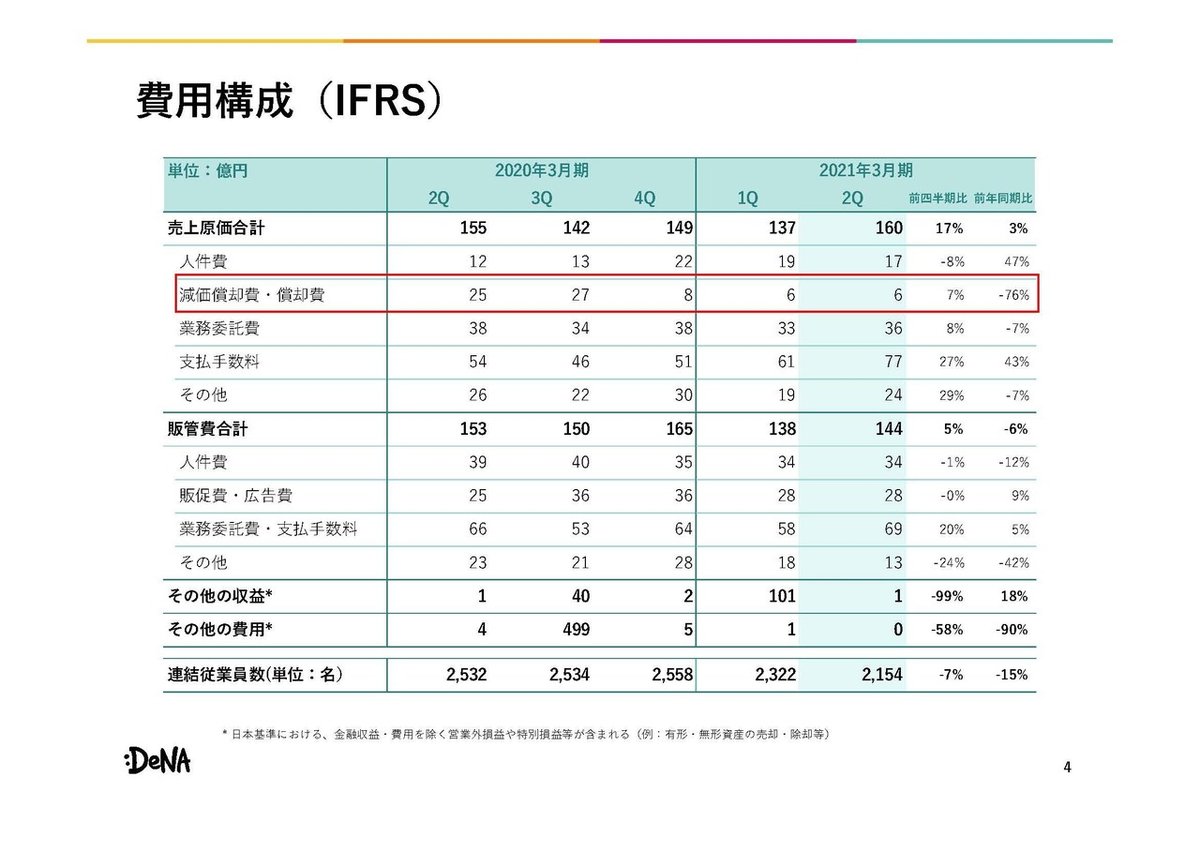

また今回売上が13.4%の伸びである一方で利益面では60.1%の伸びと大きくなっていました。

その理由としては減価償却費が前年同期比で25億円→6億円へ19億円も大きく減少している事も要因だと分かります

これは前年度に業績不振から大きな減損を出したことが要因です、ちなみに減損とは費用を早めに計上するという事で、つまり本来今期の費用となるはずだった19億円を前年度に先に費用化しているという事です。

という事は今回2Qで前年同期比でゲーム事業は29億円ほど利益が増加していましたが実質的には10億円ほどの増益に過ぎないという事で、コロナの巣ごもりなどを考えると実はゲーム事業はそこまで好調だとは言えないという事です。

実際にDeNA自体ももう一段の業績向上には新規のヒットも必要になるといっています

なので今後は強みもある中国でさらなるヒットを出せるかに注目なのではないでしょうか

続いてスポーツ事業では観客制限が続いており大きな業績回復は期待できないことが分かります。

そして今後はプロ野球はオフシーズンに入るわけです、前期の業績を見ても分かる通りでオフシーズンは43億円ほどの赤字ですから、今期も同様に3,4Qでは40億円程度利益を圧迫することになりそうです。

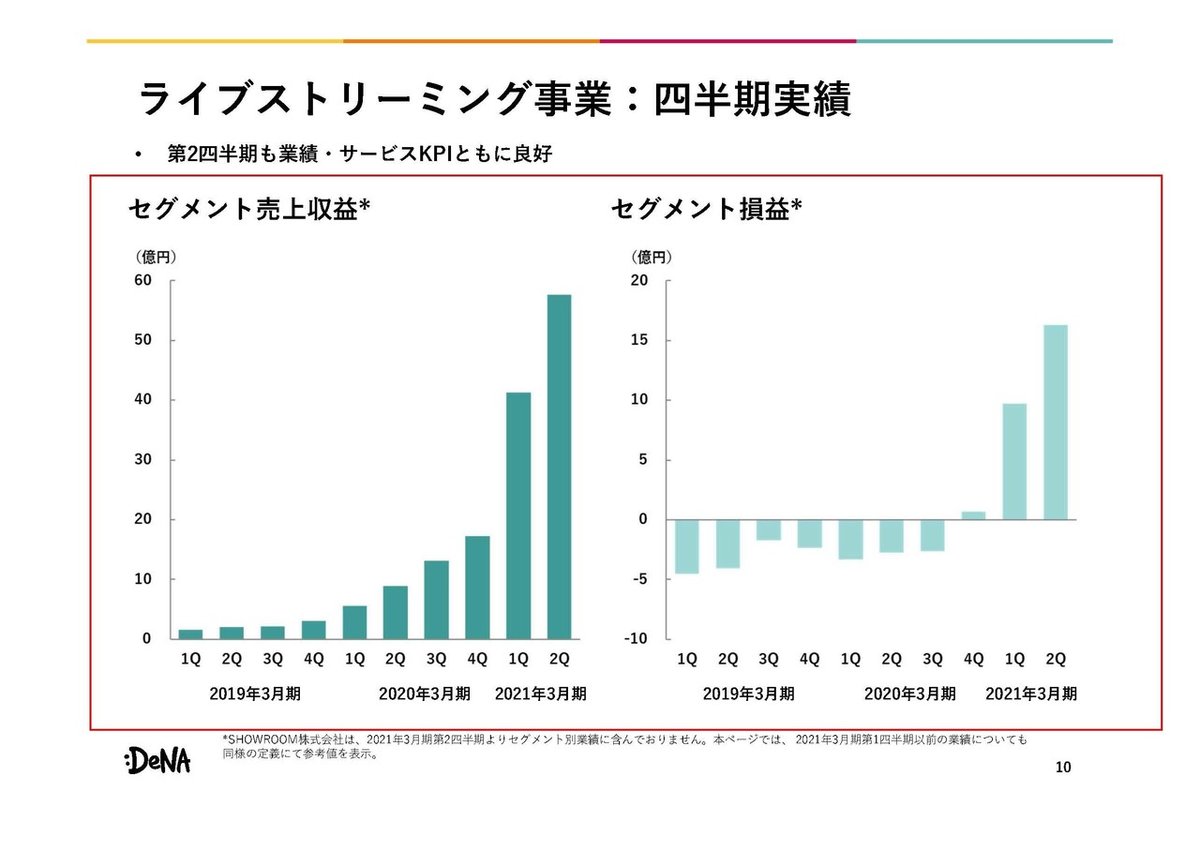

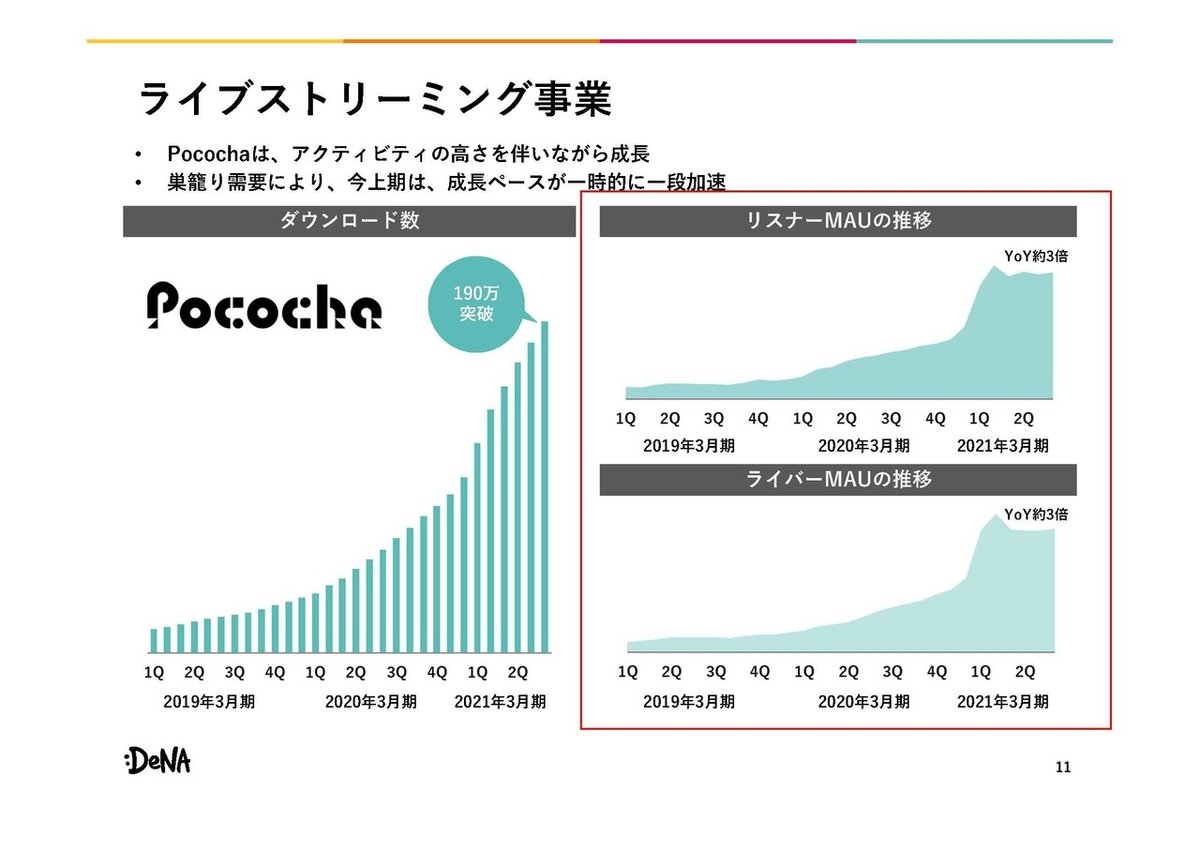

続いてはPocochaやSHOWROOMなどのライブストリーミング事業ですが、こちらは巣ごもりが追い風となり大幅に業績が向上している事が分かります。

売上・利益ともに巣籠りの落ち着いた2Qの方が好調ですし、ユーザー数なども高水準を維持しているという事でライブストリーミング自体が受け入れられていると考えられますので今後も好調が期待できますね。

という事で全体を振り返ってみるとゲーム事業は中国でヒットを出したこともあり利益が大きく伸びているが、それは前期に減損を出したからであるという理由も大きく、巣ごもりもあった中では好調だとは言えない

スポーツに関しては季節要因もあり今後は利益を圧迫しそうで、来期以降はどの程度観客数を入れられるようになるのかが重要

ライブストリーミングは好調を維持しており、まだまだ好調が期待できそう

トータルで見るとゲーム事業の業績とライブストリーミングは業績面では好調が続きそうなので、スポーツ事業の赤字を補う形で好業績は続きそうなものの、ここから先にそれほど大きく業績が伸びる事は無いと予測します。

今後は、中国市場で新しいヒットタイトルを出せるかに注目です!!

この記事が気に入ったらサポートをしてみませんか?