三菱商事の決算から考えるバフェット氏が投資する理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは三菱商事株式会社です、日本の5大商社の1つですね。

こんなニュースがありました。

バフェット氏の投資会社、日本の5大商社株を5%超取得

2020/8/31 9:36 (2020/8/31 10:28更新)

【ニューヨーク=宮本岳則】著名投資家ウォーレン・バフェット氏率いる米バークシャー・ハザウェイは日本時間の31日、子会社を通じて伊藤忠商事や三菱商事など5大商社株の発行済み株式の5%超を取得したと発表した。バークシャーが日本市場に上場する個別株を大量保有するのは初とみられる。バフェット氏は声明で事業面での協業に期待感を示した。

バークシャーは同日、関東財務局に大量保有報告書を提出したことを明らかにした。発行済み株式数の約5%超の保有を公表したのは、伊藤忠や三菱商事に加え、三井物産、住友商事、丸紅の5社。過去12カ月間にわたって買っていたとしている。バークシャーは声明で最大9.9%まで持ち分を高める可能性があると述べた。投資先の取締役会の承認なしには、それ以上は買い増さないとも説明した。

バフェット氏は声明で「日本と5社の未来に参画できることをうれしく思う」と述べた。投資先に選んだ日本の5大商社については「世界中で合弁会社をつくっている」と指摘した上で、「将来、相互に利益をもたらす機会があると望んでいる」と述べ、協業の可能性に言及した。

31日の東京株式市場で日本の5大商社の株価は寄り付きから上昇し、上げ幅を拡大している。丸紅が一時前日比14%高となったほか、住友商事と三菱商事も約10%高で推移している。

投資家の神様とも呼ばれているウォーレン・バフェット氏が率いるバークシャー・ハザウェイが日本の5大商社の株式を5%以上取得したようで、それに伴い各商社の株価が大きく上昇したようです。

今回はそんな5大商社の中でも三菱商事について注目して、どうして商社株を買ったのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

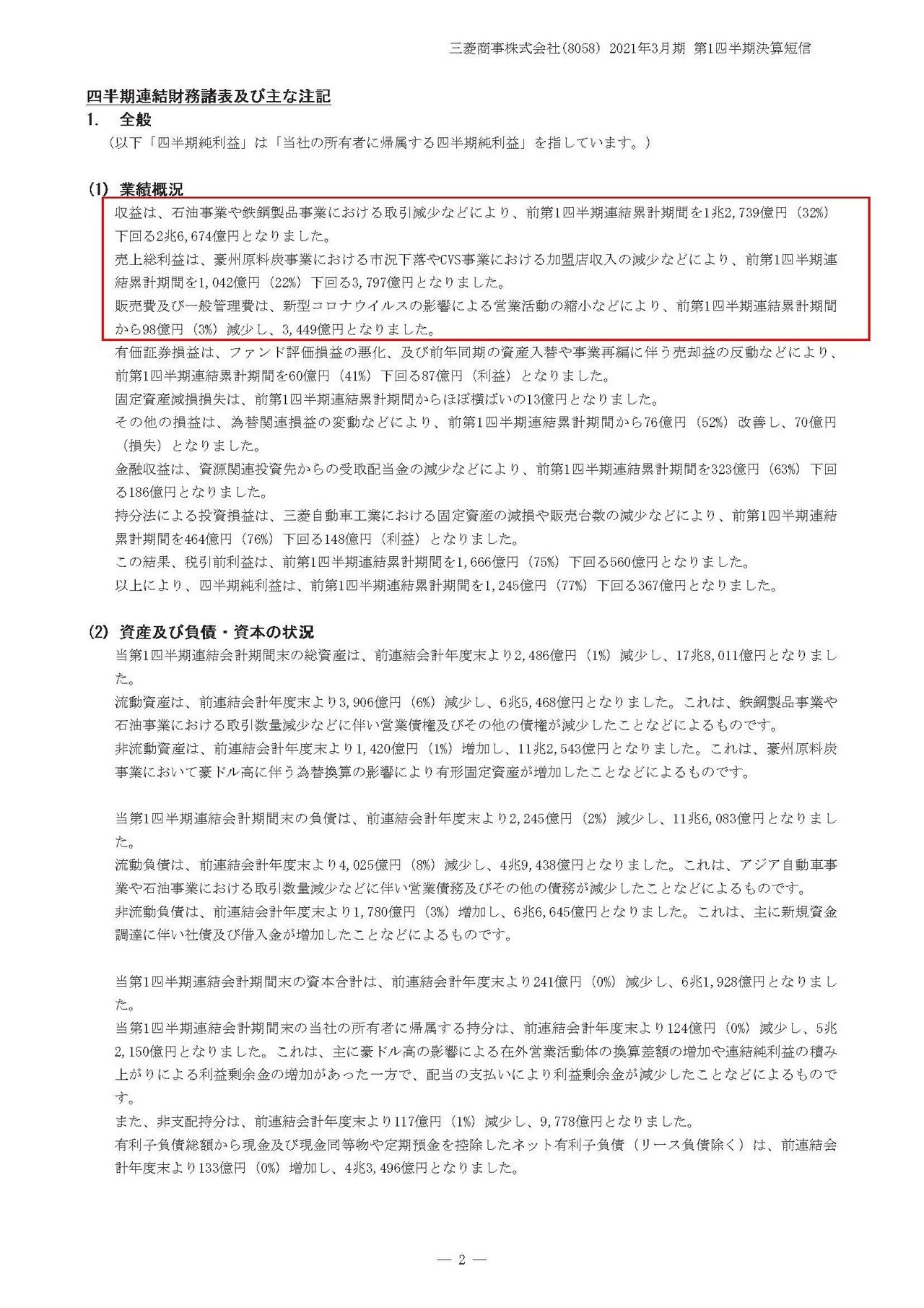

売上高は32.3%減の2兆6674億円、純利益は76.9%減の402億円となっており大幅な減収減益となっている事が分かります。

三菱商事は5大商社の中でも、事業内容として資源の割合が高いので新型コロナの影響で経済がストップした影響が大きく出てしまったと考えられますね。

実際に三菱商事は石油事業や鉄鋼製品事業における取引減少などにより売上が減少し、豪州原料炭事業における市況下落やCVS事業(コンビニエンスストアの事でローソンは三菱商事の子会社)における加盟店収入の減少によって売上総利益が減少したとしています。

石油事業や鋼鉄製品事業、豪州原料炭に関してはやはり経済がストップしてしまった影響が強そうです。

そしてコンビニもオフィス向けの売上が特に減少してしまった事によって、業績が悪化してしまっていますからその影響を受けているようです。

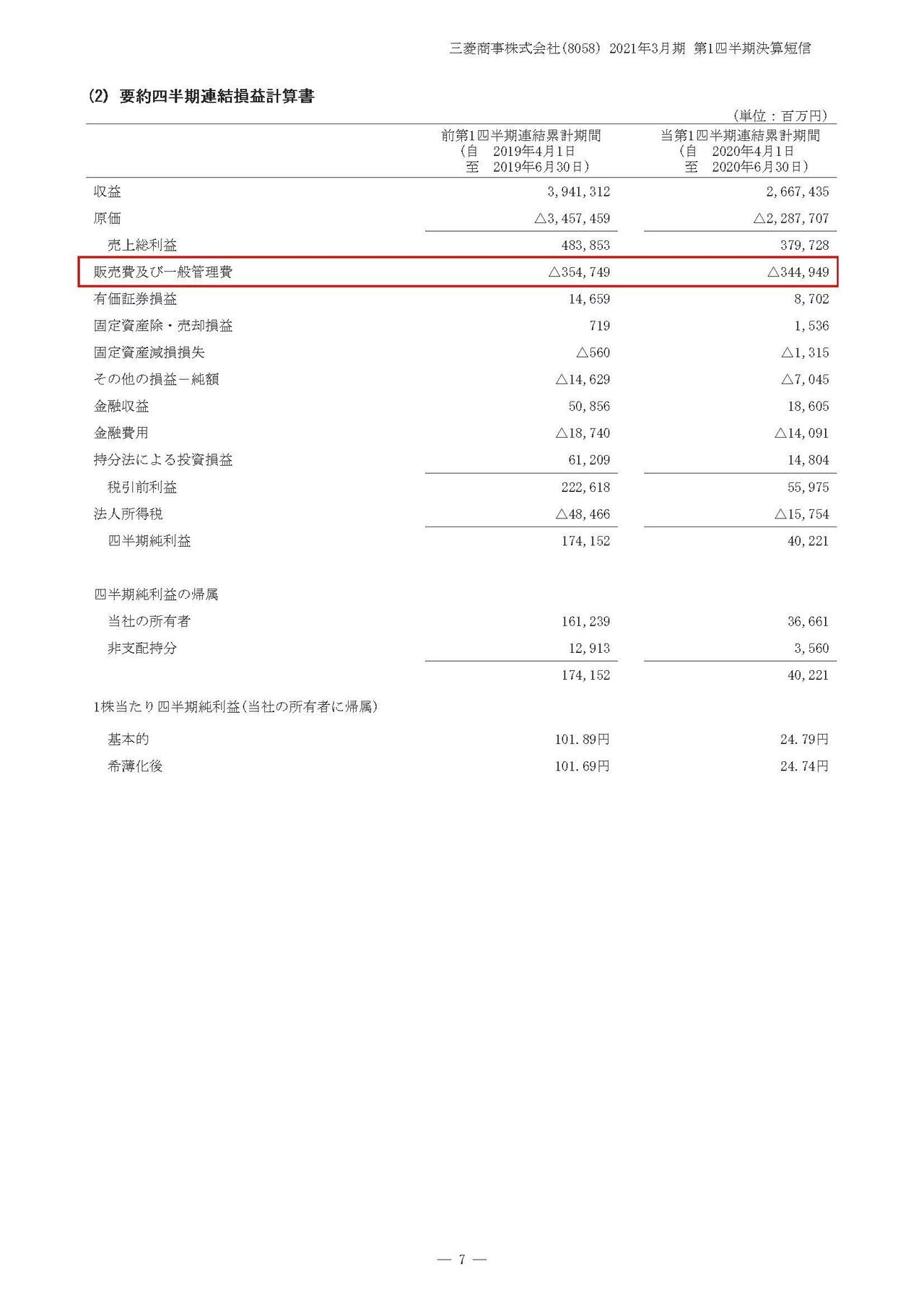

また業績の悪化が大きかった一方で販管費はほとんど減少していないことが分かります。

三菱商事はコングロマリット企業(コンビニから資源関連まで業種に縛られず色々な事業をしている)ですから、販管費も各業種のものが混ざっており具体的な内訳は想像がつきませんが、売上が減少したとしても販管費が減少しない、コストカットが難しい構造になっているとすると、粗利の減少がそのまま業績の悪化に直結しますから、まだまだ経済が不透明な状況が続く中で厳しい状況が続いている事が想像できます。

続いてこちらの資料をご覧ください。

セグメント別に利益の推移を見てみるとほとんど全ての事業で業績が悪化している事が分かります。

特に自動車事業は227億円もの大幅な赤字転落となっていて、これは関連会社である三菱自動車の業績が大幅に悪化してしまったためです。

資源関連は軒並み大幅下落となってしまっていますが、石油・化学事業は増益となっており、その他の事業だと事業インフラは増益となっているようです。

石油化学事業が増益となった要因としては、前期にデリバティブ評価損を計上した事による反動で増益となったようです。

単純に言うと前期には石油のトレーディング事業で大きな損失を出したために増益となっているだけで、実質的には増益だとは言えない状況だという事です。

産業インフラに関しては、子会社である千代田化工建設の業績が改善した事で増益となったようです。

しかし前期は千代田化工建設を子会社化した事による一時利益があったため通期では減益となる見通しのようです。

増益となっている事業も手放しに好調と言える状況ではなく、事業全体を通して業績が悪化しているようで、かなり厳しい状況にいる事が分かります。

という事でこういった事業の全体的な業績の下落伴い株価も大幅に下落していましたし、そもそも昨年あたりから業績は悪化傾向で株価も下落傾向でしたから、かなり買いやすい状況になっていたというのがまず株式取得の1つの要因だと考えられます。

またもう1つの理由としては、商社株というのはそもそも割安だという事があります。

これはいくつか要因があるのですがその1つにコングロマリットディスカウントというものがあります、これはシナジーの無い様々な企業を運営していると、単体で運営するより株価が下がってしまうという現象です。

ここまでざっくりと三菱商事の業績を見てきただけでも、ローソン、三菱自動車、千代田化工建設などの上場企業が出てきたように、この他にも多業界に、多数の企業を抱えていますからコングロマリットディスカウントが起きているんですね。

また、商社という業態は日本にしかなく海外からは理解されづらいため、日本の株式市場は6割以上が海外投資家ですから評価されづらいという事もあります。

こういった理由から割安で放置されていたのが、商社株なんですね。

なので元々割安だったうえに、業績の悪化で株価が下落していたため、十分に買える水準まで株価が下落していた事が今回の株式取得の理由だと考えられます。

この記事が気に入ったらサポートをしてみませんか?