ウェルスナビの決算から考える上場企業で業界1位の強み

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはウェルスナビ株式会社です、12月22日に上場したばかりの企業で、資産運用を自動化するサービスである、ウェルスナビを運営している企業ですね。

まずはサービス内容から確認していきましょう。

まず前提として、退職金や年金といったものへの不安が高まる中で、働きながらの資産運用の需要も高まってきています。

しかし資産運用の需要が高まる中で、情報収集が大変でその情報が信用出来るかも分からない、相談相手もいないという課題を抱えている人が多数いるわけです。

そういった課題を解決するために、目標を設定するだけでポートフォリオの作成から発注、リバランスまで全て自動化してくれるサービスを行っているのがこのウェルスナビです。

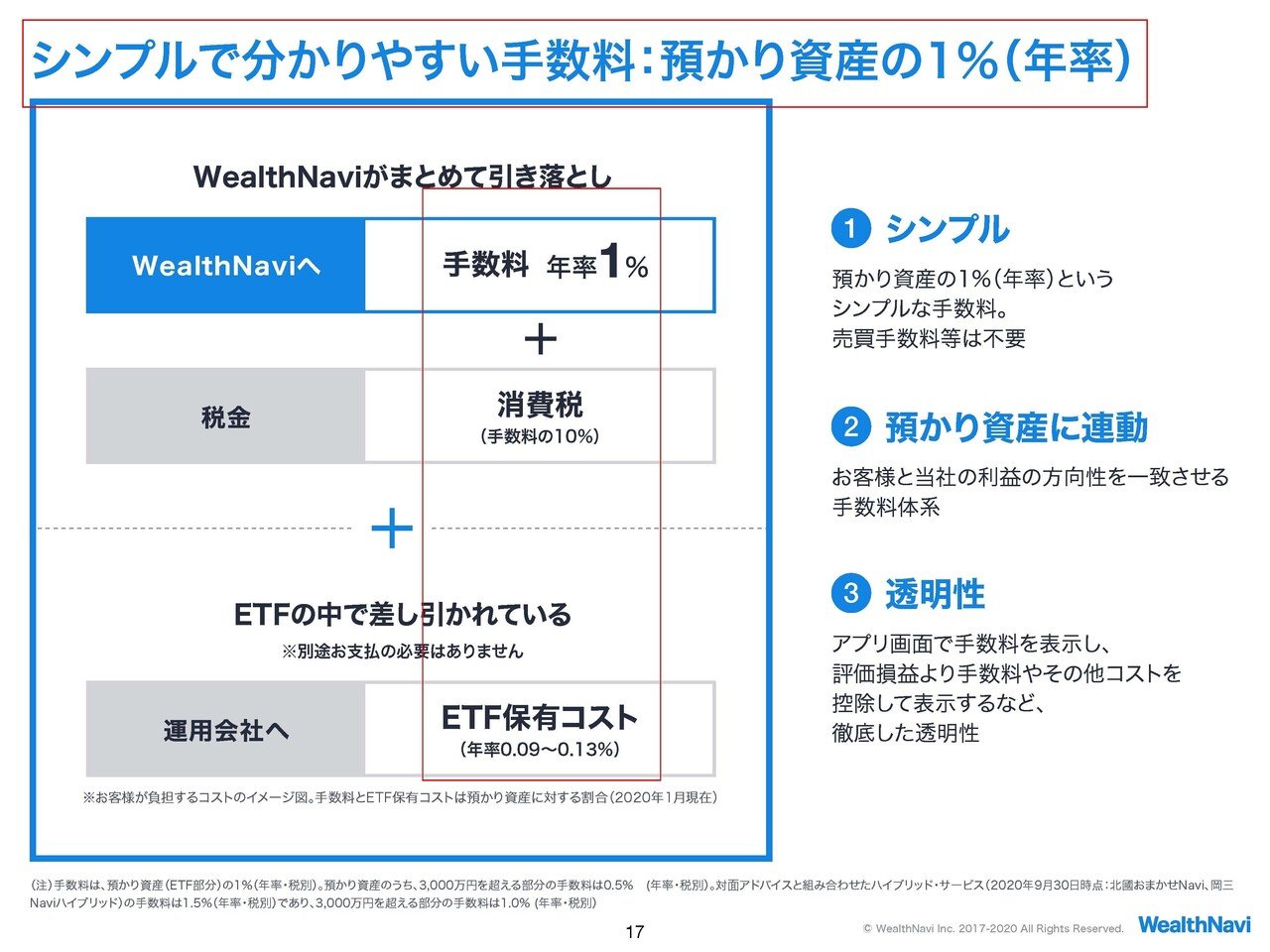

また、ビジネスモデルとしては預かり資産の1%を手数料をして受け取るモデルとなっています。

一方買い手側としては消費税とETFの保有コストがかかってきますので実質的な負担は大体1.2%ほどとなっています。

ちなみにウェルスナビの行う投資内容としては、長期、積立、分散といういわゆるインデックス投資の基本的なルールを守ったものとなっており、具体的には第三者のETF(上場投資信託)を組み合わせるというもので、投資アルゴリズム自体も公開していて透明性の高い投資を行っています。

ではどうして投資内容が特別なものでは無いのかと言うと、ハイリスクハイリターンを狙う必要のない多くの富裕層などは、プライベートバンクなどを利用してこの長期、積立、分散投資を行い安定して資産を増やしていました。

そして、その投資内容自体は特別なものではないにも関わらず、そこに係る人的コストからそのサービスを富裕層以外が受け取る事がなかなか難しかったんですね。

その課題をテクノロジーの力を利用して、多くの人が受け取れるサービスにしようというのがこのウェルスナビの行おうとしている事です。

サービスの概要を確認できた所で、ウェルスナビの現状について見ていきましょう。

売上高は17.6億円、営業利益は7.6億円の赤字、純利益も7.6億円の赤字となっておりまだまだ、売上規模的にも小さいですし、赤字となっているようです。

今期の通期予想としても。売上は24.2億円、営業利益は11.8億円赤字、純利益では12.2億円の赤字という事で、赤字幅が拡大する見通しのようです。

しかし直近の2020年12月期3Qでは広告費を除くと営業黒字という水準まで来ていて7000万円の黒字となっているようで、ビジネスとして成り立つ水準までは成長しているようですね。

しかし広告費が2.8億円ほどあるために合計では1.4億円の営業赤字となっています。

運用資産の1%を手数料収入として得るというモデルで運用資産が増えると右肩上がりで売上が伸びる一方で、ポートフォリオの作成や、売買は自動で行われるため運用資産が増えたからといってかかるコストがそれに伴い増えるといったものではなく、運用資産が増えると売上も利益率が上がっていくビジネスモデルです。

なので預かり資産を増やしていく事が最重要となりますので、まだまだ広告費をかけていくでしょうから黒字化というのはまだ先になりそうです。

また、現状としては預かり資産は2892億円で年間の成長率は66%と成長が続いている事が分かります。

長期的にも成長が続いていて特に2Q(4~6月)、3Q(7~9月)の伸びが大きい事も分かります。

これは市場自体が大きく伸びていたのでそれに伴い預かり資産が増加したという事もあるでしょうが、先行きが不透明になっていく中で投資をする方自体がかなり増えている事が考えられますね。

ネット証券を中心に証券会社各社もコロナ禍で口座開設数がかなり伸びていましたし、市場自体が成長しています。

早期退職の募集なんてニュースも増えていますので、まだまだ投資をする人も増えるでしょうから今後も成長が期待できそうです。

実際に年間で40%も運用者が増えて6.5万人増の22.5万人となっています。

そもそも長期、積立投資を前提としているサービスですので、運用者数の増加は長期的な預かり資産の増加につながりますので、運用者数というのも注目ですね。

さらに従業員に占めるエンジニア・デザイナーの比率が50%と高い事も分かります。

多くの証券会社では営業やカスタマーサポートなどを抱えてコストが増加してしまいますが、運用者の年齢層も20~50代と若めの層をターゲットとしていますので、UIやUXを向上させることで集客し、そういったコストを減らしていこうとしているという事です。

あとはこういった提携パートナーの方に集客の一部を任せていくという事もあるでしょう。

なので今後もあまりコストがかさむ事は無さそうですので、高利益率の企業となることも期待できます。

さて、それでは今後は成長が期待できるのでしょうか?

ウェルスナビが狙っている20~50代の市場の金融資産は650兆円ほどある事が分かります。

そして投資の需要が増える中で現在の日本の貯蓄率が53%であるところから、それが同じように貯蓄率の高いドイツ並みの41%ほどになり、そのうちの20~30%が長期投資に回されると、今後10年で16から23兆円の市場が生まれると考えているようです。

これだけ市場が伸びればウェルスナビも期待できますね。

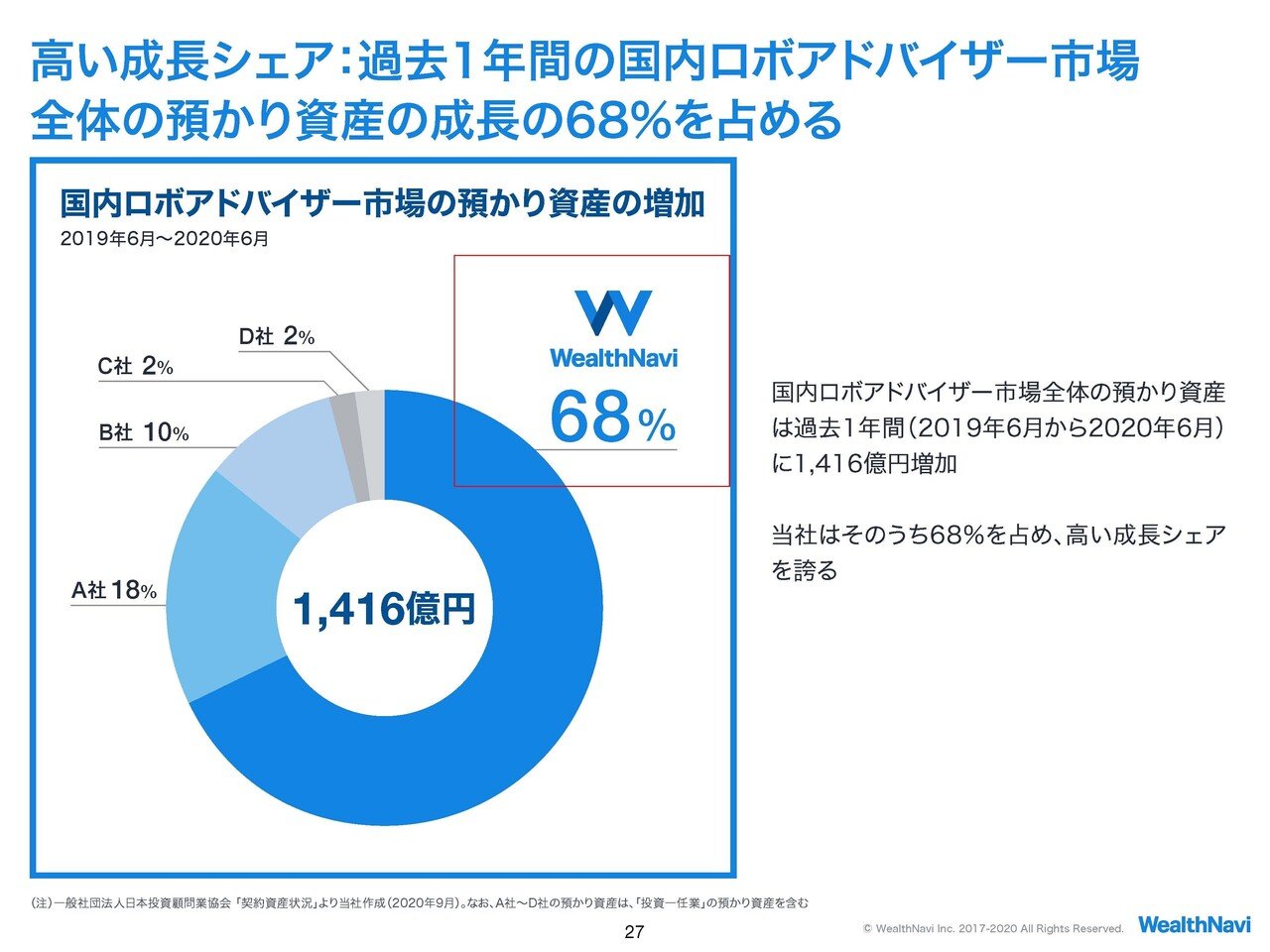

そんな中で、このウェルスナビはロボアドバイザー市場では預かり資産の68%ほどを占めるトップだという事が分かります。

例えば今後生まれる新たな16兆円の市場で、30%がロボアドバイザーに回されその5割を取れば預かり資産は2.4兆円となり、1パーセントの手数料で240億円の売上を立てられますので十分に成長は期待できる企業だという事ですね。

そしてこのロボアドバイザー自体が伸びるのか、ウェルスナビが伸びるのかという点に関しては、個人的には伸びていく可能性が高いと思っています。

さきほど見たこの資料のように、そもそも投資対象はETFで投資アルゴリズムの公開もしていて特殊な投資はしていません。

となると自分自身でポートフォリオを組んでリバランスできる人からすると、計1.2%ほどの手数料は高いですよね。

ですがこの資料の通りで、多くの人は資産運用はしたいけど情報収集をしたくないし、そもそも情報収集をするにも怪しい情報も多く、相談できる人もいないという状況なわけです。

となると、一定の信頼がおけるのであれば1パーセント程度の手数料なら支払ってもいいという方は多いでしょう。

そもそも長期、積立なので投資を始める段階では運用資産は小規模という方が多いでしょう。

例えば1年目は初期投資10万円月3万円で始めたとすると手数料は数千円程度にしかなりません。

となると投資の初期段階では手数料負担が少ないため、始めるハードルが低いわけです。

その後積み立てが進んでいけば、預ける資産が大きくなるのでその辺も長期的に伸びやすすい要因ではないかと思います。

そして信頼性という意味では上場企業で、預かり資産が圧倒的な業界1位というのは信頼感に繋がりますよね。

もちろん上場企業であることも、業界1位であることも運用成績とは全く関係ありません。

ですがそういった事を詳しく調べていく層は1.2%ほどの手数料を払わずに、そもそも自身でポートフォリオ組んで、毎年自分でリバランスしていくでしょう。

そもそもターゲットが投資にあまり時間をかけたくない層なのでそういった方が時間をあまりかけずに選ぶとなれば、上場企業で業界1位というのは相当強くターゲットに刺さるのではないでしょうか。

という事で広告費がかさむので黒字化はまだ先になりそうですが、事業自体は大きく成長する事を予測します!!

この記事が気に入ったらサポートをしてみませんか?