【無料回】松屋の決算から考える売上減でもコロナ前比で大幅な増益の理由

ベットの上で寝ころびながらこのnoteを書いていたら、そのまま寝てしまって人生で経験した事のないような寝違え方をしています。

さて、コロナの感染拡大から1年半が過ぎファストフード業界の今が気になるという事でファストフード業界を取り上げています。

コロナ禍で郊外店が伸びたり、フードデリバリーが伸びたりとしたわけですが、1年半が立ちそろそろどうなっているんですかというのも気になっていますし、外出需要がようやく増え始めてきて、変化が大きくなりそうですからその前に一度業績を確認しておきたいという感じです。

具体的には、マクドナルド、ケンタッキー、松屋、ココイチ、スシロー、すかいらーく、を取り上げていきます。

元々テイクアウトが強かったところ、1人での食事が多いところ、家族での食事が多いところといった感じで見ていきます。

そんな中で今回取り上げるのは株式会社松屋フーズホールディングスです。

もちろん牛丼屋チェーンとして知られている松屋を中心に展開していて、1人での食事が多めの業態です。

最近ではとんかつなどの揚げ物を中心とした「松のや」や寿司業態の「すし松」なども展開しています。

店舗展開としては国内1180店舗、海外12店舗で計1192店舗、その内FC(フランチャイズ)店は5店舗となっています。

海外比率は1%でFC比率は0.4%で、国内に直営店を中心に出店している事が分かります。

また、地域別の売上を見てみると、首都圏が61.5%、関西圏が17.1%となっていて国内でも特に、首都圏や関西圏など都市部を中心に展開している企業となっています。

売上の構成比率で見てみると、2021年3月期の段階では牛丼事業が77.5%、とんかつ事業が14.9%、寿司業態が1.1%となっていてやはり牛丼が中心ですが、とんかつも一定の規模に成長していますね。

それでは早速業績を見ていきましょう。

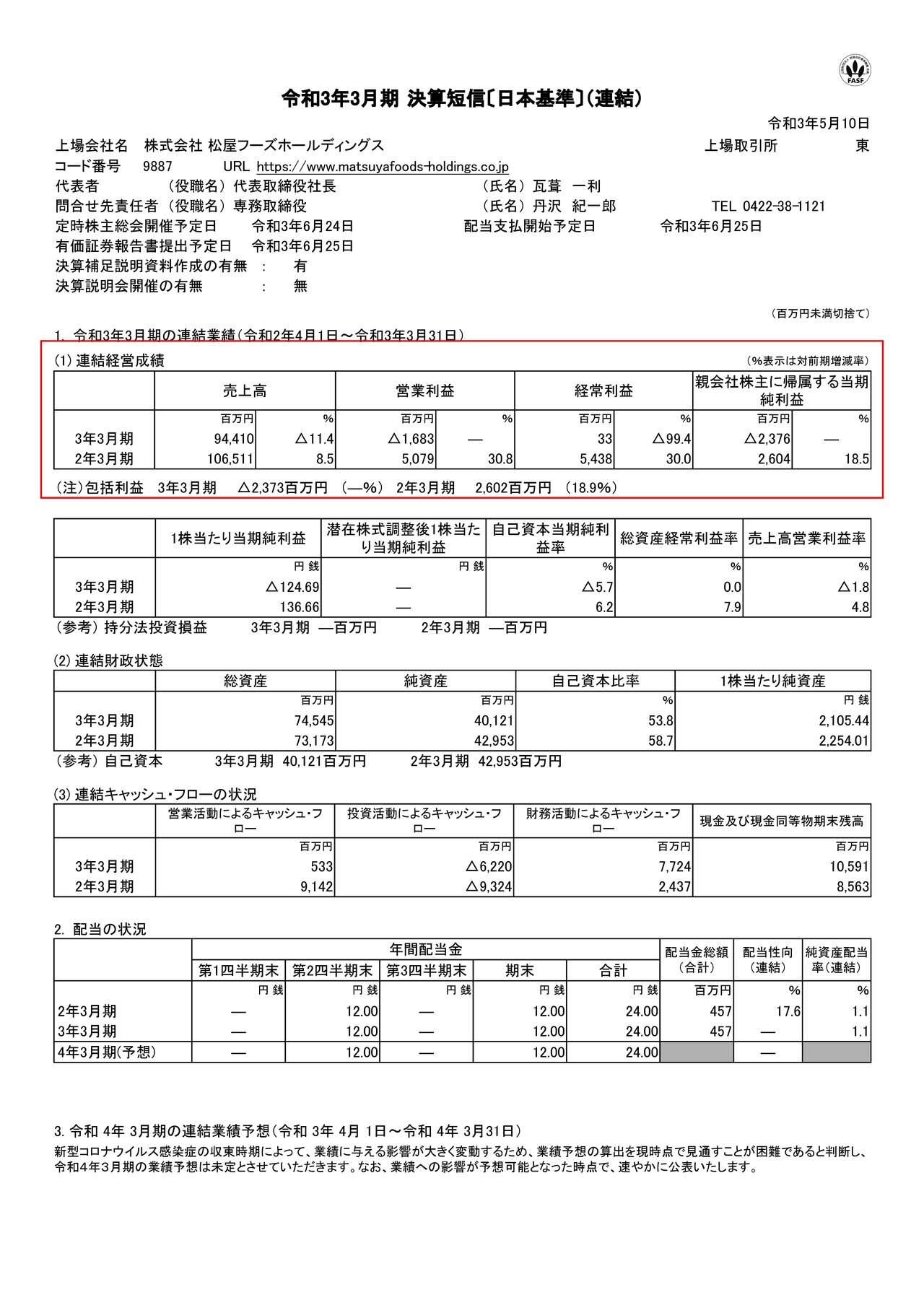

まずは2021年3月期(2020年4月~2021年3月の業績を見ていきます。

売上高は11.4%減の944.1億円、営業利益は50.7億円→16.8億円の赤字、経常利益は99.4%減の3300万円、純利益は26億円の黒字→23.7億円の赤字となっています。

減収減益で営業利益ベースでは大幅な赤字に転落したものの、経常利益はわずかながら黒字化し純利益は赤字転落となっています。

ややこしい状況ですが、少なくとも好調ではなかったようです。

まず、営業赤字ながらも経常利益は黒字化していた要因を見ていくと助成金収入が14億円ほどあったからだと分かります。

緊急事態宣言などで店舗の営業時間が制限された一方で助成金は出ていましたから、それによってなんとか赤字の補填はできていたようです。

松屋は直営店が大半ですので助成金収入の影響が大きいんですね。

ですが店舗の不調を受けて、減損を30.4億円ほど出したことで純利益では再び赤字となっています。

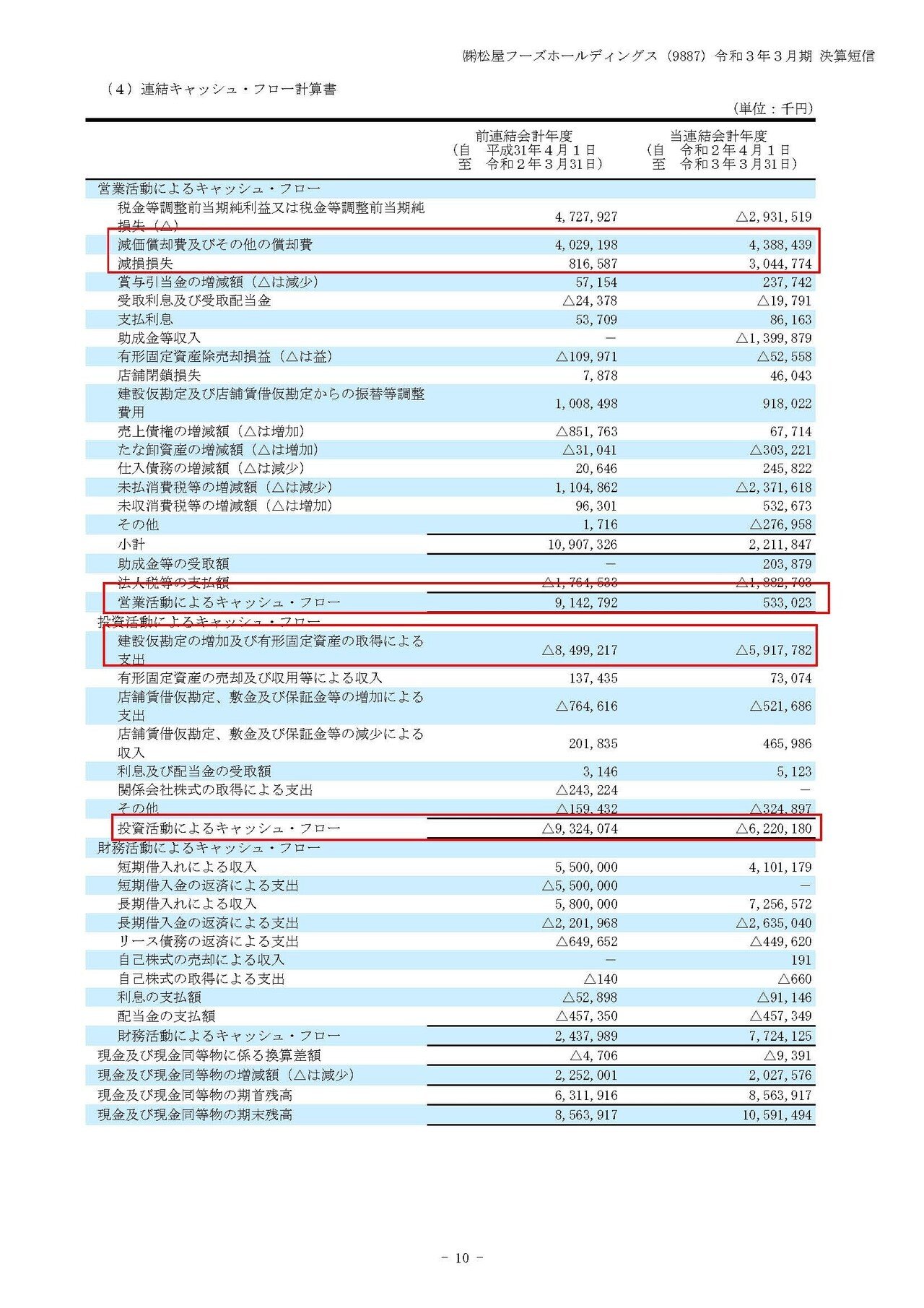

続いてキャッシュフローを見てみましょう。

店舗展開として直営店が多く固定資産を抱えるビジネスになっていて、キャッシュアウトを伴わない費用である減価償却が大きい事や、同じくキャッシュアウトを伴わない費用である減損が大きかったという事もあって、大きな赤字となりながらも営業キャッシュフロー(本業で稼いだキャッシュ)は5.3億円のプラスとなっています。

コロナの悪影響としては、営業キャッシュフローベースではマイナスとはならない水準で済んでいたんですね。

そんな中で店舗への投資は継続して進めていて、投資キャッシュフローは62.2億円のマイナスとなっています。

コロナ禍で好立地の店舗にも空きが出ていたりしましたから、投資は継続していたという事でしょう。

とはいえ店舗数の推移としては1196→1180へと減少しています。

減損の額の大きさから考えても、不採算店舗は思い切って閉店して好立地店舗への移行を進めていた可能性が高そうです。

また、既存店の売上の推移を見てみると 割前後と不調が続いています。

マクドナルドやケンタッキーは巣ごもりの影響で、テイクアウトやデリバリー、ドライブスルーなどの活況で好調となっていました。

松屋もテイクアウトは一定の需要はあったわけですが好調とはならなかったようです。

売上を客数と客単価に分解してみると客数は81%減、客単価が106.8%増となっています。

マクドナルドでは客数の減少を客単価の上昇で補えていましたが、松屋ではそこまでとはならなかったようです。

やはり店内飲食の比率が大きかったので、どちらかというと外出自粛による悪影響の方が大きかったんですね。

さらに、マクドナルドの店内利用は低単価で、ある種のカフェ替わりとしての利用などもあり、客単価上昇の余地が大きかったわけですが、松屋はそもそも食事をしに来る層しかいないという事で単価上昇の余地は小さかったと考えられます。

また、当初に見たように都市部への出店が多く、当然都心部の店舗も多かったわけです。

基本的にコロナ禍で好調となったのは郊外店などで都心部の店舗は、外出自粛、テレワーク化の影響で不調となっていましたからその悪影響を受けていた事が考えられます。

続いて直近の決算である2022年3月期の1Q(4月~6月)の決算を見ていきます。

売上高は6.6%増の225.3億円、営業利益は26億円の赤字→8.8億円の赤字、経常利益は25.4億円の赤字→19.9億円の黒字、純利益は18.3億円の赤字→10.6億円の黒字となっています。

営業利益ベースでは赤字継続となる一方で経常利益は黒字化しています。

経常利益ベースでは黒字化した要因は前期と同じく助成金収入で、これが28.2億円と多額になった事で19.9億円の経常黒字となっています。

そしてコロナ前の業績と比べてみると、売上高は11.8%減、営業利益では12.7億円の黒字→8.9億円の赤字とコロナの悪影響が続いているものの、経常利益ベースでは53.4%増となっています。

実は助成金収入によってコロナ前の利益水準を超えてしまっていたんですね。

直営店が大半ですし、都市部の店舗が多く緊急事態宣言の対象地域が多く助成金収入が大きかったと考えられます。

次回の決算発表である2Q(7~9月)も緊急事態宣言が継続していましたから、同様の状況が続いていて営業利益ベースでは赤字となるものの助成金によって、コロナ前の高水準となっている可能性があります。

7~9月の月次の推移としては、既存店で95.5%、96.1%、92.6%と前期を下回った状況が続いていて、緊急事態宣言明けの時期だった前期よりも、緊急事態宣言の続いていた今期の方が業績は悪化してしまっていたようです。

また、月次の推移をコロナ前と比較してみると

4月:84.7%

5月:87.3%

6月:82.3%

7月:84.4%

8月:84.2%

9月:79.0%

となっています。

9月に関しては業績が大きく落ち込んだものの、それ以外の月は85%前後となっています。

となるとやはり4~6月と同様の状況が継続していると考えられますので、経常利益ベースではコロナ前を超えるような好調となる可能性が高そうです。

10月以降は人の流れが増えて、既存店売上としては増加するでしょうがその反面、助成金収入の減少による減益となる可能性がありそうです。

その点を含め10月の月次というのは非常に注目ですね。

個人的には、まだ外出の需要は完全には戻らないでしょうからコロナ前比では減収減益となるのではないかと考えています。

という事で、松屋では店内飲食が中心だったことや都心部の店舗が多かったことで業績は悪化してしまっていて、その状況は現在も続いています。

しかし、助成金収入によって経常利益ベースでは黒字化できており今期に入ってからは、営業利益ベースでは不調がつづくものの経常利益ベースではコロナ前を上回る水準となっています。

7~9月の月次の業績から考えて、次回の2Qの決算でも営業利益ベースでは不調も経常利益ベースではコロナ前を上回るような好調となる事を予測します!!

10月以降は人流増加で既存店の売上は増えそうですが、逆に助成金収入の好影響がなくなりますので、月次の業績がコロナ前と比べてどの程度になるのかは注目です。

この記事が気に入ったらサポートをしてみませんか?