りらいあコミュニケーションズの決算から考える、どうして電話記録改ざんは起こったのか

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはりらいあコミュニケーションズ株式会社です。

この会社が何をしている会社なのかホームページから引用してみると

コンタクトセンター(コールセンター)やバックオフィスのアウトソーシング・委託・代行、コンサルティング、マーケティング・営業支援などのサービス・ソリューションを提供しております

という事で、コールセンター業界では最大手企業の1つです。

さて、こんなニュースがありました。

東電委託先、電話勧誘の録音データ改ざん 勝手な契約も

東京電力が家庭向けに販売する電気・ガスの電話勧誘業務を請け負った「りらいあコミュニケーションズ」(東京都渋谷区)が、顧客との会話を録音した音声データを改ざん・捏造(ねつぞう)していたことが、朝日新聞の取材で分かった。不正は、電力自由化で東電から他社に流れた顧客を対象に、44件で確認された。顧客が了承していないのに勝手に契約を切り替えたことなどを隠すのが目的だったという。

野太い声、明らかに別人 高齢者へ不当勧誘、捏造の実態

電話勧誘は、東京電力ホールディングスの完全子会社で小売り事業を担う「東京電力エナジーパートナー」(東電EP)がりらいあ社に委託。不正はりらいあ社の鹿児島市にあるコールセンターで行われた。

どうやら「りらいあ」は東電から委託を受けた電力の勧誘業務で顧客との電話記録を改ざん・捏造し勝手に契約の切り替えをしていたようです。

やっている事が無茶苦茶すぎますね、知らない電話番号から営業の電話がかかってきて、うっかり出てしまうと断るだけでも面倒くさいのに、勝手に契約までされていたらたまったものじゃないですよね。

ある程度知っている人であれば連絡先を知らなくてもSNSでつながれる時代ですし、もはや知らない電話番号からは出る理由はないのかもしれませんね。

さて今回はどうして「りらいあコミュニケーションズ」で不正が起こってしまったのかについて考えてみましょう。

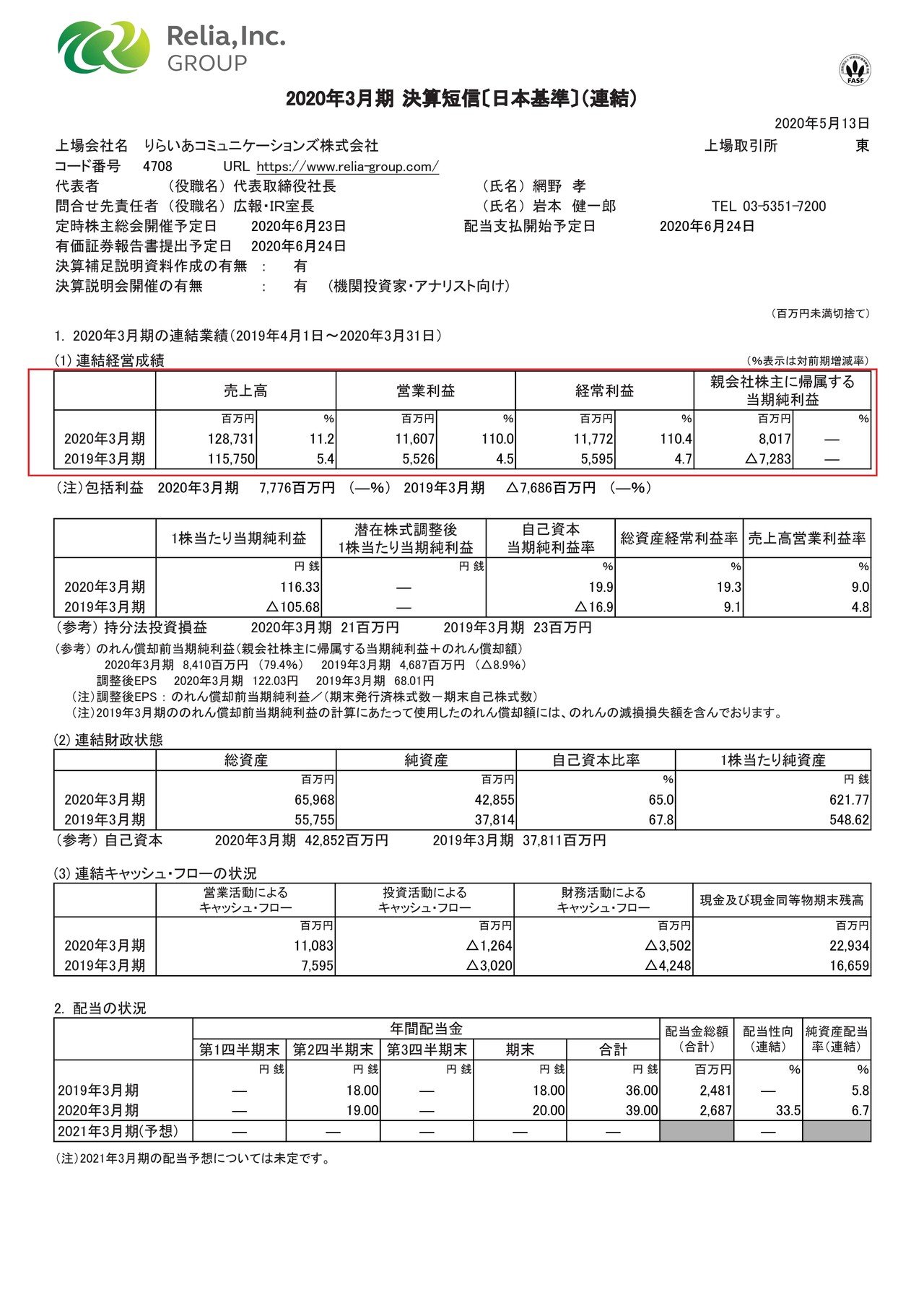

まずはこちらの資料をご覧ください。

売上高は11.2%増の1287億円、営業利益は110%増の116億円、純利益は72憶円の赤字→80億円の黒字と非常に好調だったことが分かります。

ではどうしてこれほど好調だったのでしょうか?

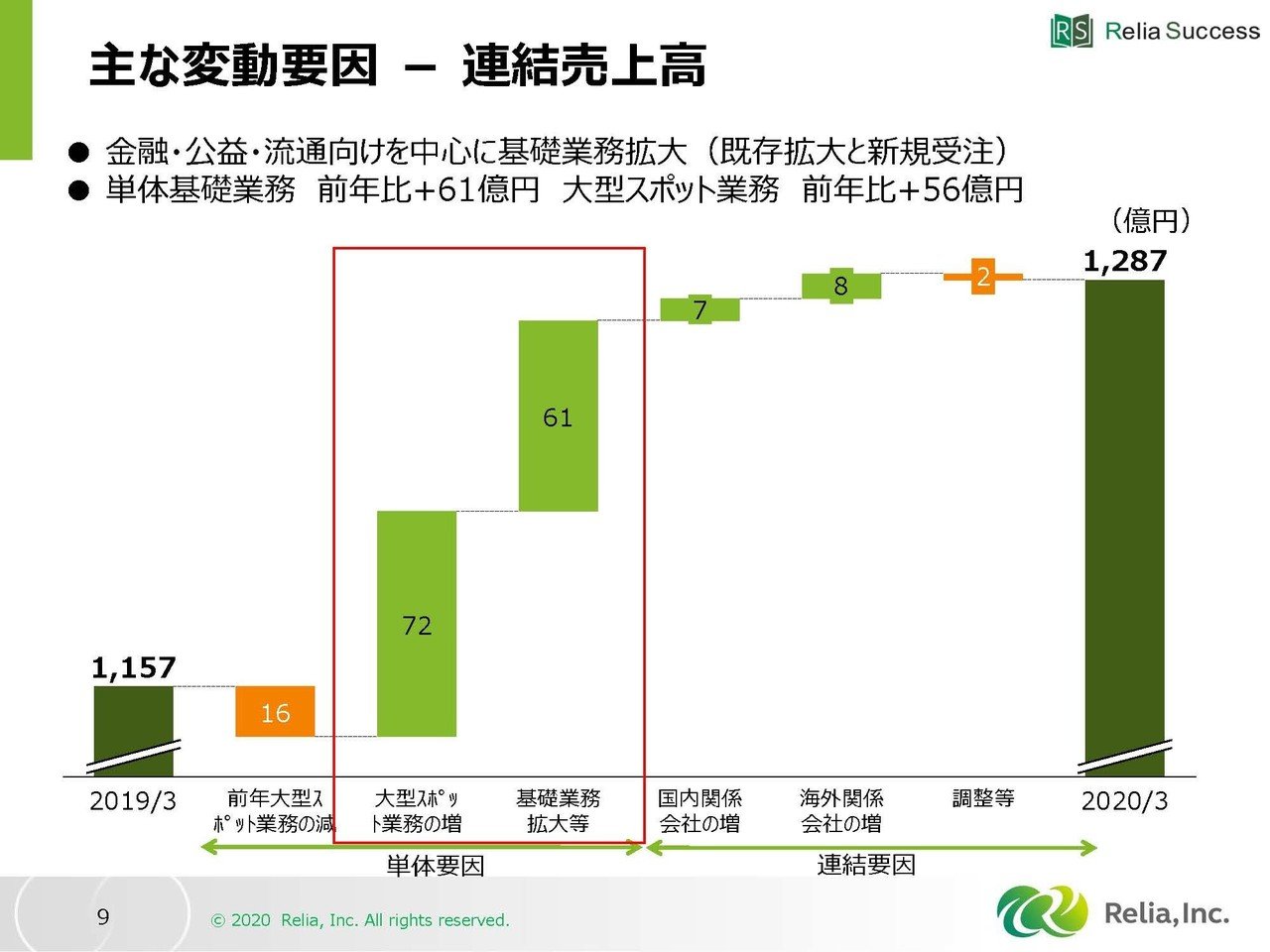

売上が増加した要因としては、基礎業務が拡大したことに加えて大型スポット業務を受注したことにあるようです。

この大型スポット業務というのが何なのか詳しくは分かりませんでしたが、この中に今回不正が起きた東電からの業務があるのかもしれません。

となると今後はこの増加部分の取消や、東電へ賠償や補償といった流れになるかもしれませんね。

続いてこちらの資料をご覧ください。

大幅増益となった要因を見ていくと、売上高の増加が最大の要因ですが、その他にも販管費が減少している事も要因の1つだと分かります。

それではなぜ売上が増加しつつも販管費は減少したのでしょうか?

販管費の内訳を見てみるとのれん(企業や事業を買収した時などに出てくる科目)の償却額が17億円→3.9億円へと大きく減少している事が分かりますね。

ではどうしてのれんの償却額はこれほど減少したのでしょうか?

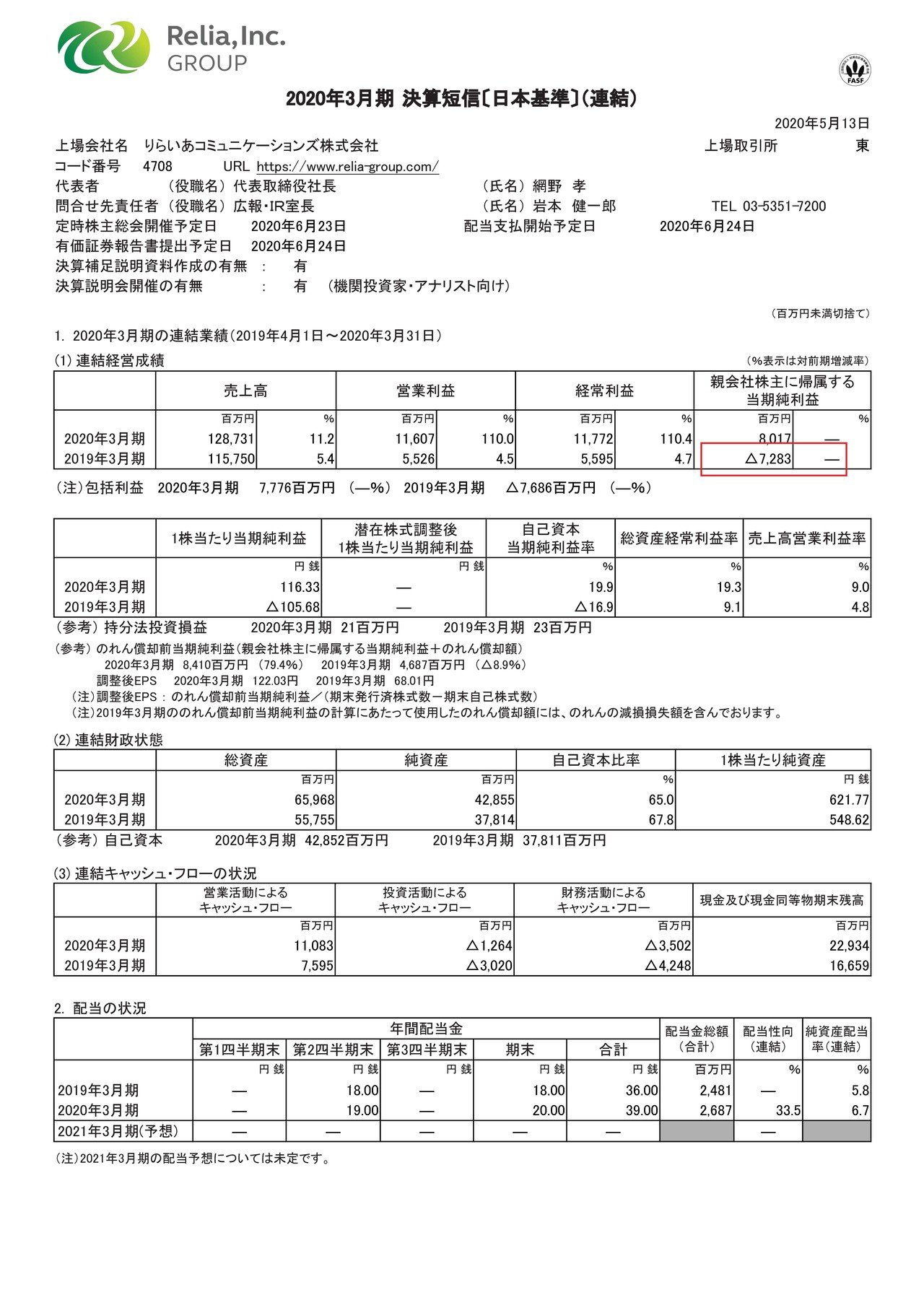

先ほども軽く触れましたが「りらいあ」は前期72.8億円にもなる大赤字だったわけです。

そしてその大赤字の要因は、買収した海外事業で102億円にもなる大きなのれんの減損損失を計上したからのようです。

海外事業への投資で失敗して102億円ほどの損失を前倒しで計上した事で、のれんの償却額が減り約13億円ほど2020年3月期の営業利益が増加したという事なんですね。

実質的な営業利益の増加幅はもっと小さいという事です。

また、102億円にもなる減損を計上するほどに海外事業が不振だった事もあり、2018年6月ごろには1600円ほどあった株価が2019年初頭になると880円ほどまで下落してしまっています。

市場から経営に対する評価が低くなってしまってしたという事ですね。

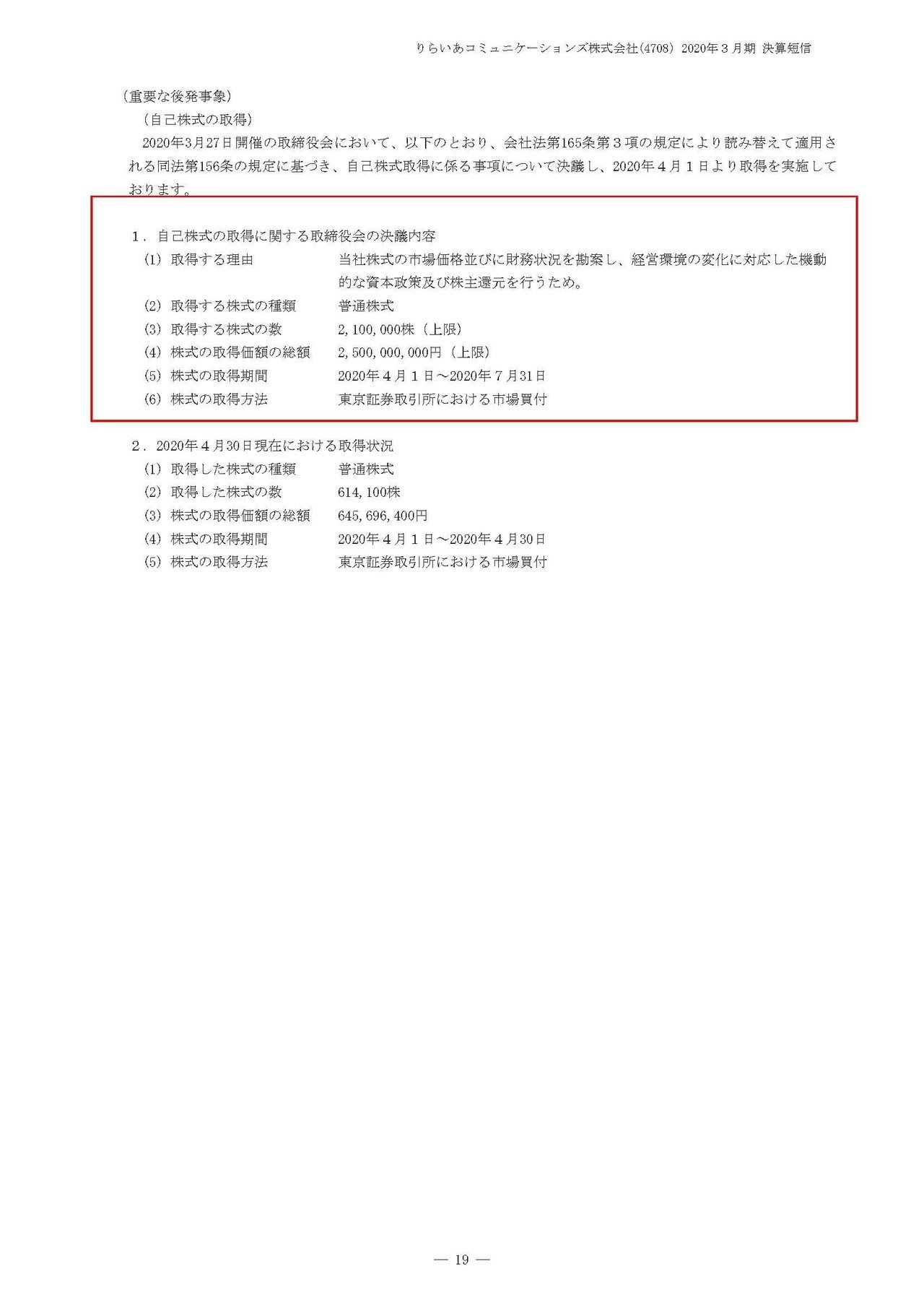

しかし2020年3月期には、不正の影響を加味しなければ非常に好調だったという事で、21万株25億円ほどの自己株式の取得も決めていることが分かります。

大きな投資の失敗によって信頼を失った経営陣が市場での低評価を早く払しょくしたいという意図が見えてきますよね。

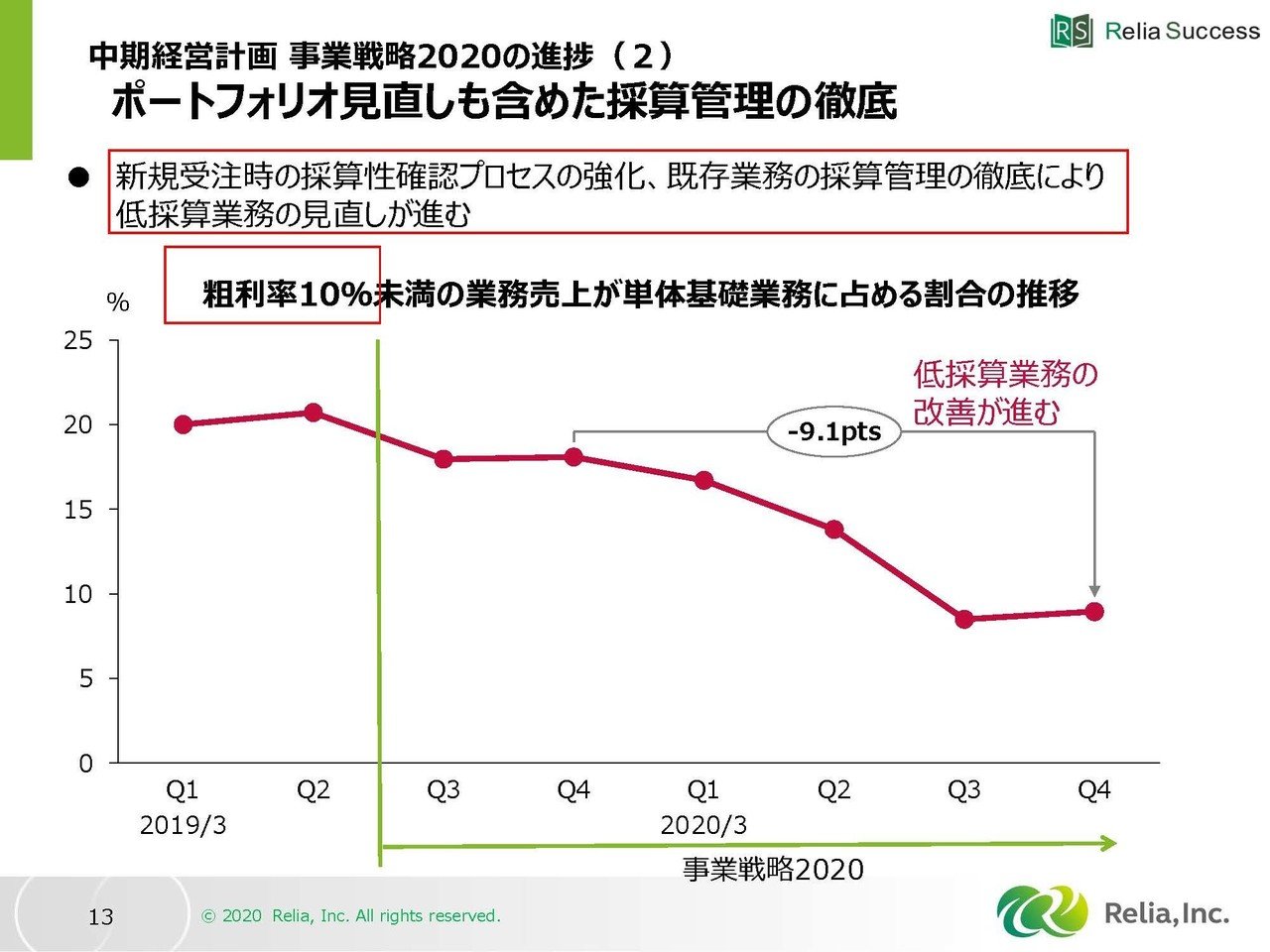

どうして不正が起こったのか考えてみた

こちらの資料にもある通り、りらいあの決算書にはちょくちょくに「採算管理の徹底」「粗利率10%以上」というワードが出てきました。

粗利率が「りらいあ」のKPI(重要な指標的なやつ)となっていると考えられます。

そして10%以上に持っていく事が要求されているのでしょう。

ここからは想像ですが、海外事業への投資の失敗で100億円以上の損失をだし、かなり市場からの信頼を失ってしまった経営陣は、早々に信頼回復をするためにかなり厳しくこの粗利率10%という指示を出していたのではないでしょうか。

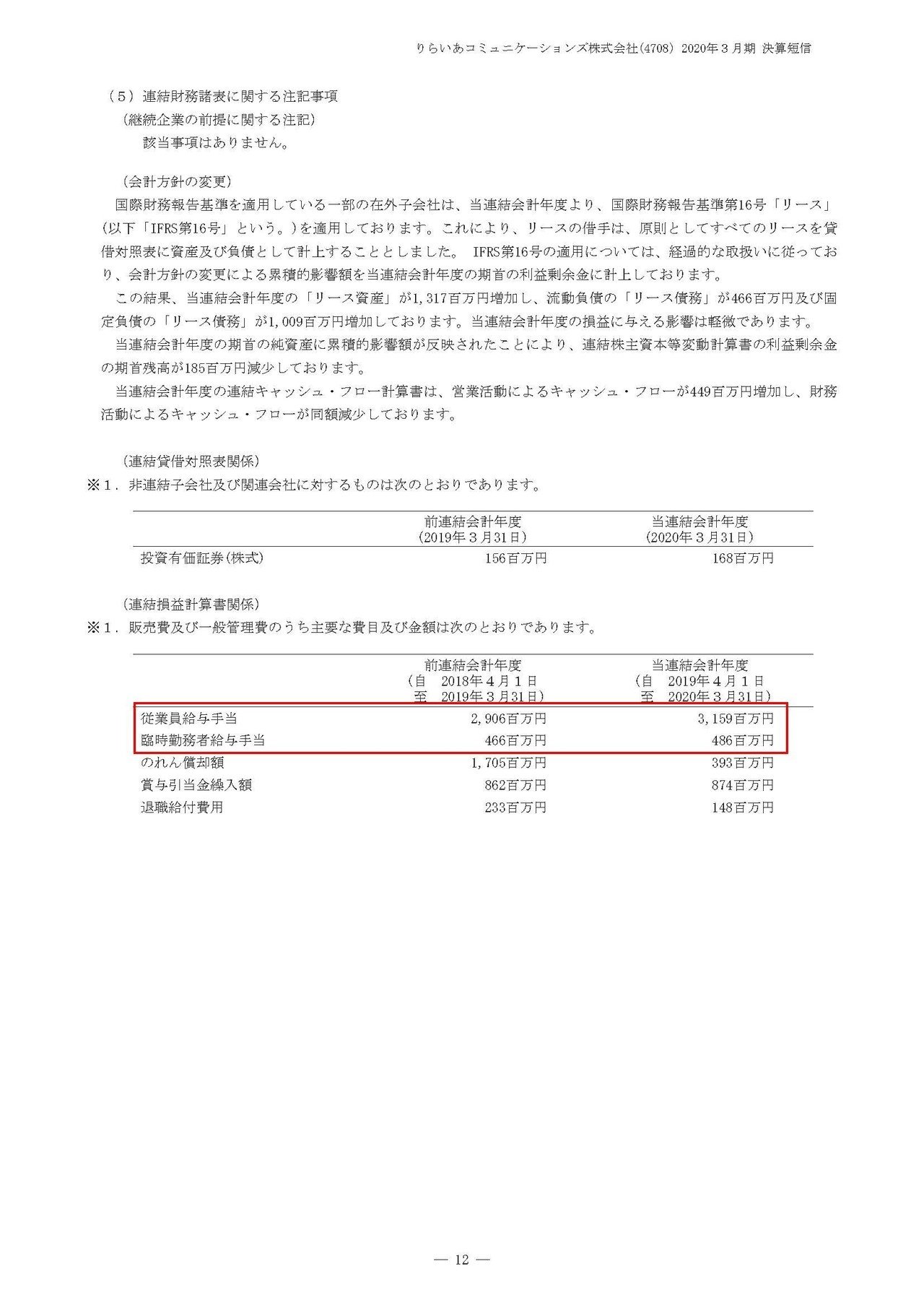

しかしこちらの資料からも分かる通り人件費は増加しているわけです、人手不足などで人件費が増加する中でも粗利率を上げていかなければいけないという事で事業担当者たちに、強いプレッシャーがかかり粗利率10%を達成するために不正へ繋がったのではないでしょうか。

今回の不正の背景には、海外投資への大失敗から信頼回復のために従業員へかなり厳しく要求が突き付けられていた事があったのではないかと考えます!!

りらいあの未来!!

さてこれから考えられる最大のリスクといえば、鹿児島市にあるコールセンターだけではなく別の施設や、別の受注先に対しても不正を行っていた場合です。

今回の不正が「りらいあ」内で常態化していて飛び火するパターンです。

仮にそうなれば、それに伴い多額の賠償といった話になってくる可能性がありますよね。

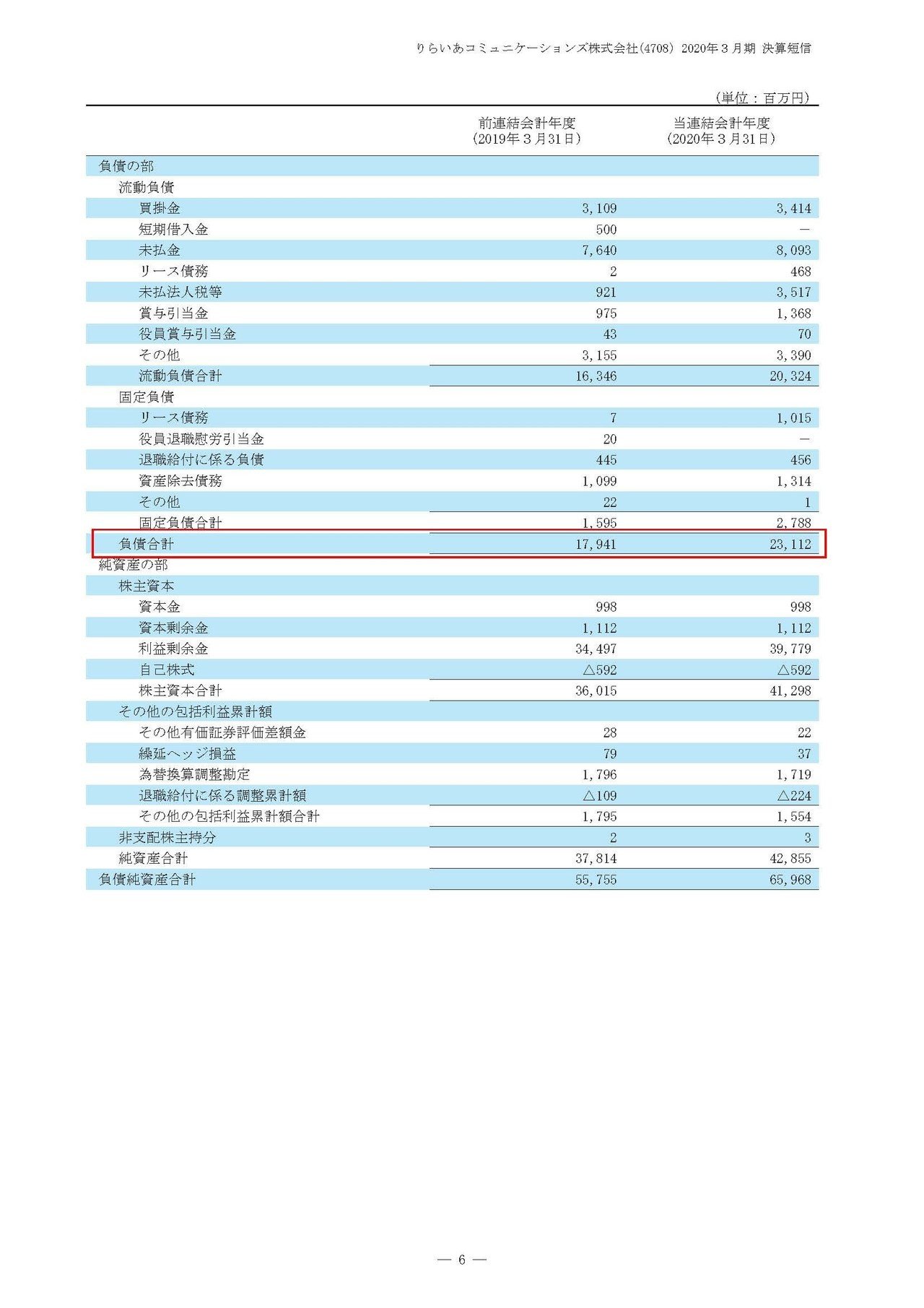

「りらいあ」は資金的には大丈夫なのでしょうか。

現預金・受取手形及び売掛金という資金性の資産が440億円ほどある事が分かります。

一方、短長期の負債全てを合計しても総額231億円しかありませんから資金的にはかなり余裕がある事が分かります。

賠償どうこうで、困ってしまうような財務体質ではないので当面の資金的には何の問題は無いでしょう。

とはいえ今回の件で相当信頼度がガタ落ちしてしまった事は間違いありません、それこそ粗利率10%を達成するような新規案件の受注は難しくなっていくでしょうし、既存の契約内容の見直しもあり得ますよね。

という事で今後は不正に伴う賠償等の一時的損失、さらに契約等見直しによる利益率の悪化を予測します!!

また、資金的には余裕がありますからガバナンス体制の見直しのためにどのような施策を打っていくのかに注目です!!

この記事が気に入ったらサポートをしてみませんか?