2023年4月12日IPO「ispace」から考える月面開発の可能性と宇宙関連企業の現状

どうもみなさんこんにちは!

今回はispaceという会社が4月12日にIPO予定となっておりますので取り上げていこうと思います。

ispaceは宇宙関連企業の上場という事でも話題ですし、上場によって調達する大部分が親引けであることでも話題となっています。

そんなispaceがどんな企業でどのような状況なのか見ていきましょう。

それでは早速事業内容から見ていきます。

宇宙事業といっても多岐にわたりますが、ispaceは宇宙事業の中でも月面開発に取り組んでいる企業となっています。

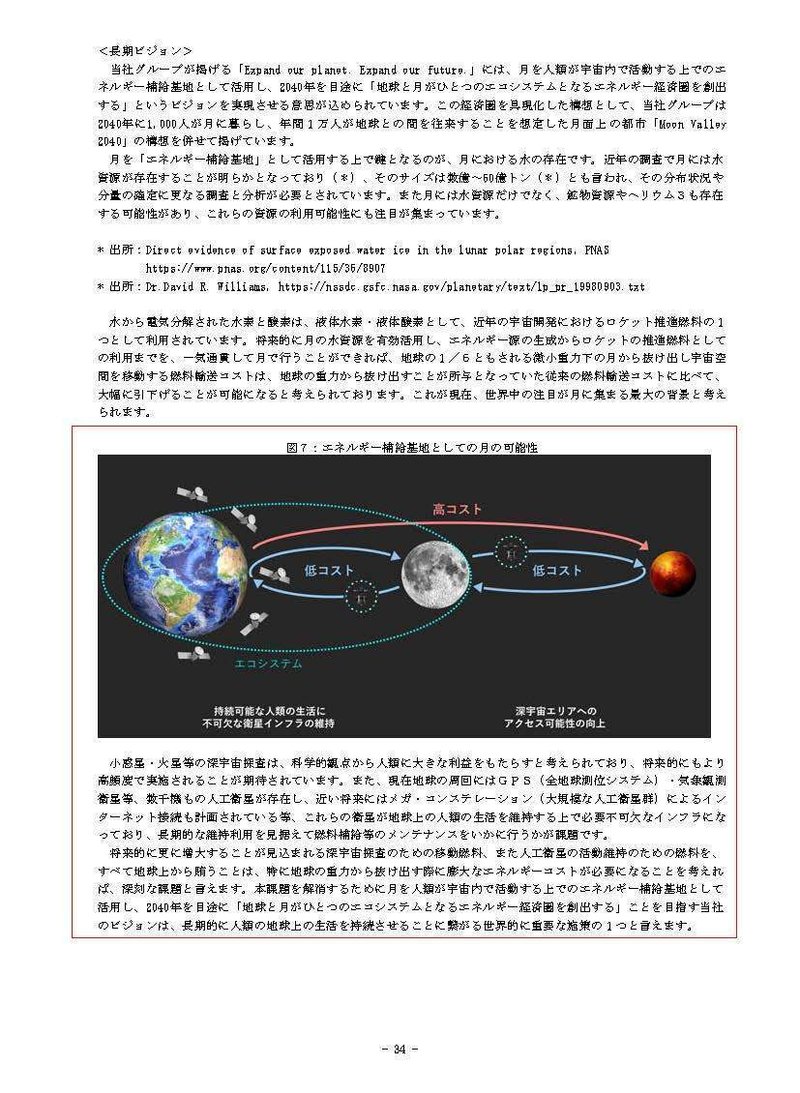

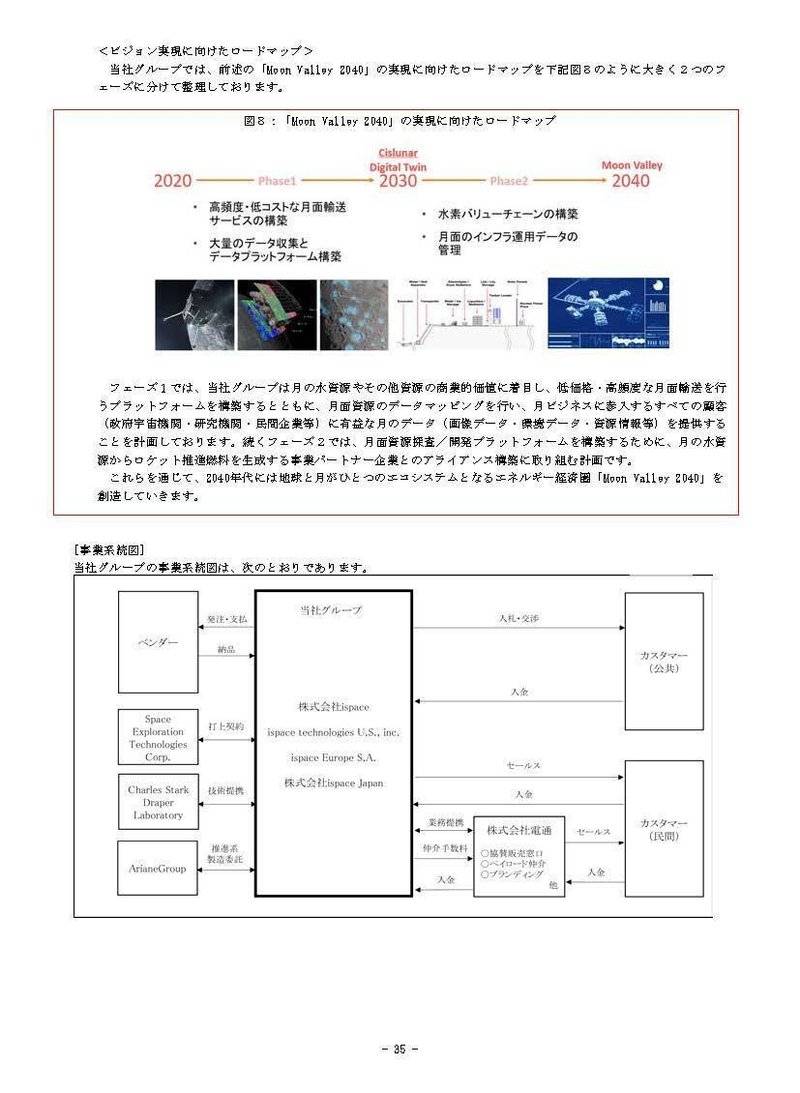

将来的なビジョンとしては月を人類が宇宙で活動するためのエネルギー補給基地として活用していくための開発を進めていくとしています。

具体的には2040年には1000人が月で暮らし、年間1万人が地球と月を往来することを想定した都市構想も掲げています。

ちなみに月をエネルギー補給基地として開発するとはどういった事なのでしょうか?

まず月には水資源が存在することが明らかになっています。

そして水(H₂O)を電気分解するともちろん、水素(H₂)と酸素(O₂)になります。

また、液体水素と液体酸素は近年のロケット推進燃料の1つとして利用されています。

という事は水資源があるという事は月で燃料開発ができるという事です。

ロケットは燃料が非常に重く、全体重量の9割が燃料となっていてそれを載せて地球から飛ばすエネルギーも大きくなります。

一方で月であれば重力が地球の1/6なので飛ばしやすく、月で燃料開発が出来れば燃料輸送コストの大幅な引き下げが可能になると考えられているわけです。

なのでさらに遠くの宇宙に出ていくための拠点としても月が注目されています。特に火星などの深宇宙探査は科学的観点から大きな利益があると考えられています。

また、GPSや気象観測衛星など人工衛星は生活に欠かせなくなっていますし、大規模な人工衛星によるインターネット接続も増加していく可能性が高いです。

そういった衛星の長期的な維持利用を考えると燃料補給等のメンテナンスをどのように行うかが重要です。

なので、深宇宙探索にせよ衛星の維持を考えても、補給拠点としての月が注目されているというわけです。

では具体的に今はどういった事業を行っているのか見ていきましょう。

現在行っているのは主にランダーとローバーの開発となっています。

ランダーとは着陸船の事でロケットから分離され月面に着陸するための物です、そしてローバーとは月面探索車の事です。

企業としても、2010年にCEOが東北大学の教授と参加したGoogle Lunar X Prizeというgoogleスポンサーの月面無人探査コンテストに参加しローバー開発を始めたことから創業された企業となっています。

コンテストの結果としては期日内の打ち上げを達成できず勝者無しとなったようですが、ispaceは2010年から継続して事業行っています。

なのでコアはどちらかというとローバー開発となっているようです。

ちなみに、ランダーに関しては、民間企業や日本の宇宙気候が月面着陸を行った事例はないとしているものの、技術的には古くから旧ソ連のルナ計画やアメリカのアポロ計画などでも、実績があり特に革新的な技術を必要とするものではないとしています。

なので、技術的には確立された部分もあるという事でランダーに関しては外部の開発パートナーを積極的に活用しているようです。

月面輸送ではランダーで輸送される積載量によって大型、中型、小型、の市場がありますが、ispaceとしてはランダーとローバーの小型軽量化、研究開発費の低コスト化の優位性を持っており、それによって小型セグメントで年複数回の高頻度な輸送を行う市場へ集中しているとしています。

また、特に市場の草創期においては大型の需要よりはやはり小型の需要が大きいので初期には小型中心の強みもあるようです。

また、ロケットの打ち上げに関しては現在はイーロンマスクが創業した、スペースXの中型ロケットであるファルコン9を利用していて、成層圏を超えた宇宙に比較的近い位置で、ランダーが発射される事になっています。

ちなみに、ファルコン9の現在の打ち上げコストは6700万ドルほどのようです。

また、現在のロケットビジネスでは打ち上げが失敗したとしてもスペースXからの返金があるわけではなく、そのために損害保険に加入するのが一般的なようです。

ファルコン9は過去の成功率は98%と高確率ですが、やはり宇宙事業ですから外部のリスクによって事業が進捗しないリスクもあることが分かります。

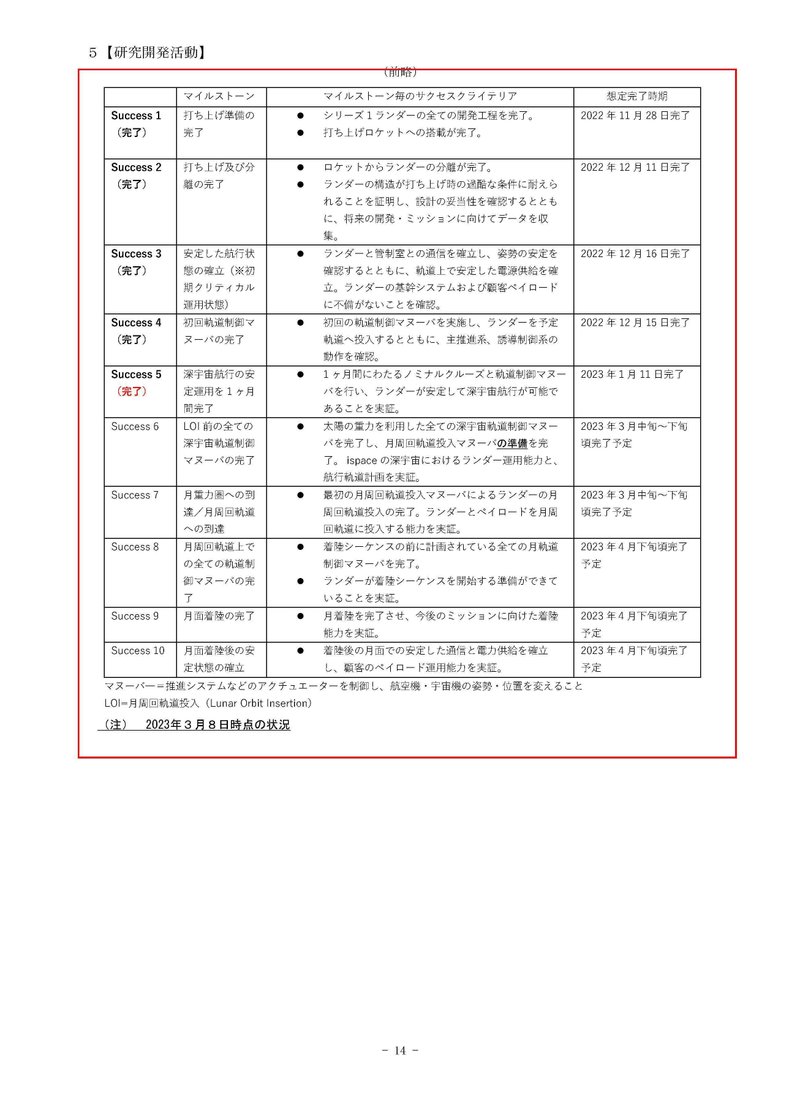

続いて現在の事業の進捗について見ていきましょう。

現状としてはまだ、月面着陸やペイロード輸送に成功はしてはいません。

現在はミッション1と呼んでいる試みが進行中となっています。

ミッション1は10段階のマイルストーンがあり、現在は7段階目までは成功しています。

具体的には、ロケットを打ち上げ行いランダーが月周回軌道へ到達するまでは成功しています。

今後は月面着陸が行われることになりますが、上場後すぐの4月下旬に予定されています。打ち上げは2022年の12月11日ですから月面着陸までは期間を要することが分かります。

まずは、この着陸が成功するかが非常に重要になっているでしょう。

先ほど見たようにランダーに関しては大きな技術革新が必要なものではないようですので、成功確率は一定程度ありそうです。

続いては具体的なサービスについて見ていきましょう。

現在行おうとしているサービスは以下の3つあります。

①ペイロードサービス

②データサービス

③パートナーシップサービス

まず、ペイロードサービスとは月に物資を輸送するサービスです。

顧客貨物をランダーやローバーに搭載し輸送しますが、そのランダーやローバーに乗せるための技術指導や月面到着後の実験やデータ通信などもサービスに含まれているとしています。

続いてデータサービス事業とは、月面だったり、月面周回軌道でのでの試験データなどを利用するサービスで、短期的には顧客に合わせてデータを提供するようですが、長期的にはサブスク型で広く活用されていくのを想定しているようです。

しかし、まだこちらは売上はたっていないようで、月面への輸送実績が出来てからの今後に期待されている事業です。

最後のパートナーシップサービスは、いわゆるスポンサーでランダーやローバーなどにロゴが入ったり、ispaceの活動をコンテンツを利用する権利を得られるサービスとなっています。

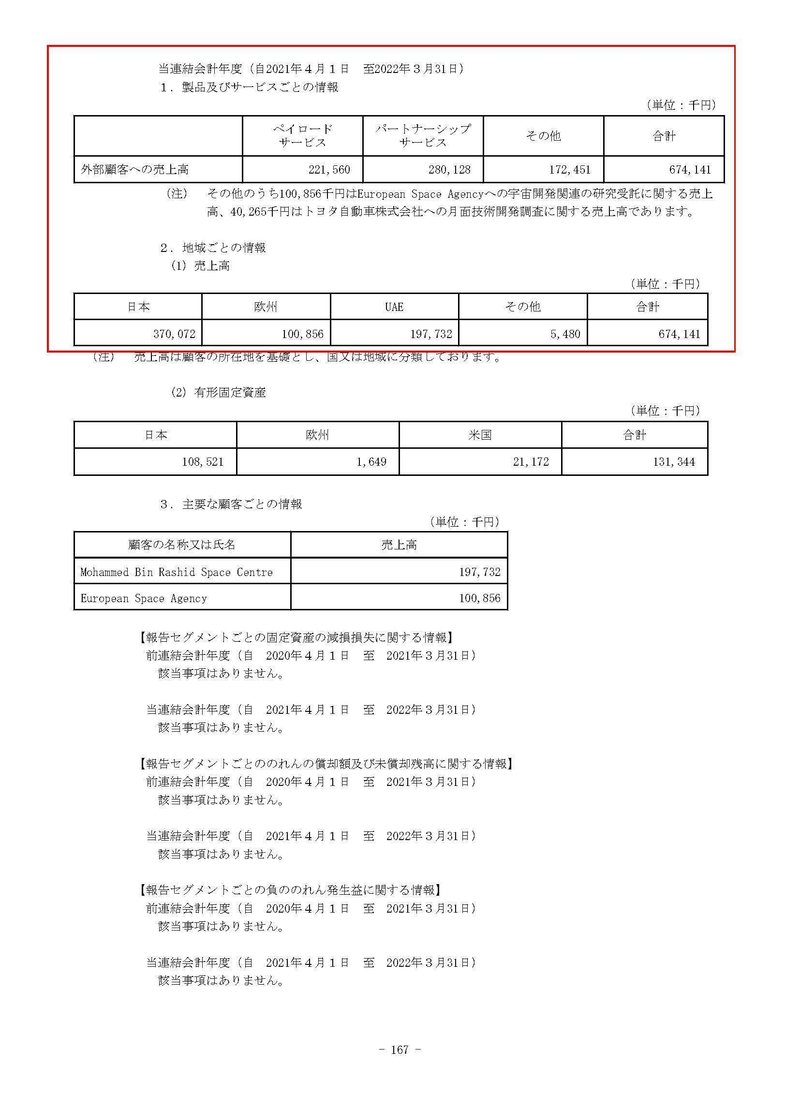

2022年3月期だと売上6.7億円のうちペイロードサービスが2.2億円、パートナーシップサービスが2.8億円とパートナーシップが最大となっています。

ちなみに2030年以降はこういったサービスに加えて、水素バリューチェーンの構築や月面でのインフラ運用データの管理なども行っていくロードマップを立てています。

まずは低コストでの月面輸送を行える体制を作り、データ利用によって収益を増やしその後に、さらなる月面開発を進めていくようですね。

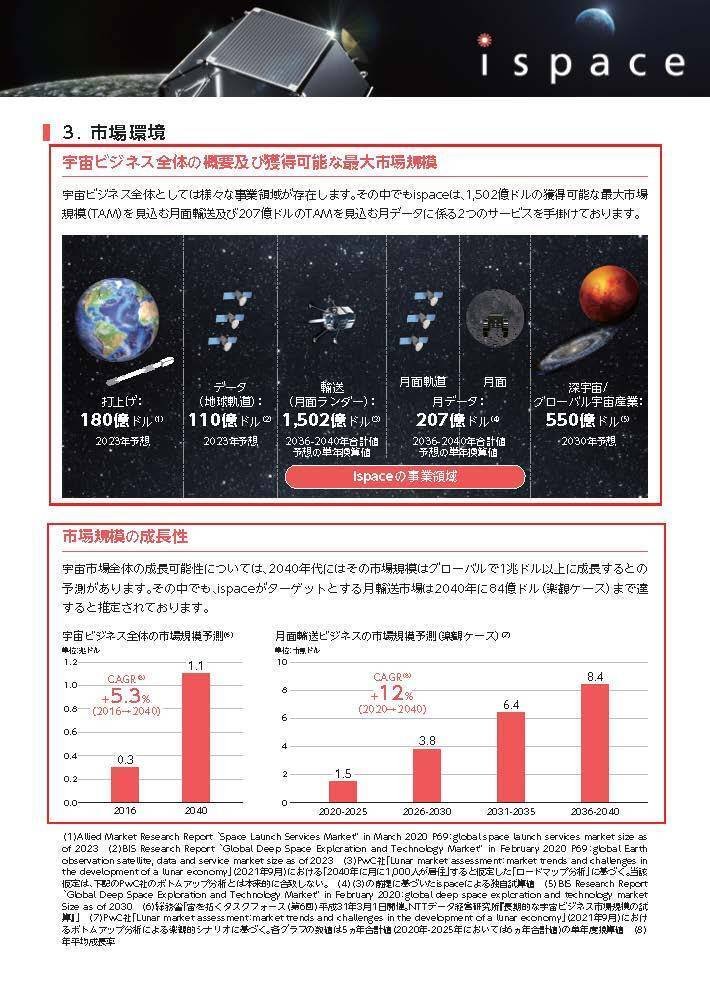

続いて市場規模の話もしていきましょう。

想定されているのは2036~2040年の合計で、月面の輸送が1502億ドル、月データが207億ドルとなっています。

宇宙ビジネス全体の市場規模は2016年の3000億ドルから2040年には1.1兆ドルへと伸びる予測があるようです。

とはいえ不確実性の高い市場で、様々な国家の影響もうけますし、月の水利用に関しても想定している場所に想定している量があるかもわからない状況です。

そして長期的にも月面開発もまだ時間がかかる中で、そのうちに水素や酸素以外の効率的なエネルギーが開発される可能性もあり、市場予測通りに推移していくかは分からないという点は注意しておく必要があるでしょう。

それではそろそろ業績を見ていきましょう。

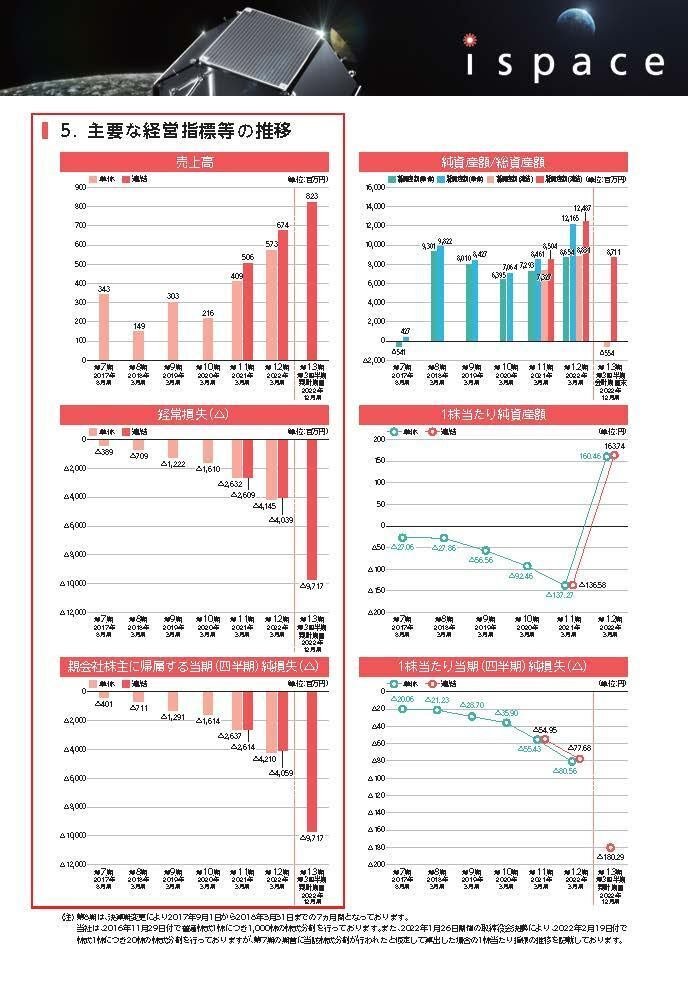

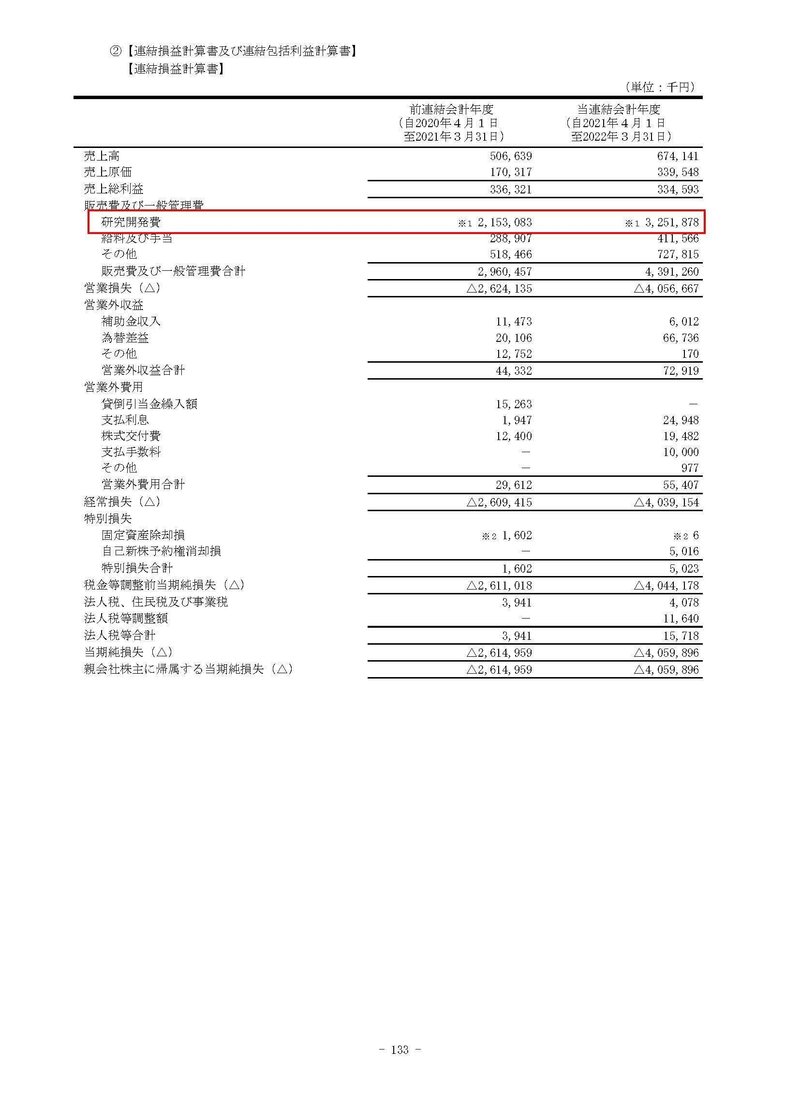

業績の推移を見ていくと、売上は徐々に増加傾向ではありますが2022年3月期で6.7億円程度で、直近の2023年3月期の3Q時点でも8.2億円と売上はほとんど立っていない状況です。

その一方で赤字幅は大きく拡大していて、2022年3月期には40億円の赤字、2023年3月期は3Q時点で97億円の赤字となっています。

ミッション1で実際の打ち上げが実行され始めた分赤字が拡大する時期だという事が分かります。

ちなみに現在行われているミッション1はペイロード輸送量が12.43㎏でUAEのドバイ政府宇宙機関が中心顧客で10㎏と大半になっています。

今後はミッション10までを2028年まで予定していますが、輸送量が増えていきミッション10では168kgの輸送量となる予定です。

2025年に予定されているミッション3から輸送量が一気に増え145kgとなるようですから、順調に進捗すればという前提付きですが、その売上が計上され始める2023年半ばあたりからは売上が増加し始める可能性がありそうです。

そして、打ち上げ頻度でみると2027年末あたりから増えていくようですから、その売上が計上される2026年くらいから売上規模が大きく拡大していくと考えられます。

また、非常に大きな赤字となっていますが、その大半の要因は研究開発費となっていてペイロードサービスの輸送量が増えるまでは赤字が続く見通しのようです。

今後は2027年に予定されているミッション6以降に利用を予定しているランダー利用後は大体原価が60%ほどのビジネスになっていくようで、ある程度原価率は高めのようです。

当然それ以外のコストもかかってきますし、研究開発も続ける必要があるので、輸送効率を上げて、打ち上げ回数を増やしていく事が出来るかが業績に大きく影響するでしょうか。

月面輸送が成功し輸送量、輸送回数が増加していくかに注目です。

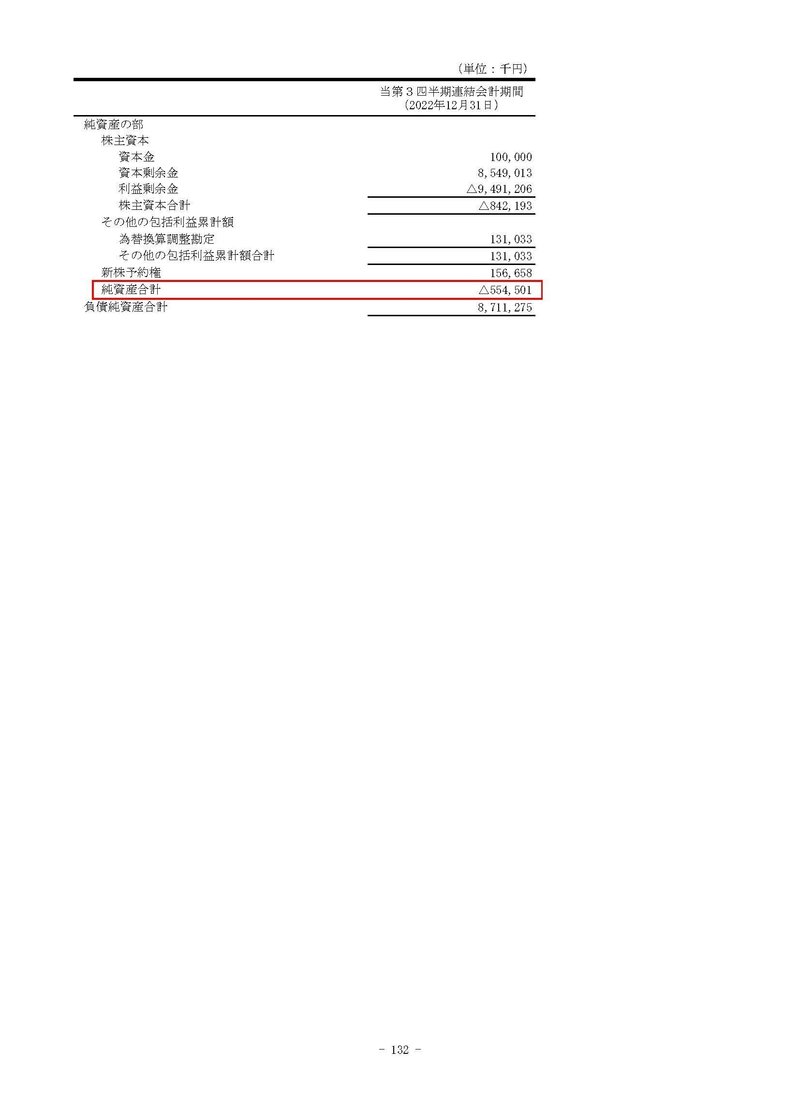

ちなみに、大きな赤字が続く中で、2022年12月末時点では債務超過という状況になっています。

そしてこの債務超過は2022年7月に借り入れをした50億円の財務制限状況に抵触するようです。

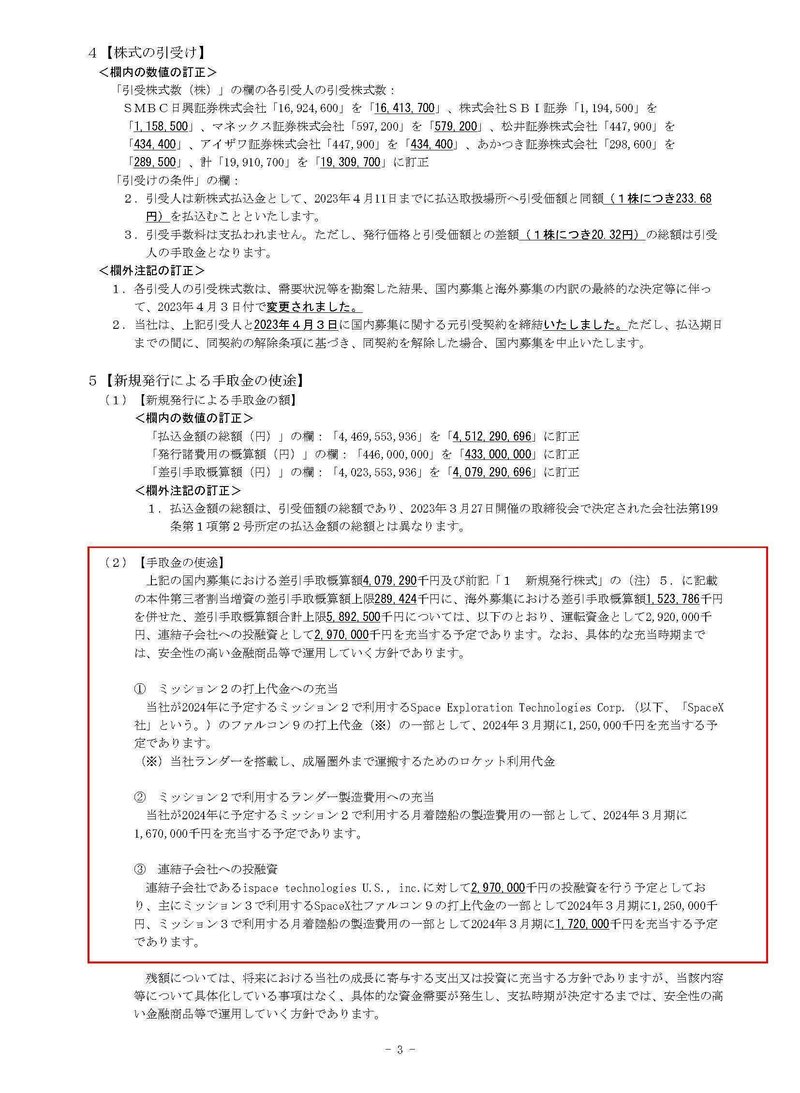

現在のIPOや宇宙関連の市場環境はいいとは言えず、IPOによる想定の時価総額も200億円ほどと、これまでの資金調達を考えると大きな規模ではないのですが、債務超過解消が必要な状況や、今後も大きな赤字が続くことを考えると、IPOの時期を判断する状況ではなかったのかもしれません。

また、手取り概算額は40億円ほどでこれは2024年に予定されているミッション2での打ち上げ台やランダー製造や、子会社への投融資に使われる事になっています。

資金は比較的短期的な用途でもあり、大きな赤字がまだまだ続く見通しだと考えると、今後も追加的な資金調達が必要な状況でしょう。

IPOによって資金調達の手段を増やしたいという事もありそうです。

という事で、月面着陸やペイロード輸送に関してもまだ成功はしていませんし、実際の打ち上げが始まったことで赤字は拡大しています。

市場がどのように推移する不透明で事業としても不確実性は高いですし、赤字が続き追加的な資金調達も必要な状況が続くと考えられます。

順調に事業が進めば、本格的に売上が増加して来るのは輸送量、頻度ともに増加し始める2027年末の打ち上げの売上が計上され始める2026年あたりと考えられますので、まだしばらくは時間がかかりそうです。

とはいえ、宇宙関連企業の上場という事で期待したい部分も大きいですし。まずは4月下旬の月面着陸がうまくいくかに注目です。

この記事が気に入ったらサポートをしてみませんか?