ブリヂストンの決算から考えるタイヤメーカーは自動車メーカーよりは強い話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ブリヂストンです、もちろん国内最大のタイヤメーカーですね。

こんなニュースがありました。

ブリヂストン、12月期は2割減収に 第2波で需要減も

自動車・機械

2020/8/7 20:32

ブリヂストンは7日、2020年12月期の売上高にあたる売上収益が前期比23%減の2兆7000億円になりそうだと発表した。新型コロナウイルスの影響でタイヤの需要が減ることによる販売減や加工費の増加が響く。市場の見通しは不透明だが地域によるコロナの影響の程度差も見込まれ、販売機会を確実に捉えて収益につなげられるかが試されている。

同日発表した12月期の調整後営業利益予想は、黒字は確保するものの70%減の1000億円だった。新型コロナの影響がまだ見通せないとして、純利益の予想は未定とした。

足元では一部の国で自動車市場の回復も見られるが、「10~12月を中心に感染拡大の第2波による需要減少が出てくるとみている」(石橋秀一最高経営責任者=CEO)。これまでよりは影響は小さいと想定するが、通年で需要の大きな落ち込みが予想され「影響はリーマン・ショックよりも大きい」(石橋CEO)

どうやらブリヂストンは今期の売上高が23%減となる見通しを発表し、さらに業績への影響はリーマンショックより大きいとするなど、かなり厳しい状況にいるようです。

今回はそんなブリヂストンの今後について考えていきましょう。

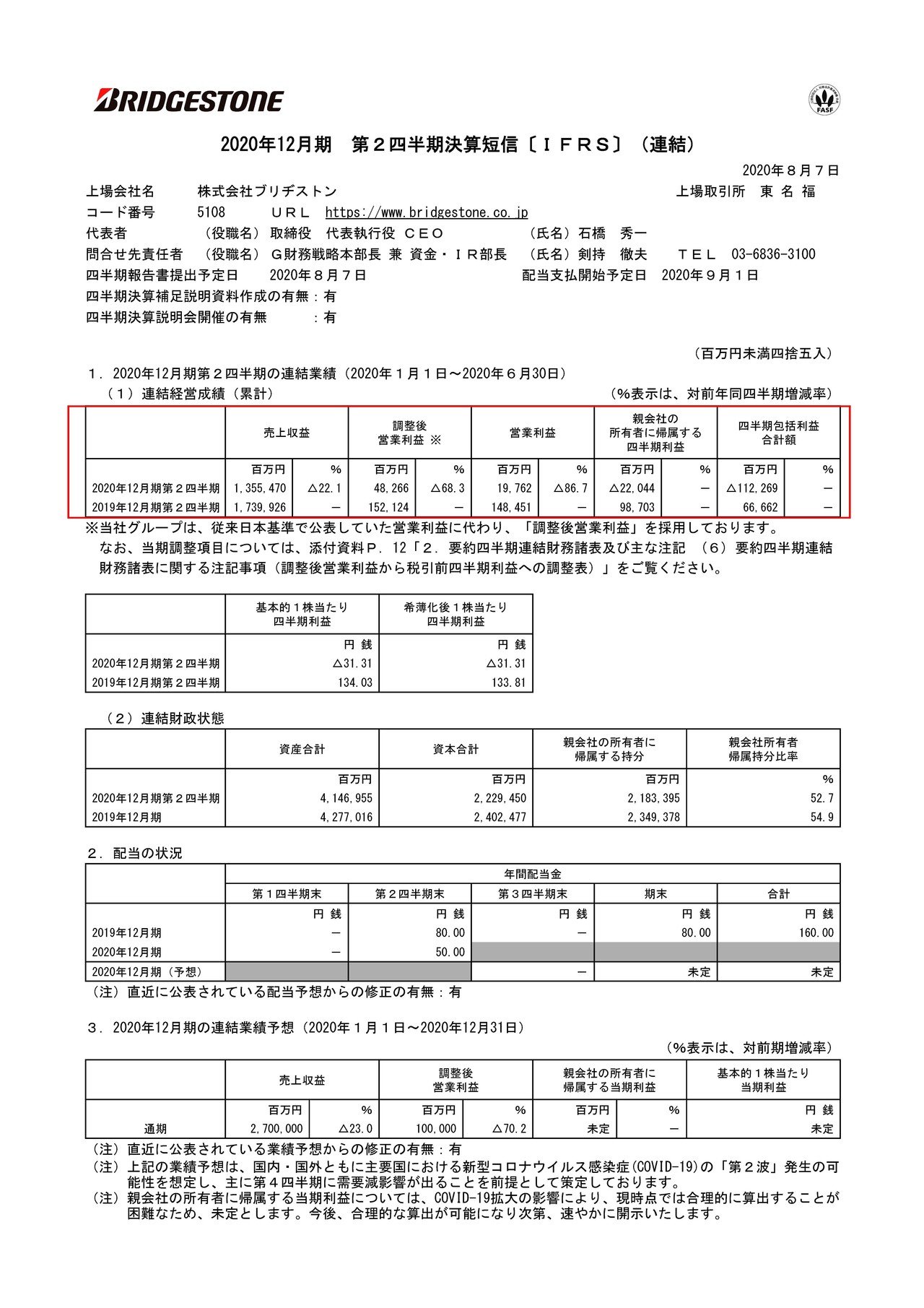

それではまずこちらの資料をご覧ください。

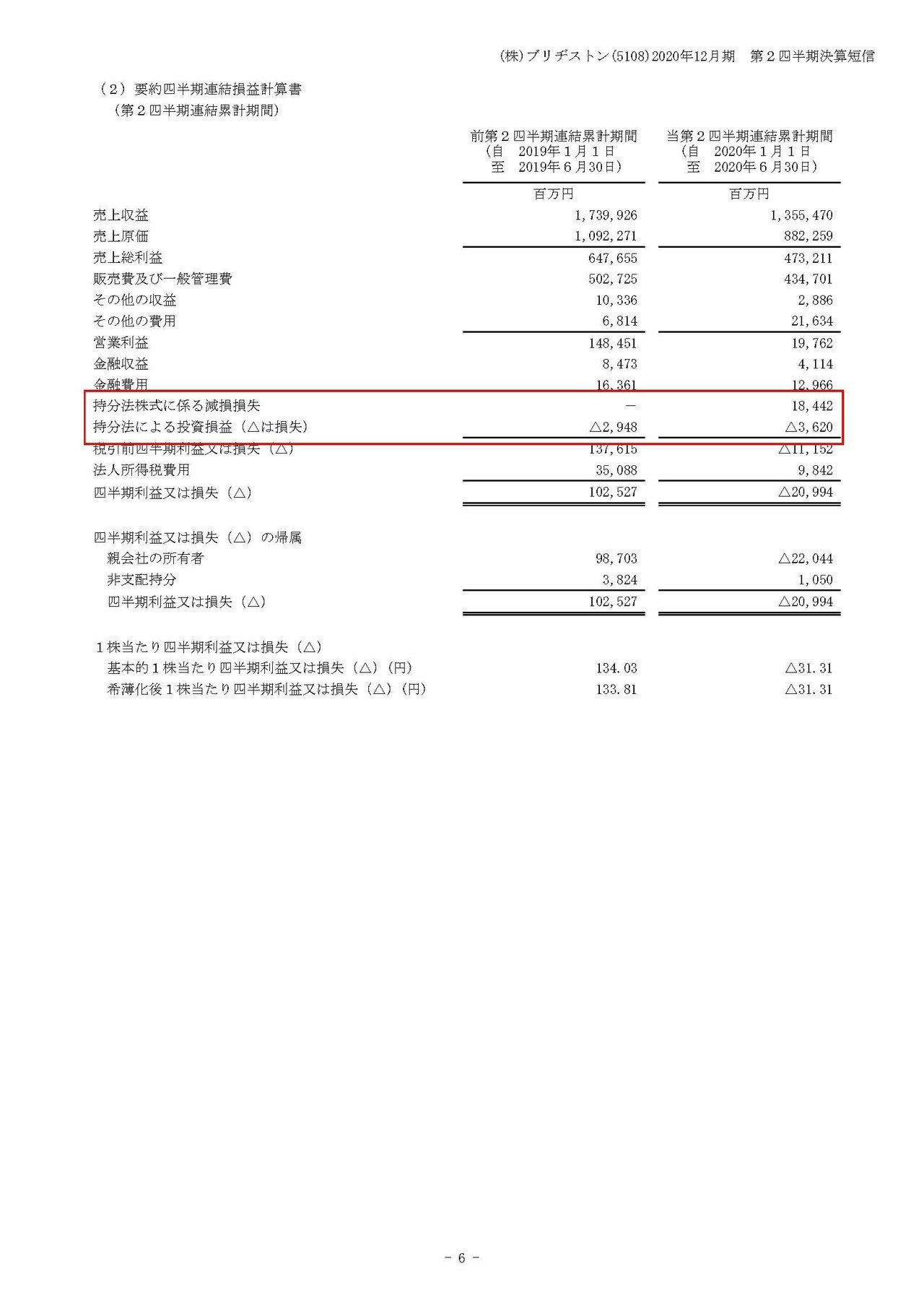

売上高は22.1%減の1兆3554億円、営業利益は68.3%減の482億円、純利益はは987億円の黒字→220億円の赤字となっており、営業利益ベースでは黒字を保てていますが純利益ベースでは赤字転落してしまっている事が分かります。

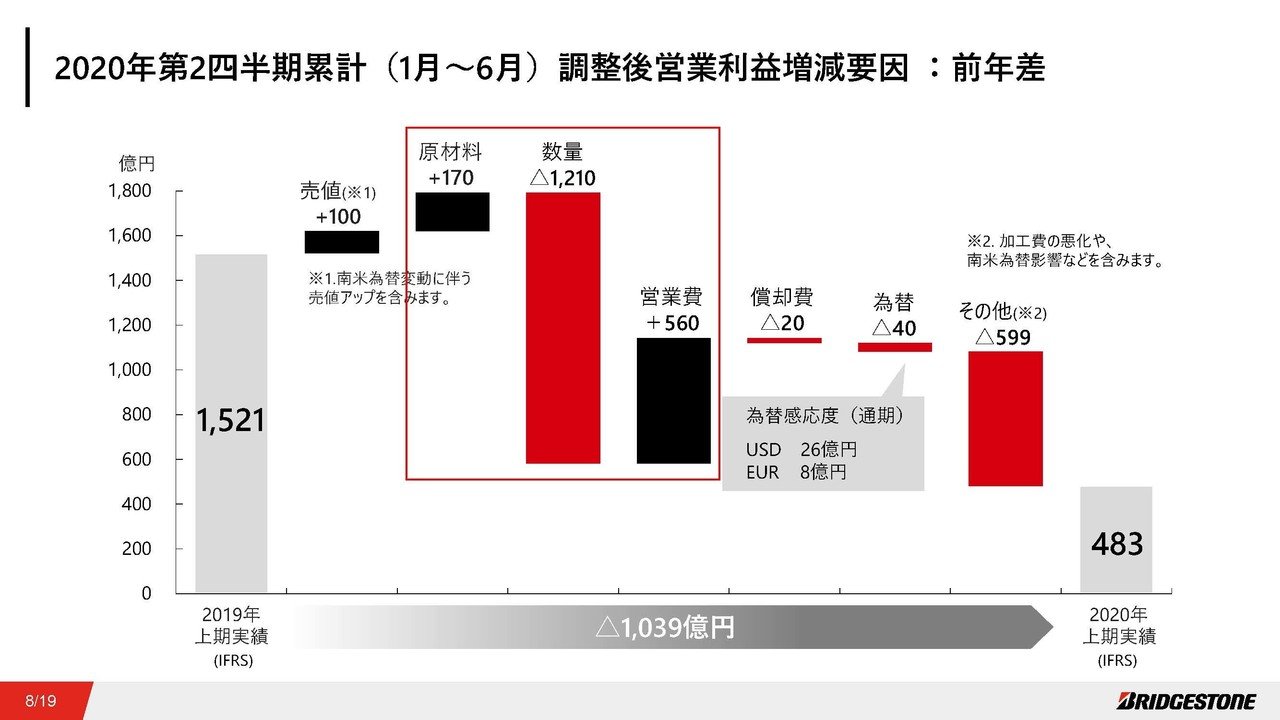

まずどうして営業利益が悪化してしまったのかというと、一番の要因は販売数量の減少によって1210億円もの悪影響があったからだという事が分かります。

新型コロナの影響もあり自動車会社各社がかなりの販売不振ですから、それに伴ってタイヤも販売不振となってしまっているのですね。

日経の参考記事:トヨタ、コロナ下で底力 大手総崩れの中で黒字確保

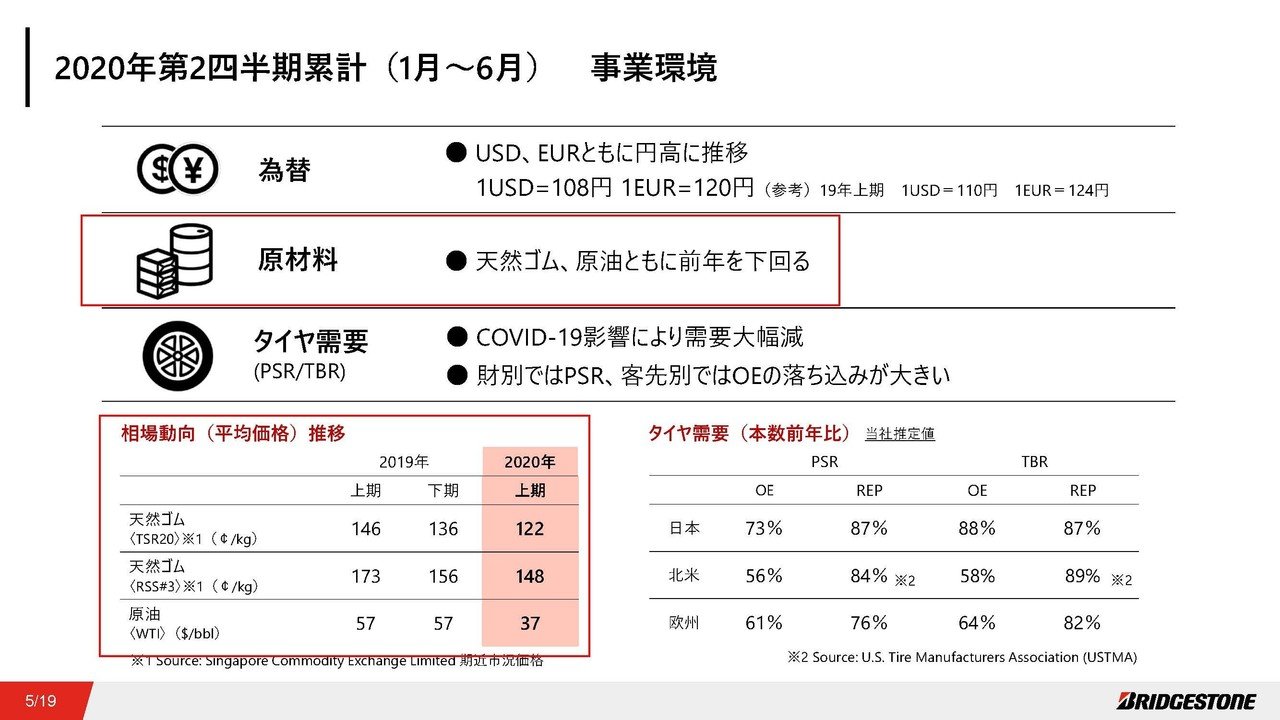

しかしその一方で原材料費の価格が下落しており、それは170億円ほど業績を押し上げている事が分かります。

タイヤの主原料である天然ゴムも原油も大きく下落している事が分かります。

原油の先物に関してはマイナス価格(買ったらお金貰えるレベル)まで行って話題になりましたよね。

政治的な駆け引きもあり原油の産出量を調整するのはなかなか難しいですから、しばらくは需要が減少した状況が続くなかで、原料費下落の恩恵が受けられそうです。

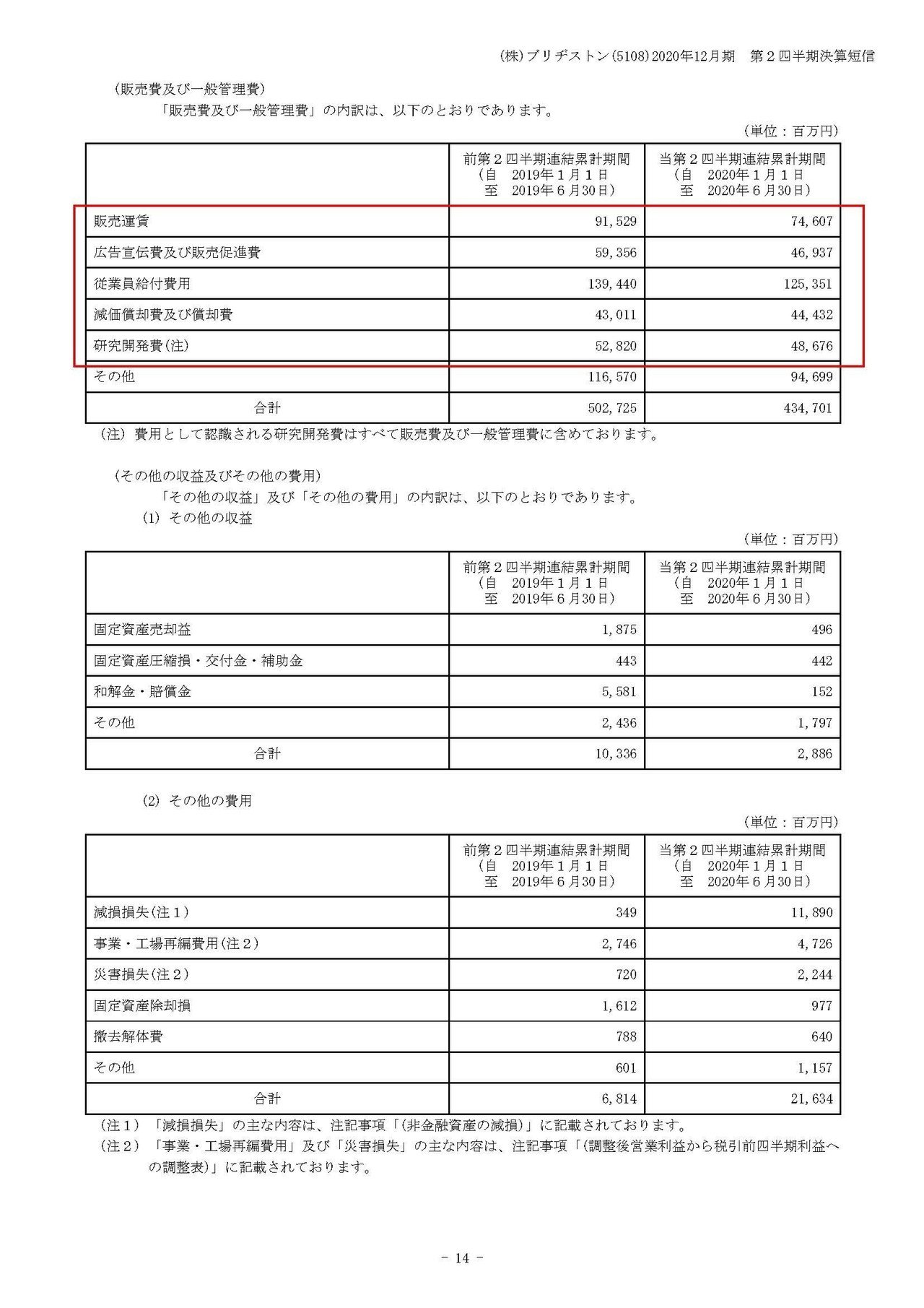

さらに営業費用の減少によって560億円ほど業績が押し上げられている事も分かります。

具体的に見てみると、広告宣伝費が123億円の減少、従業員給付費用(給料)141億円の減少となるなどかなりのコストカットが進んでいる事が分かります。

最近の決算を見ていると広告宣伝費はかなりの会社で減少しています。

もちろんこのブリヂストンのように新型コロナの影響で業績不振になりコストカットでというケースも多いのですが、業績が好調の会社でも広告費が減少していたりします。

それはどうしてかというと、業績不振の影響で広告を出す企業が減り(需要が減った)、広告の単価自体が下がっていると考えられます。

広告の量は変わらないけど安い値段で広告が出せるようになったので広告費が減っているパターンがあるという事ですね。

広告を収益源とするグーグルも減収の決算を発表していますし、これからしばらくの間は広告収入をメインとする会社も厳しくなっていくかもしれませんので注意が必要そうです。

続いてはこちらの資料をご覧下さい。

営業利益ベースでは黒字を達成しながらも、純利益で赤字となってしまった要因としては持分法による投資損失と、持分法株式に係る減損損失が大きい事が分かります。

持分法で赤字が出たというのは単純に言ってしまえば投資の失敗したよって話です。

そしてこれはグッドイヤーというアメリカのタイヤ会社と設立したアメリカでタイヤ事業を行うTireHubという会社に対するものです。

新型コロナの影響によってアメリカ市場が大きなダメージを追ったために減損に至ったようですね。

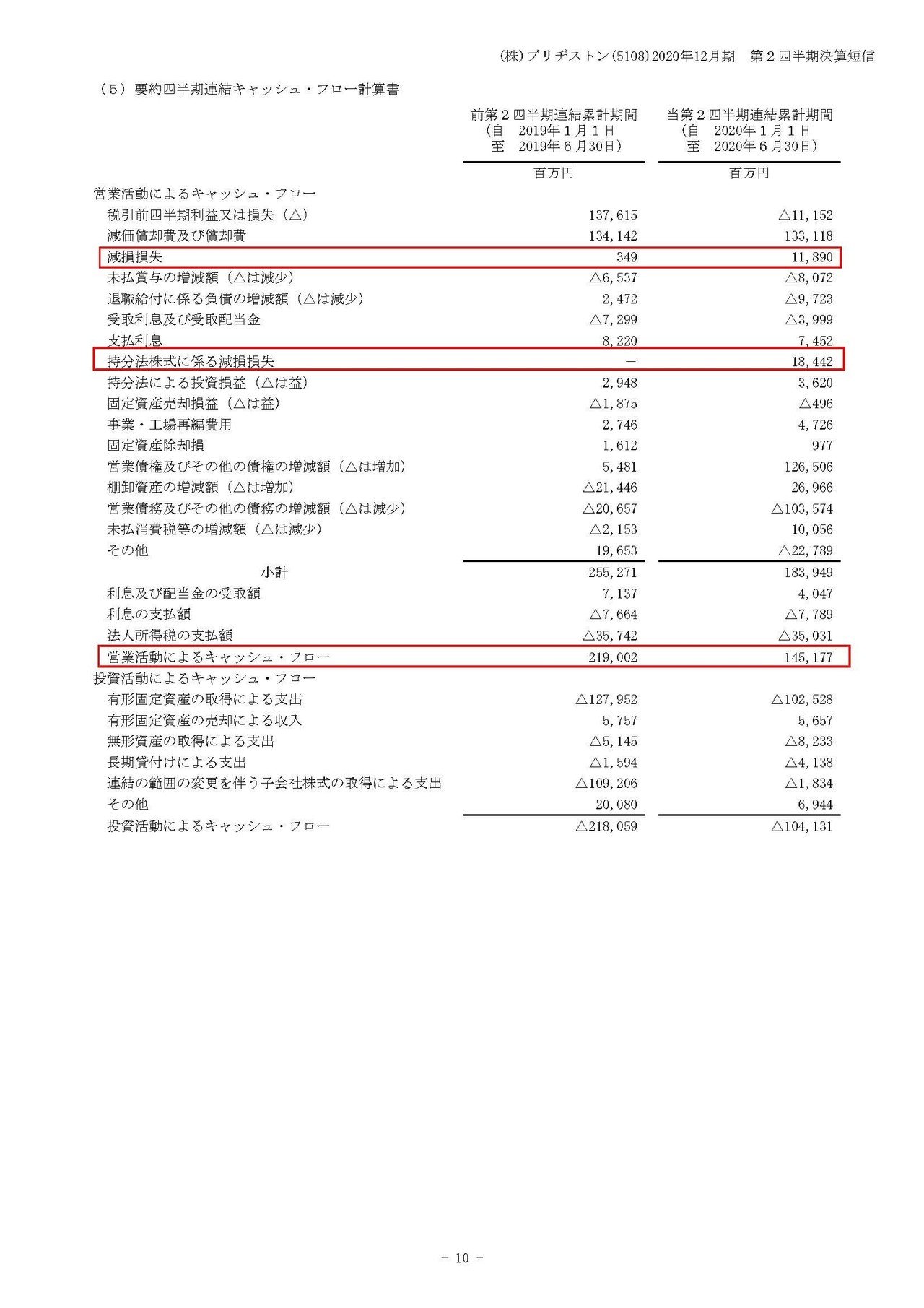

大幅な減益で、純利益は赤字転落という厳しい状況にありますが営業キャッシュフローは1451億円のプラスとなって堅調だという事が分かります。

そもそもキャシュアウトを伴わない減価償却費の負担が大きいという事と、赤字転落の要因である減損もキャッシュアウトを伴いません。

なので営業利益ベースでは利益も出ていますし、キャッシュフローは問題がないという事ですね。

続いてこちらの資料をご覧下さい。

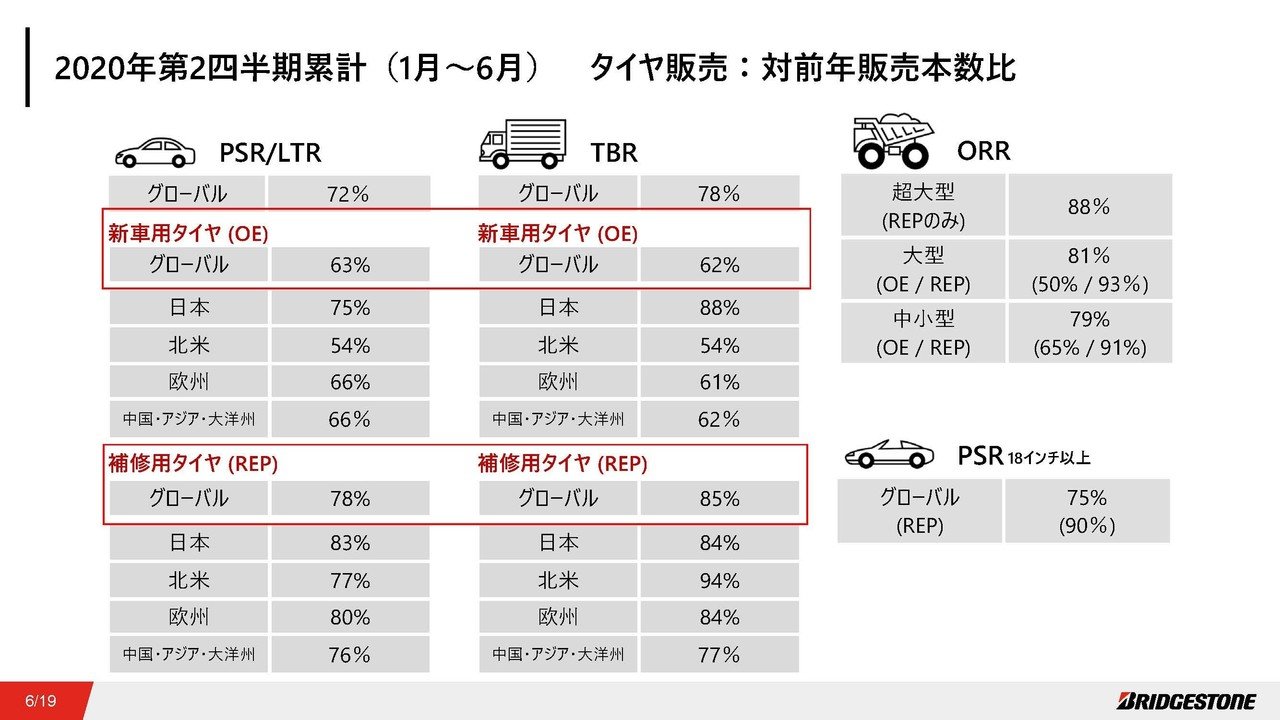

タイヤ販売を前年比と比べてみると、新車用タイヤではPSE/LSR(乗用車・小型トラック用)、TBR(トラック・バス)がそれぞれ63%、62%と落ち込む一方で補修用タイヤではそれぞれ78%、85%と落ち込みが小さい事が分かります。

自動車メーカーであれば、新車の販売が売上となりますので新車が売れないと収益性が一気に悪化するわけですが、タイヤは消耗品なのですでに使われている車向けにも補修用でタイヤは売れるんですね。

なのでタイヤメーカーは、自動車メーカーほどのダメージは受けないので比較的に強いんですね。

さらにトラック向けの補修用タイヤが前期比で85%まで回復している事からも分かる通りで、物流はむしろ新型コロナで需要が増加していますから消耗も早いはずで補修用は回復が早そうです。

また、少し前はMaaSやCASEという言葉をよく耳にするようになった通りで、自動車産業ではEV化や自動運転など大変革期を迎えており、最近ではテスラの時価総額がトヨタを抜かしたことでも話題となりました。

テスラを筆頭にかなりのゲームチェンジが起こると考えられており、日本の主要産業である自動車産業はかなり厳しくなっていくと予測されています。

特にEV化が進むと自動車の製造に必要な部品点数がかなり減ってしまいますので、自動車産業にかかわる多くの部品メーカーなどは無くなっていくとされています。

しかしそんな中でもタイヤメーカーであるブリヂストンは比較的に強い方だろうと考えられます。

まずEV化しようがタイヤは必要であり、新興企業も含め自動車メーカ各社はタイヤの製造はしていないので、勢力図が変わりどの自動車メーカーが覇権を握るようになってもタイヤは売れるはずです。

ただし自国のメーカーを優先して使うようになる可能性はあるので、日本企業がどんどん負けていくとブリヂストンのシェアが減っていく懸念はあります。

また自動運転になれば自動車は個人で所有するものから、タクシーのように移動サービスとして使われるようになります。

そうすると稼働率が上がるので、必要な自動車の台数が減り新車が売れなくなると考えられています。

もちろんタイヤメーカーであるブリヂストンも新車の減少と共に業績悪化は避けられないのですが、先ほどのトラックの補修用タイヤの戻りが早い事からも分かる通りで、自動運転になり稼働率が上がると新車向けの売上が減る一方で補修用のタイヤがより売れるようになると考えられます。

市場が小さくなるので業績の拡大は難しいでしょうが、規模を縮小しながら上手くコントロールしていけば利益を出していけるのではないでしょうか。

なので日本の自動車メーカーやその周辺の部品メーカーの危機的な状況と比べると、ブリヂストンの状況は厳しくないだろうと考えています。

続いてはこちらの資料をご覧下さい。

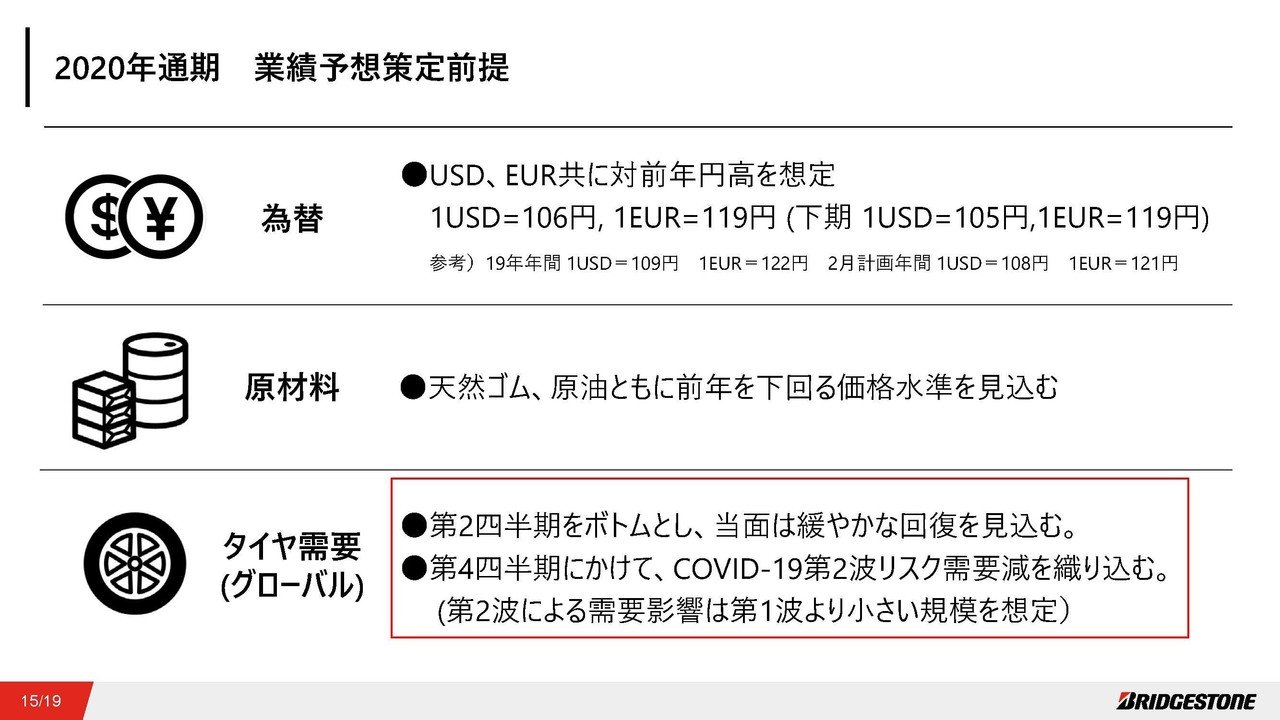

第2四半期(4~6月)をボトムとして当面は緩やかな回復を見込んでいるようで、第2波による需要減も織り込んで考えているようです。

その結果ブリヂストンは1000億円の営業利益の見通しを立てています。

現状新型コロナの感染が拡大した初期の時期に比べ、有効な治療法も分かりはじめ、かなり重症化は抑えられるようになってきています。

さらに感染リスクが高い所も分かってきていますので、以前のように経済の全てを止めるのではなく有効な対策をポイント事に取れるはずです。

なので第2波に関しては対策すべきところを絞った行動を取れば、その影響は経済的に小さく済むはずです。

現状そうならなそうな空気感なのが心配ですが、基本的にはそうなるだろうと考えています。

という事で新型コロナが直撃したにも関わらず、営業黒字を保てている事とキャッシュフローは堅調だという事、今後は需要も回復するだろうという事、さらにタイヤメーカーは補修用にも売れるので自動車メーカーほどの需要減のダメージを受けないという事で、営業利益ベースでは安定して利益を出せるという事を予測します!!

この記事が気に入ったらサポートをしてみませんか?