資生堂【4911】日本市場の回復が遅く苦戦が続く話と原発処理水の影響が大きい話

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社資生堂です。

もちろん化粧品の企業としてよく知られている企業ですね。

事業内容と業績のポイント

それでは、まずは主力商品から見ていきます。

(1)プレステージ:デパートや化粧品専門店などでカウンセリングを通じて販売している高価格帯化粧品

(2)プレミアム:ドラッグストアや量販店を中心に販売している、中価格帯化粧品など

(3)フレグランス:高価格帯デザイナーズフレグランス

(4)その他:サプリメントなど摂取系の商品、あざややけど跡など、肌の悩みを改善するような商品や提案など

それぞれの商品別の売上構成を見ていくと以下の通りです。

①プレステージ:60%

②プレミアム:29%

③フレグランス:6%

④その他:5%

主力商品はプレステージとなっており、高価格帯の商品を主力とした企業です。

また、スキンケアの売上が75%となっています。

高価格帯のスキンケア商品を販売するのが主力の企業だという事ですね。

続いて主力の事業セグメントを見ていくと以下の7つです。

①日本

②中国

③アジアパシフィック

④米州

⑤欧州

⑥トラベルリテール:空港、免税店、クルーズ船など国境ショップなどでの販売

⑦プロフェッショナル:プロ向けの商品

市場別の区分けと、それに加えて空港などのトラベルリテール、さらにプロ向けの商品があるという事ですね。

各事業についてもう少し詳しく見ていきます。

日本市場では、高価格帯のプレステージは1/4程度でプレミアムが売上の大半を占めています。さらに2022年は消費の二極化が進み中価格帯から低価格帯への移行が見られたとしています。

企業全体では高価格帯のプレステージが中心の企業ですが、日本市場は中~低価格帯が中心の市場になっているんですね。

続いて中国市場はプレステージが2/3ほどを占める市場となっています。販売方法ではEコマースが約半分を占めておりオンライン中心の販売となっています。

アジアパシフィック市場は高価格帯のプレステージが大半を占めており、台湾や韓国、タイが主力市場になっています。

そして米州では売上の大半がプレステージとなっており、残りもフレグランスが大半ですので、ほぼほぼ高価格帯の商品で占められた市場です。

欧州もプレステージが主力ですが、フレグランスの比率も高い市場になっています。どちらにせよ高価格帯の比率が高い市場です。

トラベルリテールに関してもプレステージが大半を占めており、そして、地域別ではアジアが大半を占める構成となっています。

高価格帯のプレステージ比率が特に高いのが、③アジアパシフィック④米州⑤欧州と⑥トラベルリテールとなっており、①日本が最も高価格帯の比率が低い市場になっています。

続いて2022年12月期の事業セグメント別の売上構成を見てくと以下の通りです。

①日本:22.3%

②中国:24.2%

③アジアパシフィック:6.4%

④米州:12.9%

⑤欧州:12.0%

⑥トラベルリテール:15.3%

⑦プロフェッショナル:0.9%

2022年12月期のセグメント利益の額と(利益率)は以下の通りです。

①日本:▲131億円(▲5.4%)

②中国:▲39億円(▲1.5%)

③アジアパシフィック:47億円(6.6%)

④米州:77億円(5.4%)

⑤欧州:69億円(5.0%)

⑥トラベルリテール:377億円(23.0%)

⑦プロフェッショナル:8億円(7.7%)

売上は日本や中国市場が主力になっていますが、利益面はその2市場は赤字です。

利益面で大きな規模を持っているのがトラベルリテールで、その他にも欧米やアジアパシフィックが続きます。

日本はコロナからの回復が遅い事や、中国は行動制限が厳しかった事も影響していますが、現状では利益面で大きな規模を持っているのは高価格帯のプレステージの比率が高い市場だと分かります。

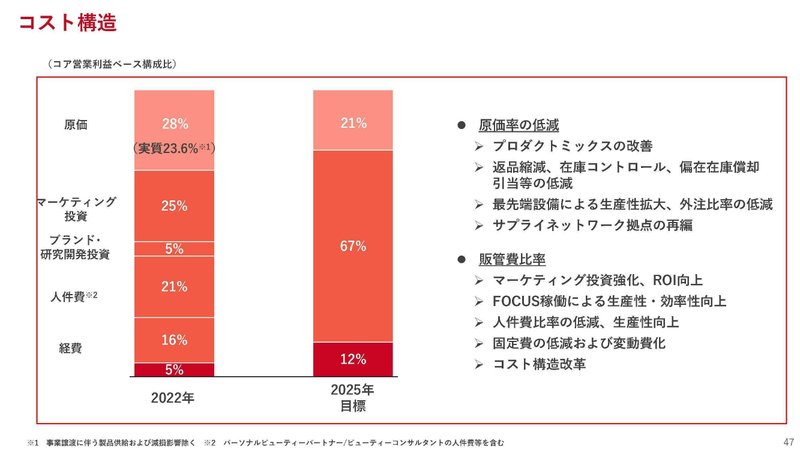

また、化粧品のコスト構造を見ていくと原価が28%となっており、事業譲渡関連の影響を除くと実質の原価率は23.6%だとしています。

コストの大半は、マーケティング投資や人件費、経費です。

化粧品は原価率が低い一方で、販売のためのコストが大きな事業なんですね。

空港などで販売しているトラベルリテール事業の利益率は非常に高かったですが、これはデパートなどと比べて販売コストが低く済む事が影響しているという事です。

積極的な投資でブランド価値を高めつつ、利益率の高いチャネルで販売していく事が重要な事業だという事ですね。

続いてここ10年ほどの業績の推移を見ていくとコロナ以前は売上・利益ともに比較的堅調な状況となっていましたが、コロナ禍以降は業績が悪化し徐々に回復傾向ではあるものの、2022年度でも十分に回復しきっていない状況で、特に利益面の回復が遅いです。

2021年にツバキやUNOなど、マス向けの低価格帯化粧品を扱うパーソナルケア事業を売却した影響もありますが、化粧品の販売を行っていますので、コロナ禍での外出需要の低迷は悪影響があった事が分かります。

セグメント別での売上の推移を見てみると、日本が特に大きく減少しています。

それぞれをコロナ以前の2019年12月期と2022年12月期を比べてみると以下の通りです。

①日本:4310億円→2376億円

②中国:2162億円→2582億円

③アジアパシフィック:698億円→680億円

④米州:1230億円→1379億円

⑤欧州:1184億円→1284億円

⑥トラベルリテール:1228億円→1637億円

先ほど見たようにパーソナルケア事業売却の影響もありますが、日本市場の回復が特に遅く、大きく売上が縮小しています。

2019年12月期のセグメント利益を見ていくと、コロナ以前は日本市場が大半の利益を稼ぐ主力市場で、それに続いていたのが中国市場でした。

それが2022年12月期では、先ほど見たように日本市場と中国市場は赤字となっており、一方で2019年12月期時点では赤字だった、米国と欧州市場は円安の追い風もあり、黒字化と大きな変化が起きています。

コロナ以前の2019年と売上を比べてみても、日本市場は32%減と非常に大きな落ち込みを見せています。

日本は外出需要の低下もそうですが、外国市場に比べて、明らかにマスクを着けている期間が長く、化粧品事業にとって特にコロナの悪影響が大きかったことが分かります。

2023年12月現在ではマスクの着用率も大きく低下し始めていますので、一定の回復が期待できる状況にはあると考えられます。

コロナ以前は主力事業だった日本事業がどれだけ業績が回復するかが、業績にとって非常に重要ですからそこが注目ですね。

ちなみに、日本市場では、人口や可処分所得の減少も影響し市場が縮小する中で、インバウンドによる成長を特に見込んでいる状況です。

円安の影響もありインバウンドは非常に活況ですから、その点は期待できると考えられます。

その他にも中国事業も2022年12月期には赤字転落となってしまっていましたが、それにはコロナによるロックダウンなど大幅な行動制限を行っていた事に加えて競争環境の悪化もあるとしています。

中国では化粧品含め多様な市場で、自国企業が大きく成長し、多くの新興企業が出てきており、競合環境は悪化しています。

行動制限明けの回復は期待されますが、コロナ以前の水準まで業績を改善する難しさはありそうです。

そういった環境の中で、進めているのが高収益化の取り組みで、付加価値型経営モデルの構築を進めていくとしています。

中国では競合が環境が悪化していたように、従来のようなマスメディアを利用して、多額の広告費をかけてマス向けの販売を行うというモデルが難しくなっています。

規模の拡大から、高付加価値市場への注力を進めていく重要性は増していますからこの取り組みは重要です。

そしてコア営業利益率は、2027年に15%を目指すとしています。

そういった事もあり、先ほど少し触れましたが2021年には「ツバキ(TSUBAKI)」や「ウーノ(UNO)」などマス向けの低価格帯化粧品を扱うパーソナルケア事業を売却し、大規模な構造改革を進めているんですね。

2022年→2025年での利益率の増加を達成する要因としているのは原価率の低減です。原価率を28%→21%にすることで利益率を7%改善しようとしています。

マーケティング投資などは抑えることなく、ブランド価値を高めて原価低減による高付加価値化を進めていくという事ですね。

ちなみに、事業譲渡の影響があり原価率は増加していますが、そういった影響を除いた実質原価率は2022年時点ですでに低下しており、原価率改善の取り組みが一定程度の成果を見せ始めているようです。

この取り組みがしっかり進んでいくのか、原価率の推移にも注目です。

という事で資生堂は化粧品の中でも、高価格帯のスキンケア商品に強みを持っている企業です。

そして、海外比率が高く2022年12月期では欧米やトラベルリテールといった海外事業が利益面も中心となっていました。

一方で、コロナ以前は大きな利益を稼ぐ主力事業だった国内事業はコロナの影響が長引く中で、苦戦し2022年12月期には赤字という状況です。

さらに、コロナ以前は日本に次ぐ事業だった中国市場事業もロックダウンによる影響に加えて競合環境の悪化を受けて赤字という状況です。

そういった中で高付加価値化の取り組みを進めていますので、その取り組みが進むのか、国内市場と中国市場がどれだけ回復していくかが注目の状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の3Qまでの業績です。

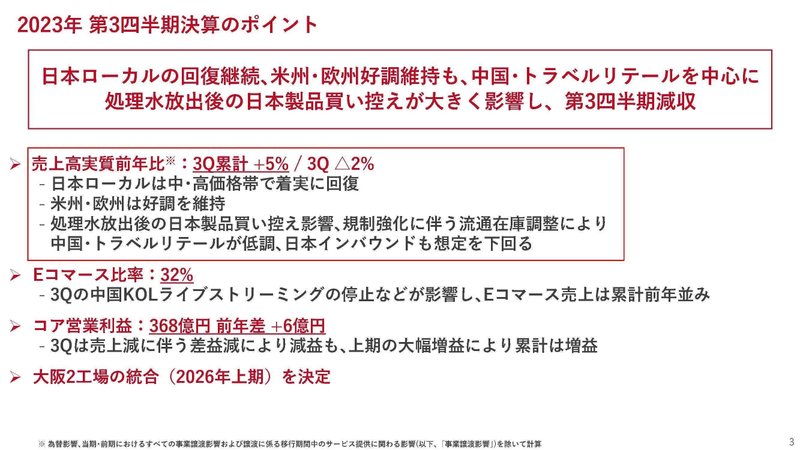

売上高:7224億円(▲5.3%)

コア営業利益(一時要因を除いた営業利益):368億円(+1.6%)

営業利益:258億円(▲27.6%)

純利益:205億円(▲29.4%)

コア営業利益は微増ではありますが、減収減益と苦戦した状況だと分かります。

主要なセグメント別コア営業利益の推移を見てみると以下の通りです。

①日本:▲59億円→▲2億円

②中国:▲87億円→20億円

③アジアパシフィック:41億円→17億円

④米州:68億円→65億円

⑤欧州:86億円→44億円

⑥トラベルリテール:268億円→190億円

日本や中国といったコロナ禍で苦戦していた市場では改善がみられているものの、欧州やトラベルリテールといった大きな利益を出していた市場が苦戦した事で業績も苦戦していた事が分かります。

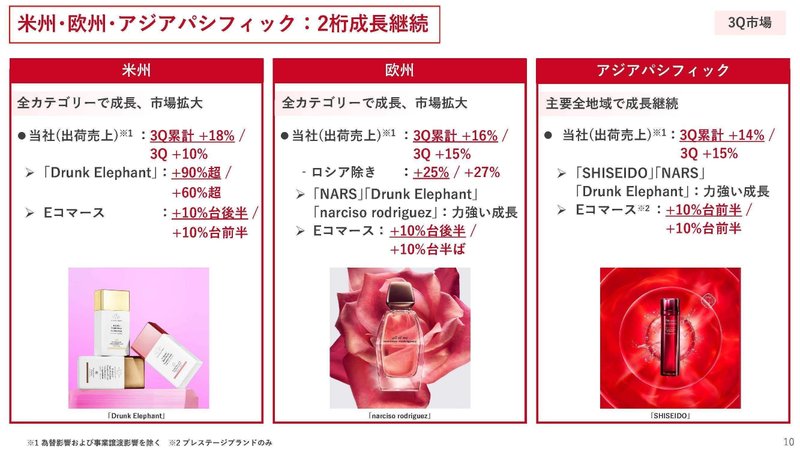

とはいえ、欧州事業に関しては、業績悪化は事業譲渡の影響が大半で、事業自体は全カテゴリーで成長し市場が拡大しているとしていますので、事業は堅調です。

一方でトラベルリテールは苦戦していました。

ではどうしてこのような状況になっているのかというと、それには福島第一原発での処理水放出による日本製品の買い控えの影響もあったとしています。

中国を中心にアジアが売上の大半を占めるトラベルリテールと中国事業での業績悪化が大きかったようです。

実際にこの2事業の3Q単体でのセグメント別のコア営業利益の推移を見てみると以下の通りです。

②中国:▲67億円→▲35億円

⑥トラベルリテール:98億円→35億円

中国市場は前期にロックダウンの影響があったので、前期比では回復しつつも大きな赤字で、トラベルリテールも大きく苦戦した状況です。

四半期ごとの売上の推移を見ていくと、2022年比だと3Q単体での売り上げは、トラベルリテールと中国が明らかに減速しています。

中国はロックダウンの反動で2Qは非常に好調で20%増だったのが、3Qでは9%減となっています。

トラベルリテールは1Qと2Qも不振だったものの、1Qでは4%減ほどだったのが3Qでは25%減と大きく悪化しています。

トラベルリテールに関しては、中国の海南島や韓国を中心に悪化が大きかったようです。

処理水の件は中国ではSNSを中心に、ブーム的に盛り上がった側面もありますので、影響が長続きするものではないでしょうから、時間の経過とともに業績は改善していく可能性が高いと考えています。

ただし、先ほどから見てきたように中国市場では競合環境が激化しています。

となると、そもそも顧客が他社商品に流れやすい状況だと考えられますので、一定の顧客離れは影響が続く可能性がありそうです。

その一方で、円安の追い風もある米州や欧州は成長が続いていて堅調です。欧米市場が重要性を増している事が分かりますね。

また、日本も前期比では回復を見せていますが2019年比では3Q累計で29%減という状況です。

日本事業はまだ赤字でしたし、日本の回復が遅い状況は続いていますので、今後どこまで回復させていけるかが最も重要です。

また、日本市場ではインバウンドは7-8月は堅調だったのが9月には減速したとしています。

処理水関連の影響がインバウンドにも一定の影響を与えていた事が考えられます。

それでも10月は中国以外の国の伸びが大きく、インバウンドがコロナ以前を上回った事が大きなニュースとなりました。

インバウンド自体は増加していますから、中国以外の需要を捉えて成長していくかに注目です。

原価面では実質原価率は前期の25.2%→23.0%まで良化し、原価低減の取り組みは進んでいるようです。

この取り組みがさらに進んでいくかにも注目ですね。

通期予想に関しては、処理水の影響もあり通期予想に関しても、下方修正を行ってい、減収減益を見込んでいます。

処理水の件の影響を強く受けて、その影響は継続する見通しです。

その影響が減少すると考えられる来期以降に、日本事業含め、どれだけ回復してくるのかに注目ですね。

という事で直近では減収減益と不振でした。

事業譲渡の影響に加え、処理水の件で大きな利益を稼いでいたトラベルリテールが不振だった事や、中国減速の影響も受けています。

日本市場も前期比では回復するものの、コロナ以前の状況からは大きく落ち込んだ状況が続いており苦戦しています。

海外市場では処理水の影響の減少、日本ではコロナ禍からのさらなる回復が期待できる来期以降でどこまで業績が回復してくるかに注目です。

この記事が気に入ったらサポートをしてみませんか?