ライザップの決算から考える業績悪化の可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはRIZAPグループ株式会社です。

パーソナルジムのイメージが強いですが、積極的なM&Aを行っていて大きなグループ企業となっており、上場子会社だけでも8社抱えています。

今回はそんなライザップの今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は17.4%減の852.8億円、営業利益は29.9億円の黒字→5.0億円の赤字、純利益は0.7億円の赤字→18.5億円の赤字となっており売上が大きく減少し、赤字転落となっている事が分かります。

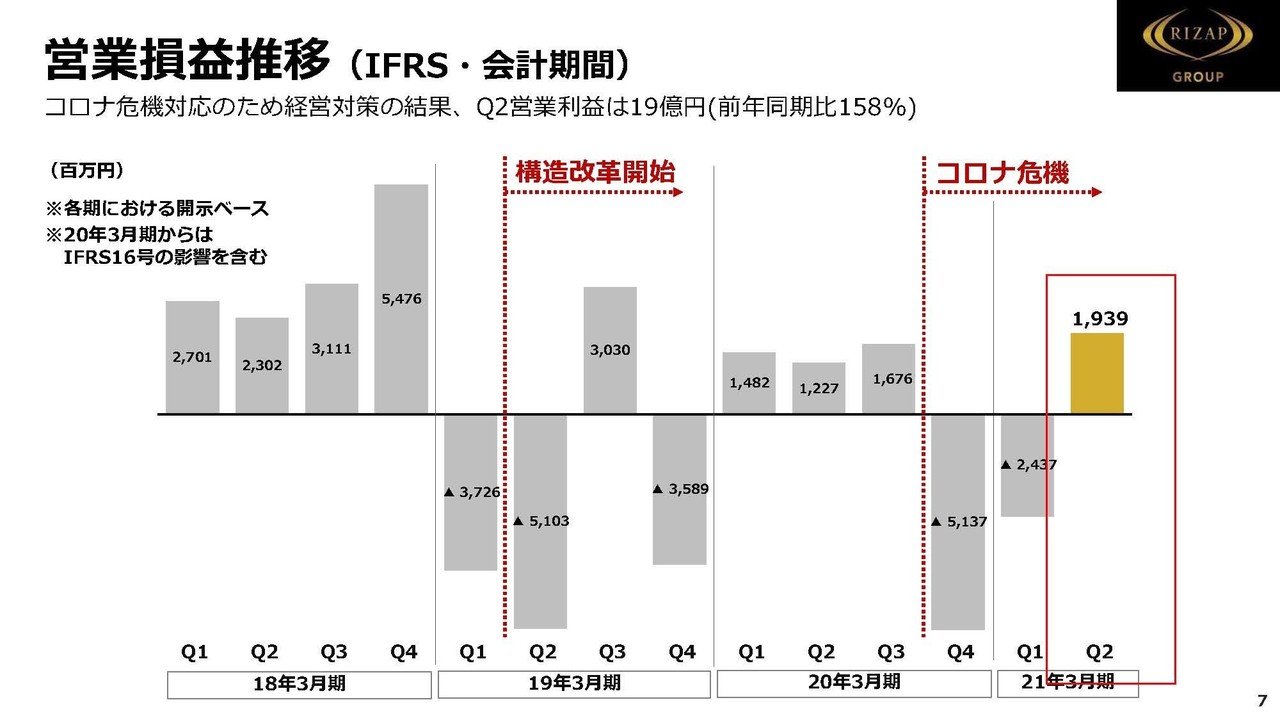

しかし直近の2Qを見てみると19.3億円の営業黒字となっており業績は回復している事が分かりますね。

さらにキャッシュフローを見ても2QではIFRS16号の影響を除いてもプラスに転じています、IFRS16号の影響なんて言うのはこれ以上ないほどの謎呪文だと思いますが、単純に言うとお金稼ぐ力がちゃんと回復しているよねって話です。

なので業績的にもキャッシュフロー的にも回復が見られるという形ですね。

ちなみにIFRS16号という謎の呪文に関しては以前に説明した記事がありますので興味のある方はどうぞ。

続いてもう少し詳しく内訳を見ていきましょう。

ライザップの事業セグメントは①美容・ヘルスケア事業②ライフスタイル事業③プラットフォーム事業と3つありかなり多数の企業を抱えている事が分かります。

子会社が多すぎるので1つ1つ詳しく見ていくという事はしません(さすがに出来ません)が、今回は大きなな推移とポイントを絞って見ていこうと思います。

まず各セグメント事の業績の推移は

①美容・ヘルスケア事業:売上199.2億円(26.8%減) 利益5.1億円の黒字→6.4億円の赤字

②ライフスタイル事業:売上451.7億円(8.3%減) 利益18.5億円(18.9%減)

③プラットフォーム事業:売上201.8億円(24.5%減) 利益9.7億円の黒字→5.4億円の赤字

となっており全セグメントで業績が悪化してしまっている事が分かります。

しかしそんな中でもライフスタイル事業に関しては、業績は悪化しつつも黒字を保てていますね。

このライフスタイルセグメントではイデアインターナショナルやHAPINSといった会社は、他の企業では全て業績が悪化する中で業績を伸ばしている事が分かります。

この2社に関しては巣ごもりによってECが伸びて、業績が大幅に伸びたとしています。

という事は逆に考えると多くのグループ企業の中でこれだけしか追い風となった企業が無いという事で、リアル店舗中心のポートフォリオとなってしまっていたことが分かりますね。

M&Aによって業績を拡大してきたライザップですが、実はその買収の多くはネット移行によって業績が悪化して、将来の見通しが悪化しているような企業を格安で買収するというようなものでした。

なので基本的にリアルな店舗を中心としている企業が多かったんですね。

最近では新型コロナの感染者数が増加していて、世間の空気感を見ていると自粛ムードというのが高まりつつあります。

同じような事が起きていた8月に関してはリアルな店舗を持っている各社というのは業績の悪化が起きていましたので、今後はこういったライザップの子会社の業績が悪化してしまう事が考えられます。

また、今回多くの子会社は業績が悪化してしまってはいるのですが、上場子会社への投資に関してはそもそも見通しの悪化した会社を割安で買っていたという事もありますし、株式市場自体が活況だという事もあり、時価では118億円ほど増加しているようです。

M&A後には再建が進んでいる子会社も多いですし、業績はまだまだよくないところも多いですが投資としてみれば結果は残しているという事ですね。

続いては主要事業のライザップについてみていきましょう。

ライザップは新型コロナの影響で4月5月は大幅に新規契約数などが減少してしまっているものの、緊急事態宣言明けの6月には前年同期比で93%、8月には100%を超えそれが9月に入っても100%後を維持しており非常に早く回復している事が分かります。

月次の売上高に関しても9月時点で82%まで回復しています、もちろん4月5月には契約を取れなかったことや退会者数も増えてしまっているでしょうから契約者数が100%を超えたからと言ってすぐに売上が100%に回復するというわけではありませんが、自粛で太った方が多かった事や、健康志向の高まりによって今後はさらなる回復が期待できますね。

とはいえ多くの子会社はダメージを受け不調の続くライザップですが、今後に関してはどのような取り組みをしていくのでしょうか?

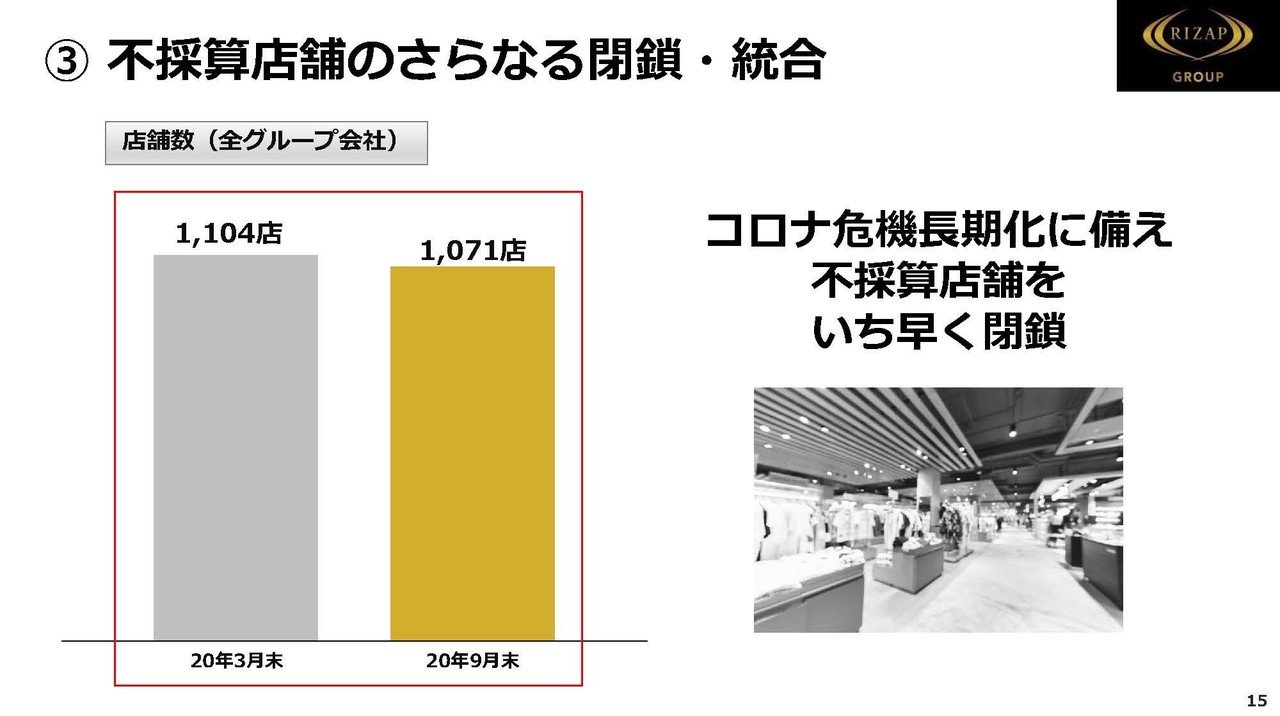

販管費の圧縮や不採算店舗の統廃合、在庫の適正化、グループ機能の統合を推進していくとしています。

新型コロナでダメージを受けてしまった事もありまだまだ、力を回復する時期だという事で新しいM&Aの再開など積極的な取り組みというのはまだのようです。

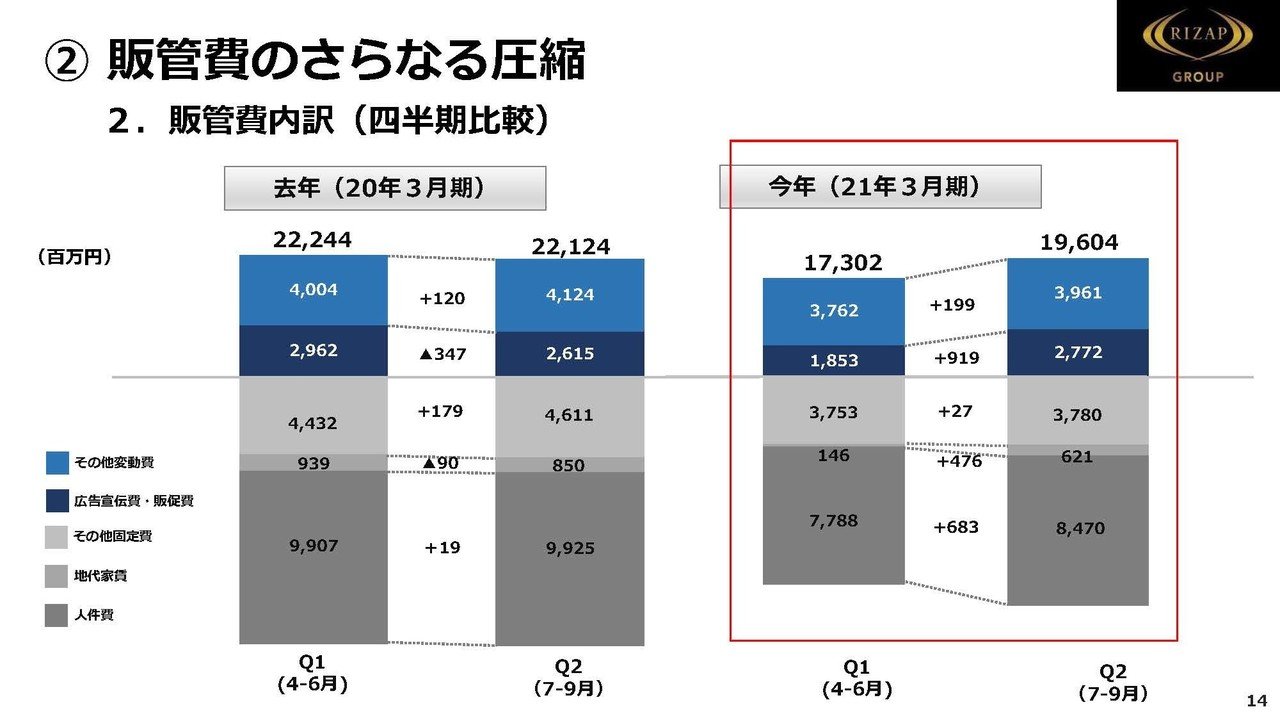

販管費の削減に関しては進捗が見られるようで、販管費は前年同期比の443億円→369億円へと74億円も減少しています。

2Qに関しても221億円→196億円へと25億円の減少となっており、流石に緊急事態宣言などのあった活動の止まっていた時期よりは増加していますが、販管費の削減は進んでいるようですね。

不採算店舗の削減や在庫の適正化に関しても進捗が見られるようで、取り組みは一定の進捗が見られるようです。

今後は売上の減少は続きそうなものの利益面では改善が見られそうです。

経理や人事のバックオフィス業務から、マーケティングから調達など多くの、グループ機能

の機能統合に関してですが、今後を考えるうえではここがどう進むかが大きなポイントです。

これが上手くいけば、今は業績立て直しのために停止しているM&Aを再開して再拡大のフェーズに入った際に大きな強みとなりますよね。

グループに入った段階で大きなコストカットを望めるようになるので再建が非常に楽になるはずです。

そして個人的にはこの取り組みに関しては、ライザップは上手くいく可能性があるのではないかと考えています。

その理由はコロナ前からライザップが不調だったという事です、

コロナで様ざまな変化が起きて、多くの企業が様々な取り組みをしていますが、そういった取り組みが上手くいっているのはたいていそれ以前から取り組みをスタートさせていたところで、コロナがそのスピードを加速させただけというところが多いです。

こういった機能統合に必要なのはなのはやはりデジタル化と、社内の調整で効率化、統合を進めるという事は反発を呼びます、ですが不調によってすでにそういった事が進んでいたライザップでは、コロナによって受け入れる決心がついたという方も多いはずで、統合が進んでいく可能性は十分にあるのではないでしょうか。

という事でライザップはフィットネス事業は回復が早いものの、子会社はリアル店舗が多く不調で、新型コロナの感染再拡大によって8月のように業績の悪化が起きる事を予想します!!

しかし子会社の株式を時価ベースで見てみると大きく利益が出ていて投資としては成功していますし、コストカットはグループの統合などが上手くいくと考え、新型コロナの影響が無くなっていくにつれて長期的には業績が回復する事も予測します!!

この記事が気に入ったらサポートをしてみませんか?