日本製鉄【5401】 国内市場が縮小する中でも過去最高益となるほど好調な理由

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本製鉄株式会社、日本の製鉄メーカートップの企業です。

事業内容と業績のポイント

まずは日本の鋼材市場環境から見ていきます。

国内の鋼材消費量の推移を見ていくと1990年をピークとして下落傾向にあります。

それでも2000年代までは、一定の規模を維持していましたが、リーマンショックで大きく下落して以降は大きく減少した状況が続いています。

内需の環境は良好とは言いにくい状況です。

直近の状況を見ても、鋼材需要は堅調ではないとしています。

インバウンド需要やサービス消費のけん引での持ち直しはあるものの、建設分野では人手不足や、物流・建設コストの上昇があり回復がみられていない状況のようです。

今後もそういった厳しい事業環境からの好転が見込めない状況だとしています。

鋼材が多く使われる、建設需要や自動車需要などを考えても、鋼材の需要は人口と連動する部分があります。

なので今後を考えても国内市場は厳しい状況が続き縮小していく可能性が高いでしょう。

そして市場は縮小していますが、生産力がそれに伴って減少するわけではありません。

国内では生産が過剰になり、大規模な設備削減の必要性も出ています。

日本製鉄でも大規模な製鉄所である、呉製鉄所の閉鎖を決めた事は大きなニュースとなりました。

規模の縮小を余儀なくされている市場環境だという事ですね。

ではそういった中での日本製鉄の生産状況を見ていきます。

日本製鉄の個別の鋼材の生産量は、2013年時点で4567万トンあったのものが、2022年度では3425万トンまで減少しています。

2023年度の見通しも3500万トンほどと規模が縮小した状況が続きます。

市場縮小の中で日本製鉄も規模を縮小させていた事が分かります。

また、近年は国策としても脱炭素の必要性が出てきていますが、Co2の削減のためには生産プロセスの大きな変革が必要だとしています。

ですが、縮小市場の中で大きな投資をして生産プロセスの改革をすることは難しいともしています。

製鉄事業のように大規模な投資を必要とする事業では、市場縮小で投資が難しくなる中でも、脱炭素のような取り組みの必要性を迫られる難しい状況にもいるという事です。

様々な視点から、日本製鉄を取り巻く環境は全く良好とは言えませんね。

製鉄業界の状況は苦しく生産量も減少した状況にいますが、そういった環境の中での日本製鉄の近年の業績の推移を見ていきましょう。

生産量は減少が続いていましたが、売上の推移を見てみると実は大きく増加しています。

2013年度の売上は5兆5161億円だったところから2022年度には7兆9755億円まで成長しています。

事業利益に関しても実は近年は非常に好調となっています。

2000年代中盤は6000億円~1兆円弱の利益がありました。

そこから減少を続けて、2010年代はおおむね1000億円~3000億円ほどで推移していましたが、2021年~2022年は9000億円以上の利益となっています。

過去最高に近いような事業利益を出しているという事です。

そして当期利益に関しても2000年代中盤は好調で5000億円ほど利益がありました。

そこから減少を続けて、2010年代は赤字となるような苦しい時期も見られます。

ですが、2021年~2022年は6000億円以上の過去最高益となっています。

実はここ2年ほどは非常に好調だったわけです。

ではどうして好調だったのか、日本製鉄の近年の取り組みについて見ていきましょう。

まず、行っているのは製鉄部分だけではなく、サプライチェーン全体での強化です。

日本製鉄はグループ全体では原料から流通までの全体で事業展開していますが、原料や流通の部分も事業化に注力しています。

原料調達も改善を進め自社の投資先の鉱山からの比率を増加させています。

日鉄物流という物流を担う企業も子会社化するなど、サプライチェーン全体としての収益を重視する構造に変革しています。

また、国内製鉄事業で進めているのは高収益化の取り組みです。

注文構成の高度化、マージンの改善と固定費の大幅削を行っているとしています。

規模を縮小させつつも、固定費を削減し、原料を調達を改善しつつ、高付加価値の製品を作り収益性を上げているという事です。

生産設備に関しても国内高炉基数も15→11まで減っており2024年度末までに、10基まで減少させる見通しとなっています。

結果として粗鋼生産能力規模も20%減で40百万トンまで縮小するとしています。

こういった大幅な固定費圧縮を通じて、4年間で1000億円のコスト削減が進み、2019年から2022年の3年間で損益分岐点は4割引き下がったとしています。

大幅な規模の縮小と収益改善に動いている事が分かります。

ちなみに生産能力は20%削減するものの、削減するのは中国企業などが台頭している汎用品で、生産能力が減少する中でも高付加価値製品の生産量は増やしていく事で高付加価値化を進めるようです。

そういった取り組みを通じて、国内の製鉄事業でも利益は大きく改善しています。

2014年比で粗鋼生産量は3割減少しているものの、利益水準は好調だった2014年に近い水準まで来ています。

収益性の改善が進んでいる事が分かりますね。

その他に、力を入れているのが海外展開です。

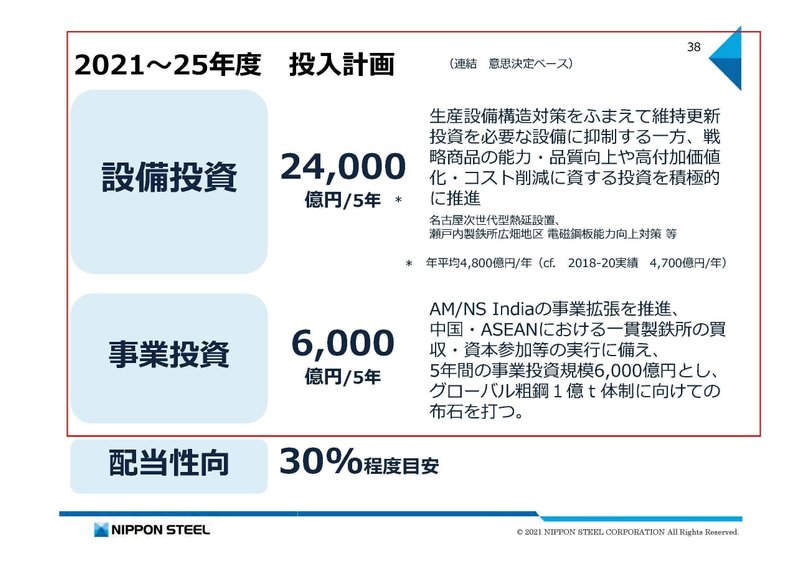

2021年度からの5か年の経営計画によると、海外事業の拡張のため6000億円ほど投資する計画を立てています。

実際に近年は海外の電炉や海外企業の買収も積極的に行っています。

なので、国内の生産能力は減少しているものの、海外生産能力は上昇しています。

将来的なビジョンを見てみると、海外での生産力はが国内を上回るビジョンを持っていますから、長期的には海外主力の企業に変化しようとしている事が分かります。

では、積極展開を進める世界の鋼材需要の動向について見ていきましょう。

世界の鋼材需要の推移を見ていくと、2022年は悪化しているものの、基本的には右肩上がりで増加が続いています。

特に成長をけん引しているのは中国市場です、その他にもインド市場やASEAN市場も成長しており、アジア各国の新興国を中心とした成長を見せている事が分かります。

また、生産面で見てみても明らかに生産量を伸ばしているのは中国で生産量は圧倒的なトップです。

それに続いてインドも生産量を増やし近年は日本を上回って世界2位となっています。

日本の生産量は3位で、生産量も縮小傾向です。

内需での成長が続く国が、自国での生産量を増やしているという状況だという事ですね。

さて、大きな成長が続いていた中国市場ですが、近年は輸出量を増加させています。

輸出量増加の背景には内需の落ち込みがあります。

中国は内需が増加する中で生産量を増やしていましたが、昨今は建設市場の落ち込みから見ても分かる通りで、内需は落ち込んでいます。

さらに、米中貿易摩擦に対応するための景気刺激策として生産量を大幅に増加させてきましたが、その需要に見合った生産調整は行われていないというのが現状です。

結果として生産過剰の状況で、中国は輸出量を増やし対応しています。

その結果ASEANを始めとする周辺国では市場価格の下落が起きています。

最近は特に中国市場では、不動産市場や自動車市場も落ち込みがみられています。

内需減少によるさらなる輸出量増加、市場価格下落が続く可能性があり、その影響が日本製鉄の業績に影響を与える可能性があるという点は注意が必要でしょう。

今後の市場予測としては、世界市場では成長が見込まれており、特に成長が見込まれているのがインドやアセアンで2019年→2030年で80%の成長が見込まれているようです。

そして、この市場では日本製鉄も積極的に展開していくとしています。

成長市場で勝負していくという事ですね。

ですが、世界最大の市場である中国市場は10年単位でも落ち込む見通しとなっています。

となると、中国の生産過剰となった供給が近隣国に向けられている状況がさらに強まる可能性があります。

新興国の需要は伸びるものの、世界展開に関しては容易ではないと考えられます。

中国製品の影響を大きく受けないような、高品質化をどれだけ進められるかが重要になっていそうです。

とはいえ、海外事業の利益の推移を見ていくと、近年は特に大きく成長しています。

インド企業を連結開始した影響もあるようですが、インド・東南アジアといった市場では成長がみられており、一定の成果を見せている事が分かります。

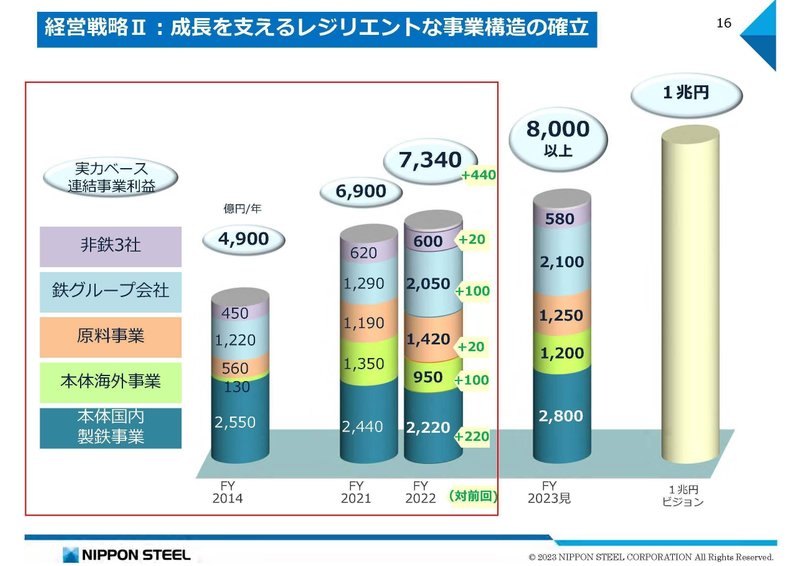

そして、これまで見てきた取り組みを進めた結果、事業利益の構造は大きく変わっています。

2014年段階では全体の事業利益4900億円のうち大半の3770億円を国内の製鉄事業、鉄関連のグループ企業で稼いでいました。

一方で、2022年段階では国内の製鉄事業、鉄関連のグループ企業は4270億円で500億円の増加ですが、全体の事業利益は、海外事業が820億円の増益もあり、7340億円と2440億円も増加しています。

原料事業の860億円の増益など、近年の原料高の影響もありますが、国内の鉄事業以外で稼ぐ体制が構築されてきたことが鮮明です。

製鉄事業も収益性の改善はあるものの、近年の好調は製鉄事業によるものではなく、それ以外の展開が上手くいっているからだと分かります。

また近年の好業績にもう一つ大きな影響を与えていたのが資源高です。

在庫の評価差等をの影響を除いた実力ベース事業利益も大きな改善をみせていますが、ここ2年間ほどは在庫の評価益が非常大きいです。

原料事業から行っている日本製鉄では、大量の原料を抱えているため原料高が来ると評価益によって業績が大きく押し上げられるという事です。

ちなみに販売価格を見てみると、資源価格の高騰に伴い鋼材の販売価格も大きく上昇しています。

資源高を売値に反映できるので、原料の評価益の分はそのまま好影響となるという事ですね。

円安の影響も見てみましょう。

鋼材の主原料として強粘結炭という粘結性の高い石炭や粉鉱石が使われていますが、輸入に頼っています。

つまり円安に動くと、国内事業は原料価格の増加でマイナスの影響が出ます。

鋼材の輸出価格上昇による好影響があるものの、内需での販売も大きい分トータルではマイナスに働くとしています。

一方で、海外事業などその他の事業はプラス、在庫の評価益がプラスで、結果としてはニュートラル~若干のプラスとしています。

円安に関しては好影響はあまりないんですね。

資源高は大きくプラスに働き、円安は事業全体ではそこまで大きな影響はないという事です。

日本製鉄の状況を整理してみると、国内市場は縮小する中で収益性の改善に取り組み、サプライチェーン全体での業績の向上にも取り組んでいて成果をみせています。

海外展開も進めていて、成果を見せていますが、中国の輸出量増加による市場環境の悪化は可能性がありそうです。

また資源高は原料事業の業績、在庫の評価益にも影響を与え、好影響が大きい構成となっています。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の1Qまでの業績です。

売上高は14.6%増の2兆1997億円、営業利益は28.6%減の2487億円、四半期利益は22.8%減の1884億円と増収ながらも減益となっています。

減益の要因としては在庫の評価益が700億円ほど減少した影響が大きく、そういった影響を除いた実力ベース事業利益に関しては1Q時点では過去最高となったとしています。

特殊要因を除けば業績は収益性改善の取り組みが奏功して好調だった事が分かります。

また、通期の業績予測を見ても、増収減益の見通しとなっています。

その要因は在庫の評価益が3800億円も減少することが影響していて、その影響を除いた実力ベースでは1060億円ほどの増益となる見通しです。

本業面では業績の改善が続くという事ですね。

資源価格の影響が大きく影響を与えていますが、自社でコントロールできる部分での業績は堅調です。

という事で日本製鉄では、国内の鋼材需要の減少を受けて業績は悪化が続いていました。

ですが近年は、収益性の改善の取り組み、積極的な海外展開を通じて生産量が減少する中でも好調となっています。

ここ2年ほどは資源高もあり、特に業績が好調となっていた事もあり、その影響が減少する事での業績悪化は考えられますが、収益性改善の取り組み自体は好調です。

今後はアジアの新興国を中心に海外展開もさらに力を入れていく事になりそうですが、海外では中国の輸出量の増加に伴う市場価格の下落の影響が考えられますので、そういった中でも高付加価値化の取り組みを通じて成長できるかに注目です。

この記事が気に入ったらサポートをしてみませんか?