テイカの決算から考える、マスク日焼け止め需要増加の話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはテイカ株式会社です。

こんなニュースがありました。

ユニクロ、今夏マスク参入 高機能素材で通気性良く

ファーストリテイリング傘下のユニクロは今夏、マスク事業に参入する。通気性の良い素材を使い、夏場でも蒸れにくい布製マスクを生産販売する。価格は未定だが千円程度とみられる。新型コロナウイルスに対応する緊急事態宣言は解除が進むが、感染防止策としてマスクを求める消費者は依然として多いと同社はみている。高い供給能力を持つ国内アパレル最大手の参入で、マスク不足の解消が進みそうだ。

どうやらユニクロは夏用に通気性のいいマスクを販売するようですね、その他にも良品計画など夏用のマスクを販売している企業が出始めています。

新生活様式ってやつでマスクの着用が推奨されていますし、こうやって夏用の商品が出回り始めたという事で今夏はマスクを着用する方が増加しそうです。

となると売れるのは日焼け止めではないでしょうか?

マスクの形にそって日焼けあとが出来てしまうのは嫌ですよね、となるといままで以上に日焼け止めを付ける人も量も増えるのではないだろうかという仮説です。

という事で今回は、日焼け止めにも使われる酸化チタンメーカーであるテイカの今後について考えていきましょう。

テイカは酸化チタン関連の事業と、その他の事業を行っている事が分かります。

そして酸化チタンの用途は、自動車などの塗料と日焼け止めなどのようですね。

そして酸化チタン関連事業が、半分以上を稼ぐ会社の柱だという事も分かります。

さらに日焼け止め化粧品用途としては、50%以上の世界市場シェアを持っており日焼け止め需要が全世界的に増加すれば業績に好影響がありそうですね。

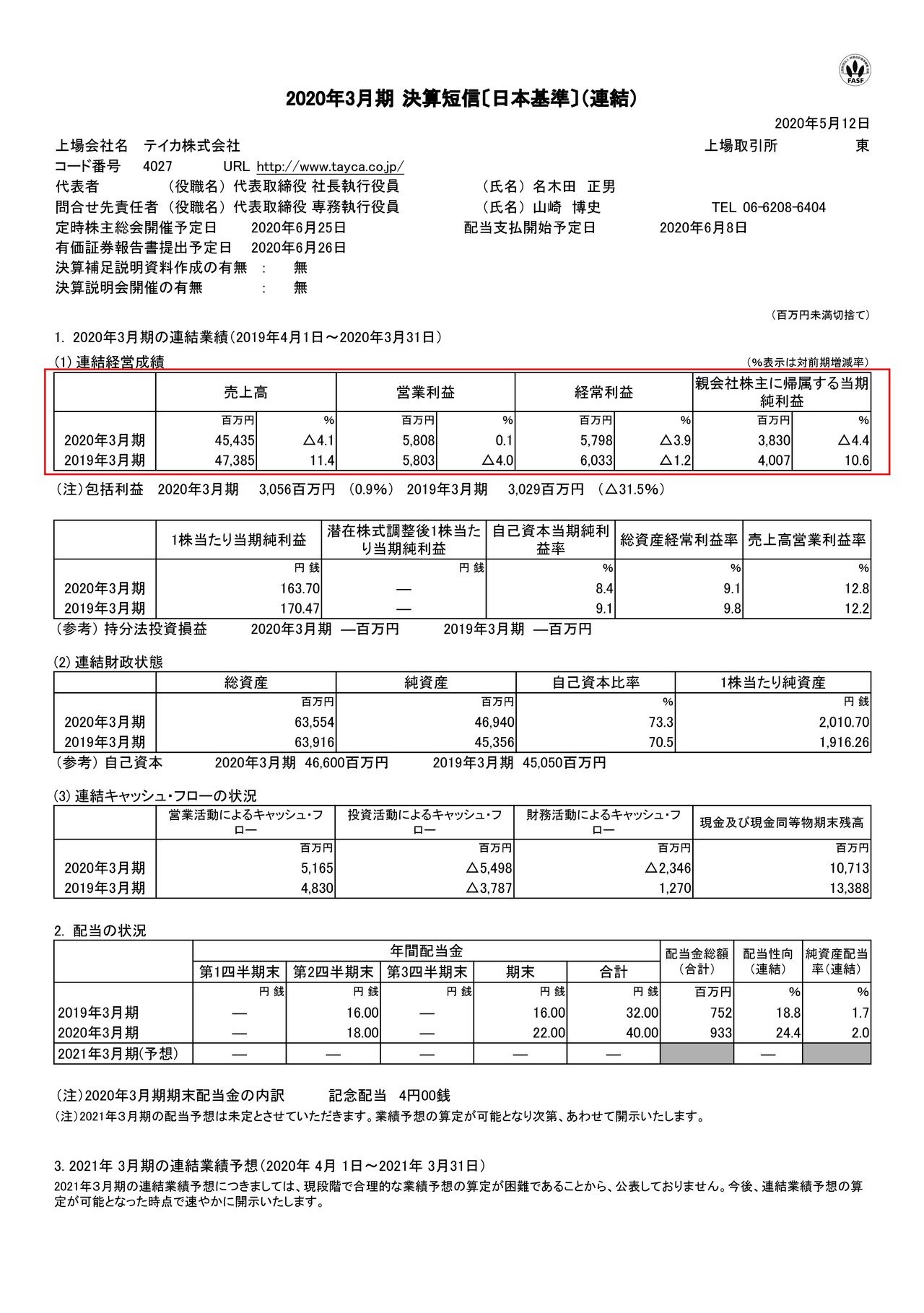

それでは、まずは2020年3月期の業績から見ていきましょう。

売上高は4.1%減の454.3億円、営業利益は0.1%増の58億円、純利益は4.4%減の38.3億円だという事が分かります。

売上は結構減っていますが、営業利益(本業の稼ぎ)は増え、純利益(全部ひっくるめた最終的な利益)は減少するというあべこべな状態になっています。

ではどうしてそうなったのでしょうか?

売上減少の理由としては、汎用用途の酸化チタンや界面活性剤(洗剤やシャンプーに使われている)の販売が低調だったからのようです。

また営業利益増加の要因としては業務効率の向上や、製造原価の低減を行ったからのようです、コストカットや効率化で収益性を向上させたという事ですね。

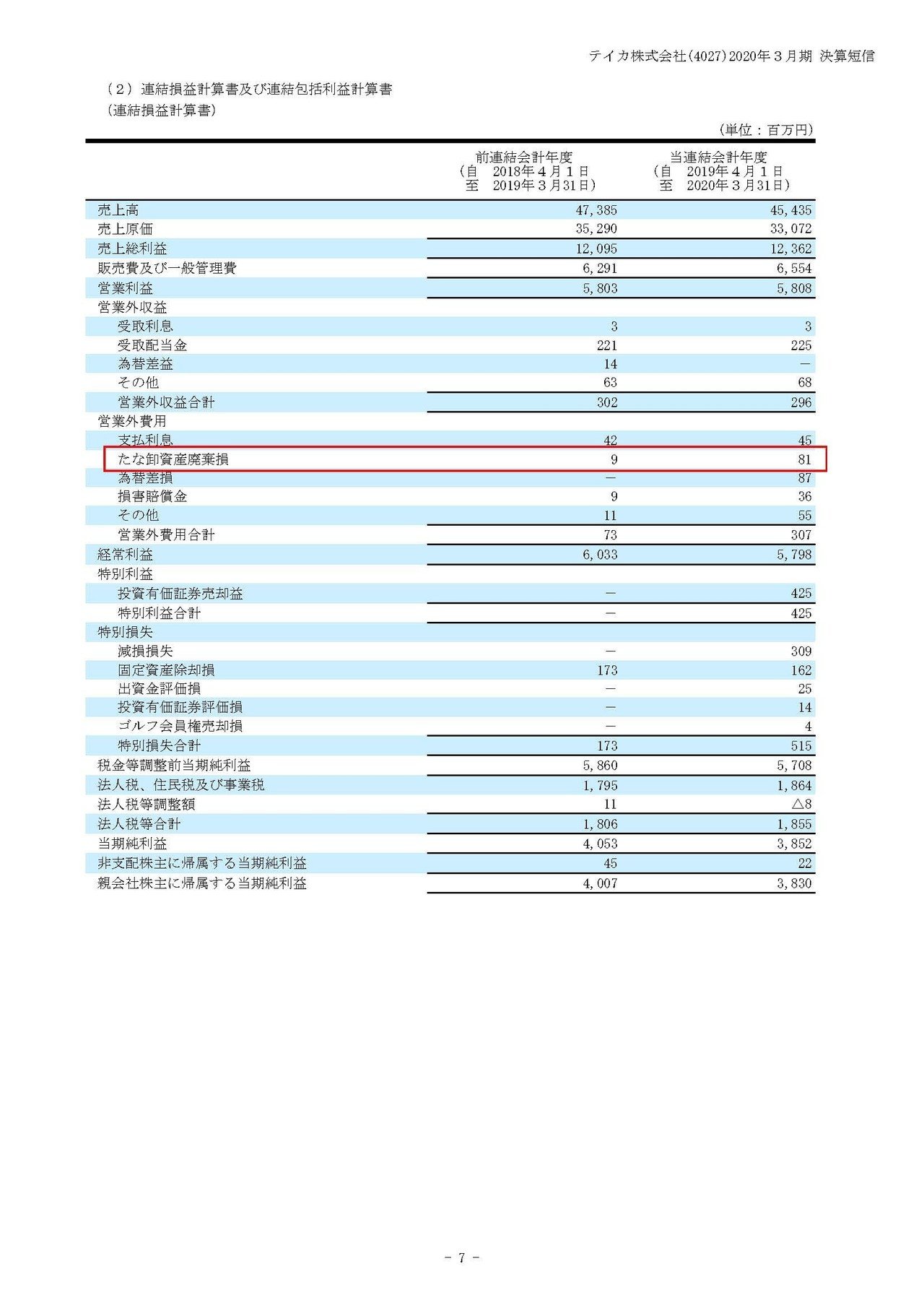

また、営業利益が増加しつつも純利益が減少してしまった要因として棚卸資産廃棄損という科目がある事が分かります。

これは、在庫を廃棄したことによる損失という事です。

続いてこちらの資料をご覧ください。

商品、仕掛、材料など在庫の金額の合計が89.4億円→116.2億円へと26.8億円も増加していることが分かります。

売上が低調だったという事ですから、販売が計画を下回った事で過剰在庫となってしまった可能性が高そうです。

この在庫が廃棄されることによって今期はさらに損失を増やす可能性が考えられますのでここはリスクでしょう。

続いては、会社の立てている今後の見通しについて見ていきましょう。

酸化チタンに関して、自動車用の塗料向けは自動車の需要減少に伴い厳しい状況になると予想しています。

各自動車会社の決算を見てみても、新型コロナによる市況の悪化から需要が戻るには1年以上かかるとしているところが多いですから、自動車塗料用に関しては業績が悪化しそうですね。

日焼け止めなどの用途に使われる部分も、需要の減少の可能性を懸念しているようです、外出が例年に比べて減る事を考えてという事でしょう。

しかし冒頭でも述べましたがここに関しては、夏場でもマスクをつける方が増加してそれに伴い日焼け止めが売れると考えます。

ニューヨークなどではマスクの着用が無ければレストランの入店禁止措置を取ったりしているようですし、もちろん日本だけでなく世界的に夏場もマスクの着用者が増えるのでは無いでしょうか。

テイカにとってはかなり業績の後押しになると考えます。

その他の事業では、界面活性剤に関しては洗剤などの日用品に使われていますから販売は堅調となる見通しのようです。

日用品系は安定していますから大きな変動がある可能性は大分低いですよね。

コンデンサ向けの導電性高分子薬剤等の分野に関しては、需要が上向く見通しのようです。

会社の見通しとしては主要4分野のうち2分野で、業績が下向く可能性を考えているようですが、個人的には最も主力である日焼け止め向けの業績が上向くと考えていますので、自動車塗料向けの需要減少をカバーできるのではないでしょうか。

テイカの未来!!

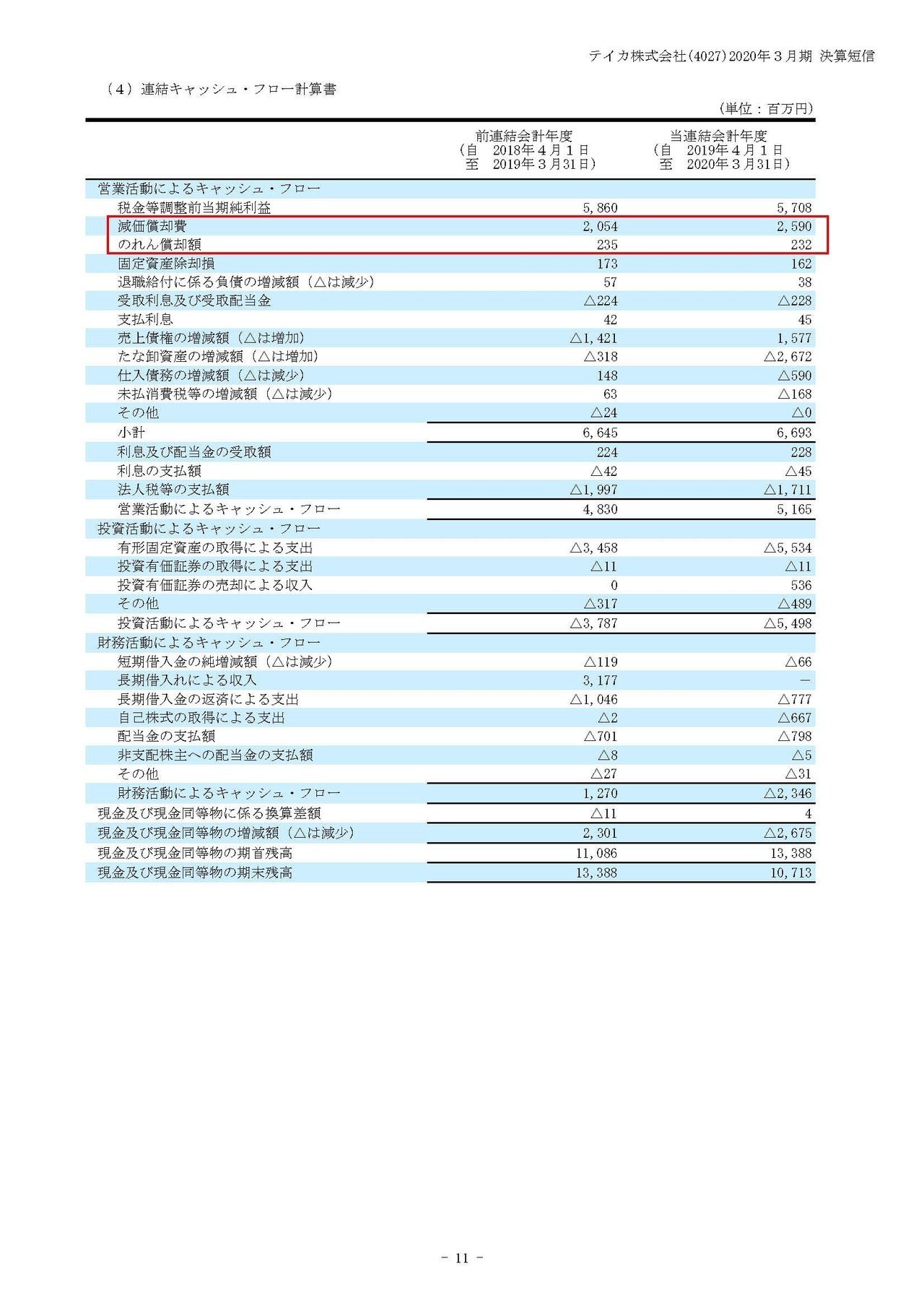

こちらの資料をご覧ください。

現預金、売掛金、投資有価証券などの、現金化する事が可能な金額で325億円ほど保有していることが分かります。

一方流動負債は166億円ですから、財政的には大分良好だという事が分かりますね。

2020年3月期の税引き後利益は38億円ほどです。

そして減価償却費やのれんの償却額といった(キャッシュアウトを伴わない費用)が大きく、合計28億円ほどあることが分かります。

単純に足すと66億円ほどとなり、キャッシュを稼ぐ能力は利益の水準より大分高い事が分かりますね。

つまり資金が豊富でキャッシュを稼ぐ力も十分あるので、研究開発にも資金が使えますし新しい高性能の設備への投資も出来るはずです。

さらなる市場シェア拡大の余地ありですね。

という事で、自動車向けの需要が減少してもそれを日焼け止め向けの増加でまかなう事で成長が期待できる、研究開発や市場シェア拡大の余力もあるの業績の向上を予測します!!

しかし在庫の廃棄損によって一時的に業績悪化の可能性はあります。

この記事が気に入ったらサポートをしてみませんか?