バンダイナムコHD(7832)トイホビーが好調な理由と業績は苦戦する話

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社バンダイナムコホールディングスです。

ゲームやおもちゃなどで知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメント以下の5つあります。

①エンターテイメントユニット(デジタル事業):スイッチやプレーステーションなどの家庭用ゲーム機向けのゲームソフトやモバイルゲーム等

②エンターテイメントユニット(トイホビー事業):玩具・カプセルトイ・カードゲームなど

③IPプロデュースユニット:映像制作など

④アミューズメントユニット:業務用ゲーム機・アミューズメント施設の運営

⑤その他:流通・物流や管理機能

主力事業は他社のIPを扱う事が基本で、取り扱っているIPは「ガンダム」や「ウルトラマン」、「ドラゴンボール」や「ワンピース」など400以上となっています。

他社IPを活用してゲームやおもちゃへの製作をしたり、さらに映像制作を行ったりしている企業だという事ですね。

主要な事業セグメントの、2023年3月期の売上と(利益)の構成は以下の通りです。

①エンターテイメントユニット(デジタル事業):36.7% (38.9%)

②エンターテイメントユニット(トイホビー事業):42.6% (47.0%)

③IPプロデュース:7.8% (8.4%)

④アミューズメント:10.0% (4.8%)

⑤その他:2.9% (0.9%)

①エンターテイメントユニット(デジタル事業)②エンターテイメントユニット(トイホビー事業)が売上でも利益でも主力の企業となっています。

なので今回はこの2事業を重点的に見ていきます。

続いて市場別の売上構成を見ていくと以下の通りです。

①日本:71.5%

②アメリカ:10.0%

③ヨーロッパ:9.5%

⑤アジア:9.0%

一定程度海外展開もしていますが、7割以上が国内となっていて、国内事業が中心の企業です。

国内のゲームや玩具市場の動向が重要な企業だという事ですね。

続いてIP別の売上を見ていきます。

規模の大きい所では、ドラゴンボールが1445億円、ガンダム1313億円、ワンピース863億円となっています。

全体売上が9900億円ほどですから、こういった主力IPの規模の大きさが分かります。

2023年3月期に関しては、特に大きく伸びたのがワンピースの売上で、前期比95.7%増とほぼ倍増です。

この期には映画の大ヒットがありました、バンダイナムコが映画製作を行っているわけではありませんが、ワンピース自体が人気になればそれに伴って、そのIP活用を行っているバンダイナムコの商品も好調になり易いという事です。

取り扱うIPの作品自体の人気に業績が左右される側面もあるという事ですね。

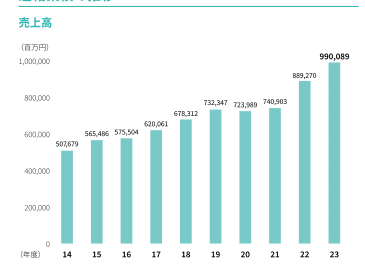

ある程度事業内容について理解できたところで、業績の推移を見ていきましょう。

ここ10年ほどの売上高の推移を見ていくと、コロナ禍では減少が見られる時期はあるものの、基本的には右肩上がりで成長を続けています。

そして、特にここ2年ほどは非常に大きな成長をみせていて好調です。

営業利益面の推移を見ても、多少の増減はあるものの基本的には右肩上がりで成長しています。

そして売り上げ同様に、ここ2年ほどはコロナ以前を大きく上回り好調です。

ではどうして好調だったのか、主力のトイホビー事業の業績の推移を見ていってみましょう。

売上の推移を見てくとトイホビー事業は非常に大きな成長を見せている事が分かります。

2019年3月期には2428億円ほどだった売上が、2023年3月期には4479億円まで増加しています。

セグメント利益も同様に非常に大きな成長を見せており、2019年3月期には217億円だった利益は595億円まで増加しています。

トイホビー事業の2019年3月期と2023年3月期を比較してみると、売上が2051億円ほど増加しセグメント利益378億円増加していたという事です。

グループ全体としては、売上が2577億円で利益324億円の増加ですから、明らかに成長を支えていたのがトイホビー事業だった事が分かりますね。

ではどうして好調なのかといえば市場自体が成長している事も影響しています。

例えば、特に大きく伸びているのはカードゲーム市場です。

ワンピースのカードゲームなどを展開しているバンダイの市場シェアは6.0%ほどと、大きなシェアは持てていないものの、日本の市場自体は2019年3月期が582億円だったのが2023年3月期には2349億円まで大幅に拡大しています。

その他にもバンダイが市場シェアで55%ほどを持っているカプセルトイ市場は、2023年にはコロナ以前の倍以上の720億円まで市場規模が成長しています。

BANSAI SPIRITSが市場シェアを62%ほど持っているプラモデル市場も、成長をみせています。

プラモデルの中でも84%の圧倒的市場シェアを持つ、キャラクタープラモデルの市場は、特に大きな成長を見せています。

トイホビー事業は市場環境自体が非常に良好なんですね。

そして、プラモデルの市場の中でも特にキャラクタープラモデルの市場が成長している事からも分かる通りで、この良好な市場環境を支えているのがやはり、アニメ人気です。

コロナ禍での巣ごもり需要の後押しもありアニメ人気は高まり続けており、その関連グッズも売れ市場は成長しています。

さらに、大人のアニメ人気が高まっていますから、玩具市場は以前は子供が主要な顧客でしたが現在は明らかに大人の顧客が増加しています。

いわゆる推し活の需要も大きく増加しています。

さらに、カードゲームなどでは子供のころからカードゲームに親しんできた世代が大人になって購買力を付けた事で大きな成長を見せていると考えられますので、顧客が成長してきた影響も大きいです。

なので少子高齢化が続く中でも市場は拡大し続けているという事ですね。

2023年3月期のIP別売上を見てみると、先ほど見たように特に伸びたのは、映画の大ヒットもあったワンピースですが、それ以外のIPも全体的に伸びており市場成長を受けて、事業全体として環境が良好だった事が分かります。

アニメ人気が落ち込むことは考えにくいですから、良好な市場環境を背景に今後もトイホビー事業の成長が期待されます。

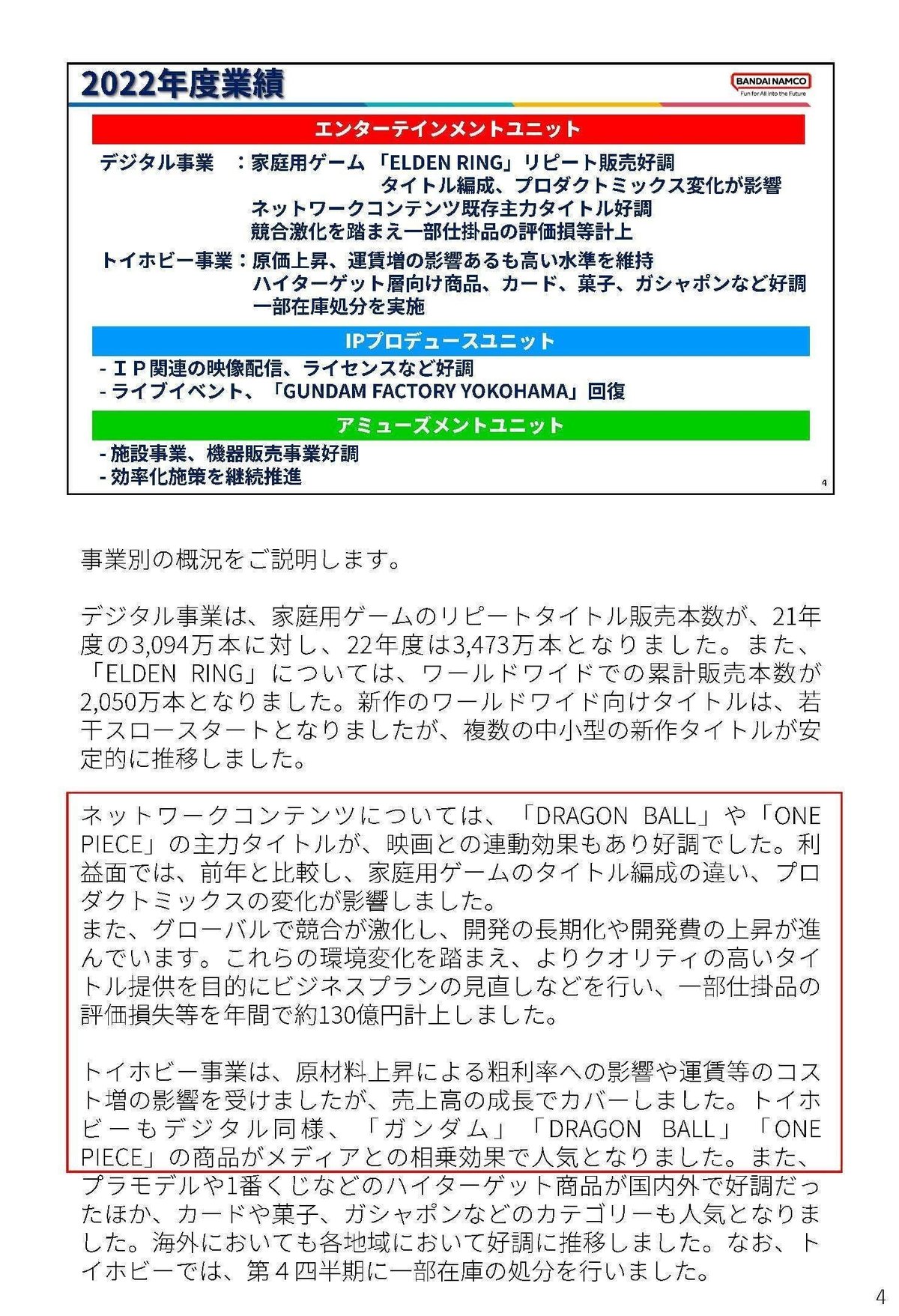

とはいえ、2023年3月期はグループ全体での利益は前期比ではマイナスとなっていました、その要因を見てみましょう。

セグメント別の業績の推移を見ていくと、トイホビー事業やアミューズメント事業は好調で過去最高の業績となった一方でデジタル事業は75億円ほどの増収ながらも203億円もの大幅減益となっています。

デジタル事業の苦戦が利益面の悪化に繋がっていたという事ですね。

ではどうしてデジタル事業が苦戦のしたのかといえば、巣ごもり需要の反動もありますが、それに加えて仕掛品の評価損があります。

グローバルでの競合環境激化と開発長期化、開発費の上昇が進んだことを受けて130億円の評価損を年間で計上したとしています。

開発中のゲームで、コストが増加する一方でそれに見合うだけの収益が得られる見通しが立たなくなったという事です。

コロナの影響で開発が遅延していたタイトルが業界全体で数多くリリースされる事が予想されている状況で競合環境が激化しているようです。

コロナの影響で後ろ倒しになった大型タイトルの販売時期が各社被ってしまっているという事ですね。

市場環境の悪化によって、今後はしばらくゲーム関連の業績は苦戦する可能性が高そうです。

とはいえ、セグメント利益の推移を見てみると2023年3月期に関してもコロナ以前と比べると高い利益水準を維持しています。

コロナ禍では巣ごもり需要でゲーム業界が活況となった事に加えて、ゲームソフトの販売に関してもデジタル化が進みました。

当然物理的な製品が必要なパッケージ版の売上より、ダウンロード版は利益率が高いですから、そういった好影響は継続することが期待できます。

さらに、ダウンロード版を利用するユーザーが増えた事で、旧作の販売による好影響も期待できます。

これまでは旧作は、店舗での販売面積の都合や、価格の問題で、需要はあるものの、バンダイの業績とは無関係な2次流通がその大部分をになっていました。

しかしデジタル化すれば、販売面積の都合もありませんし、価格を下げて販売する事も可能ですので、好影響が大きいです。

バンダイのような多くの旧作で人気タイトルを持つ企業は、その資産価値が増加しているでしょう。

なので、そういった環境の後押しもありますので、あまりに大きな業績悪化となる可能性は低いと考えています。

トイホビー事業の成長で、デジタル事業の悪化を補いきれる水準に抑えられるかが重要になりそうです。

また、ゲームは当然大ヒット作が出れば業績は大きく良化しますので、その点はもちろん注目です。

また、近年の好調の要因の1つには海外売上の成長もあります。

2021年3月期に22.3%ほどだった海外比率は2023年3月期には28.5%まで伸びています。

そして、今後の海外比率は2025年3月期には35%、長期目標としては50%を掲げ積極投資の姿勢を見せています。

海外進出も積極的に進めていこうとしている最大の要因もやはり、アニメ人気の高まりです。

各種動画配信サービスの普及や、日本アニメ映画のヒットによりグローバルでIPファンが拡大しており、国内外同じタイミングでビジネスを行う事が可能になったとしています。

グローバルで同時期にアニメが配信されるようになり、その人気も高まった事で海外展開をしやすい環境が出来たという事ですね。

さらに、最近ではネットフリックスで実写版のワンピースが海外でもヒットしました。

IPの実写化含め様々な展開が進む可能性が高いですから、海外でのIP人気の高まりという外部環境を考えても海外市場での成長が期待できそうです。

海外展開が上手くいけば、大きな成長が期待されますのでその動向にも注目です。

という事で、バンダイナムコはゲームやトイホビーを国内市場中心に事業を展開しており、ここ2年ほどはトイホビーが良好市場環境の影響もあり、大きく成長していて好調です。

ゲーム市場では競合環境の悪化があり、しばらく苦戦が続く可能性が高そうですが、事業を取り巻く環境は国内外ともに良好ですから、デジタル事業の業績悪化をトイホビー事業の成長で補えるかが重要な状況です。

ゲームでヒット作が出るようなことがあれば、大きな成長が期待できますのでデジタル事業の動向にも注目です。

また、海外展開にも積極的な姿勢を見せており、その環境は出来てきていますので、海外展開の進捗にも注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

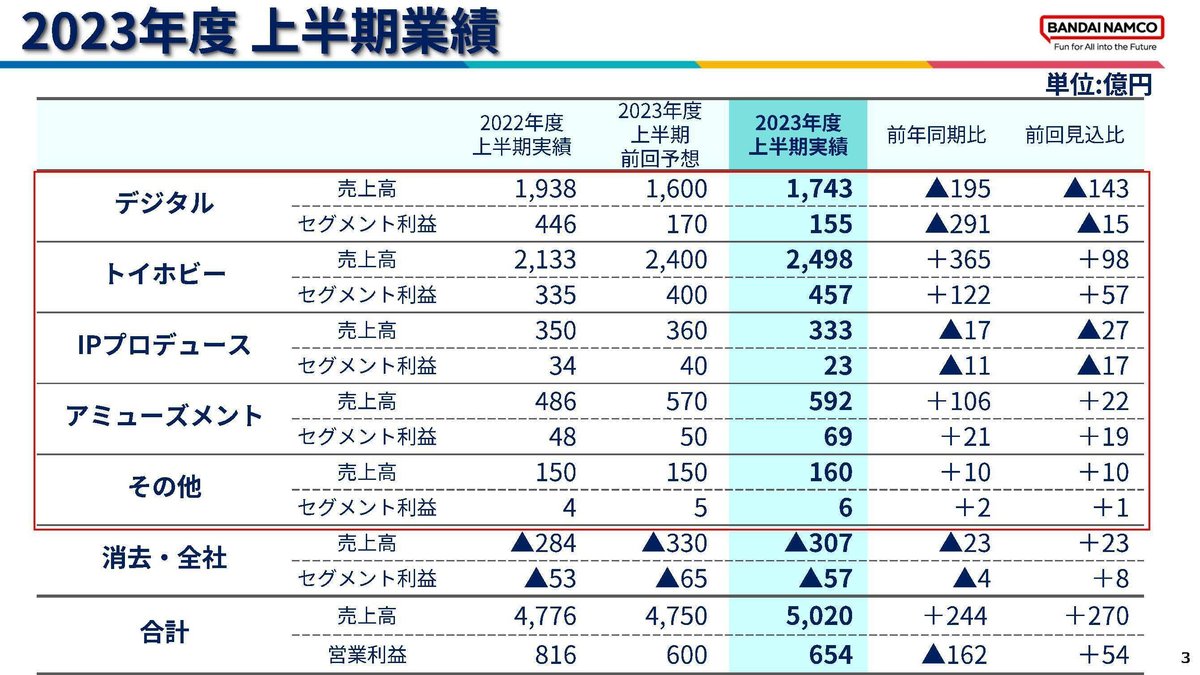

売上高:5020億円(5.1%増)

営業利益:654.8億円(19.8%減)

経常利益:739.3億円(20.0%減)

純利益:521.7億円(21.6%減)

増収ながらも減益という状況です。

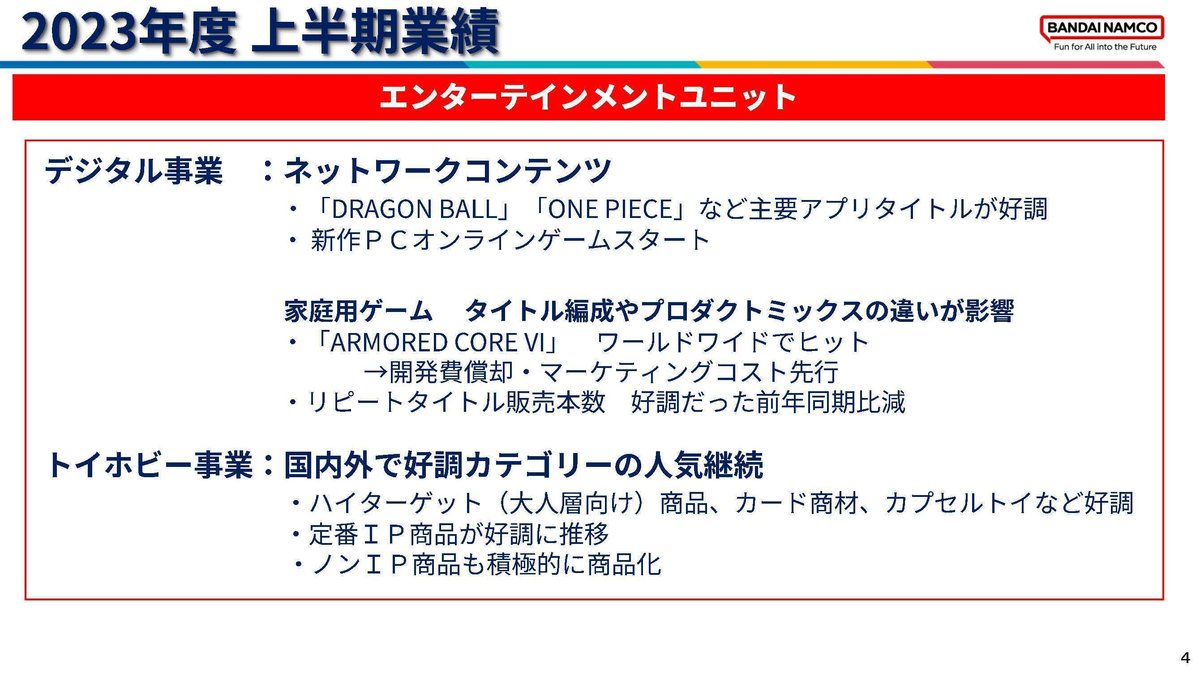

事業セグメント事の業績の推移を見ていくと、トイホビー事業は増収増益と好調が続く一方で、デジタル事業が減収減益となっており、減収減益の要因はデジタル事業です。

前期に仕掛品の評価損を計上したにも関わらずこの状況ですから、デジタル事業は非常に苦戦した状況だと分かります。

トイホビー事業は大人層向けの商品が好調だったとしており、やはり大人層まで顧客層が広がっている好影響を受けています。

国内外とも好調だとしており、好調が継続しています。

一方でデジタル事業では、新大型タイトルでの償却コストの増加やマーケティングコストの増加があった事に加えて、リピートタイトルが苦戦しているようです。

前期から予想されていた、大型タイトルの収益性悪化や巣ごもりの反動が響いている状況ですね。

そういった状況の中で、デジタル事業は当初予想と比較して売上で300億円、利益面では170億円もの下方修正を行っています。

一方でトイホビー事業が売上300億円、利益で120億円の上方修正を行うなど、通期のグループ全体での営業利益の予想に変更はありませんが、デジタル事業は想定以上に苦戦しているようです。

デジタル事業では下半期に大型タイトルを複数投入するとしていますので、ヒット作が出てくるかが重要になっていますので注目です。

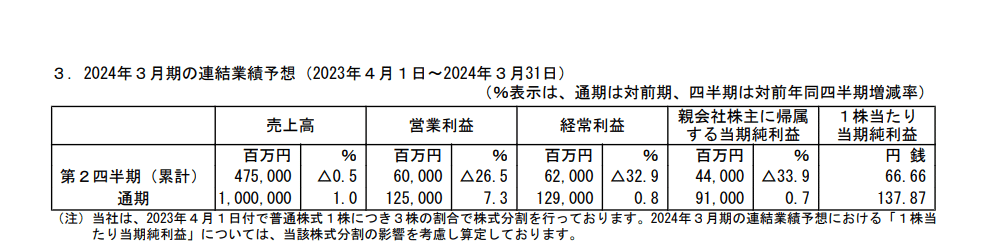

ちなみに通期予想に関しては、売上が1%増で初の1兆円到達、営業利益は7.3%増など増収増益を見込んでいます。

デジタル事業が想定以上に業績悪化を見せる中で、トイホビー事業が非常に重要な状況になっていますから、取扱IPの作品の状況を含め市場の動向にも注目です。

という事で直近では、デジタル事業の苦戦を受けて増収ながらも減益という状況です。

デジタル事業は下方修正も行っており、競合環境も悪化する中で想定以上に苦戦しています。

一方でトイホビー事業は好調が継続しており、上方修正を行っている状況ですから、業績にとって重要度が非常に増しています。

想定通りの成長が続くか、取扱IPの動向やトイホビー市場の動向にも注目です。

この記事が気に入ったらサポートをしてみませんか?