西松屋の決算から考える売上が増えると利益率が上がって好調が続く話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社西松屋チェーンです、その名の通りで子供服を中心に販売している西松屋を運営している企業です。

さてこんなニュースがありました。

西松屋チェーンが急落、第3四半期累計の営業利益が通期予想を超過するも材料出尽くし感

西松屋チェーン <7545> が急落。21日引け後の決算発表で、21年2月期第3四半期累計(20年2月21日-11月20日)の連結営業利益が通期予想を超過したことが材料視され、株価は朝方、前日比65円高の1592円まで上伸。しかし一巡後はいったん材料出尽くしの動きとなり、54円安の1473円まで値を下げている。

決算発表をした西松屋は、どうやら通期予想を上回るような好調だった一方で材料出尽くしとの判断で株価が急落してしまったようです。

今回はそんな西松屋の今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

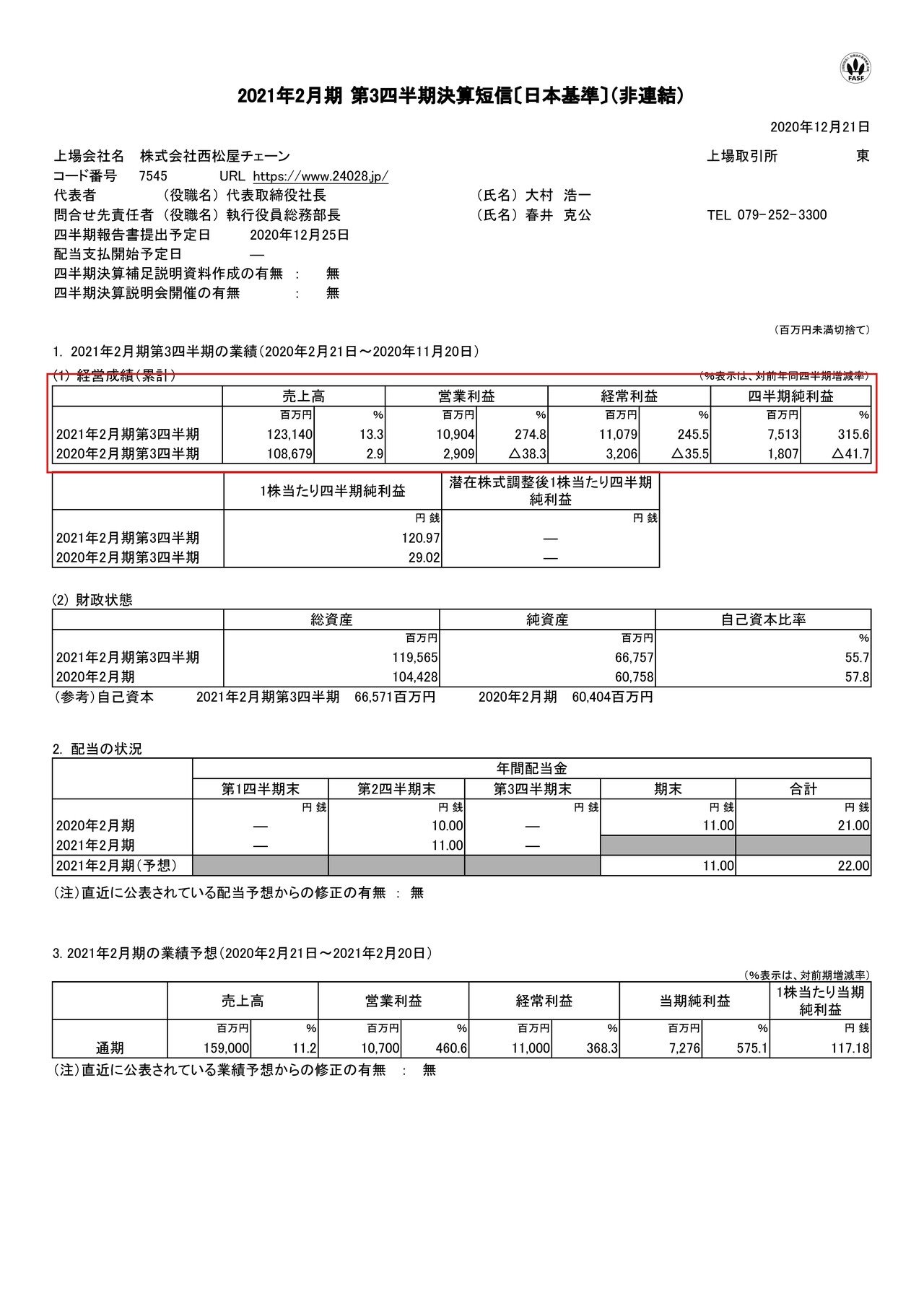

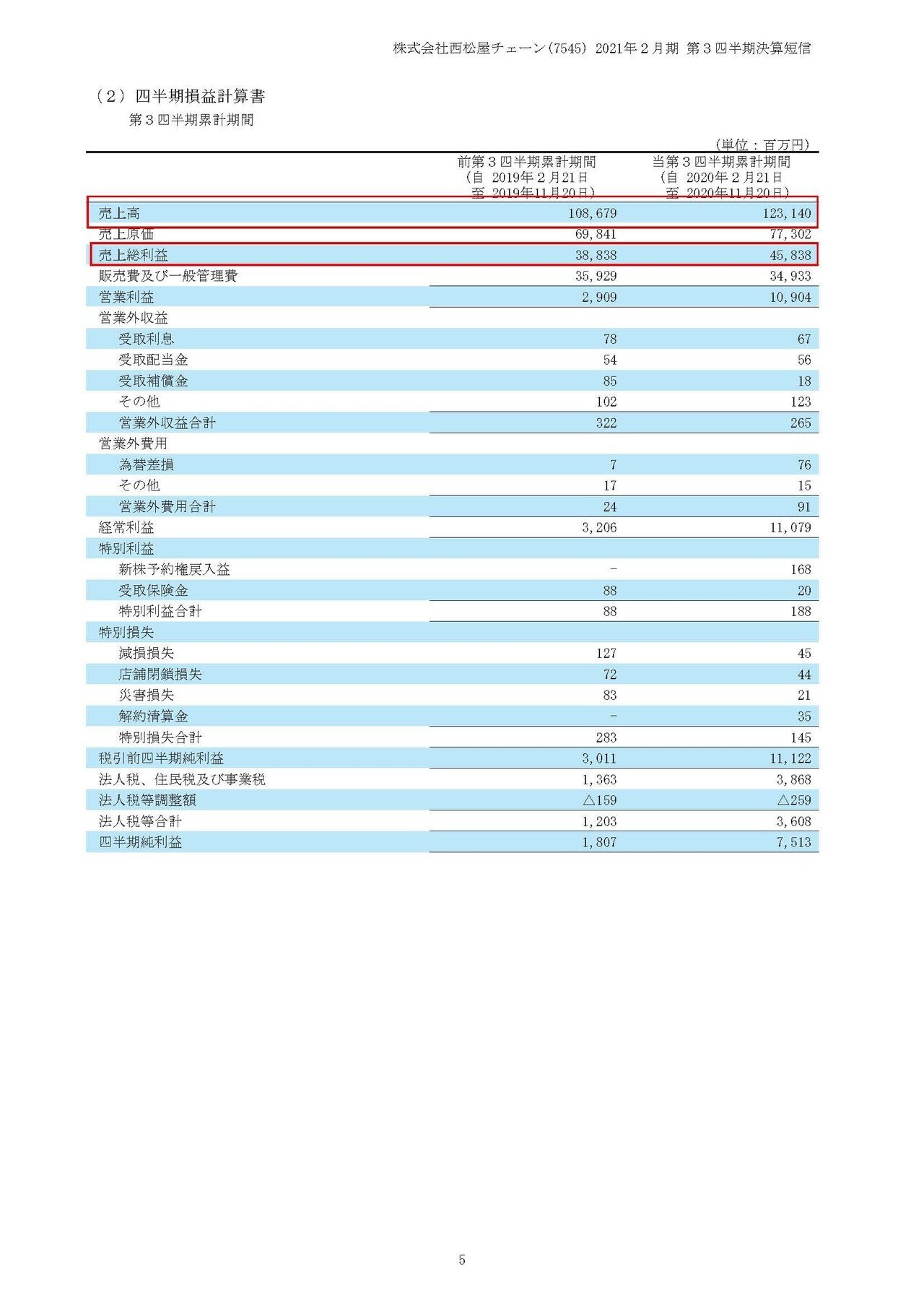

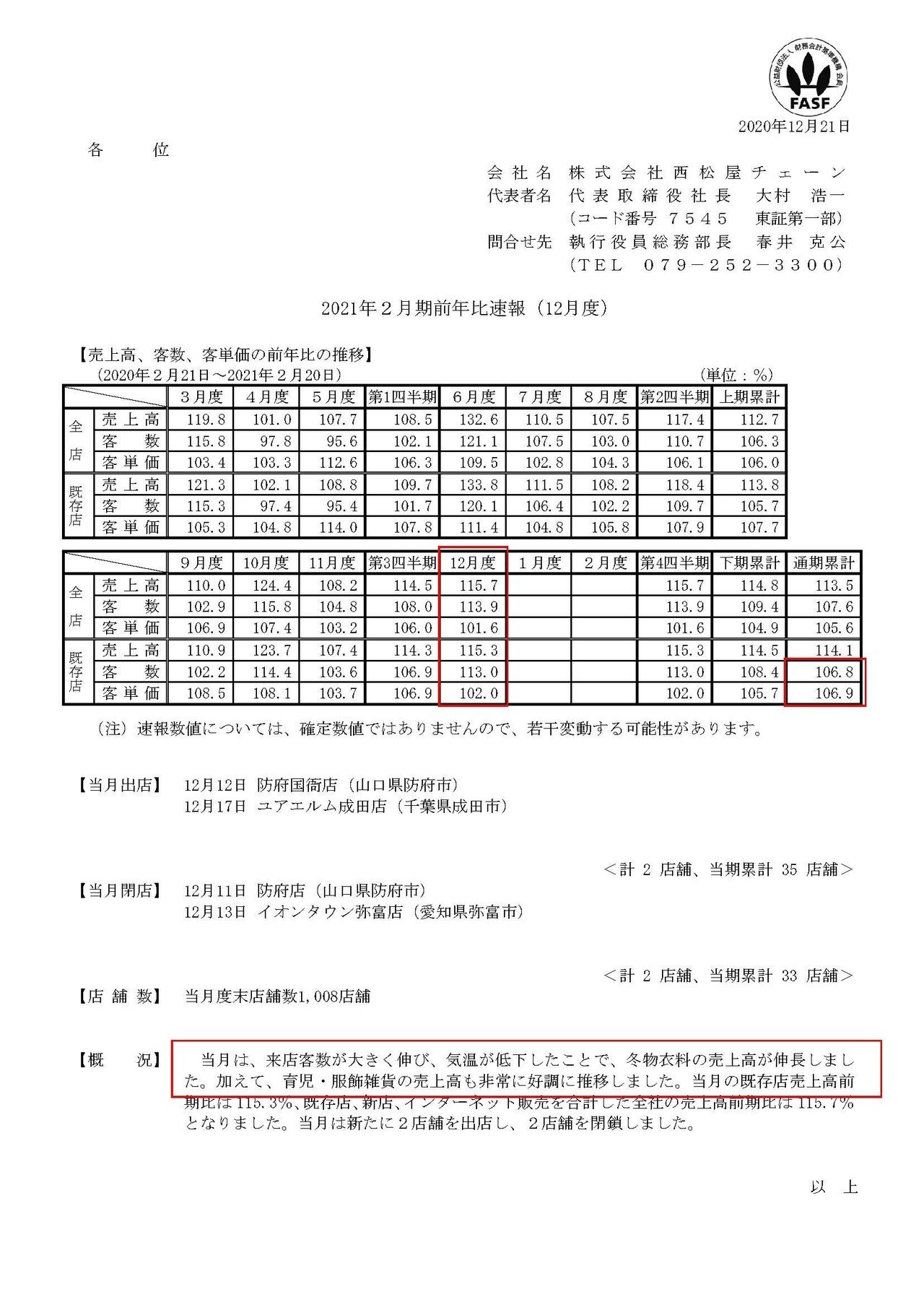

売上高は13.3%増の1231億円、営業利益は274.8%増の109億円、純利益は315%増の75.1億円となっており増収で大幅増益と非常に好調な事が分かります。

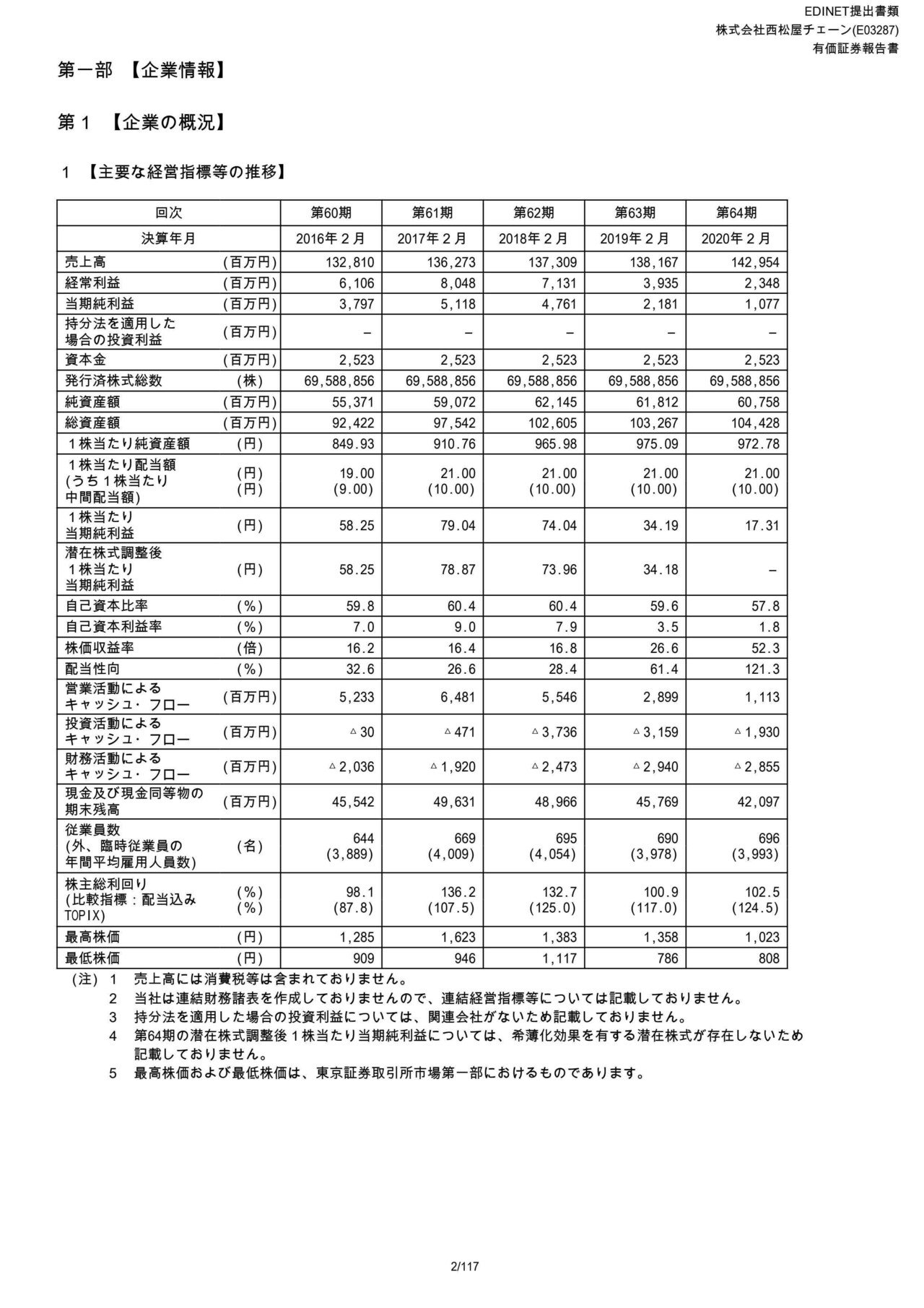

5年ほどの業績の推移を見てみると、売上は右肩上がりとなる一方で利益面ではここ2年程は苦戦してしまっている事が分かります。

店舗数を増やしたことで売上は増加していますが、思うように業績が向上していかないという課題を抱えていたわけです。

それでここ1~2年程は伸び悩みを見せていた西松屋ですが、コロナ禍で一気に好調となっています。

コロナ禍でも好調となっている要因は主に2つほどあります。

1つ目は子供服を主力製品として売ってるという事です。

もちろん子供は身長の変化が速いですから需要が減る事は無いですよね、むしろコロナで消費意欲が減退すれば格安商品を販売している西松屋の商品は売れるという事です。

2つ目は西松屋は郊外に広い店舗を持っているという事です。

やはり新型コロナの影響を強く受けたのは都心部に店舗を持つ企業です、テレワーク化や外出自粛による影響を受けてしまっています。

一方で郊外に店舗を持つ企業は好調となっています、さらに西松屋は子供服を売っているという事もあり、店舗の設計がベビーカーなども通れるような広い通路を設計していたという事もあり、感染症対策という面でも訪れやすい店舗となっています。

そういった要因もあり西松屋は大きく業績を伸ばしています。

それでは続いてどうしてこのような業績の推移となったのかについて、さらに詳しく見ていきましょう。

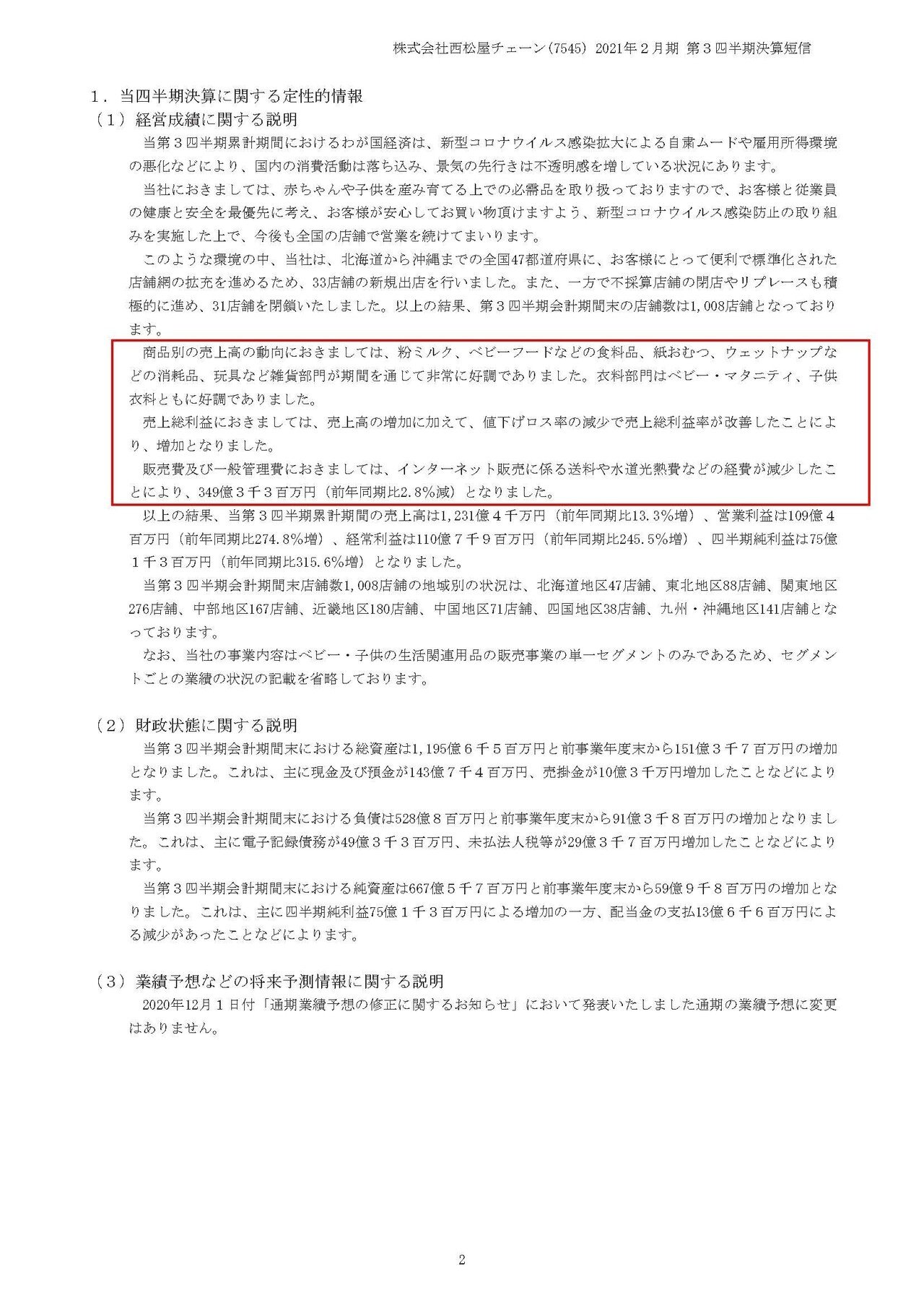

商品別の売上げを見てみると、好調だった要因としては衣料が好調だったほかに、粉ミルクやペットフードなどの食料品、紙おむつやウェットナップなども好調だったようです。

これに関してはコロナ禍で、多くの店舗を回るのではなく1つの店舗で買い物を済まそうとする動きが見られたと考えられます。

また売上が好調だっただけでなく売上総利益率(粗利率)が増加した事も、好調だった要因のようです。

そしてどうして売上総利益率が上昇したのかというと販売が好調だったことで、値下げロス率が減少したようです。

西松屋だけではなく、アパレル企業は全体的に値下げ販売というのが常態化している業界ですよね、シーズンの終わりが近づくとセール販売を行っている姿を見たことがあるはずです。

なので、販売不振になると値下げ販売の比率が高くなり粗利率が下落する一方で、売上が好調だと値下げ販売を行う必要性が減りますので、粗利率も伸びるという2重の好循環に入るという事ですね。

実際に売上総利益率を計算してみると、35.7%から37.2%まで上昇している事が分かります。

最近はまた、自粛ムードが高まりを見せていますので、そうなると郊外に大型の店舗を持つ西松屋は好調が続く可能性が高そうですから、売上増加、利益率上昇の好影響を受ける事が出来そうです。

ちなみに前期は西松屋含めアパレル各社が暖冬の影響で販売不振、利益率低下という2重苦に悩まされていました。

今期に関しては12月も既存店で115.3%と好調が持続しています。

また、12月は気温の低下によって冬物の衣料の売上が増加したとしています。

暖冬となれば、西松屋自体がいい悪いの話ではなくダメージを受けてしまいますので、その点では今年は暖冬ではなさそうですので大きな悪影響が出る事はなさそうです。

なのでその点からもまだまだ好調が持続することが考えられますね。

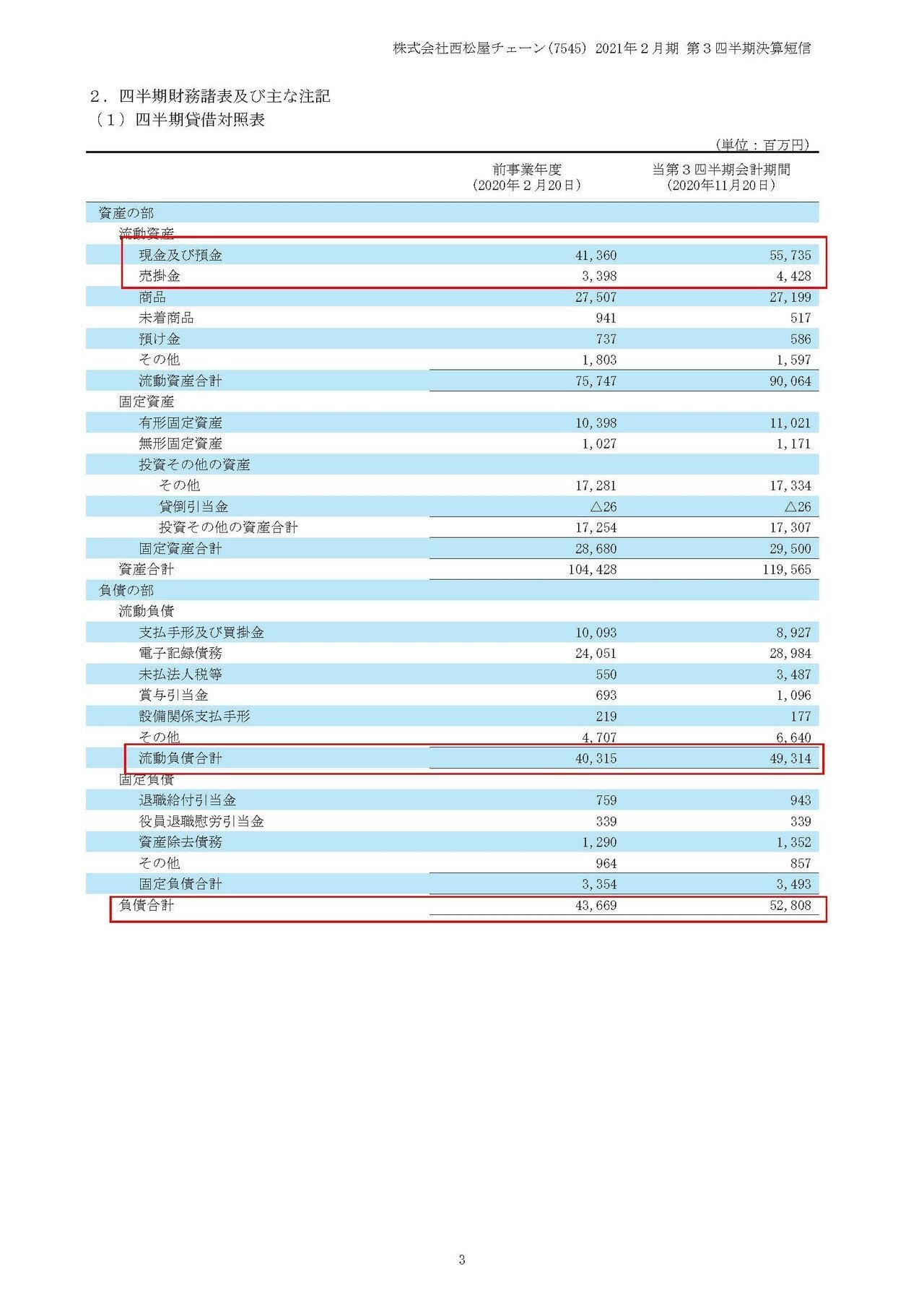

続いて財務状況を見ていきましょう。

現預金と売掛金といった手元資金は601億円ほどある事が分かります、一方で流動負債は493億円、負債全てを合計しても528億円と財務状況は非常に良好だと分かります。

西松屋はプライベートブランド(PB)を伸ばそうとしています。

やはり新型コロナの影響もありますし、そもそも日本自体の格差が拡大しているという事もあり、低価格帯で事業を行っていく以上は利益率の高いプライベートブランドを伸ばしていけるかが重要ですよね、やはり値下げ競争の消耗戦を続いていくと厳しいです。

現在の西松屋のPB比率はまだまだ10数%ほどしかないようですが、資金力は豊富ですからこうしたプライベートブランドに投資を加速させていくと考えられますので、PB比率が伸びていくのかに注目です。

という事で西松屋は子供服がメインだという事で、そもそも需要が減少しないという事と最近の自粛ムードの高まりはむしろ好影響が期待できる事、さらに売上が増加すると利益率も増加する仕組みになっている事からも業績の好調が続くことを予測します!!

長期的にはPB比率が上がっていくかに注目です!!

この記事が気に入ったらサポートをしてみませんか?