オムロン【6445】インフレや中国経済停滞の影響が業績悪化に繋がる話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはオムロン株式会社です。

体温計や血圧計などでよく知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

オムロンの主要な事業セグメントは以下の4つです。

①制御機器事業:センサ、コントロール機器、ロボットなど工場自動化関連の商品

②ヘルスケア事業:体温計や血圧計など

③社会システム事業:自動改札機や太陽光発電用パワーコンディショナ・蓄電システムなど

④電子部品事業:家電、通信機器などのリレー(外部からの電気信号を受けて、電気回路のオンオフをする部品)やスイッチなど

オムロンのコア技術はセンシングとそこから得られた情報のコントロールだとしており、それを工場自動化やヘルスケア、自動改札などの機械や蓄電システム、電子機器のリレーやスイッチなどへ多様な展開をしている企業です。

2022年度の事業セグメント事の売上構成と、(営業利益額)は以下の通りです。

①制御機器事業:55% (858億円)

②ヘルスケア事業:16% (160億円)

③社会システム事業:12% (75億円)

④電子部品事業:16% (155億円)

売上・利益ともに制御機器事業が主力となっています。

設備投資需要の影響を受けやすいという事ですね。

続いて、2022年3月期時点での市場別の売上構成は以下の通りです。

①日本:38%

②米州:10%

③欧州:16%

④中華圏:26%

⑤東南アジア他:10%

最も大きな規模を持つ市場は日本ですが、海外比率は62%と海外の規模が大きいです。

海外では規模が大きいのは中華圏となっています。

中国は特に経済停滞の影響が大きい市場となっていますので、設備投資の減少や消費低迷の影響は受けやすいと考えられます。

また、海外比率が高い事もあり為替の影響もあります。

1円円安になった際の売上と(営業利益への)影響は以下の通りです。

ドル円:17億円 (1億円)

ユーロ円:10億円 (4億円)

元(0.1円の変動):9億円 (2億円)

円安が続く中では一定の好影響が期待されますが、最近は為替の変動が非常に大きいですから為替の推移にも注目です。

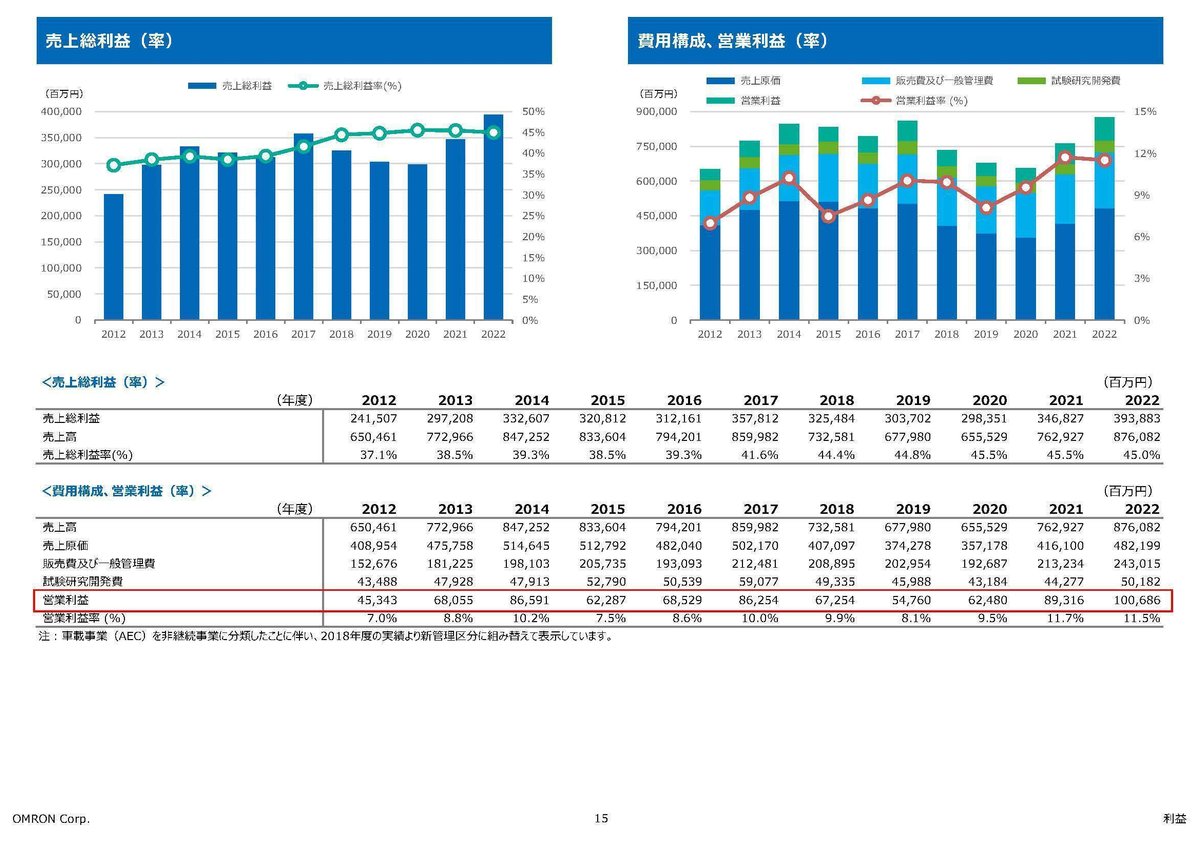

続いて近年の業績の推移を見ていきましょう。

2012年度からの売上の推移を見ていくと、2017年度の8600億円をピークに2020年度までは売上は減少を続け、6555億円となっています。

ですが2021年度以降は売上は増加に転じ、2022年度には2017年度を上回る8761億円まで拡大しています。

2018年度以降は米中貿易摩擦による影響や、車載事業の売却やバックライト事業からの撤退などもあり売上が減少し、コロナの影響もあり2020年度までは売上は減少を続けてきました。

ですが、コロナの影響も減少する中で回復に転じ、2023年3月期にはそれ以前の水準を上回っており、売上は好調です。

営業利益の推移を見ても、売上が好調だった2017年度に862.5億円となって以降は2020年度まで減少傾向が続き624.8億円となっています。

ですが2021年度は893.2億円、2022年度は1006.9億円と好調です。

2022年度に関しては過去最高の業績を更新したとしており、非常に好調だった事が分かります。

事業売却などポートフォリオの転換で一時的に業績は落ち込んだものの、既存事業の成長を通じて2023年3月期には非常に好調になっていたという事ですね。

セグメント別の業績の推移を見ていくと、特に成長していたのが主力の制御機器事業で、電子部品事業も好調です。

この2事業についてもう少し詳しく見ていきます。

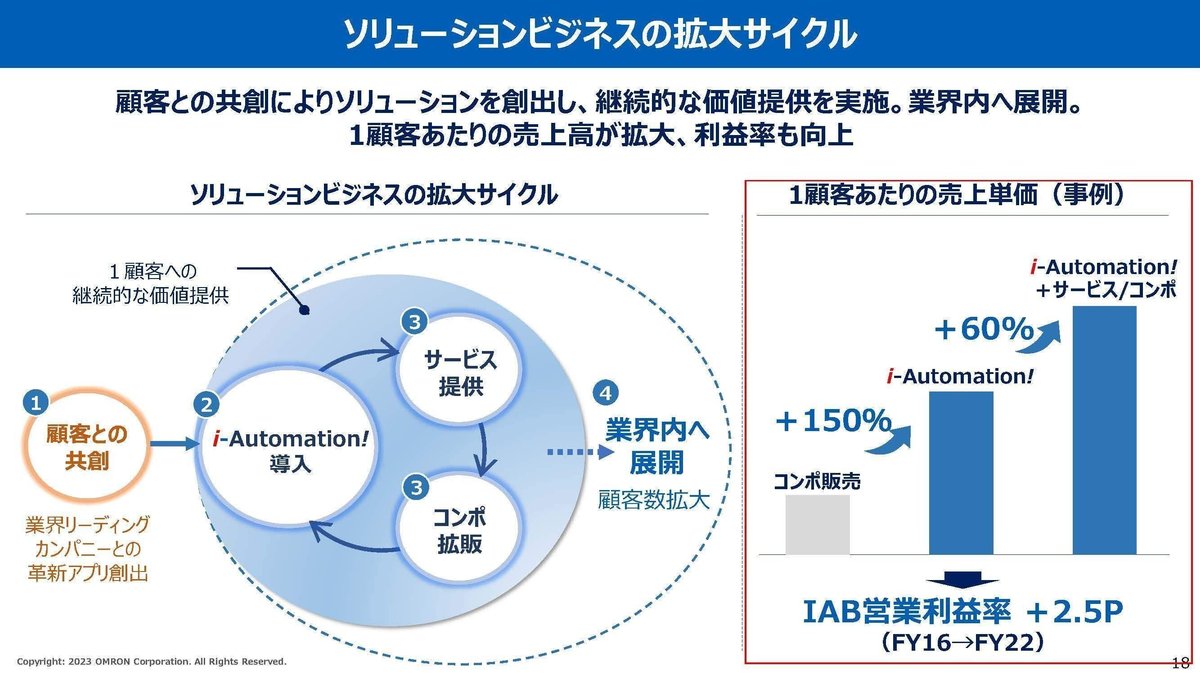

まず、制御機器事業の売上構成を見ていくと、35%がソリューション関連の売上となっています。

機器単体の売上だけではなく、顧客の自動化ニーズへの対応が重要な事業です。

そして、このソリューション売上の増加が成長をけん引しています。

2016年度はソリューション売上は16%でしたが2022年度には35%まで増加しています。

工場自動化のニーズ高まりを受けて、ソリューション事業が拡大し好調になっているという事ですね。

ソリューション売上を支えているのがi-Automotionというサービスです。

i-Automotionの導入によって1顧客あたりの売上高や利益率が大きく向上するとしています。

i-Automotionを開始した2016年度はソリューション売上は16%でしたが2022年度には35%まで増加し、i-Automotionの採用顧客数も900社から3700社までの増加を見せています。

近年は人件費の高騰や人材不足も顕著になってきましたので、大手企業以外でも自動化ニーズが拡大していくと考えられます。

さらに地政学リスクや環境への対応の重要性も高まる中で、エネルギー効率の向上や生産地分散化の需要もあるとしています。

今後も長期的には成長が期待できる事業ですね。

とはいえ設備投資需要の影響を受ける事業です。

となると短期的には、経済停滞による需要減少で悪影響が考えられます。

2024年3月期の業績を見る際には、どの程度の悪影響が出ているのかに注目です。

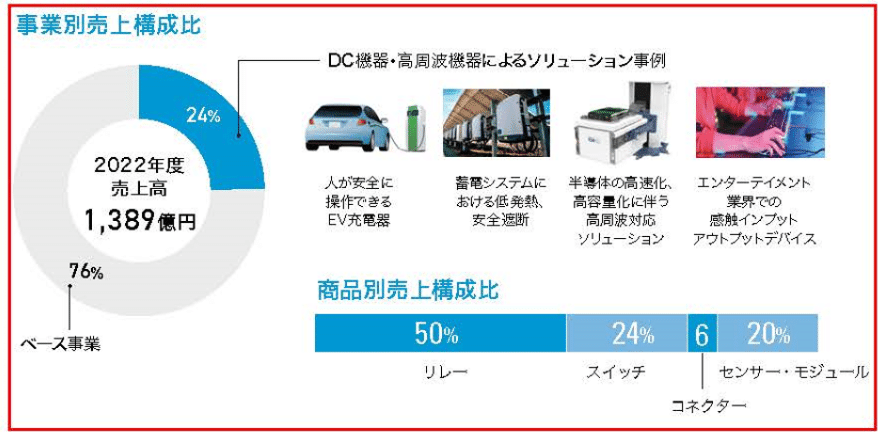

続いて電子部品事業も少し見ていきます。

商品別の売上構成を見てみるとリレー(外部からの電気信号を受けて、電気回路のオンオフをする部品)が50%、スイッチが24%となっており主力です。

業績も成長が続いており好調です。

電子機器の量は今後も増えていきますので、成長が期待されます。

とはいえ、電子機器は消費動向の影響を受けます。

現在はインフレが進み消費が停滞している市場が多いですから、一定の悪影響は考えられるでしょう。

ヘルスケア事業も見ていくと、血圧計が主力で売上の63%を占めています。

近年の業績は売上は拡大傾向ですが、利益は減少傾向です。

収益性は悪化していますが、売上は安定して成長しています。

主力の血圧計は大きく需要が増加する商品ではありませんが、市場環境の影響を受けづらく安定した需要は期待できますので堅調な業績が期待できる事業ですね。

規模の大きい3事業を見てみると、基本的には成長が期待される事業を展開している事が分かります。

ですが主力の制御機器事業は設備投資の需要による影響を受けますし、電子部品事業は消費動向の影響を受けます。

設備投資や消費の停滞が起きている現状では一定の悪影響は考えられる状況です。

長期的には成長が期待できるものの、2024年3月期は業績悪化の可能性がある時期だという事ですね。

続いて、好調だった2023年3月期の業績をもう少し詳しく見ていきましょう。

営業利益の変動要因を見ていくと、上海ロックダウンの影響が▲103億円ほどありつつも、コロナ禍からの生産回復・さらに供給力強化の影響が+364億円が主要因となり好調です。

自動化ニーズなどは高まっていたものの、コロナ禍の影響もあり十分な供給が出来ていなかったところから、供給量が拡大した事で好調だったという事です。

また、部材価格や物流価格の高騰の影響を受けて、営業利益を177億円ほど押し下げていますが、価格適正化などを進めた事で163億円ほど好影響があり、ある程度打ち返せていた事でそれも好業績に繋がっています。

供給体制の強化や価格の適正化が進んでおり、供給面では良好な環境になっているという事です。

なので問題は需要面です、設備投資需要や消費低迷による影響が需要面にどの程度の影響を与えるのかに注目の状況です。

という事でオムロンはセンシング技術とその制御技術に強みを持っており、その技術力を活用した多様な事業を展開してます。

特に規模が大きいのが工場の自動化を進める制御機器事業です。

近年は自動化ニーズが高まる中でソリューション売上を拡大させており、好調となっています。

2022年度は過去最高の業績となるほど好調で、その要因はコロナ禍の影響もあり十分に需要に対応しきれていなかった供給体制が整った事です。

価格改定も進め供給面の環境は良好になりましたが、現在は需要面での悪化が考えられる状況です。

特に経済の悪化している中華圏の市場規模も大きく、需要面の悪化が考えられますのでその影響に注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:4006.7億円(▲0.9%)

営業利益:206.5億円(▲50.4%)

純利益:60.8億円(▲78.2%)

減収で大幅減益と苦戦しています。

制御機器事業や電子部品事業では中国を中心に想定より低調に推移し、それによって売上が減少した事で粗利や固定比率が増加し収益性の悪化に繋がったとしています。

中国経済の停滞による悪影響が想定より大きかったんですね。

セグメント利益と(利益率)の推移は以下の通りです。

①制御機器事業:391億円(17.0%)→174億円(8.3%)

②ヘルスケア事業:83億円(12.2%)→97億円(13.2%)

③社会システム事業:▲14億円(-%)→13億円(2.5%)

④電子部品事業:81億円(11.7%)→27億円(4.4%)

ヘルスケア事業や社会システム事業は堅調ですが、制御機器事業と電子部品事業で大きく業績が悪化しています。

ヘルスケア事業のように安定した需要が期待できる事業と市場環境の影響を受けやすい事業とで差がついています。

1Q→2Qの変化を見てみると制御機器事業や電子部品事業では、2Qでさらに悪化を見せています。

今後もこの2Qの低調な市況が継続する見通しだとしており、まだしばらくは業績の悪化が続くと考えられます。

また、制御機器事業の1Q比での2Qのエリア別売上を見ていくと最も落ち込んだのは中国ですが、全市場で落ち込んでいます。

中国での市況回復の遅れに加えて、半導体やEV投資の減速も影響しているようです。

そして、市場環境が悪化する中で、代理店在庫の滞留も起きているとしています。

そういった中で通期予想はに関しても減収で大幅減益を見込んでいます。

全市場で苦戦しており、滞留在庫も増加となっていますので業績の回復には時間がかかりそうです。

業績は悪化していますが、i-Automotionの採用顧客数は増加しており、ソリューション売上自体は前期比で99%と横ばいです。

そして中国以外の市場ではソリューション売上は増加していますし、採用顧客数は全市場で増加しています。

工場自動化のニーズは高まっていますので、ソリューション事業は堅調だという事ですね。

長期的な好影響が期待できるソリューション事業の拡大が続くかには注目です。

また、今後の見通しとしては本格的な回復は2024年以降だとしています。

半導体企業の動向を見ても市況改善は2024年の下期あたりを見込んでいますので、来年度の下期あたりから業績の改善が進んでいくのかに注目です。

という事で直近では減収で大幅減益と苦戦しています。

その要因は制御機器事業や電子部品事業での市場環境悪化による影響です。とくに悪影響が大きいのが中国ですが全市場で需要は悪化しており、苦戦が目立ちます。

代理店では滞留在庫が増加している状況でもありますので、業績の回復には時間がかかると考えられます。

一方で制御機器事業のソリューション関連の事業は堅調です。工場の自動化ニーズは底堅いですから、今後の好影響がある事を考えてもソリューション事業がしっかり成長していくかには注目です。

今後の見通しとしては2024年の下期あたりから市況の回復が考えられますので、そのあたりから業績の本格的な回復が進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?