【無料回】ミズノの決算から考える今後規模拡大はしない話と、ビジネスモデル転換の話

コンビニでカップラーメンの美味しい食べ方を模索して色々とトッピングを追加していった結果、美味しいけどラーメン店より高いラーメンのような何かを創り出すことに成功しています!!

さて、色々と世間を騒がせているオリンピックですが開催まであと少しとなったという事で、今知っておきたいスポーツ用品業界について取り上げています。

オリンピックでメダルを取って注目される選手が出てくれば、メーカーも盛り上がりますよね。

具体的には、スポーツウェアが中心のデサント、スポーツ用品メーカーでオリンピック競技でいえば競泳用の水着などに強みのあるミズノ

テニスやバトミントン用具が強いヨネックス、さらにスポーツ用品メーカーとしては世界最大手のナイキ

さらにランニングシューズの強いアシックス、そしてスポーツ用品店のゼビオやアルペンも取り上げていこうと思います。

そんな中で今回取り上げるのは美津濃株式会社です。Mizunoとして知られている企業です。

様々な分野でスポーツで商品を提供していますが、オリンピックでいえば競泳用水着などに強みのある企業です。

詳しくはこちら

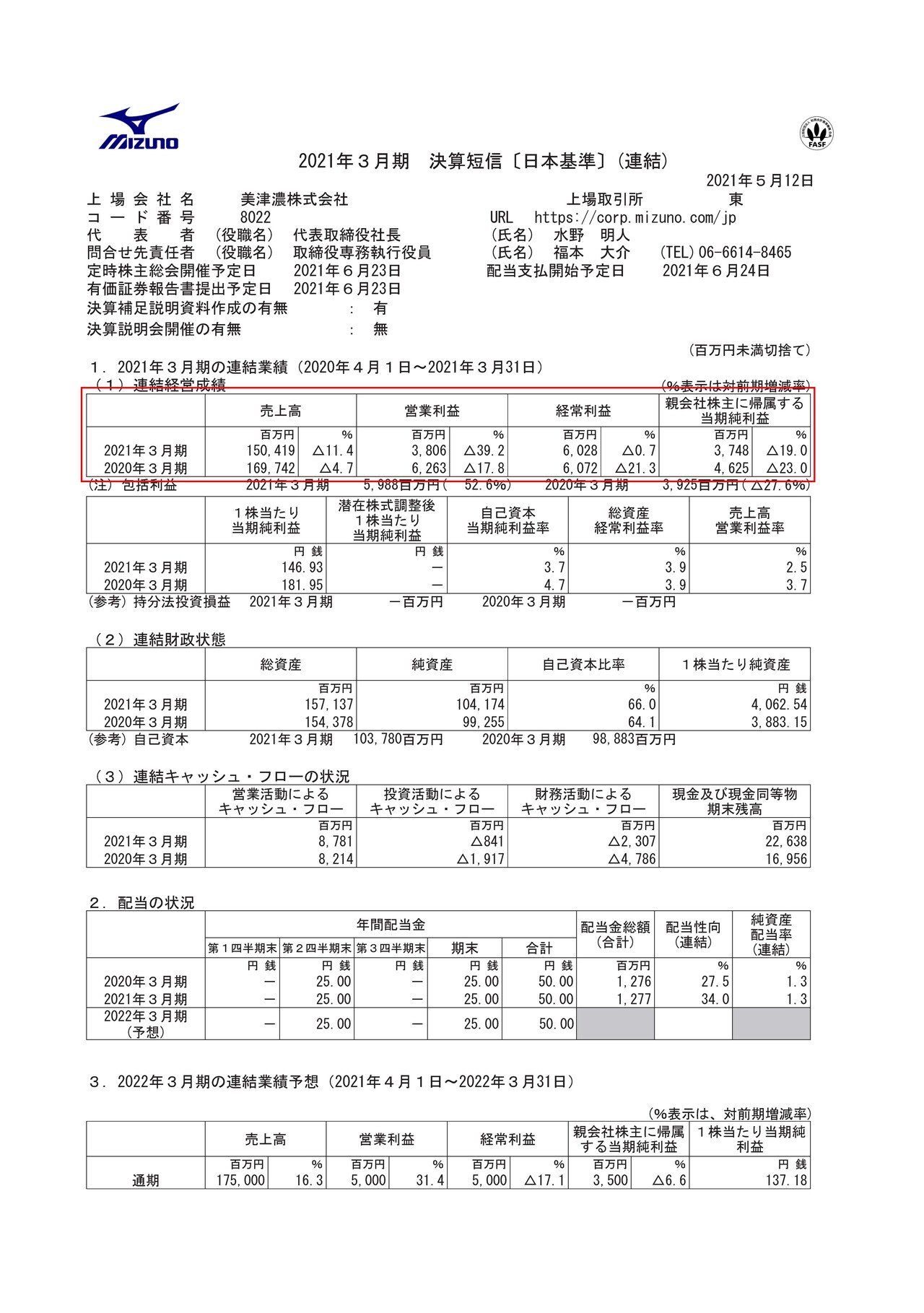

それでは早速ですが業績を見ていきましょう。

売上高は11.4%減の1504億円、営業利益は39.2%減の38億円、純利益は19%減の37.4億円と減収減益で苦しい状況となっています。

コロナの影響は全体的にあり、すべてのエリアで減収となったようです。

しかしそんな中でもゴルフに関しては健闘しており、日本ではマウスカバーが好調だったとしています。

とはいえ黒字は保てていますし、売上悪化の中で給与・賞与は2%減と人件費は削減していなかったようです。

削減に動いていたのは広告宣伝費で、こちらは24.8%減となっています。

人的コストは削減せず、人材の流出は避けていた事が分かります。

続いてもう少し詳しく業績を見ていきましょう。

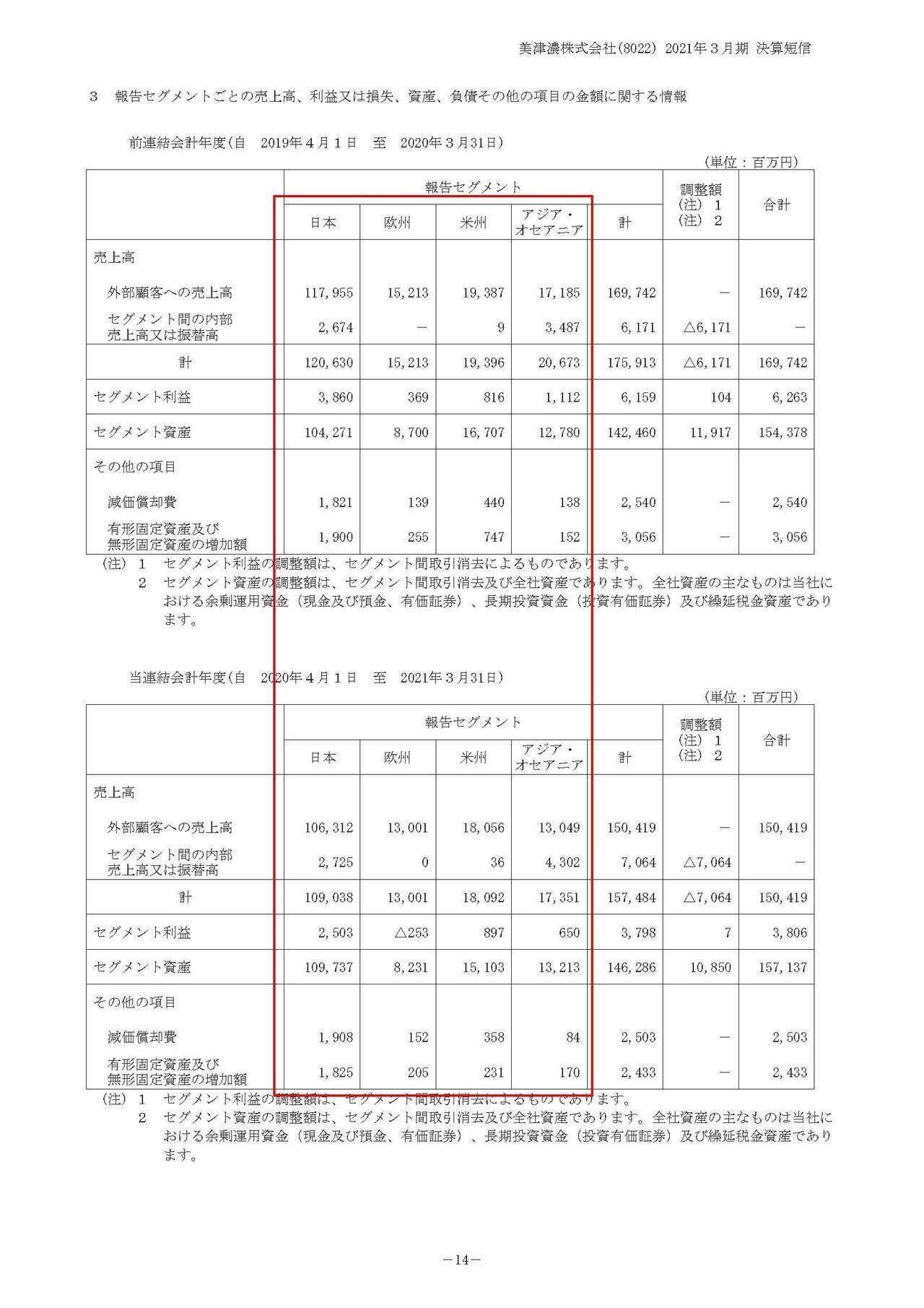

市場別の業績から見ていこうと思います。

各市場の業績の推移は

①日本:売上1063.1億円(9.9%減) 利益25億円(36.8%減)

②欧州:売上130億円(14.5%減) 利益3.6億円の黒字→2.5億円の赤字

③米州:売上180.5億円(6.9%減) 利益8.9億円(9.9%増)

④アジア・オセアニア:売上130.4億円(24.1%減) 利益6.5億円(41.5%減)

となっており、売り上げ面では各市場で減収となっており利益面ではアメリカを除いてすべての市場で悪化してしまっています。

また、売上の構成比では日本市場が70.6%を占めておりミズノは日本市場がメインの企業だとも分かります。

続いて商品ごとの売上の推移を見ていきましょう。

①フットウェア:売上404億円(18.7%減)

②アパレル:売上478億円(1.6%減)

③スポーツ用具(ラケットなど):売上353億円(9.7%減)

④サービス、その他:売上269億円(17.0%減)

となっており、すべての商品で業績悪化で、特にフットウェアの業績悪化が大きくアパレルの業績悪化は小さいです。

フットウェアに関しては、日本が主要市場という事で部活動の影響が大きいためだと考えられます。

大人はスポーツシューズを頻繁に買い替えませんが、部活動のプレーヤーは足のサイズも変わりますし、消耗も激しいので買換えサイクルが早いですよね。

なので部活動が一時停止になる中でシューズの消耗度が低く買換え需要が小さかったと考えられます。

続いて各市場と商品別の業績についてもう少し詳しく見ていきましょう。

まず主要市場の日本、2016からの業績の推移を見てみると、売上、利益ともに2017から下落傾向にあり近年は業績は悪化傾向だった事が分かります。

そして商品別の売上の推移を見てみると前年同期比で

シューズ:83%

アパレル:103%

スポーツ用具:86%

その他サービス:83%

となっておりアパレルは堅調だったもののそれ以外のスポーツ関連の用品は悪化していたようです。

アパレル好調の要因としてはコロナ対策のマウスカバーが好調だったとしています。

ミズノでは競泳用の水着に強みがある事を活かして、水着の伸縮性のある素材を活かしたマウスカバーを作っていますから、スポーツメーカーで素材開発に強みがあるという事で転用が効いたようですね。

スポーツ関連の商品に関しても、野球やゴルフといったアウトドアスポーツは下期以降は回復基調となり、対前年比を上回ったとしていますから今後は回復が期待できます。

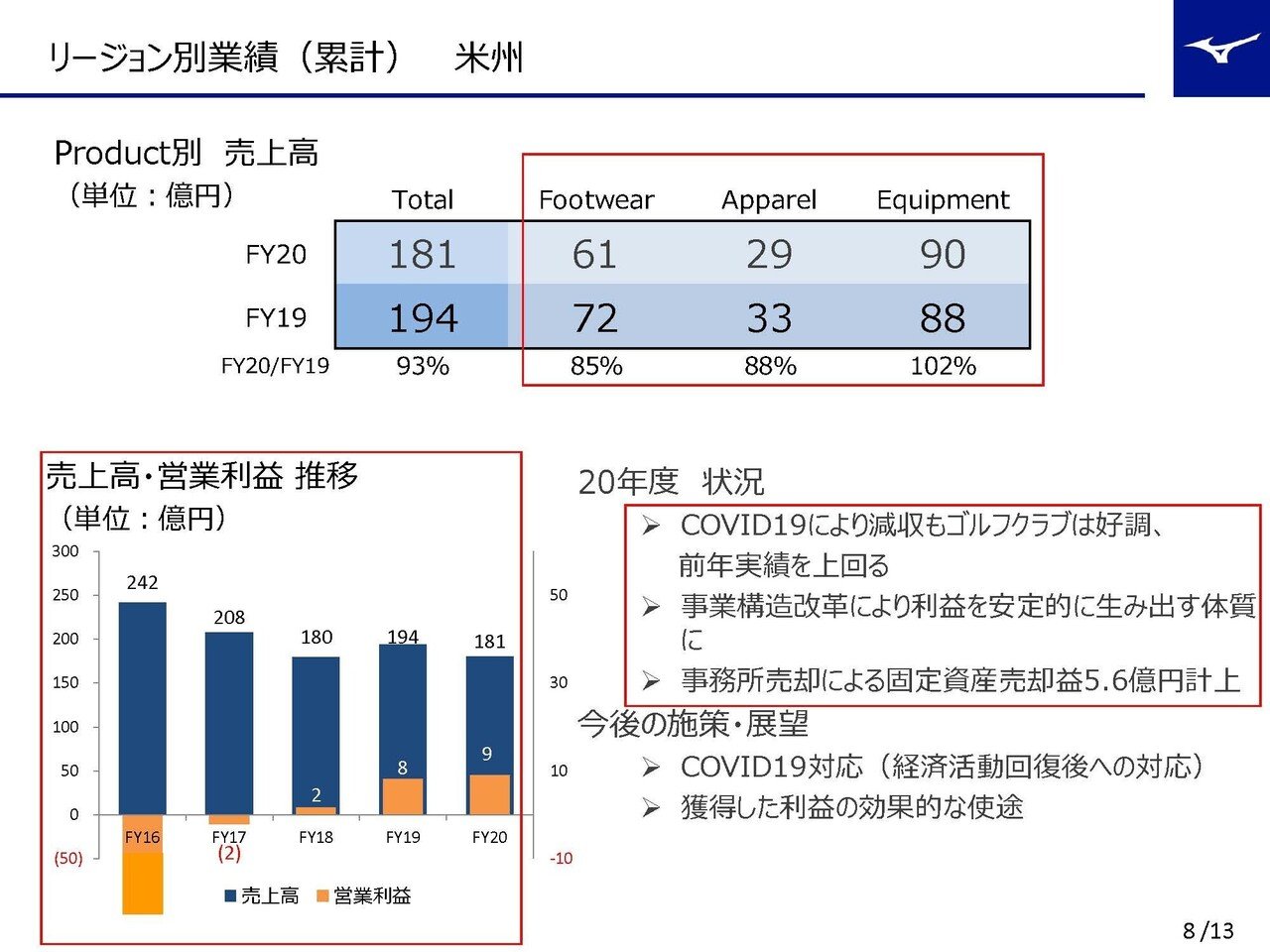

続いてアメリカ市場では、日本同様に近年は売上は減少傾向にあますが、一方で利益面では増加傾向にあります。

特に、今期に関してはここ5年間で最大の利益で9億円となっています。

これに関しては事務所売却によって5.6億円の利益があった事が大きな要因ですがそれを除いても黒字ですし、事業構造改革によって安定的に利益を生み出す体質になっているとの事で、売上規模の増加ではなく構造改革で利益率の増加へ動いていたようです。

コロナの影響がありつつも利益を出せる体質になっているので、今後に関しても利益が出せる水準は保てそうです。

また、アメリカでは前年同期比でシューズは85%、アパレルは88%と悪化する一方でスポーツ用具の売上が102%と成長しています。

その要因はゴルフクラブの好調のようです、アメリカではゴルフクラブの売上規模が大きかったことで業績が保たれていたという事ですね。

そして欧州市場でもアメリカに近い状況で近年の売上は伸び悩み、利益面では増加傾向にあります、欧州でも規模の拡大ではなく収益性の向上に動いていた事が分かります。

そして今期に関してはゴルフ用具が健闘したという状況も同様です。

ですが、スポーツ用具の売上は前期比96%、業績としても赤字転落とロックダウンなど厳しい制限が続く中でアメリカ市場よりも業績悪化は大きかったようです。

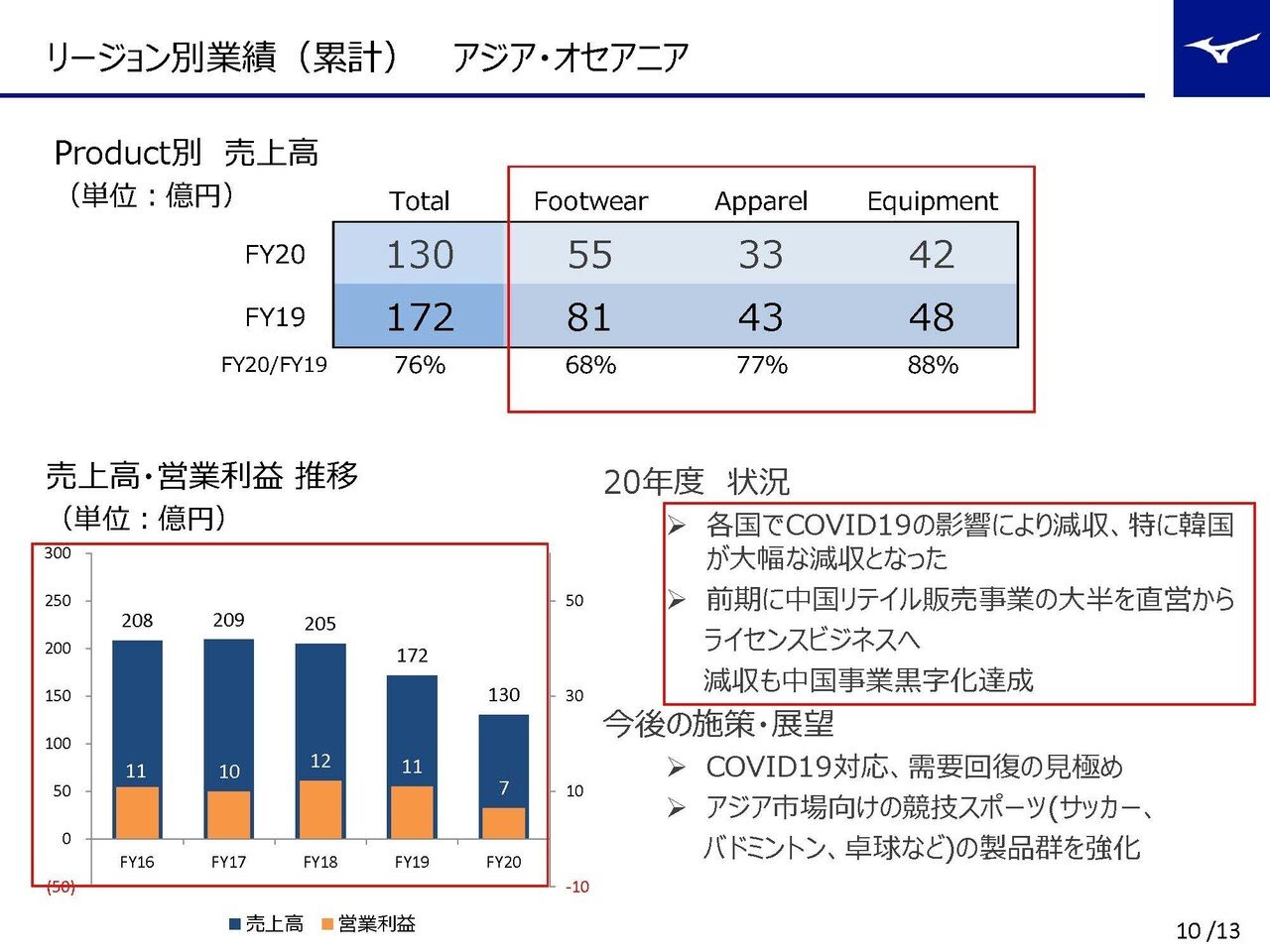

最後にアジアですが、この市場でも2016からは伸び悩んでいます。

そんな中で今期に関しては、韓国が大幅な減収としています。韓国ではコロナの影響に加えて不買運動の影響もありますから業績の悪化が大きかったのでしょう。

また、売り上げ面で見るとアジアが最も大きな悪化となっていますが利益面では7億円の黒字と健闘しています。

ではその要因は何なのかというと、中国事業の大半を直営からライセンスビジネスに転換した影響で、それによって減収となったものの中国事業は黒字化したようです。

アジアでは韓国での不買運動の懸念が残るものの、中国ではライセンスビジネスへの転換で黒字化と収益性の向上は期待が出来ます。

全市場を通じて売上は伸び悩む中で収益性の向上に動いている事が見えてきます。

そんな中で、ROEやROAといった収益を得る効率性を測る指標を重視している事が分かります。

語弊を恐れずめちゃくちゃざっくり言うと、100億円使って10億円稼ぐビジネスと50億円使って10億円稼ぐビジネスなら、効率的なのは50億で10億稼ぐビジネスだよねみたいな感じで、元手や使うお金や資産を減らして効率よく稼ごうよって話をしているわけです。

会社の方針としても規模の拡大ではなく収益性重視に動くという事で、今後もこれから売上が大きく伸びていくという事はなさそうです。

実際に各市場ともここ2~3年は収益性は向上していますし、中国ではライセンスビジネスへの転換など資産を圧縮して展開を進めています。

こういった流れを加速させるという事で、韓国や欧州、米州などでもライセンスビジネスへの転換を進める可能性は十分にありそうです。

特に不買運動もあり見通しの立ちにくい韓国市場は可能性が高いのではないかと考えています。

また、財務状況を見てみると現預金や売掛金などの手元資金は579億円ほどあり、比較的早期に資金化すると考えられる在庫も326億円ほどあります。

一方で流動負債は361億円と財務的な余力は大きいです。

ROAやROE、特にROEを向上させる1つの方法に自己株の取得があります。

業績が想定通りの回復とならなければ、ROAやROE目標の達成のために自己株の取得に動く可能性も高そうです。

という事でミズノでは、ここ近年は売上は各市場で伸び悩んでおり、そんな中でROAやROE重視の経営を進めるという事で、売上の再拡大ではなく収益性の向上に動いていました。

そんな中で実際に収益性は向上していたという事もありコロナで業績は悪化しつつも黒字を保てたという状況だったようです。

特に中国市場ではライセンスビジネスへの移行が進んでおり、資産を圧縮しながらROAやROEを高めつつ黒字化を果たしています。

そういった取り組みも進んでいますし、今後は市場が回復する中で売上は大きく伸びませんが利益面では成長すると予測します!!

今後の展開では韓国市場のライセンスビジネスへの転換、自己株取得などの動きがあるのではないかという事も予測します。

この記事が気に入ったらサポートをしてみませんか?