コナカの決算から考える黒字化の見通しは達成が難しそうな話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社コナカです、紳士服のコナカとして有名な企業ですね、最近ではサマンサタバサなどを子会社化した事でも話題となった企業です。

こんなニュースがありました。

コナカ---急伸、今期の黒字転換・増配見通しを好感

コナカ<7494>は急伸。前引け後に20年9月期の決算を発表、営業損益は49.4億円で前年同期比50億円の損益悪化、第3四半期累計の18.7億円から一段と赤字幅は拡大している。一方、21年9月期は5.4億円の黒字に転じる見通しとしているほか、年間配当金も10円増配となる20円の計画としている。営業赤字継続との懸念もあっただけに、黒字転換見通しを受けて安心感が先行する展開になっているようだ。

どうやらコナカは、業績は悪化したものの黒字転換となる見通しを発表した事で大きく株価が上昇したようです。

紳士服業界といえば、新型コロナの影響を大きく受けていますし、市場自体も縮小傾向にあるなかなか厳しい業界ですが、黒字の見通しとなったコナカは本当に黒字化できるのか今後はどうなるのかについて考えていきましょう。

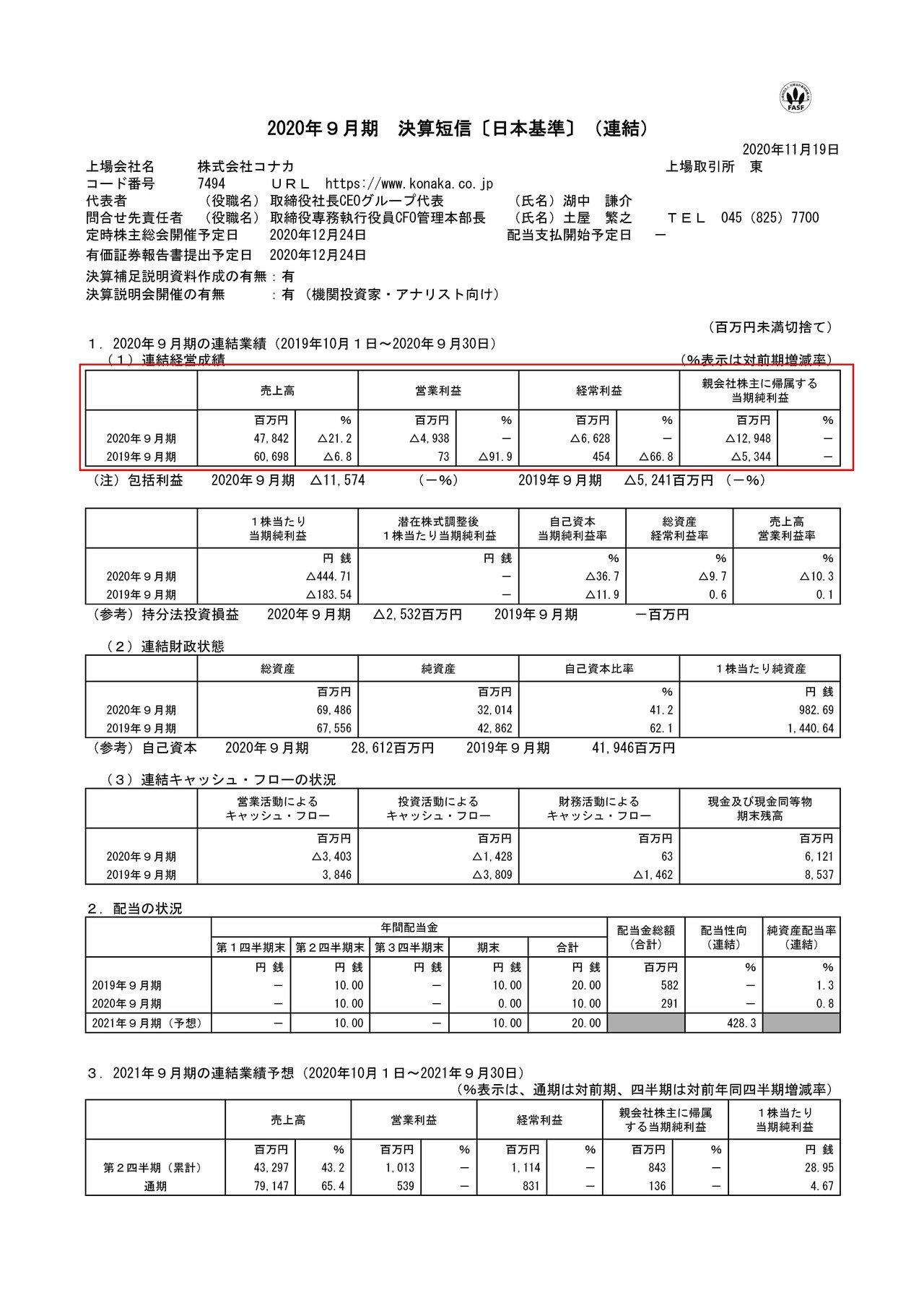

それでは早速こちらの資料をご覧ください。

売上高は21.2%減の478億円、営業利益は7300万円の黒字→49.3億円の赤字、純利益は53.4億円の赤字→129.4億円の赤字となっており大幅な減収で赤字転落となっている事が分かります。

やはり今期に関してみると、新型コロナの影響もありかなり業績が悪化しているようです。

続いてもう少し詳しく内訳を見ていきましょう。

コナカの事業セグメントは①ファッション事業②フードサービス事業③教育事業と3つある事が分かります。

それぞれの事業の業績の推移は

①ファッション事業:売上452.8億円(22.1%減) 利益8500万円の黒字→49.4億円の赤字

②フードサービス事業:売上18.1億円(1.7%減) 利益0.3億円の赤字→0.9億円の黒字

③教育事業:売上7.4億円(1.1%減) 利益0.1億円の黒字→0.8億円の赤字

となっており、大きく業績が悪化しているのはファッション事業だけなのですがそのファッション事業の売上げは全事業の95%を占めるような事業となっているために、それに合わせて業績が大幅に悪化してしまったようですね。

なので今回はファッション事業ni絞ってみていきましょう。

また、そんな大半を占めているファッション事業ですが利益面では前期の時点で売上580億円に対して、利益が8500万円となっており利益率で言うと0.15%という非常に利益率の低い事業となっていたことが分かりますね。

やはり紳士服はビジネスシーンでのカジュアル化や、ユニクロなどがセミオーダーのようなスーツを格安で提供し始めていたりと市場の悪化が起きてしまっていましたから、それに合わせて業績が悪化していたようです。

また、そういった市場の変化に対応するためにも同業他社のAOKIでは快活クラブなどを展開したり、青山商事ではアメリカンイーグルやリーバイスなどのカジュアルファッションに手を広げていたわけです。

そんな中でコナカが同業他社から少し遅れて、2019年に手を伸ばしていたのがサマンサタバサです。

2019年に業績低迷中のサマンサタバサを関連会社化しています。

しかしその出資はといえば厳しい状況になっています。

当然サマンサタバサも新型コロナの影響を受けていたわけで、業績は悪化し債務超過となってしまっていました。

そしてその債務超過を解消するためにも、コナカはサマンサタバサを子会社化している事が分かりますね。

という事はサマンサタバサの業績の影響も大きく受ける事になりますので、そちらの業績にも注目です。

それでは続いては業績がどうしてこのような推移となったのかについて見ていきましょう。

やはりその要因として挙げているのは新型コロナで、店舗の臨時休業や時短営業、外出自粛の要請による消費行動の減退などが起きたとしており、その結果として下期(2020年4~9月)では前年同期比で42.7%減になったとしています。

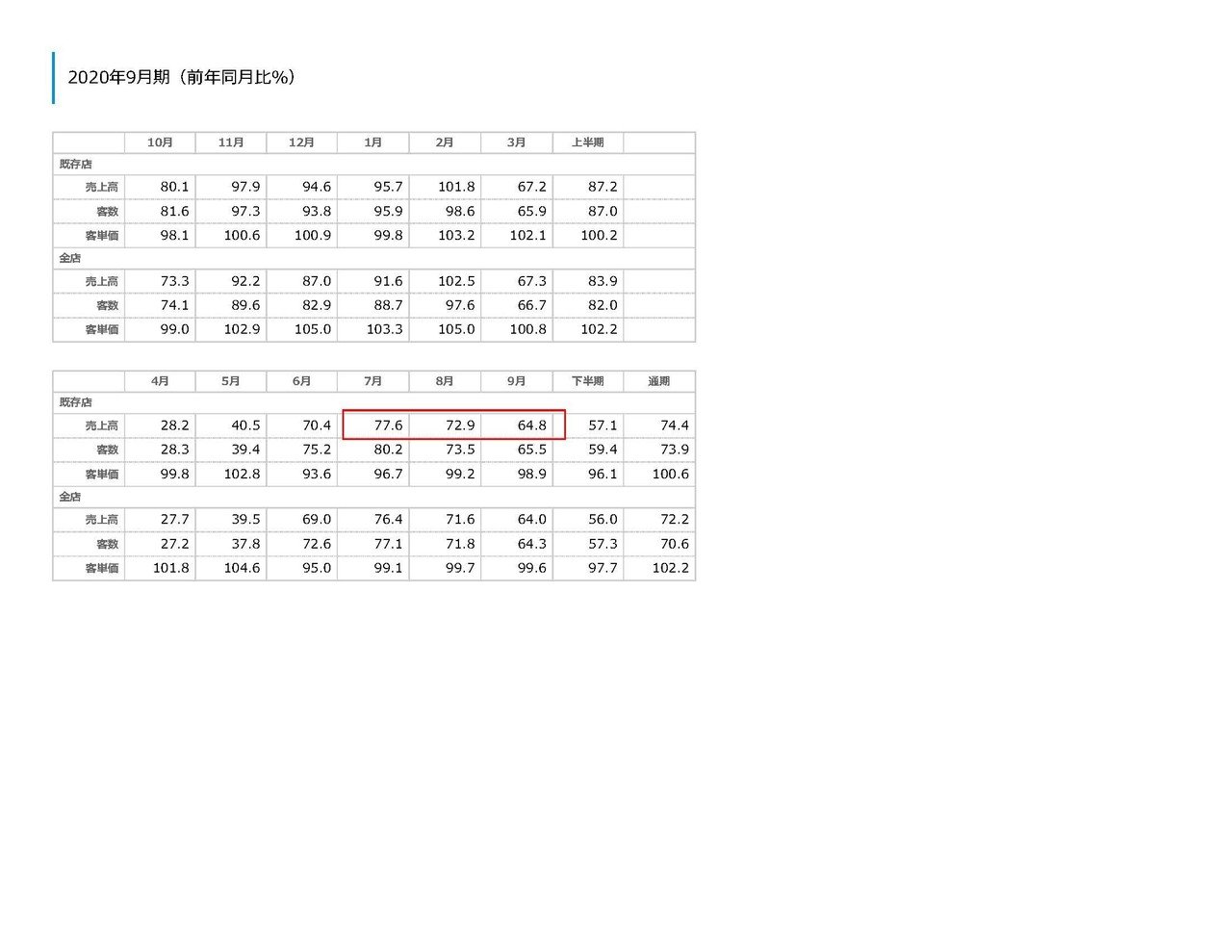

月次の売上を見てみると、自粛明けとなった7~9月あたりの業績を見てみても前年同期比で70%前後の回復ですから業績の低迷が続いている事が分かりますね。

消費の減退もそうですし、テレワーク化なども進みました。

4~5月あたりは特にスーツを着る機会が減っていたでしょうから言い換えれば、スーツの消耗度合いが低かったという事で買い換えの需要が後ろにズレたなんてことも考えられますね。

また、業績悪化の要因は実は新型コロナだけではなく、大型の台風が多かった事や、昨年の冬といえば暖冬でしたからその影響も受けたとしています。

自然災害が大型化していく中で、アパレル業界の抱えているリスクが大きくなりつつある事がわかると思います。

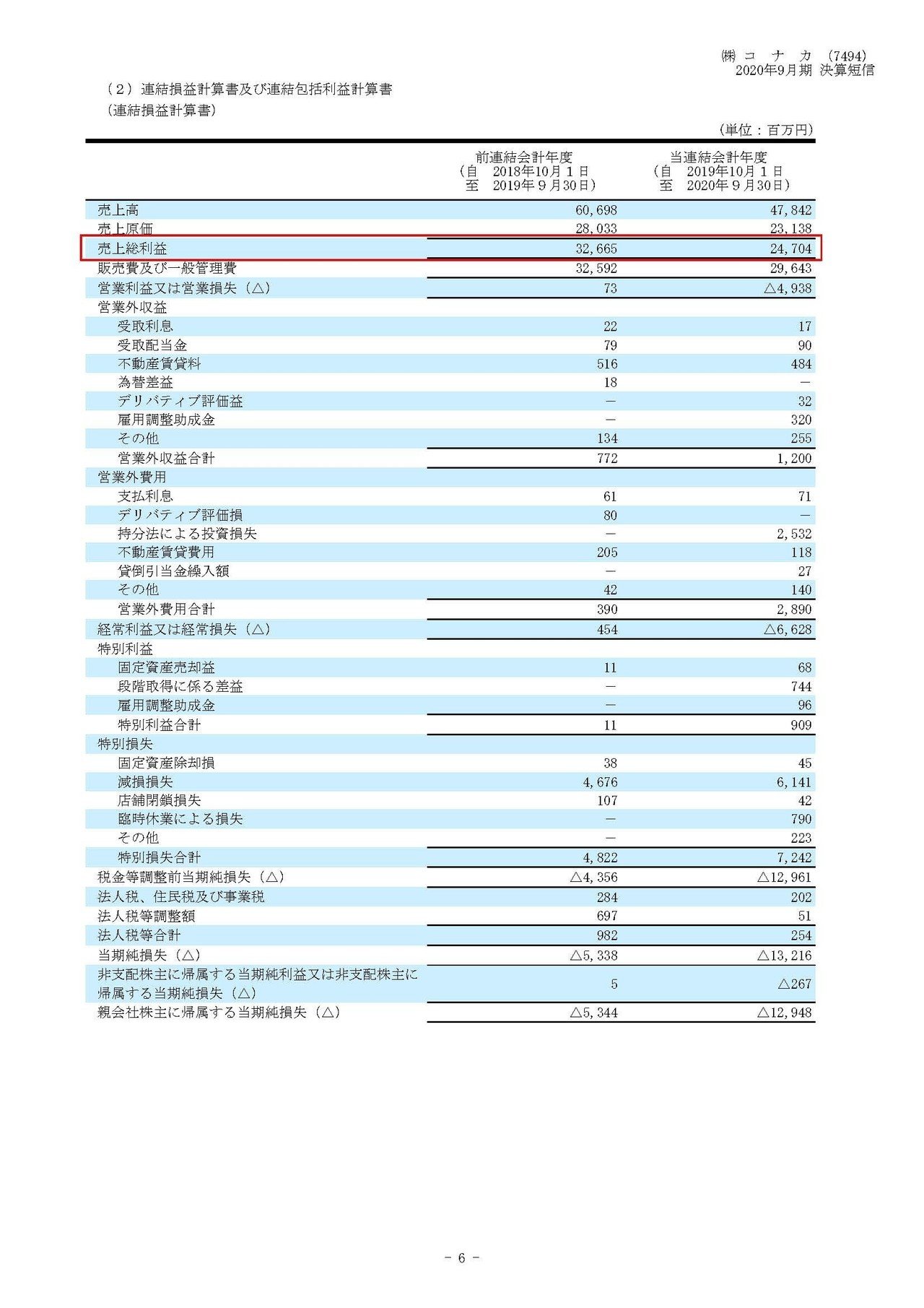

続いてこちらの資料をご覧ください。

コナカの売上総利益率を計算してみると、前期は53.8%だったところから今期は51.6%まで下落してしまっている事が分かります。

また商品および製品(在庫)は170億円→201億円へと大幅に増加している事が分かります。

つまり考えられるのは、販売不振の影響で過剰在庫となり値引き販売を行って利益率が悪化しているケースですね。

さらに昨年は暖冬の影響がありましたので冬物の在庫もまだまだ残っている可能性があります。

となるとこれから冬物を売っていく中で、値引き販売によってさらなる利益率の悪化が起きて業績悪化の可能性もありそうですね。

そんな厳しい状況の続いているコナカなのですが財務状況は大丈夫なのでしょうか?

現預金や売上債権などの手元資金は86.3億円、流動資産全体では310億円ほどある事が分かります。

先ほど見たように在庫が201億円ですから、2/3程が在庫で占められているという事ですね。

一方で流動負債は242億円となっており、その中でも借入金が167億円ほどありかなり大きな割合を占めている事が分かります。

短期的にはそこまで厳しい財務状況だという訳ではなさそうですが、流動資産の大半が在庫ですのでそれがしっかり掃けて、借入を返済していく必要があるという状況なんですね。

「それじゃあ現状どうなってるの?」ってところを見ていきましょう。

直近の10月では前期比92.4%まで回復している事が分かりますね、ですがこれにはからくりがあります。

実は2019年10月の業績が2018年10月と比べて80%まで大きく下落しています、これはもちろん消費増税により9月の売上が増加した事による反動減です。

つまり前期比で見ると大幅に売上が回復していますが、実質的には80%×92%=73%という事で9月などと比較しても業績の回復は見られていないという事ですね。

という事は過剰在庫を掃けれていない状況が続いているという事で、新しい仕入れをある程度抑制して過剰在庫を掃けていくという事も必要になりそうです。

そうなると考えられるのは先ほども言ったような、値引き販売による利益率の悪化という事になります。

となると今回は黒字回復の見通しとのことですが、通常の状態であった前期の時点でファッション事業の利益が7200万円ほどと小さかった事から考えても赤字が続く可能性が高そうですよね。

という事で業績の下方修正、赤字の継続を予測します!!

この記事が気に入ったらサポートをしてみませんか?