東芝の決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社東芝です。

早速ですがこんなニュースがありました。

東芝、20年3月期 3年ぶり最終赤字1146億円

東芝は5日、2020年3月期の連結最終損益(米国会計基準)が1146億円の赤字(19年3月期は1兆132億円の黒字)だったと発表した。最終赤字は17年3月期以来3年ぶり。米国の液化天然ガス(LNG)事業の売却損が響いた。21年3月期は新型コロナウイルスの感染が広がる影響を受け、今後は採算の良いインフラ設備の保守サービスに力を入れる。

前期に最終赤字に転落した理由は主に2つ。米国内でLNG開発事業の権益を持っていたが、昨年9月にエネルギー大手の仏トタルに売却して約900億円の営業外損失を計上した。

もう1つは半導体事業だ。40%出資して持ち分法対象のキオクシアホールディングス(HD)が1667億円の最終赤字だった。データセンター投資に伴う需要が一服したうえ、主力のメモリーも販売が低迷した。

どうやら東芝は1146億円にもなる大幅な最終赤字となってしまったようです。

今回は、そんな大きな最終赤字を計上してしまった東芝の今後について考えていきましょう。

それではまずこちらの資料をご覧ください。

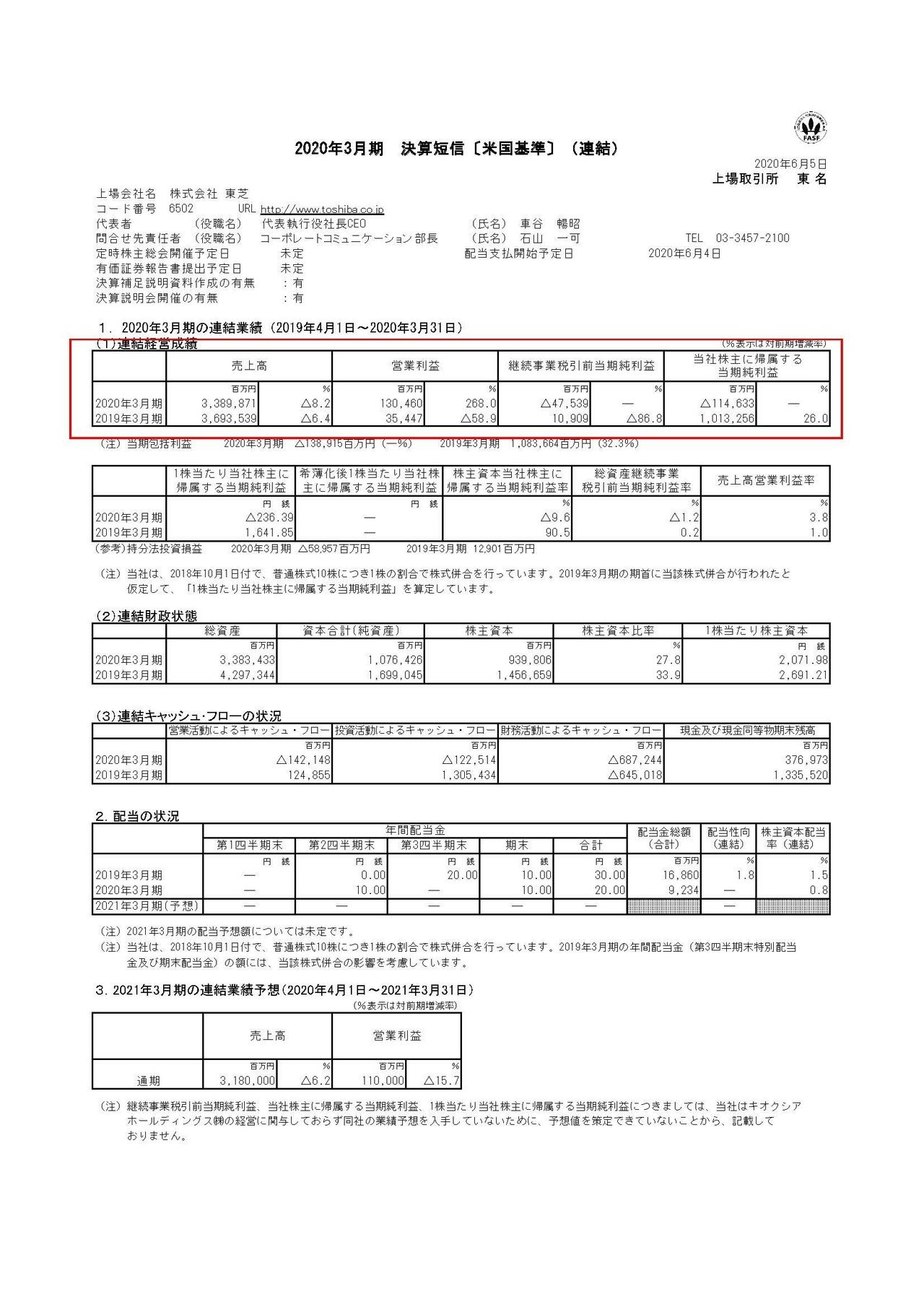

売上高は8.2%減の3兆3898億円、営業利益は268%増の1304億円、純利益は1146億円の赤字となっている事が分かります。

売上と純利益こそ減少していますが、営業利益は大幅な増加をしており事業では稼げる体質になっている事が分かりますね。

それではなぜ営業利益は増加したのにも関わらず、大きな最終赤字となってしまったのでしょうか。

当初のニュースにもありましたがその理由はLNG(液化天然ガス)事業の譲渡損失と、キオキクシアHDの業績の悪化だという事が分かります。

実はLNG事業に関しては東芝は高値掴みをしてしまった事から、数千億円単位で損失が出る可能性のある大きなリスク要因としてとらえられていました。

なので今回900億円ほどで損失を確定させることが出来たことは、市場ではむしろポジティブな評価を受けています。

キオクシアHDは旧東芝メモリという東芝の稼ぎ頭だった半導体事業です。

債務超過により上場廃止の危機になった東芝は、虎の子の東芝メモリの株式を60%ほど売却することで難を逃れたという経緯があります。

2020年3月期に関しては、半導体業界全体が不振だったという事でキオクシアも667億円ほどの赤字となったようです。

またキオクシアが作っているのはNANDというタイプのフラッシュメモリで、NANDフラッシュメモリ市場は世代交代の時期ということで2020年に20%成長という予測もあり、新型コロナによる需要減を考えても2020年期は好調であることが考えられます。

つまり今回減益となった要因は、両方ともそれほど新しいリスクが発生したものではないと分かりますね。

続いては営業利益が大きく伸びた要因を見ていきましょう。

その他を除き6つある事業部門の中で、リテール&プリンティングソリューションという複合機(コピー機)などを扱う事業は減益となっている事が分かります。

複合機はペーパレスがより一層進むでしょうし、市場自体が縮小傾向ですから今後も厳しそうですね。

とはいえ6つの事業の内、5つは増益となっておりエネルギーソリューション事業、デバイス&ストレージソリューション事業に関しては、売上高が減少しながらも増益を達成している事が分かります。

この資料にもあるように、構造改革などの多くの施策がうまくいっていると考えられますね。

債務超過によって上場廃止の危機になった際に、東芝の大株主には外資系の投資ファンドがかなり入ってきました。

そうした事もこれだけ早く様々な施策をできた要因なのかもしれませんね。

東芝の未来!!

こちらの資料をご覧ください。

これからの東芝はインフラサービスを提供する、インフラサービスカンパニーを目指すと発表しています。

それはなぜかというと、インフラ中心であるためにサービス期間が長いことを理由としています。

発電所などのプラント(工場)建設では、実は建設そのものよりも、その後の保守・点検・機器更新などで長期的に利益を得ている企業は多くあり、そういった企業の方が業績が良かったりします。

建設に携わるのはあくまで、保守・点検・更新作業のためという事ですね。

インフラサービスは5~7%の安定成長が望める事業だとしています、東芝としてはこうした市場の中で安定して長期的に収益を得られる基盤を作りたいというのが当面の狙いなのでしょう。

不正会計問題に始まり、大きく信頼感を落としてしまいましたから一般のお客さんと直接やり取りをするような、白物家電などのビジネスはなかなか厳しいはずですので、こういった事業を安定的に伸ばしていくと判断ですね。

しかし国内は人口減少の中でスマートシティ構想などが各地で立ち上がり、TOYOTAもWovenCityなどの街づくりを始めたりと、インフラの形も姿を変えていく可能性もあります。

また、安定成長とはいえ大きな成長が望める市場でもないので重要になるのは次の新規事業をどうするかでしょう。

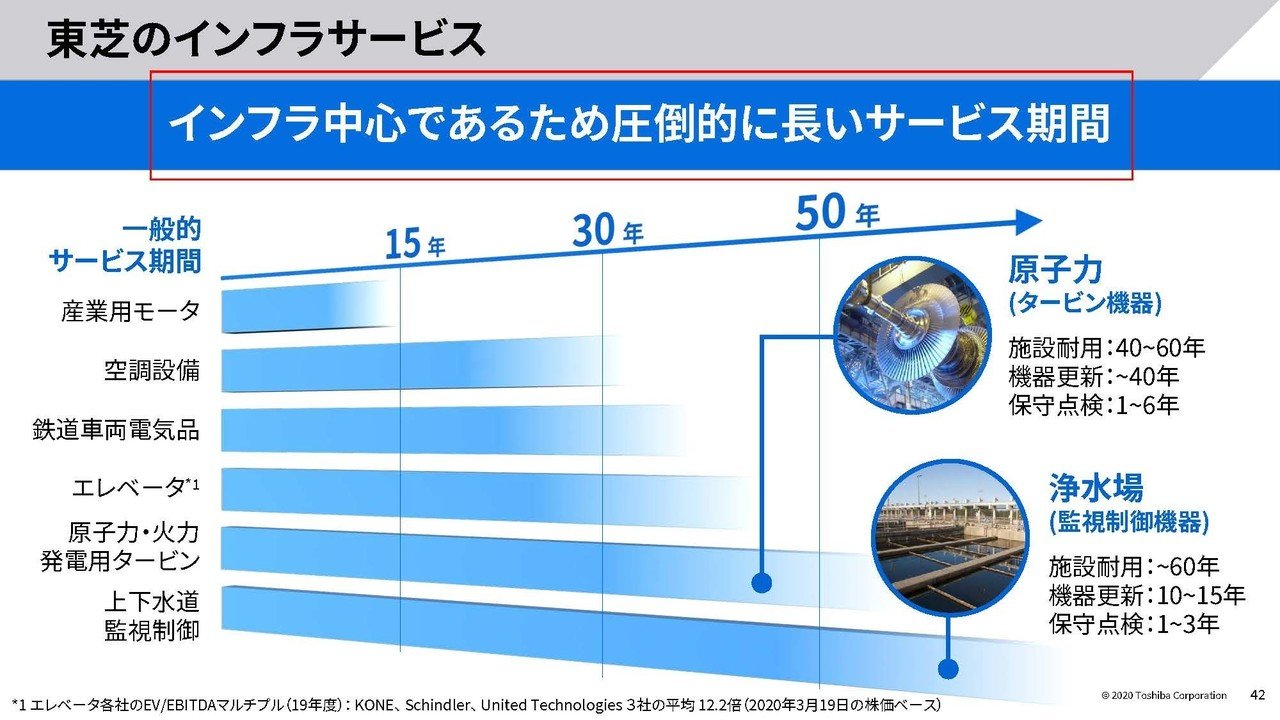

東芝は新規分野としていくつか取り上げていましたが、その中に量子暗号もあります。

既存の暗号化技術は、古典コンピュータ(量子コンピュータじゃない普通のコンピュータ)だた計算に時間のかかる因数分解をもとに作られているものが多いのですが、これが量子コンピュータになると総当り的ではなく1度の計算で並列的に解けるようになるため、効力が薄くなるといわれています。

そのために、解読不能と考えられている量子暗号は成長分野であり、東芝の研究は世界でも非常に進んでいますので可能性があると思います。

インフラ事業で長期的に安定収益を、あげられる可能性が高いためその収益を新規分野へ投資する事が出来ますので、新規分野が伸びてくると面白いですね。

という事で東芝は、キオクシアとLNG事業売却で赤字となっているがそれは大きな問題はなく、様々な施策を通じて既存事業の収益性は上がっている。

そしてそれは長期的に安定収益が狙える、という事でしばらくの間は堅調な業績が続くことを予測します!!

今後はさらなる飛躍のために、量子暗号などの新規分野をどれだけ成長させていけるかに注目です。

この記事が気に入ったらサポートをしてみませんか?