トヨタ自動車【7203】グループで不正が発覚するも過去最高益を見込める理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはトヨタ自動車株式会社です。

世界最大の販売台数をもつ自動車メーカーです。

直近では豊田自動織機のエンジン検査不正によって出荷停止が起きていたり、傘下のダイハツや以前には日野自動車でも不正が発覚しており話題になっていたりもします。

そういった影響も考えられるトヨタがどのような状況なのか見ていきましょう。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメントは①自動車②金融③その他の3つとなっています。

それぞれの事業ごとの売上と(利益)の構成は以下の通りです。

①自動車:90.9% (80.1%)

②金融:7.5% (16.1%)

③その他:1.6% (3.8%)

売上・利益ともに自動車事業が主力です。

トヨタの自動車事業も多岐に渡りますが、やはり自動車の製造・販売が主力です。

金融事業も利益面では16.1%を占めており比較的大きな規模をもっています。

金融事業も多岐に渡りますが、やはり規模が大きいのは自動車ローンです。

自動車ローンは複数年で組みますので、一定程度業績の安定が期待できます。

とはいえ自動車ローンも当然自動車の販売に比例します。

なので自動車の製造販売が最も重要だという事は間違いありません。

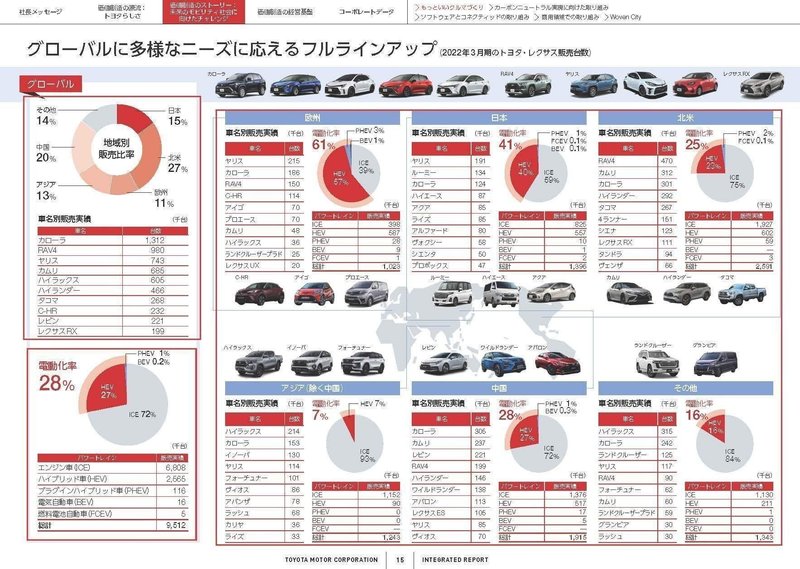

ちなみに販売台数を見てみると、2023年3月期のグループの総販売台数1055.8万台に対して、トヨタ・レクサスが961.0万台となっており大半を占めています。

日野自動車やダイハツなどの子会社もありますが、やはりトヨタやレクサスの販売に業績が左右されやすいという事ですね。

続いて所在地別の売上構成を見ていくと以下の通りです。

①日本:24.6%

②北米:36.4%

③欧州:11.0%

④アジア:19.0%

⑤その他:9.0%

北米の比率が最も高く、それに次いで日本やアジアとなっていますが、各市場で分散した構成でグローバルでの自動車需要に業績が左右されやすい事が分かります。

また、所在地別の生産台数と(販売台数)の構成を見てみると以下の通りです。

①日本:43.6% (23.5%)

②北米:20.3% (27.3%)

③欧州:8.9% (11.7%)

④アジア:21.4% (19.8%)

⑤その他の地域:5.8% (17.7%)

生産台数では日本が4割以上となっており日本での生産が中心です。

一方で販売面での日本比率は23.5%ほどです。

自動車メーカーの中でもトヨタは日本生産の規模が大きい企業となっており、輸出企業としての側面が強い事が分かります。

輸出企業の側面が強い事もあり、為替が業績に与える影響も大きいです。

時事通信によると、1円円安になった際の営業利益への影響は以下の通りです。

ドル:500億円

ユーロ:100億円

円安が続く現状を考えると為替面からの好影響が期待できる事が分かります。

続いて、2023年3月期の業績を見ていくと営業利益が2兆7250億円に対して税引き前利益が3兆6687億円と大きいです。

これには「持分法による投資損益」という営業外利益が6430億円ある事が大きく影響しています。

持分法による投資損益が何なのかというと、個別の事情によりますので必ずしもではありませんが、20%以上50%以下の株式を保有していて強い影響力を持っている企業の利益を、その比率に応じて計上するというものです。

例えば30%の株式を持っている企業が1000億円の利益を出した際には300億円の利益を計上するということです。

トヨタの持分法適用会社にはSUBARUがありますし、トヨタグループではデンソー、アイシンや豊田通商などもあります、それ以外でも多数あり規模が大きいです。

また、持分法による投資損益で規模が大きいものには中国事業もあり、2023年3月期の持分法による投資損益6430億円の内3050億円を占めています。

中国市場ではその規制上の理由から、合弁会社を作って事業を展開する事が多いです。

中国市場のトヨタ・レクサスの販売台数は187.6万台で全体の19.5%ほどを占める主力市場の1つですから、持分法による投資損益も規模が大きくなります。

2023年3月期時点では中国市場からの利益、計4995億円のうち持分法による投資損益が3050億円となっています。

持分法による投資損益が大きくなりやすい企業ですから、業績を見る際にはそれを含めた純利益が重要だという事ですね。

ちなみに2023年3月期では、中国市場事業は前期比で減益となっています。

現在の中国の自動車市場では自国のEVメーカーが大きくシェアを拡大させており、外国企業は総じて苦戦傾向にあります。

さらに、経済も停滞傾向となっており、中国の市場環境は悪化していますので今後も苦戦が続く事が考えられます。

純利益面が悪化しやすいという事ですので、その点には注意が必要です。

さて、ざっくりとですが事業内容が分かったところで、続いて近年の業績の推移を見ていきましょう。

まず、売上の推移を見ていくとコロナ禍では一時的な悪化を見せたものの回復が続き売上はコロナ以前を大きく上回る水準まで拡大しています。

利益面の推移を見ても、コロナ禍で2021年3月期は悪化したもののそこから2022年3月期には急回復し、2023年3月期は前期比では減益となっているもののコロナ以前を上回る水準で好調です。

ここ2年ほどの業績は好調だと分かります。

好調だった2022年3月期の営業利益の変動要因を見てみましょう。

資材高騰の影響が▲6400億円や経費の増加▲2200億円などコスト増加の影響を受けていますが、為替の影響+6100億円や原価改善の取り組みの影響+2800億円、販売台数の増加など営業面の努力+8600億円と好影響が大きく増益となっています。

資材高騰や経費増加など、コスト増加の影響は受けていますが、円安や販売面の拡大、原価改善の取り組みなどでそれを打ち返し好調です。

続いて高水準の利益は維持しているものの、前期比では減益となっていた2023年3月期の営業利益の変動要因を見ていきます。

円安の影響が大きく+1兆2800億円、その他にも原価改善の取り組みが+2550億円、営業面の努力による影響が+6800億円など好影響もありますが、資材高騰の影響が▲1兆5450億円となり、経費増加も▲5250億円などコスト増加の影響が大きく減益となっています。

その他にも、為替のヘッジ取引もしていますので円安が大きく進む中でスワップ等の評価損は▲2292億円となっていたり、ロシアの生産終了による影響が▲995億円などもありました。

円安の影響含め、市況の変化による影響を除くと営業利益は前期比で▲1兆1350億円になったとしています。

もちろん資材高騰や経費増加にも円安が関連していますので、その分は割り引いて考えなければいけませんが、円安の好影響など市況変化の影響を除くと事業は苦戦傾向だったことが分かります。

ここ2年ほどでは、資材高騰や経費増加の影響を受けており、2022年3月期はそれを大きく打ち返し好調だったものの、2023年3月期ではそれを打ち返しきれずに減益だっという事ですね。

2024年3月期は半導体不足で悪化していた生産が回復していますので、販売面からの好影響が想定されます。

原価低減の取り組みを進めていますから、その取り組みも含め円安の影響を除いて業績をどれだけ改善していけるかに注目です。

さて、近年の業績は好調なトヨタですが今後のかじ取りは非常に難しい状況にいます。

各国でエンジン車への規制の動きもあり、今後はほぼ確実に電気自動車化が進むと考えられます。

現在のトヨタは電気自動車においてはエンジン車ほどの存在感を見せられておらず、2022年3月期時点でもトヨタの販売した自動車の電動化率は28%にとどまっています。

電気自動車では、エンジン車に比べて自動車を作る難易度が下がりますので、今後も完成車メーカーが増えていく事が想定され、競合環境の悪化が進むことが想定されます。

さらに、電気自動車化が進むと、必要な部品点数も少なくなりますし日本の部品メーカーの強みであるすり合わせの技術も生かせなくなりますので、今後は部品メーカーなど、国内の自動車産業では苦しい状況になる企業が増えていくと考えられます。

ですが、日本という国にとって自動車産業は大きな規模を持っており、サプライチェーンも膨大で関係人口も多いです。

特にトヨタは日本生産の規模が自動車メーカーの中でも大きいですから、そのサプライチェーンは日本という国にとっても重要です。

そういった中で、単純に電気自動車化に舵を切れる状況ではなく、非常に判断の難しい状況にいる事は想像がつくと思います。

実際に近年はトヨタ側からも危機感を持った発言がたびたび聞かれるようになっており、非常に難しい状況の中で今後どのような変化が進んでいくのかには注目です。

という事でトヨタは多様な事業を展開していますが、やはり自動車事業が主力の企業です。

自動車は日本生産の比率が高く、輸出企業としての側面が強い企業で為替の影響が大きい企業となっています。

円安が続く現状では好影響が期待できます。

近年は堅調な業績ですが、資材高騰や経費増加の影響は受けており2023年3月期ではその悪影響を打ち返せておらず、円安の好影響を除くと事業は苦戦しています。

2024年3月期では半導体不足が解消した事で生産面が改善していますから、それに伴って販売台数の増加は期待できますから、その影響と収益性改善の取り組みによってコスト増加の影響をどれだけ打ち返していけるかが注目の状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:34兆227億円(+23.9%)

営業利益:4兆2402億円(+102.1%)

純利益:3兆9472億円(+107.9%)

大幅な増収増益で非常に好調となっています。

通期の見通しも上方修正しており、営業利益は日本企業最高の4兆9000億円、純利益は4兆5000億円という大きな利益を見込み非常に好調な事が分かります。

営業利益の変動要因を見てみると、営業面の努力による影響が+1兆9900億円となっており内訳を見てみると台数・構成による影響が+1兆550億円となっています。新車生産も回復した事で販売面の好影響が非常に大きかったという事ですね。

実際に販売台数を見てみると、+729万5千台で前期比+12.4%となっています。

さらに円安の影響も3800億円ほどありました、原価高騰の影響は▲3700億円ほどあったものの、原価改善の取り組みによる好影響が+3050億円あり、原価高騰の影響は小さく済んでいます。

販売面の好調や原価改善の取り組み、さらに円安の影響もあり好調だったという事ですね。

円安も続いていますし、今後も好調が期待できます。

そういった好調の中で先ほど見たように、上方修正を行っていますが販売台数の見通しに関しては15万台の下方修正をしています。

豊田自動織機の不正発覚による、出荷停止などの影響も考えられますが生産台数に関しては前回の見通し通りの想定となっています。

内訳を見てみるとトヨタ・レクサスの販売台数は日本は下方修正するものの、海外で上方修正した事で変化はありません、一方でグループの販売台数で下方修正しています。

景気低迷や、国内でのイメージ悪化の影響、不正が発覚したダイハツの悪化を見込んでいると考えられます。

それでも利益面を上方修正したのには、為替が上振れした事や資材高騰の影響が想定より小さかったことが影響しています。

市況が想定よりも改善しており通期でも好調が期待できる状況だという事ですね。

という事で、直近では販売台数の増加や円安、原価低減の取り組みを通じて増収増益で営業利益では日本企業過去最高を突破する見通しと非常に好調です。

ですが、販売台数の見通しはグループ会社で多数不正が発覚した影響や、景気低迷の影響もあってか下方修正しており一定の販売面への影響が考えられます。

ですが、それでも販売面は前期比では好調が期待できますし、為替や資材価格の影響は想定より上振れしており利益面では好調が続く事が期待できます。

この記事が気に入ったらサポートをしてみませんか?