コニカミノルタの決算から考える海外比率の高さがあだとなってしまう話

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはコニカミノルタ株式会社です。

複合機(コピー機)を主力製品としている企業ですね、デジタル化やペーパレス化が進むにつれて複合機市場というのは縮小していますので厳しい状況にいる事は容易に想像できます。

株価は45年ぶりの安値を付けてしまったというニュースもありかなり厳しい状況にいそうです。

今回はそんなコニカミノルタの今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

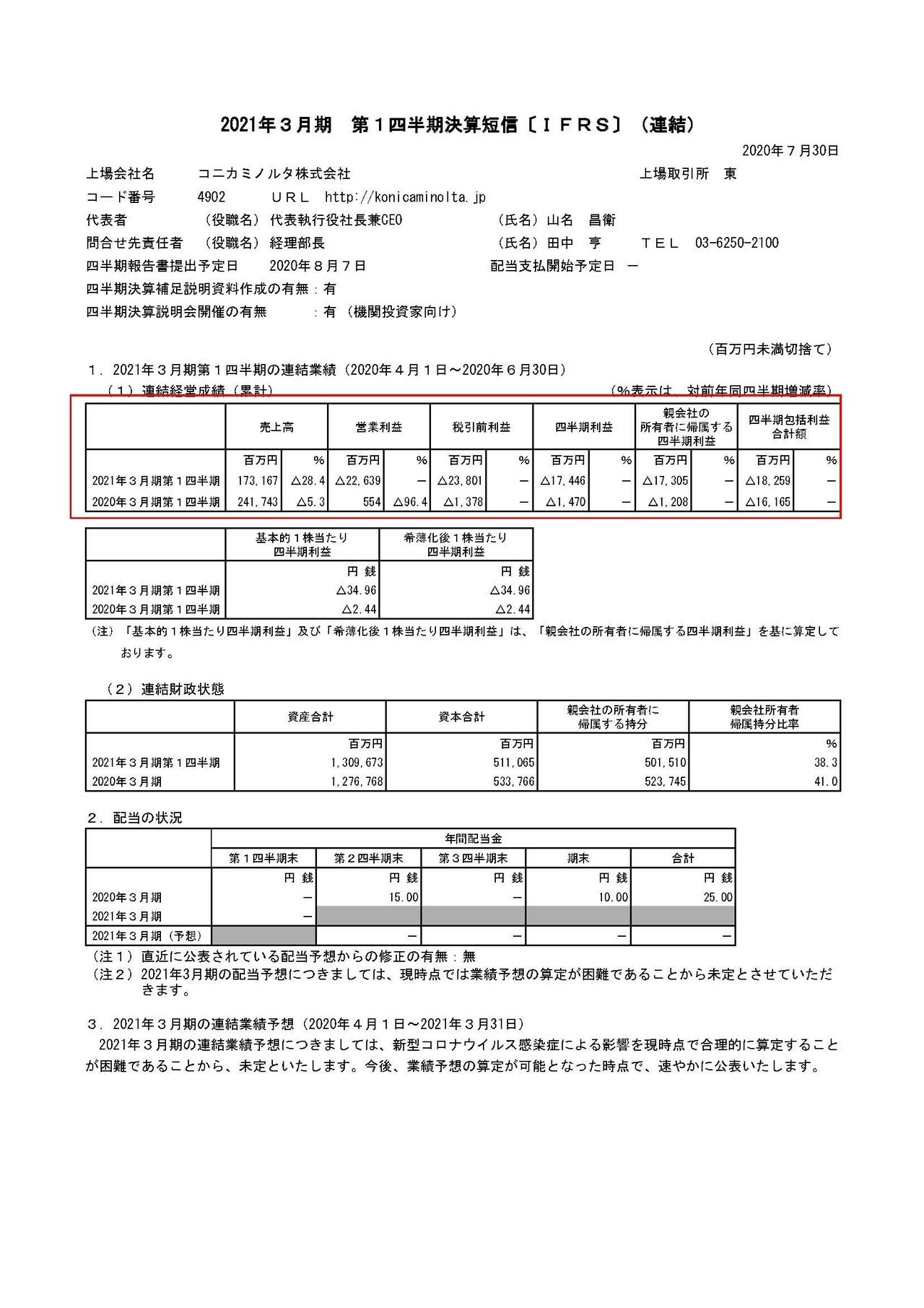

売上高は28.4%減の1731億円、営業利益は5.5億円の黒字→226.3億円の赤字、純利益は14.7億円の赤字→174.4億円の赤字となっており業績が大幅に悪化している事が分かります。

また、前期からすでに純利益ベースでは赤字だったようで以前から厳しい状況だったんですね。

続いてもう少し詳しく内訳を見ていきましょう。

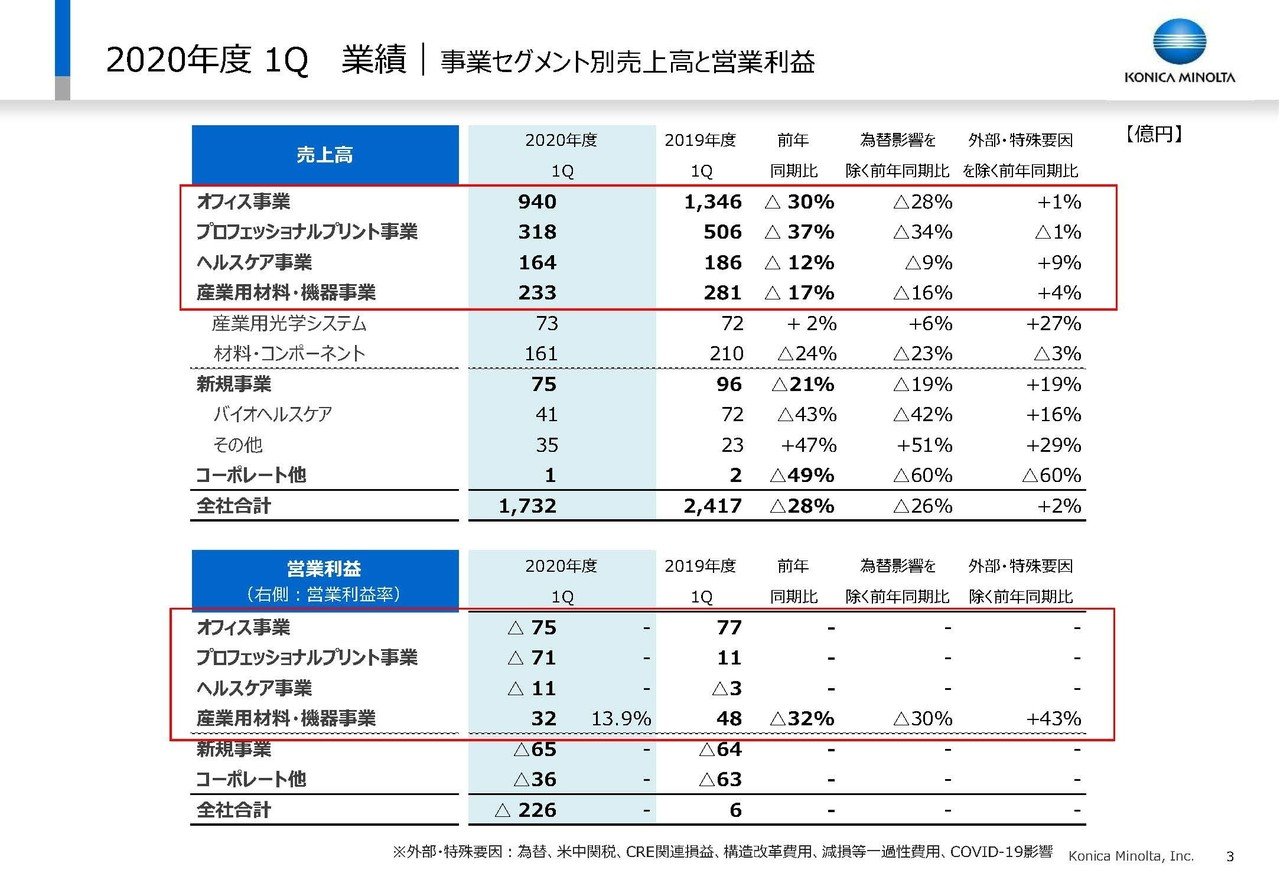

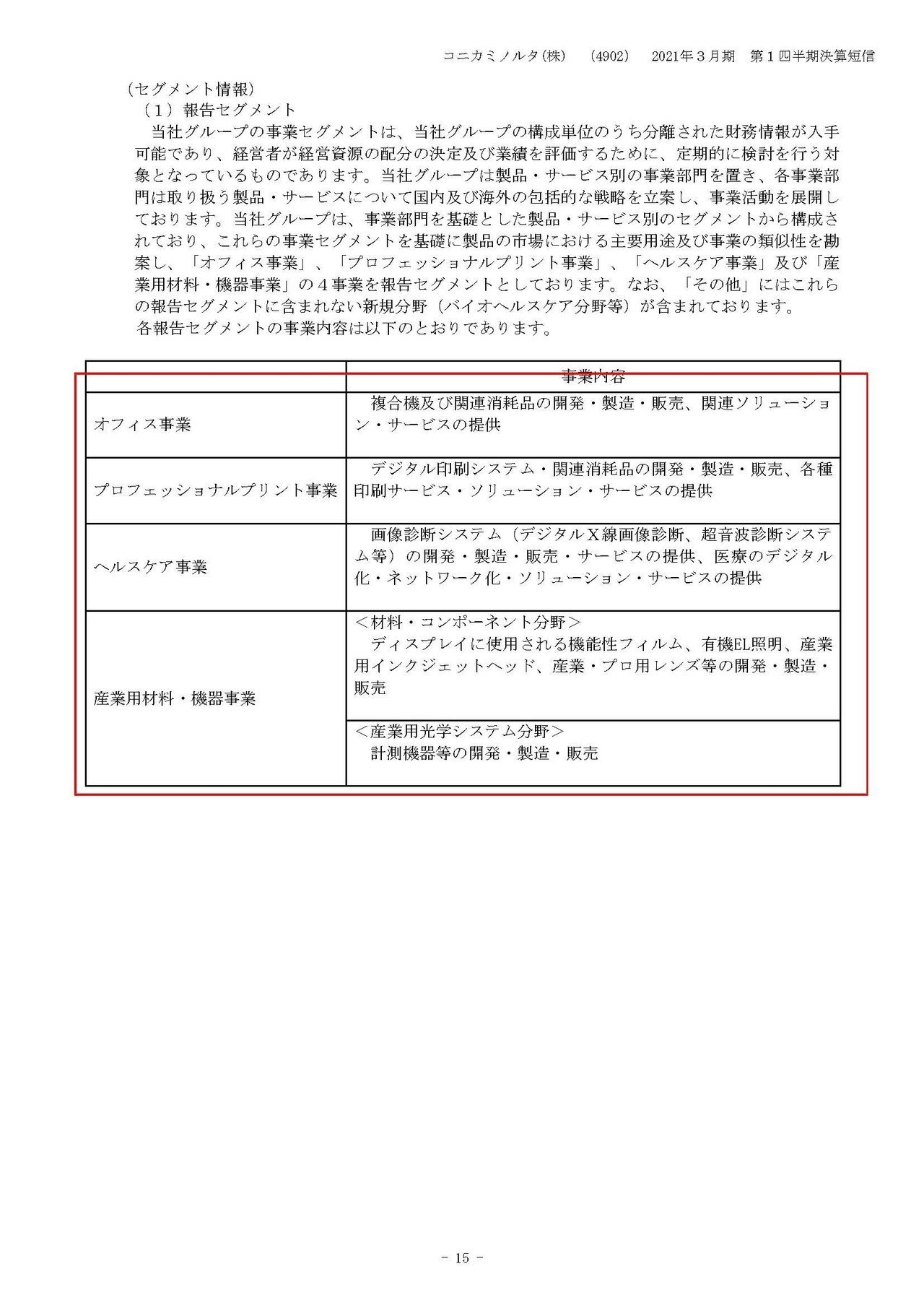

コニカミノルタの事業セグメントは①オフィス事業(主力の複合機)②プロフェッショナルプリント③ヘルスケア事業④産業用材料・機器事業⑤新規事業と5つある事が分かります。

ちなみに各事業はこんな感じです。

新規事業はまだまだ規模が小さいので、とりあえず規模の大きな4事業について見ていきましょう。

それぞれの事業の業績の推移は

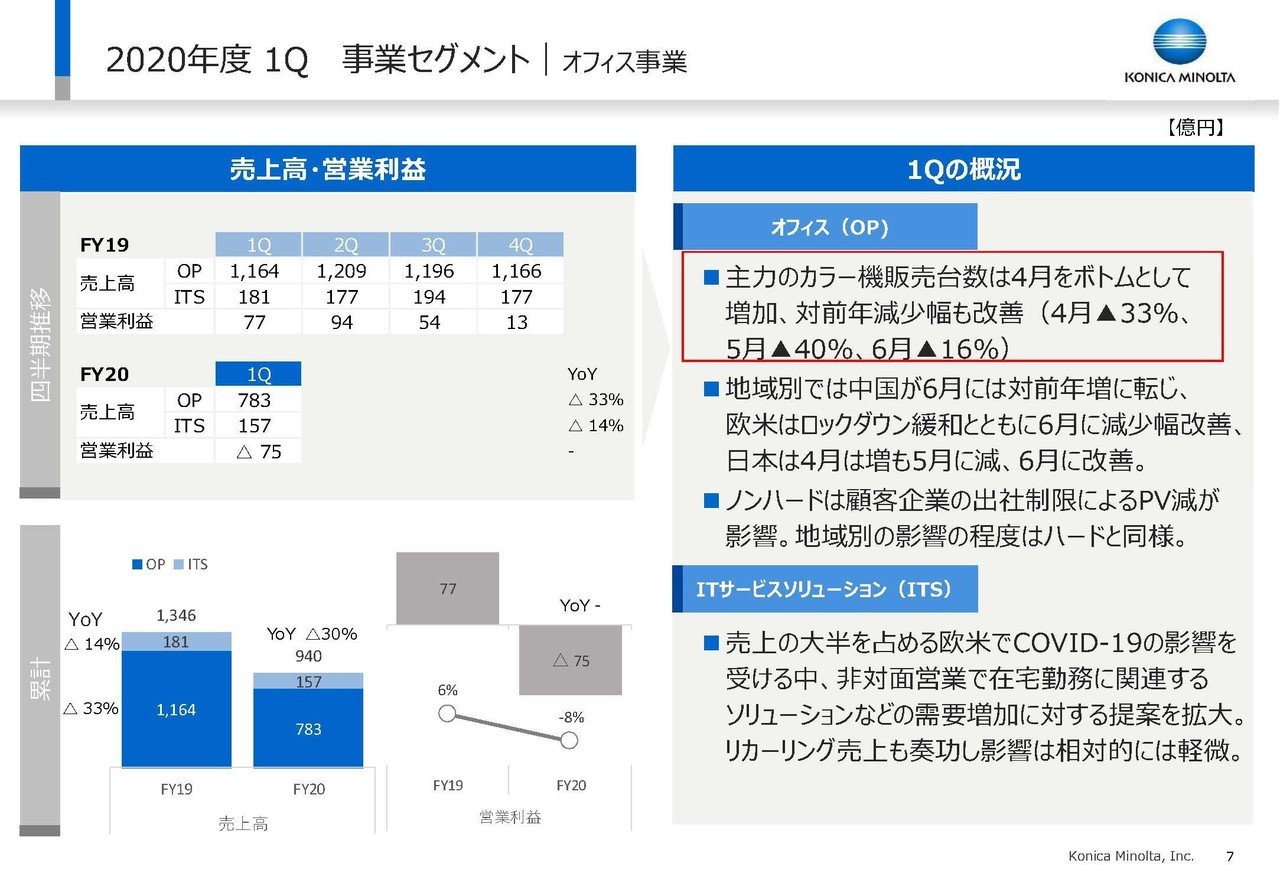

①オフィス事業:売上高 940億円(30%減) 利益 77億円の黒字→75億円の赤字

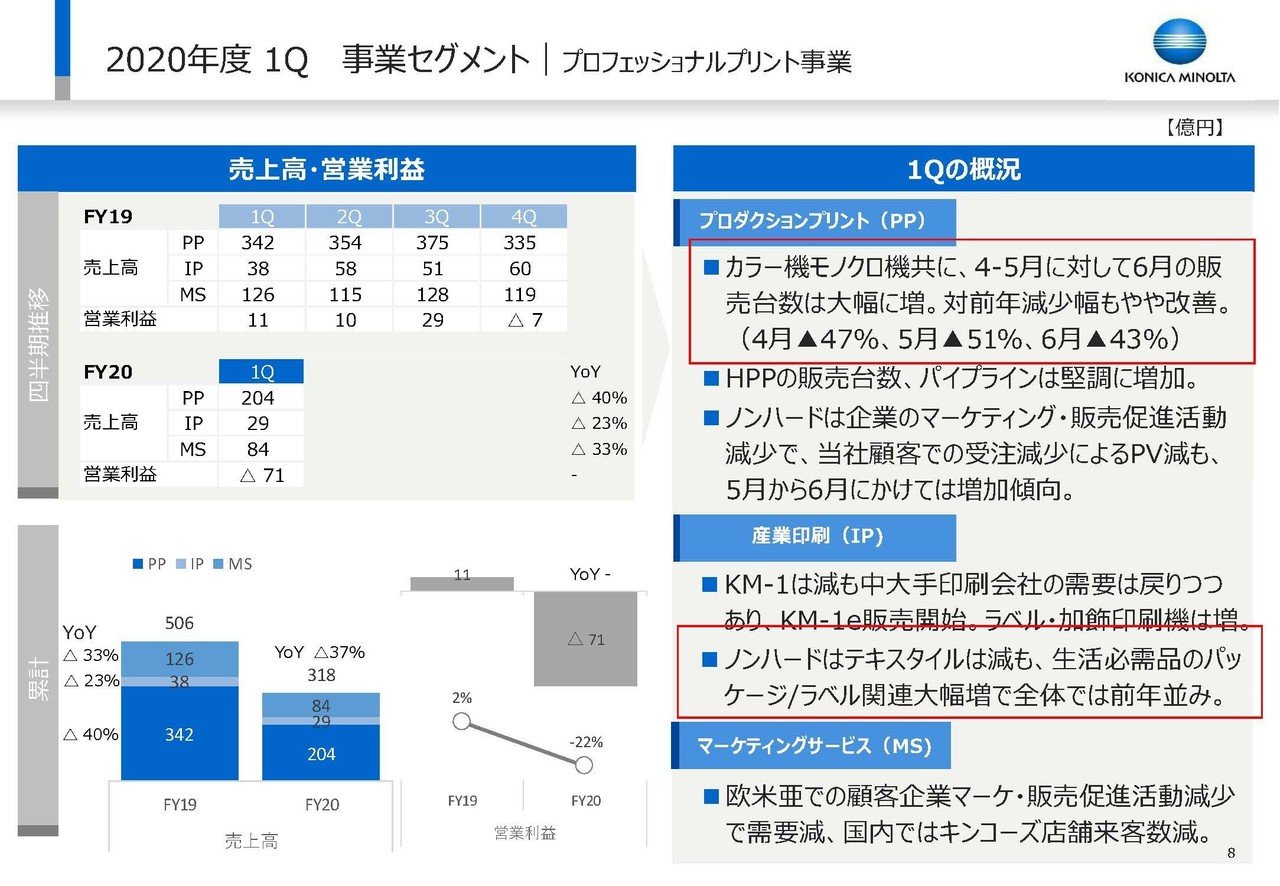

②プロフェッショナル事業:売上高 318億円(37%減) 利益 11億円の黒字→71億円の赤字

③ヘルスケア事業:売上高 164億円(12%減) 利益 3億円の赤字→11億円の赤字

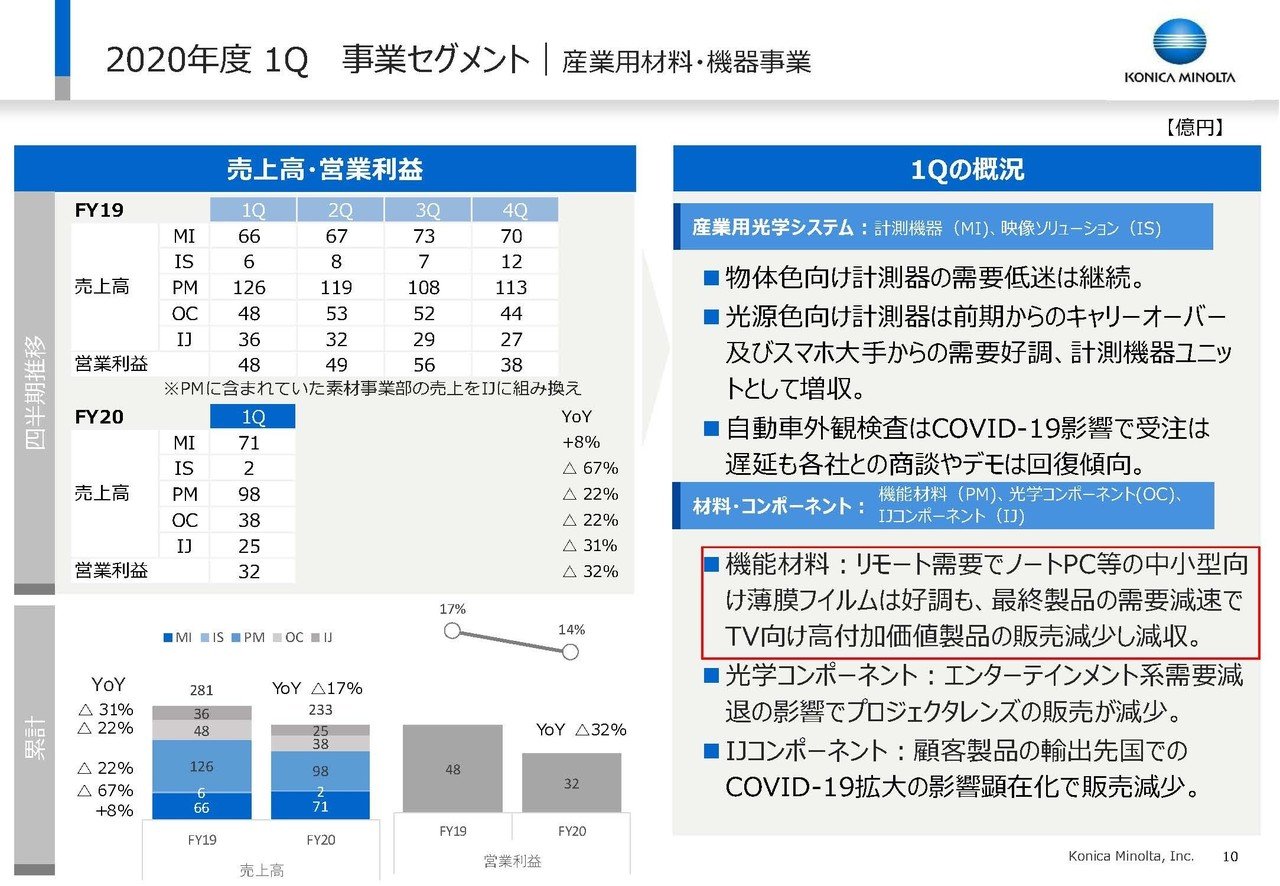

④産業用材料・機器事業:売上高 233億円(17%減) 利益 32億円(32%減)

となっており全ての事業で業績が悪化しており、産業用材料・機器事業以外では赤字転落というかなり厳しい状況にいる事が分かります。

ほぼ全ての事業で稼げていないとなると撤退の判断すら難しそうです。

続いて少し数が多いので、ヘルスケアを除いて規模の大きな他3事業がどうしてこのような推移になったのかを見ていきましょう。

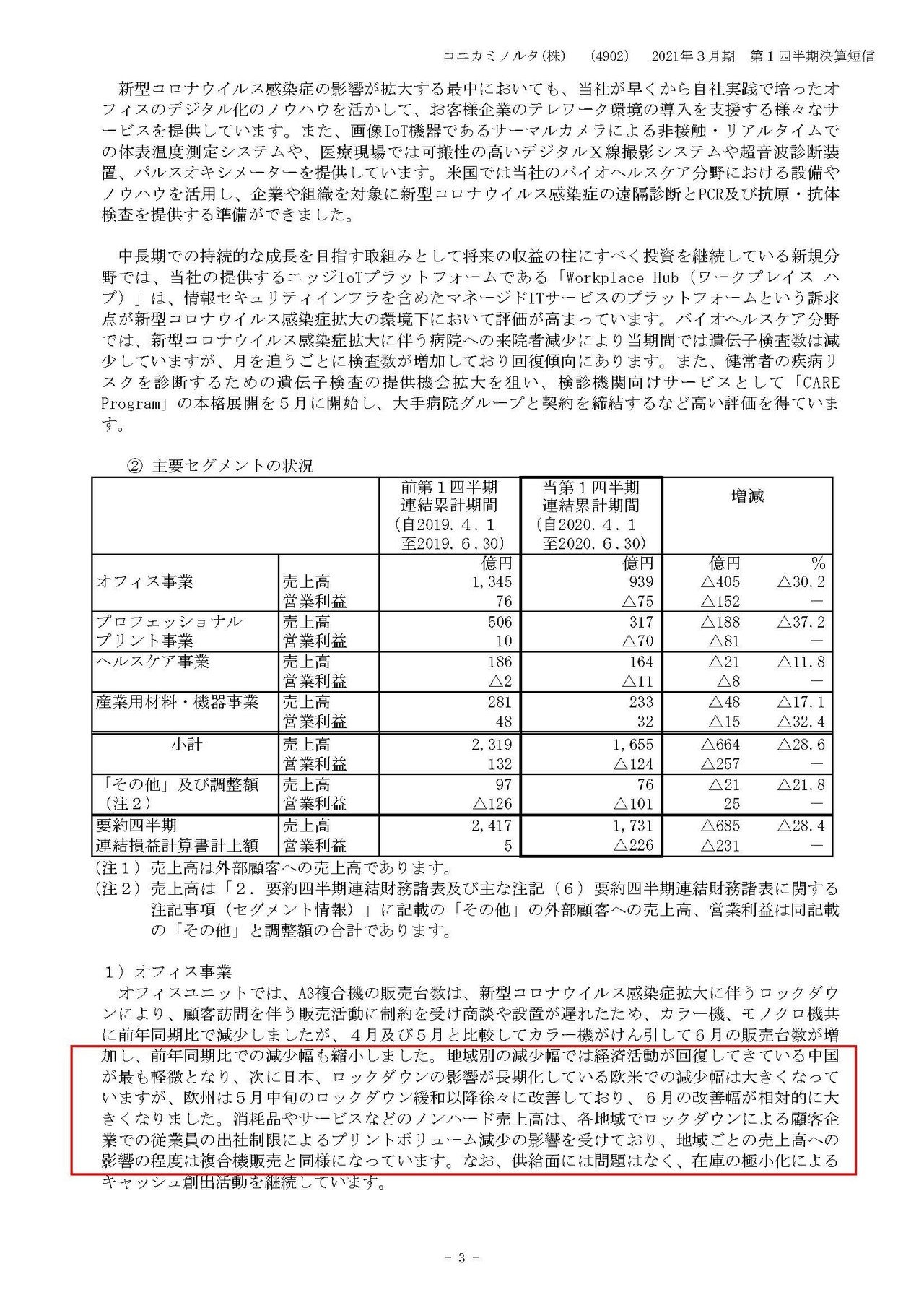

まずオフィス事業(複合機メインの事業)では経済の回復の早かった中国や、新型コロナの影響が比較的小さかった日本では業績への影響は小さかったものの、ロックダウンのような強力な対応を取った欧州では業績の悪化が大きかったようです。

しかし4月5月をボトムとしてその後はある程度回復してきたとしています。

実際に6月の複合機販売台数の月次はマイナス16%程度となっており下落幅が小さくなっている事が分かります。

ただし経済再開に伴い増加している、さらに4~5月分の需要も取り込んでいるだけという可能性がありますので今後も回復していくとは言い切れないでしょう。

また今後はデジタル化やペーパレス化が進んでいくのは間違いありませんので市場規模自体が縮小していきますので業績の悪化が続きそうです。

さらに複合機事業というのは複合機を売り切り稼ぐという事業ではなく、その後のインク代などの消耗品を売って稼ぐというビジネスモデルです。

なので複合機が売れたとしても、ペーパレス化やテレワーク化が進み複合機の利用頻度が減ってしまうと業績は悪化してしまいます。

なのでこのオフィス事業は消耗品の売上という点でも業績の悪化が続きそうです。

プロフェッショナルプリント事業ではプロダクションプリント(大量印刷機)では販売台数が大幅に減少したようで、イベントや販促活動が停止した影響が大きかったため大量印刷の需要が減ってしまったようです。

一方で産業印刷事業では、テキスタイル印刷(アパレルでの布への印刷)用のインクは悪化したものの、生活必需品のパッケージやラベル関連の需要が大きく伸びたためにトータルでは前年並みとなったようです。

まだまだイベントや販促目的でのリアルな印刷物の需要は大きいですから、そうなると経済が戻ってくればある程度業績の回復が起きてくる可能性があります。

とはいえヨーロッパでは新型コロナの感染再拡大が始まり、活動が制限される地域が出始めていますし、まだまだイベントが以前の水準まで戻る事はなさそうですので業績の悪化が続きそうです

続いて産業用材料・機器事業では機能材料ではノートpcなど中小型向けのフィルムは好調だったものの、TV向けの高付加価値製品の販売が減少したと言っています。

この機能材料というのはこの事業内では最大の規模で、前期は全体で283億円のうち126億円を占める事業です。

これが今期には98億円まで減少していますのでテレビ向けというのは規模が大きかったのではないかと考えられます。

TV自体も世界的に見ても成長はかなり鈍化していますので、今後も大きな回復は望めなさそうですね。

さて、全体的に業績が悪化しているわけですが、業績を悪化させているある大きな要因がまだあります。

こちらの資料をご覧ください。

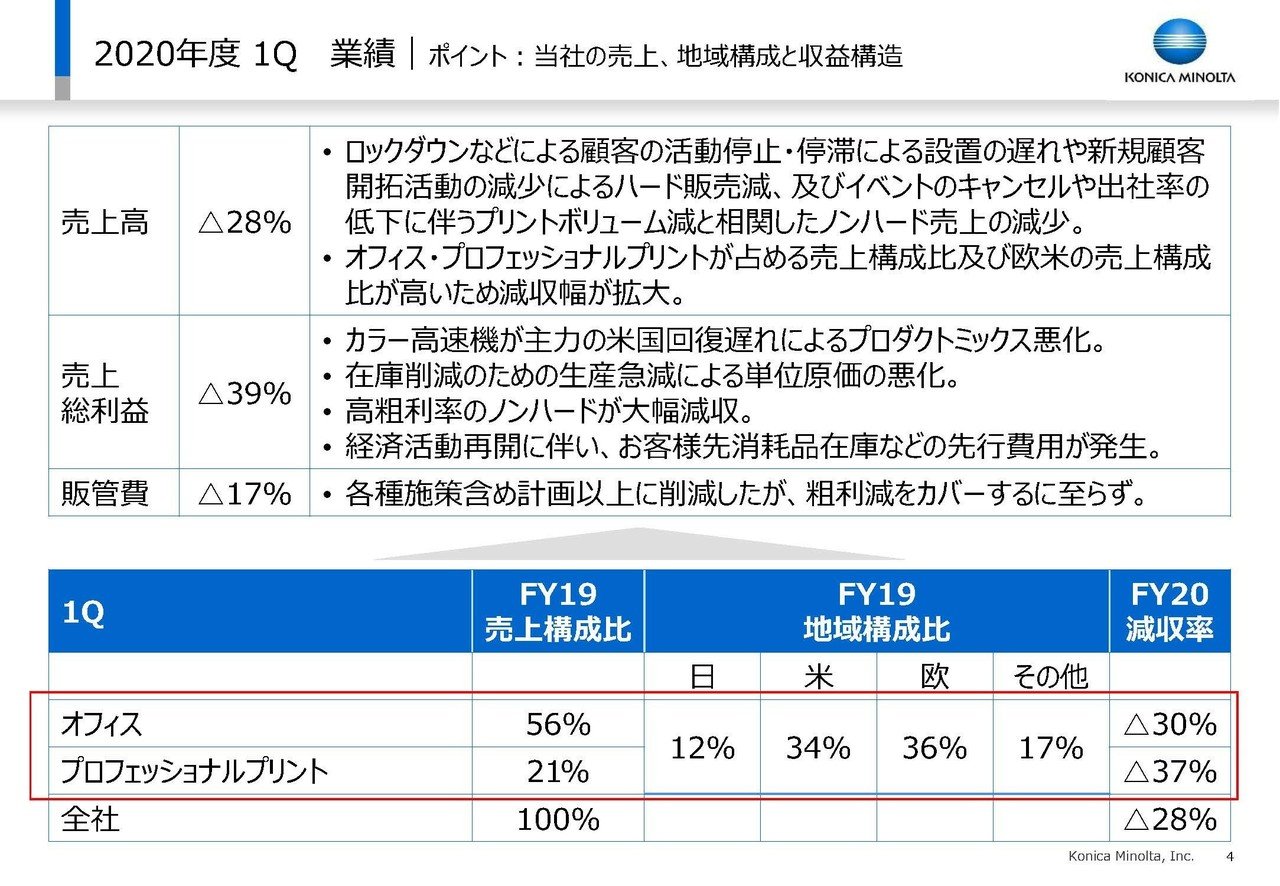

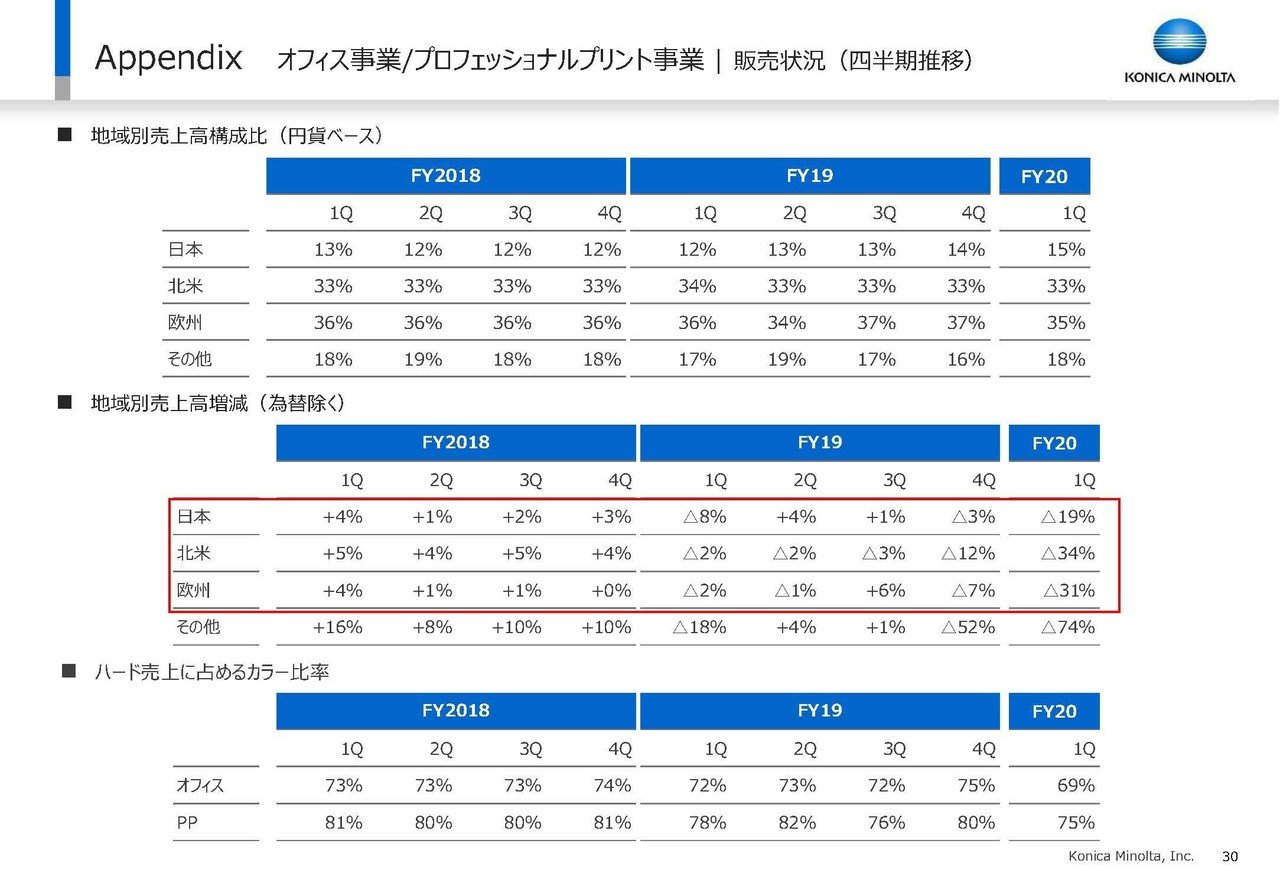

実はコニカミノルタは非常に海外比率が高い企業で、オフィス事業やプロフェッショナルプリント事業の日本比率は12%しかないことが分かります。

さらに欧米が7割を占めている事が分かりますね、もちろん欧米は新型コロナの影響を大きく受けてロックダウンのような強力な措置を取ったところが多かったですので、これほど大きく業績が悪化してしまったと考えられます。

実際に地域別の売り上げを見てみると、日本市場は19%の減少となっている一方で北米は34%減、欧州では31%減と下落幅が大きい事が分かります。

また、今後を考えてみてもデジタル化やペーパレス化といった市場縮小が進むスピードで考えると日本より欧米の方が早そうですから、となると業績悪化のスピードも速いという事ですね。

特に欧米では環境意識もかなり高まっていますし、ロックダウンで出社が完全に禁止されていたような状況だったところも多いですので、それに対応するためにもペーパレス化の進みは相当早いはずです。

今後は欧米比率の高さが業績に悪影響を与えていく事になりそうですね。

という事で相当厳しい状況にいると考えられるコニカミノルタは今後どのような施策を取っていくのでしょうか?

構造改革や、原価の低減、固定費の削減などを行うようです。

単純に言えばコストカットをしていくよって話ですね、縮小市場の中でコストカットしか打つ手なしといった状況なのではないでしょうか。

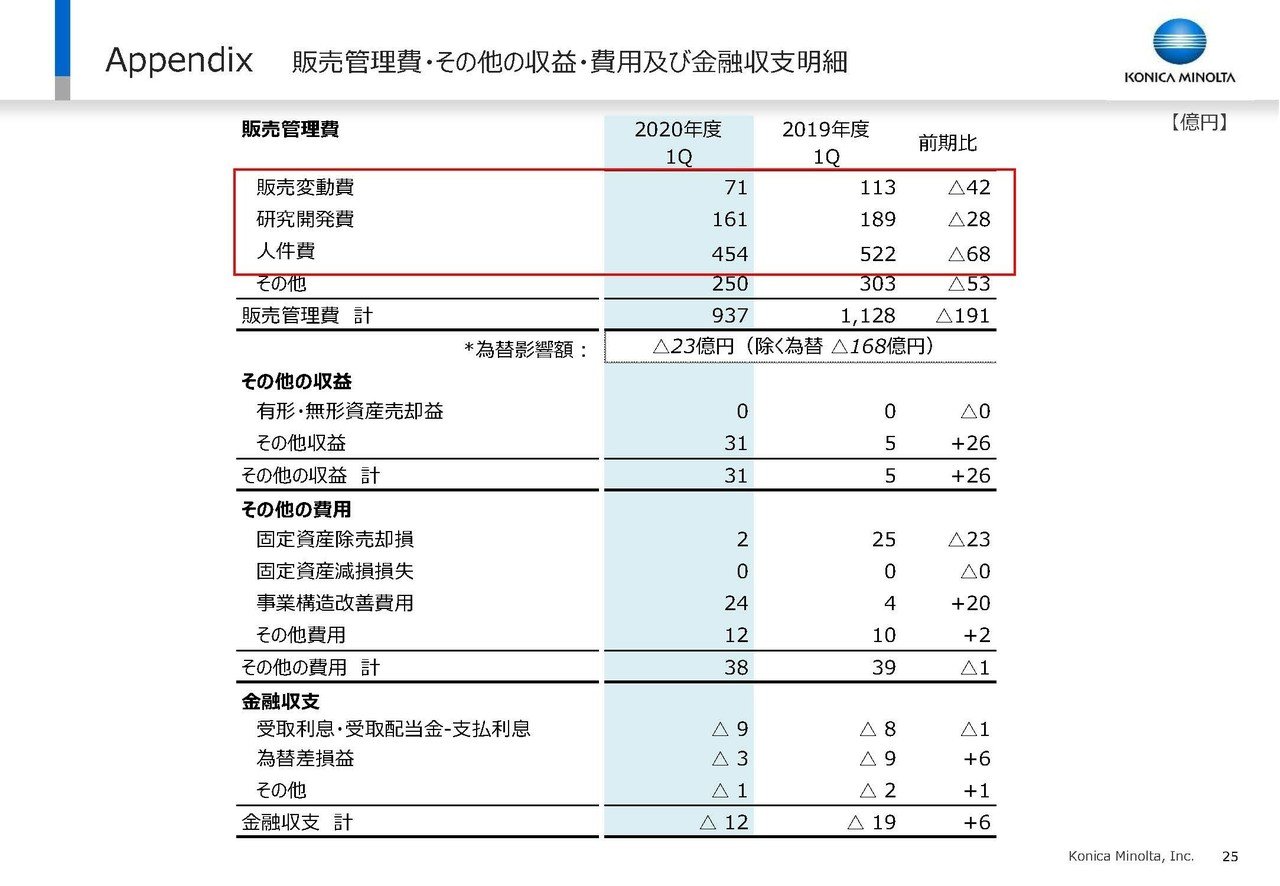

既に人件費は522億円→454億円と大きく減少している事が分かります、今後も早期退職も含めてまだまだ減らしていく可能性が高そうです。

さらに研究開発費という将来の競争力の源泉も大きく減らしていますのでコストカットへの本気度が分かります。

という事で、コニカミノルタは主力事業が縮小市場にいますし、欧米の売上の比率の高さからさらに市場の縮小のペースが速く業績の大幅な悪化が続くと予測します!!

今後はコストカットを進めていくようですので、それに伴って撤退戦を進め規模を小さくして、利益をあげられる体質に出来るかに注目です。

この記事が気に入ったらサポートをしてみませんか?